【はじめに】日本政策金融公庫の融資、申し込む前にこの記事を読んでください

「自分の準備は本当に万全だろうか…?」

「もし書類だけで落とされたら、事業の夢はどうなるんだろう…」

このような不安を抱えている起業家の方へ。その気持ち、痛いほど分かります。その不安を解消するには、融資申込前の事前準備が非常に大事になります。

そこで今回の記事では、日本政策金融公庫で面談前に否決される具体的な原因を網羅し、あなたが今すぐ何をすべきか、明確なチェックリストで確認できる内容にしました。漠然とした不安を払拭し、自信を持って融資の申込に臨みましょう。

◆日本政策金融公庫の審査で、面談前に否決される可能性はある?

◆面談前に否決される9つの原因とその対策

◆申込前に再確認!最終チェックリスト

監修:駒田 裕次郎

駒田会計事務所【コマサポ】代表

【来歴】大手監査法人の経験を活かし、創業支援・補助金サポートを中心とする「駒田会計事務所」を東京・渋谷に設立。資金調達や事業計画の作成、税務や経営相談まで顧客に寄り添うきめ細やかなサポートを提供。

【実績】創業融資・補助金の支援実績は、累計3,000件以上(2026年2月末現在)

【所有資格】公認会計士・税理士・認定支援機関

「一人ひとりの起業家の成功を願い、日本の未来を明るくする」をモットーに、日々奔走。

目次

- 【はじめに】日本政策金融公庫の融資、申し込む前にこの記事を読んでください

- 【結論】日本政策金融公庫で面談前に否決される可能性は「ある」

- 【診断】あなたが当てはまるか確認!面談前に否決される9つの原因

- 【実践】融資申込の前に!今すぐできる最終対策チェックリスト

- 【Q&A】日本政策金融公庫の面談前否決に関するよくある質問

- まとめ:最適な選択で、事業の成長を加速させましょう

日本政策金融公庫は、決して落とすための融資審査を行っていません。とはいえ、申込書類を作成する段階から押さえるべきポイントはいくつかあります。悩んだときは、一人で抱え込まずに公庫の融資に高い実績がある弊社コマサポの無料相談にお気軽にご連絡ください。

▼融資の可能性を知る第一歩として、まずは無料診断フォームで簡単に確認してみましょう。

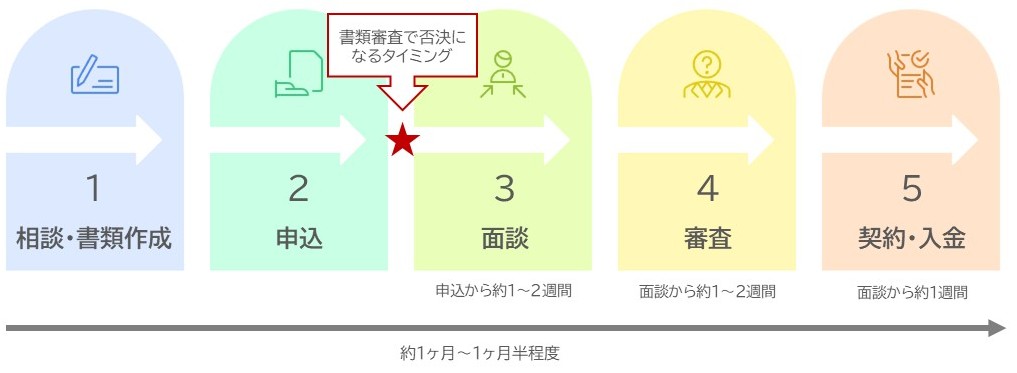

【結論】日本政策金融公庫で面談前に否決される可能性は「ある」

申込後に面談に至らず、書類審査の段階で否決の連絡が来るケースは残念ながら存在します。しかし、これは「対策不可能」なことではありません。否決には明確な理由があり、事前に手を打つことで回避できる可能性が非常に高くなります。

まずは落ち着いて、否決につながる原因を一つずつ確認していきましょう。

| 否決の原因 | 対策のポイント | |

| 1 | 信用情報に問題がある | 自分の信用情報を開示・確認する |

| 2 | 自己資金が不足している | 希望額の1/3〜1/10を目安に準備する |

| 3 | 事業計画書に説得力・具体性が欠けている | 第三者(専門家)の視点でチェックしてもらう |

| 4 | 税金・公共料金等の支払いに滞納がある | 完納証明書・支払い領収書を準備する |

| 5 | 希望融資額が事業規模に対して過大 | 融資希望額の「積算根拠」を明確にする |

| 6 | 代表者の経験・能力と事業内容との不一致 | 職務経歴書で関連スキルをアピールする |

| 7 | 個人の借入状況が悪い | 可能な限り申込前に整理・完済しておく |

| 8 | 事業の許認可を取得していない | 許認可の要件を確認し、申請準備を進める |

| 9 | 面談の連絡を無視・対応が悪い | 常に真摯で誠実な対応を心がける |

【診断】あなたが当てはまるか確認!面談前に否決される9つの原因

ここからは、面談前に否決される可能性が高い9つの原因を詳しく解説します。ご自身の状況と照らし合わせながら読み進めてください。

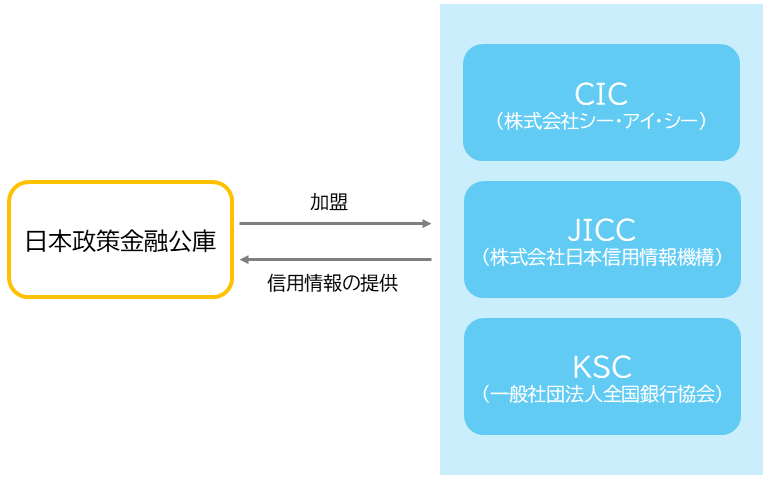

原因1:個人の信用情報(CIC/JICC)に問題がある【最重要】

公庫が審査で最も重視するポイントの一つです。スマートフォンの割賦払いやクレジットカードの支払い延滞、債務整理、自己破産などの金融事故があると、該当企業が加盟している信用情報機関に登録されます。

信用情報機関は3つあり、これらの機関は必要に応じて相互に情報を共有しています。CICとJICCは主にクレジットカードやキャッシングの情報を扱っており、重複している情報も多いです。公庫は、これらの機関に融資申込者の情報を照会して確認しています。

| 信用情報機関 | 情報登録期間 | 主な登録内容 |

| CIC (株式会社シー・アイ・シー) | 5年 | クレジットカード、ショッピングローン、携帯電話の分割払いなどの情報が中心 |

| JICC (株式会社日本信用情報機構) | 5年 | 消費者金融、キャッシング、銀行系カードローンなどの情報が中心 |

| KSC (一般社団法人全国銀行協会) | 5~7年 | 銀行のローン(住宅ローン、マイカーローンなど)、奨学金などの情報が中心 *自己破産、個人再生の情報は7年間登録 |

対策:まずは自分の信用情報を開示してみる

少しでも不安があれば、申込前に自分で信用情報を取り寄せて確認しましょう。いずれもオンラインでの開示請求がおすすめです。

| 信用情報機関 | 手数料 |

| CIC(株式会社シー・アイ・シー) | 🔷オンライン:500円 🔷郵送:1,500円 |

| JICC(株式会社日本信用情報機構) | 🔷オンライン:700円 🔷郵送:2,177円 |

| KSC(一般社団法人全国銀行協会) | 🔷オンライン:800円 🔷郵送:2,403円 |

原因2:自己資金が著しく不足している

事業への本気度を示す重要な指標になります。自己資金ゼロは原則としてNGです。融資希望額に対して最低でも10%、理想的には30%程度の自己資金を用意しましょう。なぜ30%なのかというと、公庫の場合、融資限度額が自己資金の3倍程度になることが多いからです。

ここで注意すべきは、自己資金不足を補うために「見せ金(一時的に借りてきたお金)」を用意してしまうことです。見せ金は必ずバレますし、公庫だけでなく他の金融機関からも融資を受けられなくなります。

- 通帳の履歴で発覚する

日本政策金融公庫は、自己資金を貯めた過程を確認するため、最低でも半年分の預金通帳の内容をチェックします。 - 面談で入金の経緯を質問され、答えに詰まって発覚する

審査のプロである担当者からの質問に対し、納得させられる返答ができない場合が多く、その時点で発覚します。

- 発覚した場合、融資は100%否決される

- 詐欺行為とみなされ、金融機関との取引が将来にわたって絶望的になる

- 信用情報に傷がつき、人生設計に大きな悪影響を及ぼす

自己資金として認められるのは、流れや出所がはっきりしているお金です。

出所が不明確と判断されたものは説明や証明書の提出を求められる可能性がありますので、証明書類を事前に用意しておきましょう。

| 項目 | 認められる可能性 | ポイント・注意点 |

| 預貯金 | ◎ | 最も評価が高い。 コツコツ貯めた過程が通帳履歴で分かるとさらに良い。 |

| 家族預貯金 | 〇 | 家族名義の口座にあるお金で、家族の承認を証明できる書類(同意書、委任状など)を提出することで自己資金に含めることができる。 |

| 退職金 | 〇 | 退職金の源泉徴収票や支払通知書など、出所を証明できる書類が必要。 |

| 保険解約返戻金 | 〇 | 解約した場合に受け取れる金額を証明する書類(解約返戻金計算書など)を用意する。 |

| みなし自己資金 | 〇 | 創業準備や開業後に、事業のためにすでに支払ったお金も自己資金とみなされる。請求書、領収書、振込明細書が必要。 |

| 有価証券(株式など) | 〇 | 時価で評価される。証券会社の残高証明書などが必要。換金に時間がかかる場合があるため注意。 |

| 親族からの贈与 | △ | 「贈与契約書」を作成し、口座振込で資金の移動履歴を残すことが必須。単なる「借金」と見なされないための重要な対策。 |

| タンス預金 | × | 出所が不明なため、原則として自己資金とは認められない。すぐに自身の口座に入金し、履歴を作ることが重要。 |

| カードローン・借金 | × | 返済義務のあるお金は自己資金にならない。個人の信用情報にも影響するため絶対に避けるべき。 |

対策:コツコツ貯めた経緯を明確に示す

通帳のコピーで、毎月計画的に貯めてきた履歴を見せることが最強のアピールになります。公庫の審査で「自己資金の形成過程」が重要視されるのは、「貯めてきた過程でその人の信用度がわかる」からです。

計画的にコツコツ自己資金を貯めてきた姿勢は、事業に対する本気度や計画性の証明になり、このような人物であれば返済能力も信用できる、という評価につながります。

なお、親族からの援助がある場合は、贈与契約書など客観的な証拠を用意する必要がありますのでご注意ください。

原因3:事業計画書の説得力・具体性が欠けている

事業計画書に、「これなら事業が軌道に乗りそうだ」と担当者に思わせるだけの具体性があるかどうかがポイントになります。

OKとNGの事例をみていきましょう。

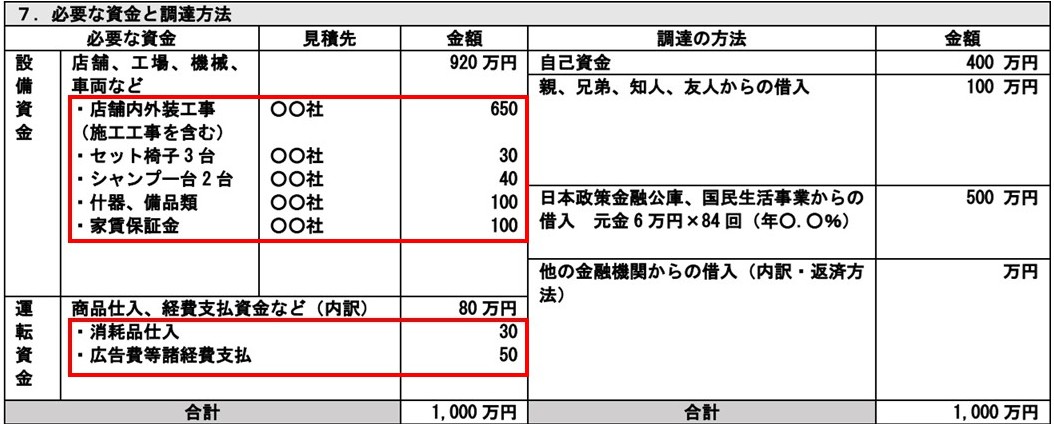

ケース1:融資希望額の根拠が曖昧(何にいくら使うのかが不明確)

| <OK例> 設備資金・運転資金ともに内容が具体的に記入されており、内訳がわかりやすい。  |

| <NG例> 内訳が「〇〇など」になっており、具体的に何に使うのかが不明。  |

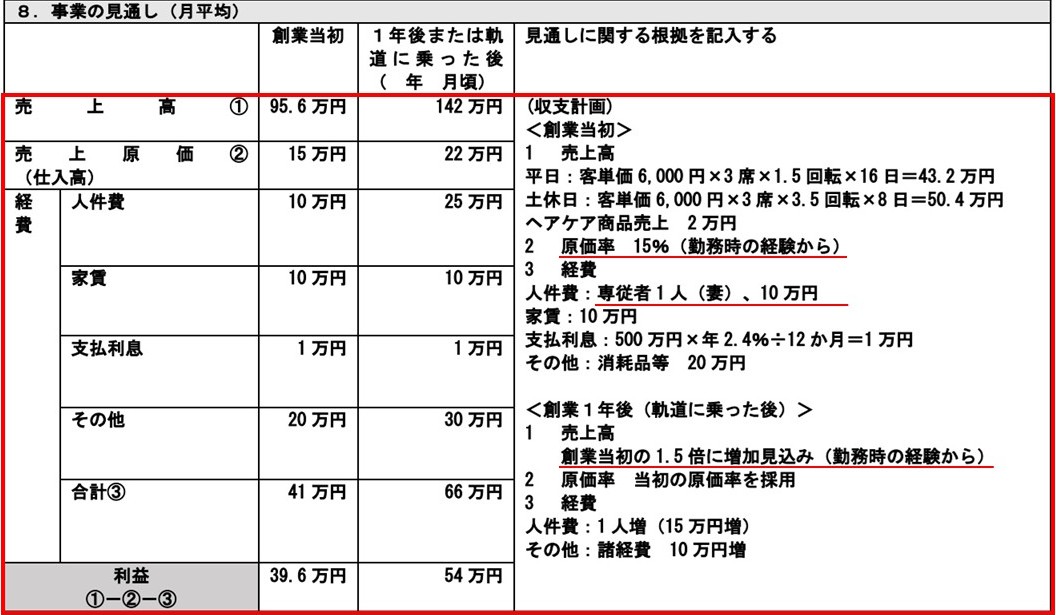

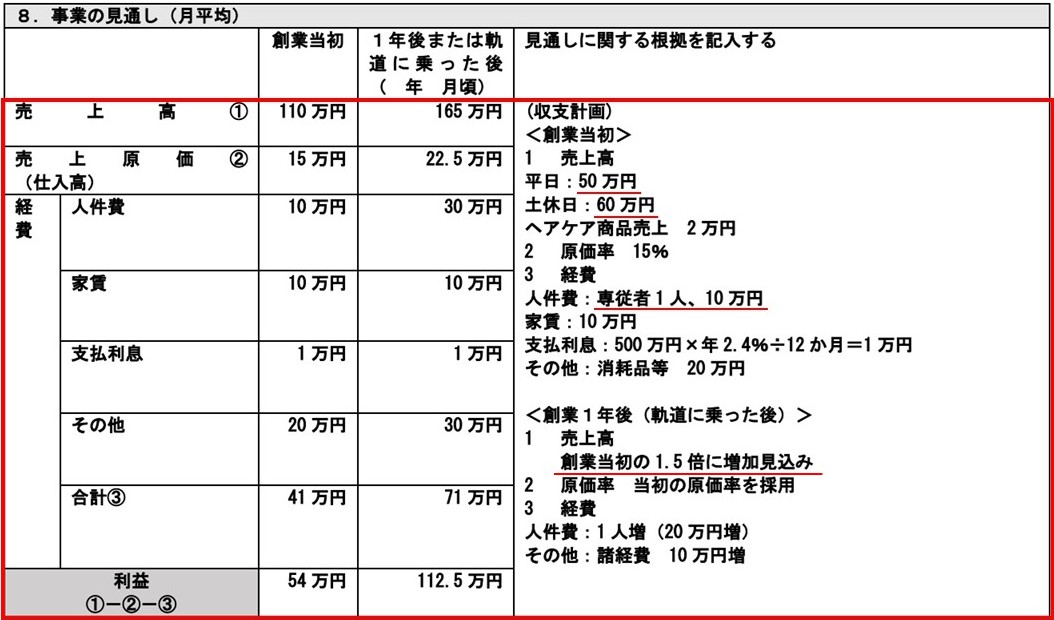

ケース2:売上計画が楽観的すぎる(客観的な根拠がない)

| <OK例> 平日・休日の売上予測が詳細で、原価率や人件費、軌道に乗った後の売上高の根拠も書かれており、説得力がある。  |

| <NG例> 平日・休日の売上予測がざっくりしており、人件費や軌道に乗った後の売上高に根拠がない。  |

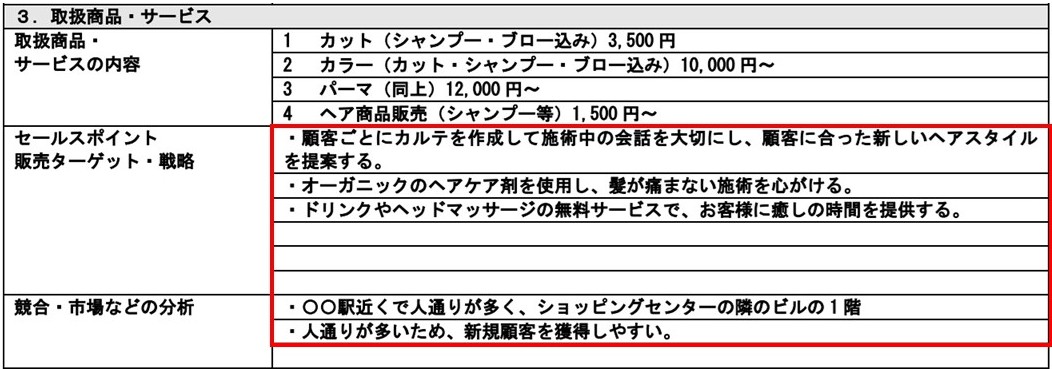

ケース3:競合調査や市場分析が不足している

| <OK例> セールスポイントが具体的で、新規顧客を獲得していくイメージが伝わりやすい(ショッピングセンターの隣の路面店)。  |

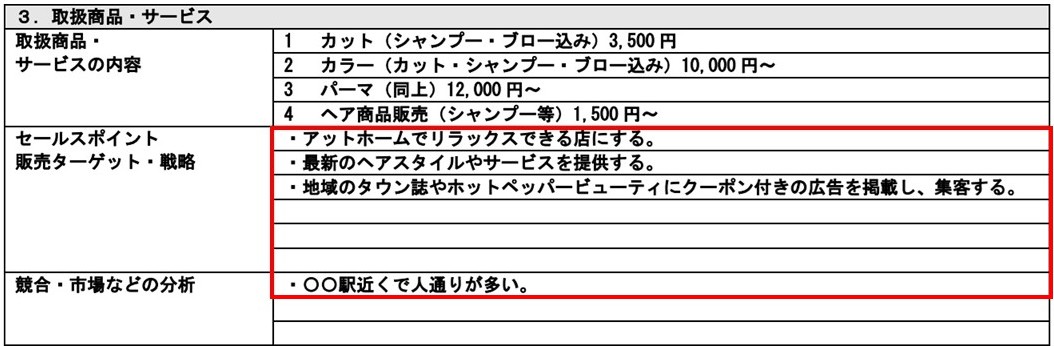

| <NG例> セールスポイントが抽象的で差別化要因がわかりにくく、新規顧客を獲得していく根拠も弱い(クーポン付の広告のみ)。  |

対策:第三者(専門家)の視点でチェックしてもらう

事業計画書を家族や友人、可能であれば地域の商工会議所の相談員や専門家(税理士など)に読んでもらい、客観的なフィードバックをもらいましょう。第三者が理解し、納得できる内容であれば融資の審査担当者にも納得してもらえる可能性が高いです。

「誰が」「何を」「誰に」「どうやって」提供し、「いくら利益がでるのか」を、誰が読んでも分かるレベルで書かれているかを確認しましょう。

原因4:税金・公共料金・家賃の支払いに滞納がある

国民年金、健康保険、住民税などの「公租公課」の支払状況は必ずチェックされます。滞納があると「公的な義務を果たせない人」と見なされ、心証が非常に悪くなってしまいます。水道光熱費や家賃の支払い遅れも、計画性の欠如と判断されるリスクがあります。

対策:完納証明書・支払い領収書を準備する

申込前に全ての滞納を解消します。公租公課は役所で納税証明書(未納がないことの証明)を取得し、家賃や公共料金は、直近半年〜1年分の領収書を求められた際に提示できるよう整理しておきましょう。

原因5:融資希望額が事業規模に対して過大である

自己資金や事業計画に見合わない過大な融資希望は、計画性の欠如と見なされます。「借りられるだけ借りたい」という姿勢はNGですし、そもそも融資希望額に対し、設備資金と運転資金の内訳が明確でない場合は審査が通りません。

対策:融資希望額の「積算根拠」を明確にする

原因3の「ケース1:融資希望額の根拠が曖昧(何にいくら使うのかが不明確)」でも解説しましたが、誰が見ても「何に」「いくら必要か」がわかることが重要です。

見積書やカタログのコピーなど、金額の根拠となる資料を添付するほか、運転資金については「月々の経費(人件費、家賃など)×3〜6ヶ月分」など、具体的な計算式で算出しましょう。

原因6:代表者の経験・能力が事業内容と一致しない

全く経験のない業界でいきなり起業する場合、事業の実現可能性を疑問視されてしまいます。未経験の場合は、これから始める事業に対し、これまでの職務経歴や実績がどう活かせるのかを具体的に説明することが重要です。

対策:職務経歴書で関連スキルを徹底的にアピールする

事業計画書とは別に詳細な職務経歴書を作成し、過去の経験から得たスキルや人脈が、事業成功にどのように貢献するのかを具体的に記述しましょう。

原因7:個人の借入状況が悪い

カードローンや消費者金融からの借入残高が多いと、返済能力を疑問視されます。借入件数が多いだけでも「資金繰りに困っている」という印象を与えてしまいます。

対策:可能な限り申込前に整理・完済しておく

複数の借入があるが完済が難しい場合は、おまとめローンなどで一本化しておくことも有効です。なぜその借入が必要だったのか、返済計画はどうなっているのかを誠実に説明できるように準備することが重要です。

原因8:事業の許認可を取得していない

飲食店営業許可、古物商許可など、事業を行う上で必要な許認可を取得していない、または取得の見込みが立っていない場合は要注意です。許認可がなければ事業を開始できないため、融資の前提条件を満たしていないと判断されてしまいます。

対策:許認可の要件を確認し、申請準備を進める

自分の事業に必要な許認可を保健所や警察署などで確認し、融資の申込と並行して、許認可の申請手続きを進めていることを示しましょう。

| 業種 | 許認可の種類 | 申請先 |

| 美容業・理容業 | 届出 | 保健所 |

| 飲食店業 | 許可 | 保健所 |

| 旅館業 | 許可 | 保健所 |

| 電気工事業 | 登録 | 都道府県/経済産業省 |

| 建設業 | 許可 | 都道府県/国土交通省 |

| 宅地建物取引業 | 免許 | 都道府県/国土交通省 |

| 風俗営業 | 許可 | 警察署 |

| 中古品販売業 | 許可 | 警察署 |

原因9:面談の連絡を無視・対応が悪い

非常に稀ですが、融資の申込をしたのに公庫からの電話連絡に出ない、折り返さないなど、社会人としての基本的な対応ができていないケースです。また、申込書類の不備を指摘された際の対応が高圧的・不誠実である場合も公庫の担当者の心証が悪くなり、否決の原因になりえます。

対策:常に真摯で誠実な対応を心がける

申込期間中は、知らない番号からの電話にも丁寧に出ましょう。公庫の担当者は敵ではなく、事業を応援しようとしてくれている大切なパートナーであるという意識を持ち、誠実な対応を心がけることが重要です。

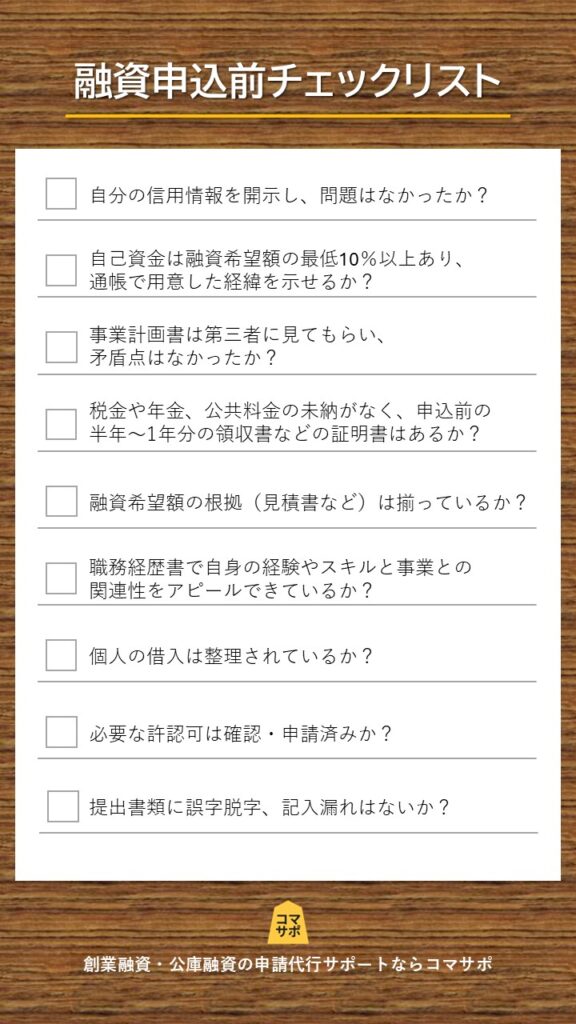

【実践】融資申込の前に!今すぐできる最終対策チェックリスト

これまで解説した内容を元に、申込直前に使える最終チェックリストを用意しました。ダウンロードして一つずつ確認し、不安を解消しましょう。

【Q&A】日本政策金融公庫の面談前否決に関するよくある質問

面談前に否決になる場合は、申込から1〜2週間程度で、電話で連絡が来ることが一般的です。

そんなことはありません。ただし、すぐに再申込しても同じ結果になりますので、審査に落ちた原因(事業計画、自己資金など)を分析・改善してから、最低でも半年程度は期間を空けて挑戦しましょう。

必須ではありませんが、不安な場合は相談する価値は十分にあります。事業計画書のブラッシュアップや面談対策、金融機関の紹介など、専門的なサポートを受けることで審査通過率が格段に上がります。手数料はかかりますが、結果的に時間と機会損失を防げるメリットがあります。

まとめ:最適な選択で、事業の成長を加速させましょう

この記事で解説した9つの原因に当てはまる場合は対策を実行し、チェックリストで確認してから申込をすることで、面談前に否決されるリスクを大幅に減らせます。日本政策金融公庫の融資審査は、決して落とすための審査ではなく、事業の成功可能性を一緒に確認するプロセスです。不安を解消し、万全の準備を整えて、あなたの事業の夢を実現させるための第一歩を自信を持って踏み出してください。

そうはいっても、事業計画書やその他の提出書類の内容はこれでいいの?と不安に思われる方もご安心ください。弊社コマサポは公庫の融資に多くの実績があり、書類の作成だけでなく面談のサポートも行っております。まずはお気軽に無料相談にお問い合わせください。

| 👑日本政策金融公庫の創業融資に強い 通常、公庫の創業融資が通る確率は1~2割とも言われていますが、駒田会計事務所では、通過率90%以上の実績でフルサポートいたします。 👑成功報酬型で安心。最短三週間のスピード対応! 成功報酬型なので、安心してご依頼ください。万が一、融資が通らなかった場合には、成功報酬は発生しません。 公庫での面談がご不安の方には、面談時の同席サポートもしております。 👑会社設立や税務会計もまとめてワンストップで提供いたします! 会社設立や税理士顧問、許認可の申請など、ご要望に応じて創業時に必要なサービスをまとめて提供いたします。弊社は税理士・会計事務所であり、司法書士・社会保険労務士・弁護士・行政書士など、経験豊富なパートナーと共に、ワンストップで対応いたします。 |

創業者の皆様は「必ずこの事業を成功させたい!」という熱い思いで、弊社に相談に来られます。このお気持ちに応えるため、私どもは、事業計画を初めて作成されるお客様でも、丁寧に一つ一つ確認しながら、一緒に事業計画書の作成や創業融資の申請をサポートいたします。

そして、お客様のビジネスが成功するために、創業融資、会社設立、経理、税務申告など、創業者に必要なサポートをさせていただいております。

まずは創業・起業のこと、融資に関することなどお気軽にご相談ください。お客様にとって最適なアドバイスをさせていただきます。

駒田会計事務所【コマサポ】

代表 駒田裕次郎 税理士・公認会計士・認定支援機関