はじめに:資金調達の不安を抱える経営者のあなたへ

この記事は、日本政策金融公庫の担保融資を検討しているが、制度が複雑で不安を感じている経営者のための完全ガイドです。

読了後には、ご自身の状況で融資を受けられるか判断でき、審査通過の可能性を高めるための具体的な準備を始められるようになります。

🔷日本政策金融公庫の担保融資の基礎知識

🔷担保融資と無担保融資の決定的な違い

🔷日本政策金融公庫の融資の条件

▫️新規開業・スタートアップ支援資金

▫️一般貸付

🔷申し込みから融資実行までの流れ

🔷審査通過の可能性を最大限に高める秘訣

🔷よくある質問Q&A

この記事は、認定支援機関・税理士監修のもと作成しています。公的な情報に基づき、正確な情報を提供します。

| 監修: 駒田 裕次郎 駒田会計事務所【コマサポ】代表 | ||

| 【来歴】大手監査法人の経験を活かし、創業支援・補助金サポートを中心とする「駒田会計事務所」を東京・渋谷に設立。資金調達や事業計画の作成、税務や経営相談まで顧客に寄り添うきめ細やかなサポートを提供。 【実績】創業融資・補助金の支援実績は、累計3,000件以上(2026年2月末現在) 【所有資格】公認会計士・税理士・認定支援機関 |  | |

| 「一人ひとりの起業家の成功を願い、日本の未来を明るくする」をモットーに、日々奔走。 | ||

目次

この記事では、日本政策金融公庫の担保融資について専門家が解説します。

コマサポでは、日本政策金融公庫の申請代行サポートを行っております。

書類準備・創業計画書の作成サポートから面接対策までトータルサポートしているので、不安がある方は、ぜひお気軽にご相談ください。

日本政策金融公庫の担保融資とは?まず知っておくべき基礎知識

まずは担保融資の基本的な仕組みを説明します。

担保とは

債務の履行を保証するために差し出される資産や権利のことです。

担保は債務者が債務を履行しない場合に備えるものとなるため、日本政策金融公庫が認めたものを提供する必要があります。

🏠日本政策金融公庫が担保として認めているもの

| 項目 | 概要 | 具体例 | |

| 担保として認められる傾向が高いもの | 実物資産 | ▫️土地 ▫️建物 | |

| 担保として認められない傾向が高いもの | 金融資産 | ▫️株式 ▫️投資信託 | |

担保として認められる傾向が高いものは、「土地+建物」または「土地(更地)」です。

日本政策金融公庫で担保を設定する方のほとんどが不動産です。

「株式」や「投資信託」の金融資産を担保とすることは可能ですが、制約が多く担保として認められない傾向が高いです。

金融資産を担保に検討している場合は、日本政策金融公庫に直接相談することをおすすめします。

なお、担保として認められるかどうかは最終的に日本政策金融公庫による査定結果で決まります。

たとえ「土地+建物」のような現物資産を所有していても、必ず担保として認められるとは限りません。

担保融資と無担保融資の決定的な違い

担保融資と無担保融資の違い

①金利

②審査期間

①金利

担保融資と無担保融資の決定的な違いは金利です。

| 項目 | 担保融資 | 無担保融資 |

| 基準金利 | 2.30~4.50 | 3.20~4.90 |

※金利は2026年2月2日時点。最新の金利は日本政策金融公庫 金利情報をご確認ください。

※条件により基準金利からさらに金利が下がります。

| 項目 | 担保融資 | 無担保融資 |

| 基準金利 | 2.30~4.50 | 3.20~4.90 |

※金利は2026年2月2日時点。最新の金利は日本政策金融公庫 金利情報をご確認ください。

※条件により基準金利からさらに金利が下がります。

日本政策金融公庫は、民間金融機関と異なり担保を設定したから下記のように条件が有利になるということはありません。

担保を設定した際の民間金融機関での主なメリット

✖ 審査に通りやすくなる

✖ 融資額が上がる

✖ 返済期間が長くなる

しかし担保融資にした場合、1%程度金利が下がるのは非常に大きなメリットと言えます。

②審査期間

担保融資にする場合、通常の審査内容に加えて担保となる資産の査定が必要になります。

そのため、不動産の場合だと日本政策金融公庫による現地調査と法務局による手続きで1~3週間程度の期間が追加されます。

あなたはどっち?担保融資が向いている人・無担保融資が向いている人

🏠担保融資が向いている人

▫️担保として提供できる不動産や資産がある

▫️金利をできるだけ下げたい

▫️担保を設定することに心理的な抵抗がない

🔓無担保融資が向いている人

▫️担保を取られるリスクを避けたい

▫️担保にできる資産を今後売却する可能性がある

▫️できるだけ早く融資を受けたい

日本政策金融公庫は、民間金融機関と異なり、担保なしでも融資を受けられる制度が充実しているのが大きな特徴です。

ただし、担保を提供することで金利が下がる仕組みがあるため、返済負担を抑えたい場合には 担保融資を検討する価値があります。

【条件一覧】私が融資対象になるかチェックしよう

融資を申し込む前に、まずは 自分が融資の対象になるかどうかを確認しておくことが大切です。

日本政策金融公庫の融資には、いくつかの条件が設けられています。

ここでは、その中でも特に利用者が多い代表的な制度をわかりやすく紹介します。

対象となる事業者と資金の使いみち

対象となる事業者

創業時か、それ以降かで利用できる制度が変わります。

資金の使いみち

金利と融資限度額

金利(基準金利)

※金利は2025年12月2日時点。最新の金利は日本政策金融公庫 金利情報をご確認ください。

融資上限額

返済期間

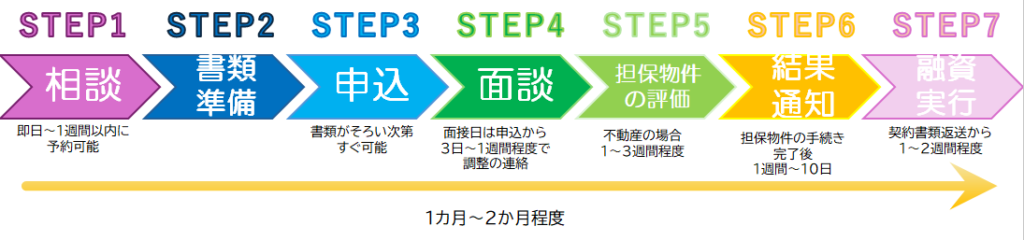

申し込みから融資実行までの全7ステップ

ここでは、はじめての方でもわかりやすく、各ステップの具体的な内容や日数を解説していきます。

ステップ1:支店への事前相談

担保融資を希望する場合、日本政策金融公庫の支店担当者と事前相談が必須です。

この段階で、あなたが提供予定のものが担保の対象として認められるかどうかを確認してもらえます。

なお、登記簿謄本などの書類はこの時点では不要です。

もし明らかに担保として認められない場合は、その場で教えてもらえるため無駄な手続きを避けることができます。

相談方法は下記の3通りがありますが、支店に来店かWeb相談(支店担当者とオンラインで相談)のどちらかを選びましょう。

【相談方法】

🔷相談ダイヤルに電話する

🔷支店に来店(要予約)

🔷Web相談(要予約)

来店相談を希望する場合は、開業予定地を担当する支店が窓口になります。

一番近い支店が分からない場合は、日本政策金融公庫 支店検索から検索できます。

ステップ2:必要書類の準備

次に必要書類の準備です。

申請する制度によって、必要な書類が異なります。

新規開業・スタートアップ支援資金

📄申請時に必要な書類

| 条件 | 書類名 | 入手場所 | ワンポイント アドバイス |

|---|---|---|---|

| 必須書類 | 創業計画書 | 日本政策金融公庫 | 最重要書類です。 しっかり作成しましょう。 |

| 本人確認書類(顔写真付き) 🔹運転免許証 🔹マイナンバーカード 🔹パスポート | – | スキャンでもスマホ撮影でも可。 裏面に記載がある場合は両面とも提出が必要です。 | |

| 郵送で申請する ※現在はインターネット申込が主流です。 | 借入申込書 | 日本政策金融公庫 | 記入例を参考に作成しましょう。 |

| 法人 | 登記簿謄本(履歴事項全部証明書) | 🔹法務局の窓口 🔹登記ねっと 供託ねっと(ネット申請) | 法務局の窓口は即日発行ですが、ネット申請は手元に届くまで時間がかかります。 |

| 許認可等が必要な業種 | 許認可証・資格または免許を証明するもの | 書類によって異なる | 必要な書類は業種により異なります。 🔹飲食店:食品衛生法に基づく営業許可 🔹美容業:美容師免許・営業許可 🔹宅建業:宅地建物取引業免許 🔹古物商:古物商免許 🔹人材派遣・人材紹介業:派遣事業の許可や紹介事業の届出 |

| 設備費用を申請する | 設備に関する見積書 | – | 実在する業者名入りの正式な見積書を用意しましょう。 |

| 創業前に購入したものの注文書・領収書など | – | ネット購入品は掲載されている商品ページと注文履歴を添付します。 | |

| 不動産を担保にする | 不動産の登記簿謄本(履歴事項全部証明書) | 🔹法務局の窓口 🔹登記ねっと 供託ねっと(ネット申請) | 法務局の窓口は即日発行ですが、ネット申請は手元に届くまで時間がかかります。 |

| 生活衛生事業申込者 | どちらか1点 🔹都道府県知事の「推せん書」 | 各都道府県の保健所 | 都道府県知事の「推せん書」は、設備資金申込金額500万円以下の場合は不要です。 |

| 🔹生活衛生同業組合の「振興事業に係る資金証明書」 | 各業種の全国生活衛生同業組合中央会 | ||

| 電子契約サービス利用希望者 | 以下の2点 🔹電子契約サービス(国民生活事業)利用申込書 🔹送金先口座の預金通帳の写し | 日本政策金融公庫 | 記入例を参考に作成しましょう。 |

一般貸付

📄申請時に必要な書類

| 種類 | 法人 | 個人事業主 | 備考 |

| 本人確認書類 | 代表者の運転免許証等 | 代表者の運転免許証等 | マイナンバーカード(表面)も可。 |

| 登記関係 | 登記簿謄本(履歴事項全部証明書) | — | 法人のみ。 |

| 決算書/確定申告書 | 直近2期分の決算書+勘定科目内訳 | 直近2期分の確定申告書(収支内訳書等) | 場合により試算表(直近)も提出。 |

| 試算表/明細書 | 直近の試算表/明細書(決算後6か月以内等) | 同左 | 売上推移や資金繰りを示すため。 |

| 預金通帳等 | 直近6か月分(原本) | 直近6か月分(原本) | 入出金の実績確認用。 |

| 納税証明 | 納税証明書(法人税・所得税等) | 納税証明書 | 未納があると不利。 |

| 見積書/契約書 | 設備投資は見積書、リース契約等 | 同左 | 金額根拠の提示に必須。 |

| 売上証明 | 請求書・納品書・取引実績等 | 同左 | 売上増加を示す資料。 |

| 事業計画書 | 必須(追加向けにカスタマイズ) | 必須(追加向けにカスタマイズ) | 追加向けにカスタマイズ |

| 決算書一式 | 貸借対照表・損益計算書など | — | 過去1〜2期分。 |

| 確定申告書控え | — | 青色申告決算書含む | 過去1〜2年分。青色申告書には貸借対照表も含まれる |

| 不動産を担保にする | 不動産の登記簿謄本(履歴事項全部証明書) | 同左 | 法務局の窓口は即日発行ですが、ネット申請は手元に届くまで時間がかかる |

| その他 | 代表者の履歴書、許認可証(業種による) | 同左 | 支店から要求される追加資料がある場合あり。 |

ステップ3:申込

日本政策金融公庫に正式に申し込みましょう。

必要書類がすべて揃えば、いつでも申込ができます。

申込方法

🔷インターネット

🔷支店窓口

🔷郵送

現在、インターネット申し込みが主流となっています。

ステップ4:公庫担当者との面談

次に、申請した支店で担当者との面談が行われます。

面談日は、申込後3日~1週間程度で調整の連絡が入ります。

面談日が確定すると、面談当日の持ち物が記載された書類が届きますので、用意して面談に臨みましょう。

なお、担当者との面談は、審査においてとても重要なポイントになります。

事前にシミュレーションを行い、どんな質問にも落ち着いて答えられるよう準備しておくことが大切です。

面談では、次のような質問が想定されます。

一番大切なことは、形式的な受け答えではなく、自分の言葉で誠実に伝えることです。

👑面談時の頻出質問

| 質問例 | 回答時のポイント | |

| 新規開業・スタートアップ支援資金 | 一般貸付 | |

| なぜこの事業を始めようと思ったのですか? | 動機と過去の経験をリンクさせ、「なぜ今この事業か」を明確に。 | ― |

| なぜ融資を希望するのですか? | ― | 資金が必要になった理由を明確に。 |

| 売上の見込みはどのように立てましたか? | 根拠(市場規模・客単価・来店回数)を提示。 | 実績に基づく根拠(設備投資、運転資金、人件費)を提示。 |

| 借入金は何に使いますか? | 設備、運転資金、場所代などを具体的に。 | 同左 |

| 純利益が出なかった場合のリスク対策は? | リスクを理解して備えていることを示す。 | 同左 |

当日の服装

服装に関しては、特別な決まりはありません。

スーツである必要はありませんが、オフィスカジュアルのような清潔感のある身だしなみにしましょう。

下記の記事で、服装について詳しく解説しています。

ステップ5:担保物件の調査・評価

担保融資を希望する場合、日本政策金融公庫による現地調査と法務局での担保設定手続き が行われます。

担保物件の調査と手続き

🔷日本政策金融公庫による現地調査数日

🔷法務局の手続き1週間~2週間(混雑具合により異なる)

調査・評価のポイント(不動産の場合)

▫️物件の現地確認

建物や土地の状態、立地条件、周辺環境を直接確認します。

▫️権利関係の確認

所有権や抵当権の有無、借地権や共有名義の有無などをチェックします。

▫️担保評価額の算定

市場価格や公示地価を基に、融資可能額が決まります。

▫️法的規制の確認

建築制限や用途地域、建ぺい率・容積率なども評価対象になります。

ステップ6:審査結果の通知

審査結果は、担保物件の手続き完了後、1週間~10日程度で連絡が来ます。

まずは電話で合否だけ説明されることが多いです。

ステップ7:契約手続きと融資実行

審査に通過した場合は、内定連絡から5~10日で契約書類(借用証書など)が郵送されます。

必要事項を記入し、返送しましょう。

金融機関に返送書類が到着後、1~2週間程度で入金されます。

📄契約時に必要な書類

| 項目 | 詳細・注意事項 |

|---|---|

| 借用証書 | 最も重要。 「借主の署名」「収入印紙の貼付」「送金先口座の指定」など、対応が必要となる項目を確認する。 |

| 収入印紙 | 融資額に対応する印紙税額を借用証書に貼付する。 |

| 印鑑証明 | 法人の場合:法務局で取得 個人の場合:市町村役場で取得 |

| 送金先および返済用口座の預金通帳 | 郵送の場合は通帳1ページ目(名前・支店・口座番号・預金種類)のコピーを提出。 ネット銀行は送金先口座に指定不可。 |

| 償還金等の預金口座振替利用届 | 本人名義のもの |

| その他提出を求められた書類 | 求められた書類を依頼に応じて用意する。 |

【最重要】融資の専門家が教える!審査通過の可能性を最大限に高める5つの秘訣

日本政策金融公庫の審査は、いくつかのポイントで結果が大きく変わります。

ここでは、審査通過の可能性を最大限に引き上げる5つの秘訣を分かりやすくまとめました。

秘訣1:事業計画書で「返せる根拠」を数字で示す

審査において、事業計画書は最重要書類です。

なぜなら、金融機関に対するプレゼン資料であり、金融機関は事業計画書から「この事業で融資を返済できるのか」を判断しているからです。

事業内容

専門用語を使わず、誰が読んでも理解できるように具体的に書くことが大切です。

また、あなたが提供する商品やサービスの特徴を明確にし、競合と比べてどこが優れているのか、どのように差別化できているのかを具体的に記載しましょう。

具体的に記載するためのポイント

🔷取扱商品・サービス内容

➡️メニュー構成と料金を明確に記載する

🔷セールスポイント・販売ターゲット・戦略

➡️どのような特徴のサービスを、どの層に、どのように届けるのか記載する

🔷競合・市場などの分析

➡️①開業予定地の周辺状況や競合店との違い(価格・サービス・雰囲気など)を明記する

②自店の優位性を記載する

🔷集客方法

➡️実施予定の集客手段(InstagramなどのSNS活用、ホットペッパービューティーへの掲載、チラシ配布、紹介制度など)を記載する

資金計画

必要な資金は、「設備資金」と「運転資金」に分けて計算します。

見積もりをもとに、金額を具体的に記載しましょう。

設備資金とは?

設備資金とは、一時的に必要な資金のこと。

具体的には、店舗や事務所の敷金・礼金や備品などにかかる費用です。

運転資金とは?

運転資金とは、継続的に使う資金のこと。

具体的には、家賃、人件費、広告費、仕入れ費用などにかかる費用です

また、申請時に見積書などの追加資料を添付すると説得力が大きく向上します。

収支計画

創業前の場合は、事業の見通しを、売上・原価・経費を根拠に基づいて算出することが重要です。

希望的観測で作った計画は、売上予測が甘いと判断されやすくなります。

以下の計算方法のように予測の根拠を記載しましょう。

根拠のある計算方法

🔷売上予測の基本式

売上 = 客単価 × 1日の客数 × 月間営業日数

🔷1日の客数の基本式

1日の客数 = 座席数 × 回転数 × 稼働率

このように客単価・座席数・回転率・稼働率・営業日数といった具体的な要素ごとに数字を組み立てることで、説得力ある売上予測になります。

すでに事業を始めている場合は、決算書や試算表などの実績データに基づいて、設備投資・運転資金・人件費などの金額を記載しましょう。

秘訣2:自己資金を準備し、事業への本気度を示す

自己資金は、審査において「経営者としての本気度」と「返済能力の裏付け」を示す非常に重要なポイントです。

一般的に、融資額の目安は自己資金の3倍とされています。

たとえば、自己資金が300万円であれば、900万円前後の借入が可能というイメージです。

ただし、これはあくまで目安です。

事業内容、経験、実績、事業計画の具体性・説得力などが評価されれば、自己資金の3倍以上の金額の融資を受けられる場合もあります。

一方、自己資金が少ない場合は「希望額が減額される」「事業計画の根拠をより厳しく見られる」など、審査にマイナスになる可能性があります。

そのため、自己資金はできる限り多めに準備しておくことをおすすめします。

秘訣3:代表者個人の信用情報をクリーンに保つ

審査において、信用情報も重要視されるポイントです。

信用情報とは

信用情報とは、クレジットカードの利用履歴や各種ローン、分割払い(割賦販売)などの契約内容や支払い状況などが記録された取引履歴のことです。

過去に携帯電話料金の延滞やクレジットカードの支払いに遅れがあった場合、信用情報に傷がついている可能性があります。

信用情報に傷があると審査に影響し審査通過は非常に厳しくなりますので、申込前に信用情報を確認することをおすすめします。

自分の信用情報を確認する方法

信用情報は自分で確認することができます。

主な機関は次の3つです。

| 信用情報機関 | 情報登録期間 | 主な登録内容 |

| CIC (株式会社シー・アイ・シー) | 5年 | クレジットカード、ショッピングローン、携帯電話の分割払いなどの情報が中心 |

| JICC (株式会社日本信用情報機構) | 5年 | 消費者金融、キャッシング、銀行系カードローンなどの情報が中心 |

| KSC (一般社団法人全国銀行協会) | 5~7年 | 銀行のローン(住宅ローン、マイカーローンなど)、奨学金などの情報が中心 *自己破産、個人再生の情報は7年間登録 |

各機関の公式サイトからオンライン・郵送で開示請求が可能です。

あなたが利用した金融機関が加盟している機関を選んで照会しましょう。

なお、本人確認書類と手数料が必要です。

もし手続きが不安な場合は、弁護士を通じた開示請求も可能です。

💴開示請求の手数料

| 信用情報機関 | 手数料 |

| CIC(株式会社シー・アイ・シー) | 🔷オンライン:500円 🔷郵送:1,500円 |

| JICC(株式会社日本信用情報機構) | 🔷オンライン:700円 🔷郵送:2,177円 |

| KSC(一般社団法人全国銀行協会) | 🔷オンライン:800円 🔷郵送:2,403円 |

秘訣4:面談では「弱み」も正直に伝え、対策を語る

弱みを隠すのではなく、その弱みをどのように克服していくのかを具体的に説明することが大切です。

そのため、面談では競合の出現、景気変動、人材確保の難しさなど、事業に潜むリスクを正直に伝えましょう。

そのうえで、下記のような具体的な方針を説明することが重要です。

具体的な方針

▫️リスクを事前に防ぐための予防策

▫️もし問題が発生した場合にどう対応するのか

リスクと対策の伝え方の例

近隣エリアに同様のコンセプトの店舗が出店する可能性があります。

また、スタッフの定着率が低い場合、サービス品質に支障をきたす可能性があります。

そこで、他店では体験できない独自のサービスを提供することで差別化を図ります。

さらに、働きやすい環境づくりや丁寧な研修体制を整え、スタッフが長く安心して働ける職場を目指します。

弱みを正直に説明し、しっかり対策を語ることで、好印象につながります。

秘訣5:専門家の力を借りる

融資申請において、専門家のサポートは必須ではありません。

しかし、審査通過の可能性を最大限に高めたいのであれば最も効果的な選択肢の一つです。

おすすめの専門家は?

▫️税理士

資金繰り・税務・節税まで、調達後の経営を安心して任せられる

▫️公認会計士

数字の正確性と信頼性を高め、金融機関への説得力を強化してくれる

▫️認定支援機関

事業計画づくりから申請の進め方まで、資金調達を総合サポートしてくれる

また、専門家に依頼することで次のようなメリットが得られます。

専門家に依頼するメリット

▫️融資の成功率が上がり、希望額の実現に近づく

▫️書類作成や情報収集にかかる時間と労力を削減できる

▫️不安やストレスから解放され、本業に集中できる

【自分で申請する場合vs.専門家に依頼する場合の比較】

| 項目 | 自分で申請する場合 | 専門家に依頼する場合 | ||

|---|---|---|---|---|

| 費用 | ◎ | 自分で行えばコストを抑えられる | △ | 着手金+成功報酬が発生(数万円〜数十万円) |

| △ | 失敗時のやり直しコストがかかる可能性も | ◎ | 支援内容が明確で費用対効果が見込める | |

| 申請書類等準備・対応の負担 | △ | 書類作成・面談準備などすべて自分で対応、時間と労力がかかる | ◎ | 書類作成・面談対策・スケジュール管理などをサポート |

| 事業計画の質 | △ | 客観性や根拠に欠ける場合がある | ◎ | 戦略的な視点を取り入れてブラッシュアップ可能 |

| 専門知識の必要性 | △ | 金融機関の審査基準を自力で学ぶ必要がある | ◎ | 審査ロジックに精通した専門家が対応 |

| 情報の網羅性 | △ | 制度変更や最新情報を自力でキャッチアップする必要あり | ◎ | 最新の制度や地域金融機関の動向に基づくアドバイスが受けられる |

| 審査通過率 | △ | 書類不備や説明不足があると通過しづらい | ◎ | 金融機関目線で対策でき、通過率が向上しやすい |

| 融資条件(融資額・金利など) | △ | 条件交渉が難しく、減額されるなど有利な条件を引き出しにくい | ◎ | 有利な条件での交渉が期待でき、他制度併用の助言が受けられる可能性あり。 |

| 精神的負担 | △ | 不安を抱えながらの準備となることも | ◎ | 専門家の伴走により不安やストレスを軽減 |

| 進行管理 | △ | 手続きの流れを自分で調べて管理 | ◎ | スケジュールや必要書類の管理をサポート |

| 柔軟性・スピード感 | ◎ | 自分のペースで進められる | ◎ | 迅速な対応で融資実行までの期間が短縮される場合もある |

| △ | 慣れない分、時間がかかる傾向 | |||

このように本業に集中しながら融資を確実に受けたい方にとって、専門家へ依頼することは、最も効果的な選択肢の一つです。

下記の記事でメリットと選び方のポイントを詳しく解説しています。よろしければご一読ください

日本政策金融公庫の担保融資に関するQ&A

ここでは、よく耳にする質問をQ&A形式でお答えします。

Q1. 審査にはどれくらいの期間がかかりますか?

目安は1カ月~2カ月です。

担保融資の場合、無担保融資の審査期間(平均1カ月)に加えて、担保物件の評価が必要になります。

そのため、担保評価や法務局手続きがスムーズに進めば1カ月ほどで完了することもありますが、状況によっては2カ月程度かかることもあります。

Q2. 赤字決算でも融資を受けられますか?

はい、赤字がある場合でも融資を受けられる可能性はあります。

大切なのは、赤字の理由や今後の改善計画をどのように説明できるかです。

日本政策金融公庫や保証協会に対しても、しっかりと整理した資料と説明を用意することで、前向きに評価されるケースがあります。

Q3. 担保にする不動産が親の名義でも大丈夫ですか?

はい、所有者の「同意」があれば問題ありません。

担保として提供する不動産が親名義の場合でも、所有者本人の同意があれば担保に設定することができます。

ただし、手続きには書類が必要になる場合がありますので、事前に日本政策金融公庫の担当支店へ確認することをおすすめします。

Q4. 担保を失ってしまうのは、どのような場合ですか?

返済が長期間滞り、改善の見込みがない場合です。

担保はあくまで「返済ができなくなった場合の最終的な保証」として設定されます。

ただし、日本政策金融公庫はいきなり担保を処分するようなことはありません。

まずは、リスケジュールを行います。

リスケジュールは、多くの事業者が利用しており、最も一般的で現実的な解決策と言えるでしょう。

リスケジュールとは

日本政策金融公庫との交渉により、一時的に返済額を減額したり、元金の返済を猶予してもらったりする手続きです。

下記の記事で、返済が厳しい時の解決策を詳しく解説しています。よろしければご一読ください

Q5. 審査に落ちてしまいました…もうダメなのでしょうか?

いいえ、融資に落ちた場合でも、再申請は可能です。

ただし、最低でも半年は期間を空けることが一般的です。

再申請する場合は、審査が通らなかった原因を分析し、事業計画を抜本的に見直すことが重要です。

プロの目線で原因の特定や改善策を検討することで、次回の審査通過の可能性を高めることができるため、専門家のサポートを受けることをおすすめします。

下記の記事で、審査に落ちた場合の原因分析の方法や次のステップを詳しく解説しています。よろしければご一読ください

まとめ:一人で悩まず、まずは専門家に相談を

今回は、日本政策金融公庫の担保融資について解説しました。

記事の詳細は下記の通り。

| 🔷担保として認められる傾向が高いものは、土地+建物などの実物資産 🔷担保融資と無担保融資の決定的な違いは「金利」と「融資までの期間」 🔷日本政策金融公庫の代表的な融資は「新規開業・スタートアップ支援資金」か「一般貸付」 🔷審査通過の可能性を最大限に高める秘訣 ▫️事業計画書 ▫️自己資金 ▫️信用情報 ▫️面談 ▫️専門家の力を借りる |

融資の準備は孤独な作業です。

この内容で本当に大丈夫なのだろうか…と不安に感じる方も多いです。

しかし、あなたは一人ではありません。

専門家はいつでもあなたのパートナーとしてサポートしてくれます。

まずは下記の無料診断フォームで融資条件を満たしているか確認してみましょう。

コマサポでも、日本政策金融公庫の申請代行サポートを行っております。

| 創業融資の申請サポートは【コマサポ】 |

| 👑日本政策金融公庫の創業融資に強い 通常、公庫の創業融資が通る確率は1~2割とも言われていますが、駒田会計事務所では、通過率90%以上の実績でフルサポートいたします。 👑成功報酬型で安心。最短三週間のスピード対応! 成功報酬型なので、安心してご依頼ください。万が一、融資が通らなかった場合には、成功報酬は発生しません。 公庫での面談がご不安の方には、面談時の同席サポートもしております。 👑会社設立や税務会計もまとめてワンストップで提供いたします! 会社設立や税理士顧問、許認可の申請など、ご要望に応じて創業時に必要なサービスをまとめて提供いたします。弊社は税理士・会計事務所であり、司法書士・社会保険労務士・弁護士・行政書士など、経験豊富なパートナーと共に、ワンストップで対応いたします。 |

創業者の皆様は「必ずこの事業を成功させたい!」という熱い思いで、弊社に相談に来られます。このお気持ちに応えるため、私どもは、事業計画を初めて作成されるお客様でも、丁寧に一つ一つ確認しながら、一緒に事業計画書の作成や創業融資の申請をサポートいたします。

そして、お客様のビジネスが成功するために、創業融資、会社設立、経理、税務申告など、創業者に必要なサポートをさせていただいております。

まずは創業・起業のこと、融資に関することなどお気軽にご相談ください。お客様にとって最適なアドバイスをさせていただきます。

駒田会計事務所【コマサポ】 代表 駒田裕次郎 税理士・公認会計士