この記事は、日本政策金融公庫からの融資を一括返済してもいいか悩んでいる経営者(個人事業主・中小企業)のための詳説ガイドです。

結論から申しますと、一括返済は誰にでもおすすめできるものではなく、状況によっては資金ショートのリスクを高める可能性もあります。この記事を読み進めることで、専門家の視点から「あなたの会社が今、一括返済をすべきか否か」を冷静に判断できるようになります。

🔶フローチャートで確認!一括返済すべきか判断する3つのポイント

🔶一括返済と繰り上げ返済の違い

🔶日本政策金融公庫で一括返済する5つのメリット

🔶日本政策金融公庫で一括返済する4つのデメリットと注意点

🔶一括返済の申込から完了までの4ステップ

| 監修: 駒田 裕次郎 駒田会計事務所【コマサポ】代表 | ||

| 【来歴】大手監査法人の経験を活かし、創業支援・補助金サポートを中心とする「駒田会計事務所」を東京・渋谷に設立。資金調達や事業計画の作成、税務や経営相談まで顧客に寄り添うきめ細やかなサポートを提供。 【実績】創業融資・補助金の支援実績は、累計3,000件以上(2025年1月末現在) 【所有資格】公認会計士・税理士・認定支援機関 |  | |

| 「一人ひとりの起業家の成功を願い、日本の未来を明るくする」をモットーに、日々奔走。 | ||

目次

資金に余裕がでてくると毎月の利息分が無駄に感じられ、借入金を一括で返済してしまいたくなるものですね。そのお気持ちはよくわかります。しかし、一括返済のメリットに対し、見逃してはならないデメリットもあります。

まずは、なぜ一括返済したいのかという理由と、御社の経済状況を照らし合わせて客観的に分析してみましょう。そうすることで、ベストな選択肢がみえてきます。迷ったときは一人で抱え込まず、財務の専門家である税理士や公認会計士など専門家に相談することが、後悔のない判断への近道です。まずは無料相談にお気軽にご連絡ください。

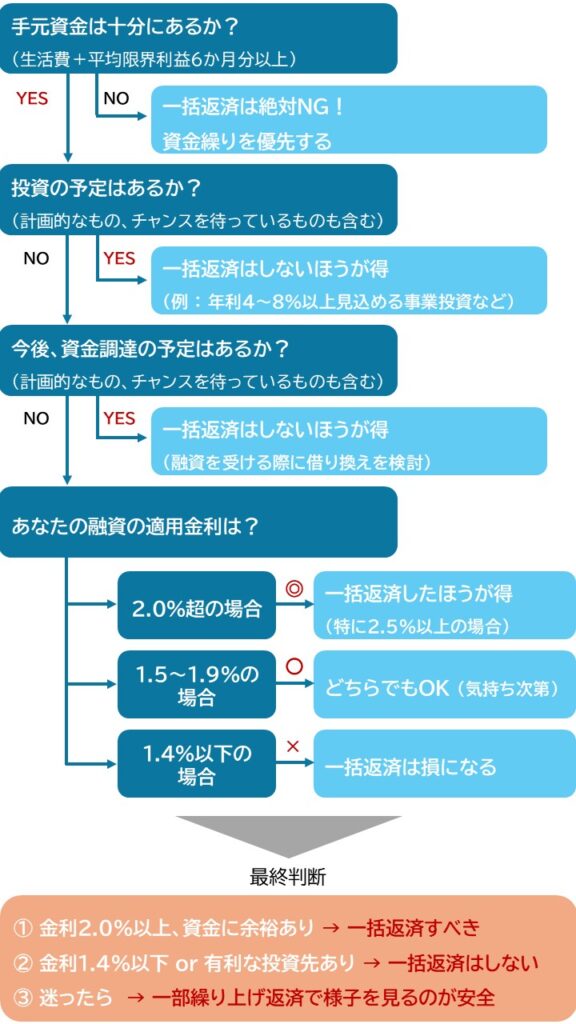

【結論】一括返済すべきか迷ったら、この3つのポイントで判断しよう

前提として、日本政策金融公庫(以下、公庫)の中小企業事業の融資制度を利用した方は、原則として一括返済ができません(ご契約にあたって重要事項のご説明|第1条の2)。一括返済が承認された場合でも、期限前弁済手数料が発生する可能性があります。

一方、国民生活事業で融資を受けている方は、一括返済をしても手数料や違約金が発生することはありません。一括返済をすべきかどうか迷っている場合は、まずは以下のフローチャートで簡易チェックしてみてください。そのうえで続く内容をお読みいただければ、経営判断に迷いがなくなるはずです。

日本政策金融公庫の一括返済とは?繰り上げ返済との違い

公庫の一括返済とは、文字通り「融資残高を一括で返済する」ことです。それに対し、繰り上げ返済とは「融資残高の一部を予定より早く返済する」ことで、それぞれの違いは以下の通りです。

| 一括返済 | 繰り上げ返済 | |

| 返済金額 | 元本残額すべて | 元本残額のうちの一部 |

| 返済後の契約 | 完済により契約は終了 | 再契約は不要で、元本の残高に対しこれまでの利率が適用される |

| 利息軽減効果 | 金利負担がなくなり、残年数に応じた金利分を手元に残せる | 返済分だけ元金が減り、金利負担が軽くなる |

| 手続きの煩雑さ | 手続きは1回のみ | 手続きは1回のみ |

| 手元資金の減少幅 | 残高が大きいほど減少幅が大きい | 返済額によるが、減少幅が小さい |

日本政策金融公庫で一括返済する5つのメリット

メリット1:支払総額(利息)を大幅に削減できる

一括返済する最大のメリットで、将来支払うはずだった利息が不要になります。

ただし、これがメリットになるのは、手元資金に余裕がある企業のみです。ご自身がどのくらいの利息を削減できるのかは、公庫の返済シミュレーションで確認できます。

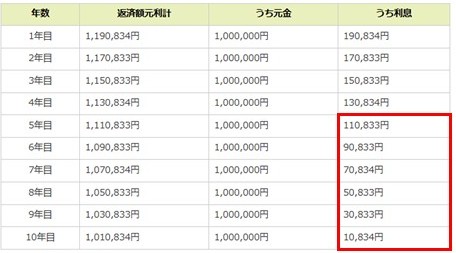

<例>

借入額1,000万円、利率2.0%、返済期間10年、元金均等返済の場合

| 返済総額 | 11,008,334 円 |

| うち利息分 | 1,008,334 円 |

もしも5年目になるタイミングで一括返済すると、365,000円を手元に残せます。

*公庫の返済シミュレーションより算出

メリット2:月々の資金繰りが楽になる

毎月の返済負担がなくなることで、キャッシュフローが改善して資金繰りが楽になります。これまで返済にあてていた資金を、新たな設備投資や人材採用など、事業の成長に再投資できるようになります。

メリット3:新たな融資を受けやすくなる可能性がある

既存の借入をなくすことで自己資本比率が高まり、財務状況がよくなる場合があります。これにより、金融機関からの信用が高まって融資が受けやすくなります。民間金融機関によるプロパー融資に切り替えたい場合に有効です。

ただし、こちらも手元資金が十分にあることと、事業の実績があり安定していることが前提で、返済によって手元資金が減少した結果、自己資金不足で融資が受けられない可能性もあります。

一括返済の目的がプロパー融資に切り替えて金利を下げることであれば、現在は金利が上昇傾向にあるため、公庫で借り換えを選択し、事実上の一括返済と追加融資の両立をしつつ、金利を下げるという方法もあります。

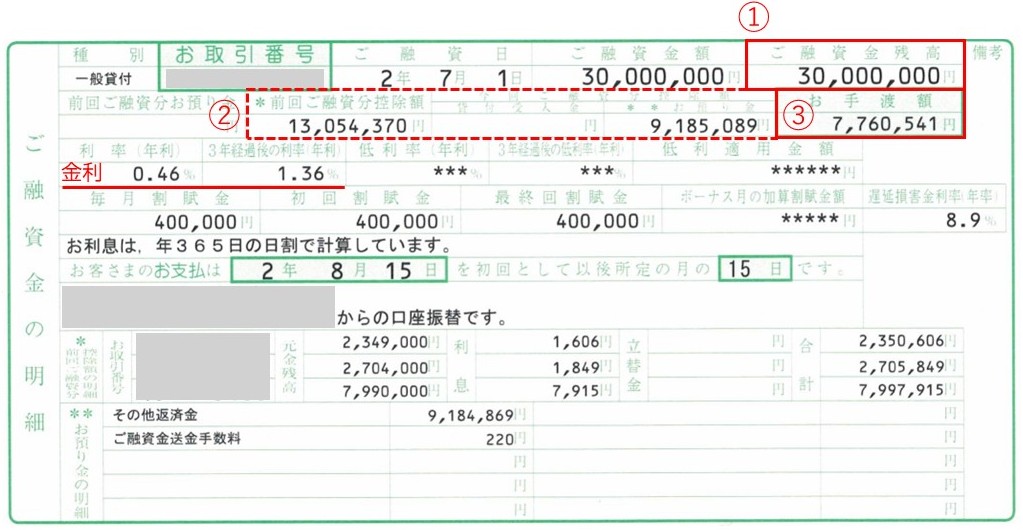

「借り換え」とは、新規融資の条件で、既存の借入額を含め、全額を借り換えするという方法です。「借換による融資額」から「既存の借入残高」を引いた金額が「借り換えの融資で得た金額」となり、事実上、一括返済と追加融資が両立できたことになります。

創業融資の金利は、現在2~3%台で推移しており、借入金額が大きいほど看過できない金額になります。一方、追加融資では金利が1%台になることが多く、金利がかなりお得になります。

<例>

①借換による融資額:3,000万円

②既存の借入残高:約2,224万円

③借換の融資で得た金額:約776万円(①−②)

金利:年0.46%、3年経過後に年1.36%

メリット4:精神的な負担から解放される

借入金の存在が精神的プレッシャーに感じる方もいらっしゃいます。こういうタイプの方は、一括返済を行うことで無借金経営につなげられるため、検討する価値はあります。

メリット5:担保を解除できる(不動産担保融資の場合)

不動産などを担保にしている場合、完済によって担保権が抹消され、資産活用の自由度が高まります。

実行前に必ず確認!日本政策金融公庫で一括返済する4つのデメリットと注意点

デメリット1:手元の自己資金(キャッシュ)が大幅に減少する

一括返済をすると、手元の現金が大幅に減少します。返済する金額にもよりますが、これが最大のデメリットであり、最も慎重に検討すべき点です。

急な売上減少や想定外の出費に対応できなくなる資金ショートのリスク、ふいにやってくる投資機会の損失をよく吟味することが重要です。

| 項目 | 具体的な例 |

| 広告の期間限定キャンペーン | ◆急に地域の大型媒体で空き枠が出て、格安になる ◆Google広告やSNS広告で、◯月だけCPAが半額近くまで下がる |

| 新規出店・営業エリア拡大のチャンス | ◆急に商圏内の好立地が空いた ◆同業他社が撤退して競合が減った |

| 値上げ・売上増のための商品リニューアル | ◆値上げに見合う商品デザイン変更 ◆SNS映えする看板や什器類の導入 ◆流行の食材を使った新商品開発 |

一括返済してもOKな手元資金は、どのくらいの金額なのでしょうか?

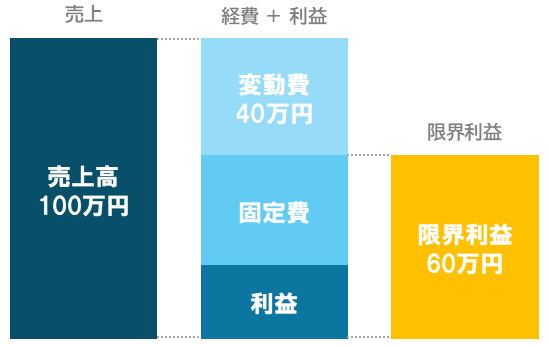

理想的な金額は、平均限界利益の6か月分です。よく「月商の3か月分」と言われますが、正確ではありません。月商と限界利益の違いは以下の通りです。

- 月商

売上そのもので、事業全体の規模を示す - 限界利益

売上から変動費を引いた、固定費を回収して利益を出すための原資で、「固定費をまかなえるキャッシュ創出力」を示しており、固定費を支払ったり、借入返済・税金・投資などに回せる実際の余力を示す

| 計算式 売上高 - 変動費 = 限界利益 |

| <例> 毎月の平均的な売上高が100万円で、変動費が40万円だった場合、 平均限界利益は60万円になる。 100 - 40 = 60 理想的な平均限界利益は、60 × 6か月 = 360万円 |

つまり、月商だけでは利益はわからず、限界利益で事業の健全性が測れるのです。平均限界利益が6か月分あると、約半年間は利益がゼロでも事業を続けられ、事業を立て直す時間を確保することができます。

一括返済する際には万が一のリスクに備え、最低でも平均限界利益の3か月分は確保しておくようにしましょう。

デメリット2:手数料(違約金)は原則不要だが、確認は必須

公庫の国民生活事業の融資は、繰り上げ返済や一括返済に手数料や違約金は原則としてかかりません。ただし、契約内容よっては例外の可能性もゼロではないため、念のため、契約書や担当者に確認するようにしましょう。

デメリット3:一括返済すると次の融資が受けにくくなる可能性がある

一般的に、繰り上げ返済や一括返済をすると次の融資が受けにくくなると言われる理由は、金融機関の担当者にとって融資実行額が評価につながるからです。公庫は政府系金融機関のため影響がないことが多いですが、民間金融機関では次の融資を敬遠される可能性があります。

プロパー融資への切り替えをお考えの場合、公庫から多額の借入があるという事実は、経営者や企業に信用がある証拠を示すメリットがありますが、借入をなくすとその証拠がなくなります。また、手元資金が少ないと金融機関からの評価は下がるため、審査が通りにくくなる可能性があることに注意が必要です。

一方で、手元資金が平均限界利益の6か月分以上あり潤沢な場合は、一括返済することで計画的な財務管理ができる経営者として評価される可能性があります。金融機関が融資の審査で確認するのは「経営業績、資金繰り、返済能力」です。手元資金が潤沢であれば、一括返済の実績はプラスの評価となるでしょう。

デメリット4:金利が低い場合、恩恵が少ない

そもそも低金利で借りている場合は、多額の現金を投じて返済するほどの利息削減メリットがありません。さらに、現在は金利上昇局面のため、再度融資を受けたい時には金利が高くなっている可能性があることに注意が必要です。

手元資金を事業に投資した場合のリターン(事業利益)と、一括返済で得られるリターン(利息削減額)を比較して検討してください。

【完全図解】一括返済の申込から完了までの4ステップ

手順は以下の4ステップです。

ステップ1:取引支店の担当者へ電話で連絡

まずは、公庫の担当者に電話連絡しましょう。その際に、証書番号を用意しておくとスムーズです。

| 📞電話連絡先 🔷担当支店に連絡します 担当支店が不明な場合は、主たる事業所に一番近い支店が担当になります。 一番近い支店が分からない場合は、日本政策金融公庫 支店検索から検索できます。 |

ステップ2:必要書類を提出

公庫から指定された書類を整え、提出します。

ステップ3:指定口座への返済資金の振込

一括返済であっても、支払いは毎月の返済日と同じ日になります。振込名義人が正しいかを確認し、振込を行ってください。

ステップ4:手続き完了の確認

手続き完了後に送られてくる計算書などで、内容を必ず確認しましょう。

【Q&A】日本政策金融公庫の一括返済に関するよくある質問

原則として、借り手が返済を申し出て断られることはありません。

原則として、廃業する場合は借入金を全額返済する必要があります。万が一、返済が困難な場合は放置せず、必ず公庫の担当者に相談してください。

相談内容によって異なります。手続きの具体的なことは「公庫の担当者」に、一括返済すべきかどうかの経営判断については「顧問税理士などの専門家」にご相談ください。

まとめ:一括返済は慎重な判断を。迷ったら専門家への相談も選択肢に

一括返済を検討する際のポイントは、以下の通りです。

- 手元資金や将来の投資計画を基に、診断フローチャートで客観的に判断する

- 手元資金が平均限界利益の3~6か月分以上あるか確認する

- 現在は金利が上昇傾向にあるため、将来的に融資を受ける可能性があるかどうかを慎重に検討する

- 手数料は無料だが、特約の有無や手続き方法をしっかり確認する

一括返済は支払利息の総額を減らし、自己資本比率を高められるメリットがある一方で、手元資金を減らすことで投資のチャンスを逃したり、急激な社会情勢の変化に対応できなくなるデメリットもあります。

一括返済に支払利息を軽減する以上のメリットがあるのか、よくご検討ください。一括返済をすべきかどうか経営判断に迷った際は、税理士や公認会計士などの専門家に相談することをお勧めいたします。弊社コマサポでも、大手監査法人での経験を活かしたアドバイスが可能です。お気軽に無料相談からご相談ください。この記事が、最適な意思決定の一助となれば幸いです。

| 👑日本政策金融公庫の創業融資に強い 通常、公庫の創業融資が通る確率は1~2割とも言われていますが、駒田会計事務所では、通過率90%以上の実績でフルサポートいたします。 👑成功報酬型で安心。最短三週間のスピード対応! 成功報酬型なので、安心してご依頼ください。万が一、融資が通らなかった場合には、成功報酬は発生しません。 公庫での面談がご不安の方には、面談時の同席サポートもしております。 👑会社設立や税務会計もまとめてワンストップで提供いたします! 会社設立や税理士顧問、許認可の申請など、ご要望に応じて創業時に必要なサービスをまとめて提供いたします。弊社は税理士・会計事務所であり、司法書士・社会保険労務士・弁護士・行政書士など、経験豊富なパートナーと共に、ワンストップで対応いたします。 |

▼資金調達計画を立てる前に、融資の可能性を無料診断フォームでチェックしておくと安心です。

創業者の皆様は「必ずこの事業を成功させたい!」という熱い思いで、弊社に相談に来られます。このお気持ちに応えるため、私どもは、事業計画を初めて作成されるお客様でも、丁寧に一つ一つ確認しながら、一緒に事業計画書の作成や創業融資の申請をサポートいたします。

そして、お客様のビジネスが成功するために、創業融資、会社設立、経理、税務申告など、創業者に必要なサポートをさせていただいております。

まずは創業・起業のこと、融資に関することなどお気軽にご相談ください。お客様にとって最適なアドバイスをさせていただきます。

駒田会計事務所【コマサポ】

代表 駒田裕次郎 税理士・公認会計士・認定支援機関