「日本政策金融公庫の融資条件を満たしているはずなのに、落ちたらどうしよう…」

「自分の経歴や今の自己資金で、本当に審査官を納得させられるのだろうか…」

創業資金について考え始めた多くの方が、こうした不安を抱えています。

日本政策金融公庫の創業融資は、民間金融機関に比べて創業者が利用しやすい制度として知られていますが、誰でも無条件で申し込めるわけではありません。

また、「事業開始7年以内」「自己資金が必要」といった制度上の条件だけで判断されるものではありません。実際の審査では、創業計画の中身や準備状況、面談での説明内容など、公式サイトの文字面だけでは読み取れない「合否の分かれ目」がいくつも存在します。

そのため、条件を満たしているのに融資に落ちる人がいる一方で、一部条件が弱くても、しっかり準備することで融資を受けられる人もいます。

本記事では、

- 日本政策金融公庫の創業融資で申し込める人の条件

- 条件を満たしていても注意が必要なポイント

- 審査で本当に見られている実質的な条件

- 自分が融資対象かを判断できるセルフチェック

- 制度別に見た自分に合う融資の選び方

を整理し、「自分は融資を受けられそうか」「今、何を準備すべきか」が分かるように解説します。読み終える頃には、「これなら自分も融資を受けられる」という確信と、今日から着手すべき具体的なステップがおわかりいただけることでしょう。

| 監修: 駒田 裕次郎 駒田会計事務所【コマサポ】代表 | ||

| 【来歴】大手監査法人の経験を活かし、創業支援・補助金サポートを中心とする「駒田会計事務所」を東京・渋谷に設立。資金調達や事業計画の作成、税務や経営相談まで顧客に寄り添うきめ細やかなサポートを提供。 【実績】創業融資・補助金の支援実績は、累計3,000件以上(2025年1月末現在) 【所有資格】公認会計士・税理士・認定支援機関 |  | |

| 「一人ひとりの起業家の成功を願い、日本の未来を明るくする」をモットーに、日々奔走。 | ||

日本政策金融公庫の創業融資を受けるための条件は分かっても、今の状態で本当に通るのかを一人で判断するのは簡単ではありません。

👑【コマサポ】では、日本政策金融公庫の融資条件を踏まえ、申請すべきかどうかの整理を無料相談でサポートしています。まずは、今の状況を整理するところから始めてみてください。

目次

【まず結論】日本政策金融公庫の融資条件は「2つの層」で決まる

創業融資を検討する際、多くの方が「条件を満たしているかどうか」だけに注目しがちです。しかし、日本政策金融公庫の融資は、単に年数や金額といった制度の上での条件だけで判断されるものではありません。

実際の審査では、

- 制度上、申し込める人の条件

- 審査を通過できるかどうかの条件

という、2つの層の条件 が存在します。

公式サイトやパンフレットに書かれているのは、主に①の条件です。それを満たしたからといって必ず融資を受けられるわけではありません。一方で、「②審査を通過するための条件」は明文化されていないものの、審査結果に大きく影響します。

この2つを切り分けて理解することが、日本政策金融公庫の創業融資を考えるうえで最も重要なポイントです。

①制度上「申し込める人」の条件

ここでは、日本政策金融公庫の創業融資(新規開業・スタートアップ支援資金など)に「そもそも申し込むことができる人の条件」を整理します。

この章で扱うのは、審査の中身ではなく、制度上の申請資格に関する条件(以後、『形式的な条件』とよびます)です。事業内容の良し悪しや計画の完成度とは切り離して、事実ベースで確認できるポイントになります。

日本政策金融公庫の創業融資では、原則として、

- 新たに事業を始める方

- 事業開始後おおむね7年以内の方(新規開業・スタートアップ支援資金などの場合)

- 個人事業主・法人いずれも申請可能

- 従業員の有無は問われない

といった方が対象となります。

また、「新たに事業を始める方」や「事業開始後、税務申告を2期終えていない方」については、多くの創業向け制度で無担保・無保証人での融資が原則とされています。 これは創業者にとって大きなメリットのひとつです。

業種についても、反社会的勢力に関連する事業や、風俗関連特殊営業など公序良俗に反する業種、投機的な金融・保険業の一部などを除けば、幅広い業種が対象となります。そのため、「業種が理由で最初から対象外になる」ケースは決して多くありません。実際には、この記事を読んでいる多くの方が、この形式的な条件自体はすでに満たしているケースがほとんどです。

まずは、ここで「自分は制度上、申し込める立場にあるのか」を整理したうえで、次の章でより具体的な条件を見ていきましょう。

条件①

基本は「創業前〜事業開始後おおむね7年以内」

日本政策金融公庫の創業融資は、新たに事業を始める方、または事業開始後おおむね7年以内の方が対象です(新規開業資金・新規開業・スタートアップ支援資金など)。7年を大きく超える場合は、創業融資ではなく別の融資制度を検討することになります。

また、開業前(これから創業する方)でも申請は可能です。むしろ、開業前後は創業融資の代表的な申請タイミングといえます。

💭ミニコラム

なぜ「開業前」に創業融資を検討するのが有利なのか

創業融資というと、「開業してから申し込むもの」と考える方も少なくありません。しかし実務上は、開業前こそ創業融資と相性が良いタイミングと言えます。

Point① 資金計画を一体で組み立てやすい

開業前であれば、物件取得費・内装費・設備費・広告費・当面の運転資金までを含めて、「開業に必要な初期投資」を一括で計画に落とし込むことができます。また、まだ支出が本格化していないため、手元資金が厚く、自己資金比率が高く見えやすい点も、審査上はプラスに働きやすいポイントです。

Point② 実績がない分、「計画」と「準備状況」で評価される

開業前の審査では、過去の決算書ではなく、創業計画書の内容と準備の進み具合が主な判断材料になります。

売上や利益の見通しについても、「なぜその数字になるのか」を客数・単価・稼働率などで説明できれば、実績の代わりとして十分評価されます。加えて、物件候補や見積書、仕入先、許認可の取得見込みなどが具体化しているほど、計画の実現可能性が高いと判断されやすくなります。

Point③ 計画を冷静に見直せる“最後の余白”がある

開業後は、家賃や仕入、人件費といった固定費が走り始め、数字や計画を落ち着いて見直す余裕がなくなりがちです。一方、開業前であれば、創業融資に詳しい専門家(税理士・会計士など)と相談しながら、申請前の段階で事業計画を修正・補強する余地が残されています。この「余白」があること自体が、計画性のある創業者としての評価につながるケースも少なくありません。

💡このように、開業前は「実績がないから不利」なのではなく、計画と準備で勝負できるタイミングと考えることができます。

条件②

個人事業主・法人どちらでも申請可能(従業員ゼロでもOK)

日本政策金融公庫の創業融資は、次のいずれの事業形態でも申請ができます。

- 個人事業主

- 法人(株式会社・合同会社など)

また、従業員がいない状態でも問題ありません。「従業員を雇っていないから対象外になるのでは?」と心配される方もいますが、制度上は雇用の有無は条件になっていません。

💭ミニコラム

従業員ゼロでも申請可能。ただし、雇用がある場合は金利優遇の対象になることも

日本政策金融公庫の創業融資では、他人を雇用していなくても申請は可能です。従業員ゼロの状態でも、制度上の申込条件には影響しません。

一方で、「新規開業・スタートアップ支援資金」などでは、創業に伴って新たに雇用を行う(または行う計画がある)場合、一定の要件を満たせば、💡基準利率から最大0.9%の金利引下げが適用されることがあります。

ここでいう「雇用」には、正社員だけでなく、パートやアルバイトの雇用も含まれます。創業時点で従業員がいない場合でも、創業に合わせて雇用する計画があれば、対象となる可能性があります。

ただし、雇用を予定している場合は、創業計画書や収支計画の中で、その内容が具体的に記載されていることが前提です。申し込み時点で雇用を予定しているのであれば、

- 何人を雇用するのか

- どのような業務を任せるのか

- 雇用形態(正社員・パート等)や給与水準

といった内容が、明記されていなければなりません。⚠️雇用計画が書類上だけのものだったり、人件費が収支計画に計上されていなかったりすると、かえって計画の信頼性を下げてしまうこともあります。

なお、「雇用の拡大」に該当するかどうかの判断は、制度ごとに扱いが異なる場合もあるため、実際に金利優遇を前提とする場合は、事前に公庫担当者や創業融資に詳しい専門家に確認するようにしましょう。

条件③

創業後「2期未満」は無担保・無保証が原則(※ただし「2年」とは限らない)

日本政策金融公庫の創業融資の大きな特徴として、新たに事業を始める方や、事業開始後税務申告を2期終えていない方であれば、原則として無担保・無保証人で利用できる制度が多い点があります。この仕組みは、「創業初期で実績がない段階でもチャレンジしやすくする」という日本政策金融公庫の役割に基づくものです。

ここでいう「2期未満」とは、開業からまだ2期分の税務申告を終えていない創業期の事業者を指します。注意したいのは、⚠️「2期未満」は「2年未満」と同じ意味ではないという点です。

「2期」とは「2回の税務申告を終えていない状態」を指すため、決算日(個人事業主の場合は開業時期)によって、実質的に利用できる期間は大きく変わります。

🔷『税務申告2期未満』の考え方🔷

「税務申告2期未満」の考え方は、個人事業主と法人で前提となる決算期が異なるため、同じ開業時期でも扱いが変わります。

【👤個人事業主の決算期】

個人事業主の決算期は、毎年12月31日で一律です。

確定申告では、1月1日から12月31日までの1年間の売上や経費をもとに所得を計算します。そのため、開業時期によって最初の1期の長さが変わる点が特徴です。

【🏢法人の決算期】

法人は、決算期(事業年度の末日)を自由に設定できます。

以前は3月決算が一般的でしたが、現在は9月や12月など、自社の事業サイクルに合わせて決算期を選ぶ法人も増えています。そのため、設立時期と決算月の組み合わせによって、1期目の期間が数か月になるケースもあります。

⚠️「税務申告2期未満」は、思っているよりも短い期間で終了することがあります。特に法人の場合、決算期の設定によっては、設立から1年余りで2期を終えるケースもあります。

そのため、「2期未満で無担保・無保証」というメリットを活かすには、

単に「2年以内かどうか」で判断するのではなく、

- 自分は税務申告を何回終えているか

- 次の決算・申告がいつなのか

を基準に判断することが重要です。

とくに法人の場合、決算月の設定次第で「2期未満」の対象期間が想定より短くなることがあるため、申込タイミングは早めに確認しておきましょう。

※ 金利優遇の有無や内容は、制度や条件によって異なるため、詳細は制度ごとの確認が必要です。

条件④

対象外・注意が必要なケース(形式条件側の落とし穴)

形式条件を一見満たしていても、次のような場合は申請前に注意が必要です。

これらは「審査以前に確認されるポイント」であり、形式条件と審査条件の境界にある項目でもあります。書類上は申請できる立場であっても、こうした点でつまずくケースが少なくないため、事前の整理と準備が重要です。

②審査で「通る人」に共通する条件

~審査でみられるポイント

一方で、実際の審査結果を左右するのが、こちらの審査の本質ともいえる条件です。ここが不十分な場合、「条件は満たしているのに融資に落ちる」という結果になりがちです。

最終的に融資を受けられるかどうかは、次のような点を総合的に見て判断されます。

✅自己資金がどの程度あり、どのように準備してきたか

✅創業計画書の内容に具体性・現実性があるか

✅売上や利益の見込みを数字で説明できるか

✅面談で、計画内容を自分の言葉で説明できるか

✅物件・設備・見積など、準備がどこまで進んでいるか

これらはすべて、「この人は本当に事業を実行できるか」「返済できる見込みがあるか」という観点で評価されています。

つまり、日本政策金融公庫の融資条件とは「制度に当てはまるか」ではなく、「事業として成立するか」を問われるものだと考えると分かりやすいでしょう。

【自己診断】あなたは日本政策金融公庫の融資対象か?

ここまで読んで、「自分は融資を受けられそうなのか?」と感じている方も多いと思います。そこで、現時点での状況を整理できる簡単な自己診断を用意しました。これは正式な審査結果を示すものではありませんが、今すぐ申請を目指せる状態か、それとも準備段階か を判断する目安になります。

| Yes | 『創業融資の対象になる?』 セルフチェックリスト |

|---|---|

| □ | 創業前、または事業開始(予定)が7年以内である ※ |

| □ | 必要な許認可に問題がない ※ |

| □ | 過去の税金・社会保険料に滞納がない ※ |

| □ | 自己資金があり、その貯め方を説明できる |

| □ | 売上の根拠を数字で説明できる |

| □ | 見積・物件・仕入内容が具体化している |

| □ | なぜ今この事業を始めるのか説明できる |

| □ | 個人の借入状況と返済状況を把握している |

| □ | 当面の生活費と事業資金の見通しを説明できる |

| □ | 家族(またはキーパーソン)の理解・同意を得ている |

🔍診断結果の考え方

チェックの数によって、現在の立ち位置を大まかに判断できます。

(ただし、※のついた3つの条件は、制度上の申請資格にあたるため、必ずYESとなる必要があります。)

⭕YESが8~10項目ある場合

融資を受けられる可能性が見込める状態です。創業計画書や面談対策を整えれば、申請を前向きに検討できる段階です。

YESが5〜7項目ある場合

条件は一部満たしていますが、準備不足の可能性があります。計画書の精度や説明力を高めることで、融資の可能性は大きく変わります。まずは無料相談や専門家へのヒアリングも検討してみましょう。

⚠️YESが4項目以下

現時点では申請よりも自己資金や事業計画の整理、見積・物件の具体化など、準備を優先したほうが安全です。この段階で無理に申し込むと、将来の追加融資や信用情報にも影響する可能性があります。

Point 日本政策金融公庫の融資条件は、「満たしている/満たしていない」で白黒がつくものではありません。どの条件を、どのレベルまで整えられているかが重要です。

日本政策金融公庫が本当に見ている「4つの審査条件」

日本政策金融公庫の創業融資では、申請書類や面談を通じて「この事業は本当に成立するのか」「返済できる見込みがあるのか」が総合的に判断されます。

その際、特に重視されているのが次の4つのポイントです。

これらは公式サイトに明確な基準として書かれているわけではありませんが、実際の審査の現場ではほぼ確実にチェックされており、融資の合否を大きく左右します。

審査条件①

💰自己資金は「金額」より「考え方」が見られる

創業融資では、自己資金が重要な審査項目であることはよく知られています。

ただし、ここで注意したいのは「○万円以上あればOK」といった明確な下限があるわけではないという点です。

審査の現場では、自己資金は「本気度の証明」として見られることが多く、ひとつの目安として、総資金の3分の1程度を準備できていると安心材料になりやすいと言えます。

もっとも、これはあくまで目安であり、金額だけで合否が決まるものではありません。

日本政策金融公庫が見ているのは、自己資金の金額そのものよりも、

- どのようにして貯めてきたのか

- 事業規模に対して無理のない水準か

- 資金の使い道が計画と整合しているか

といった背景や考え方です。

一方で、直前に親族から借りた資金を自己資金として見せる、いわゆる「見せ金」は、かえって評価を下げる原因になります。

自己資金は、「この人は計画的に事業準備をしてきたか」を測る材料として見られていると理解しておくべきでしょう。

審査条件②

📄創業計画書は「正しさ」より「説明できるか」が重要

創業計画書というと、「きれいに書くこと」や「正解を書こうとすること」に意識が向きがちです。しかし、審査の現場で重視されているのは、計画の正しさよりも、その内容を自分の言葉で説明できるかどうかです。

もっとも、ここでいう「説明できるか」とは、根拠や数字の裏付けがあり、内容として筋が通っていることが前提になります。計画として「正しいかどうか」は書類上でも一定程度判断できますが、それを自分の言葉で説明できるかどうかは、実際に事業を理解し、考え抜いているかを測る指標になります。

たとえば、

- 売上はどのように積み上げた数字なのか

- 客単価や来店頻度の根拠は何か

- なぜその市場で勝てると考えているのか

といった点を、面談で質問された際に論理的に説明できるかが見られています。

第三者に丸投げして作成した計画書は、数字や表現に一貫性がなく、面談で説明ができずに評価を落とすケースが少なくありません。

創業計画書は「提出用の書類」ではなく、「説明のための設計図」と考えることが重要です。

審査条件③

👤面談で落ちる人の共通点は「準備不足」

日本政策金融公庫の融資では、書類審査だけでなく面談が重視されます。この面談で評価を落としてしまう人には、いくつか共通点があります。

代表的なのは、

といったケースです。

面談は「想いを語る場」ではなく、計画の実現可能性を確認する場です。

数字や前提条件について質問されたときに、「考えていませんでした」「これから詰めます」という回答が続くと、審査上は大きなマイナスになります。

事前に質問を想定し、説明の練習をしておくだけでも、面談の評価は大きく変わります。

審査条件④

準備状況は「本気度」として評価される

創業融資の審査では、「どこまで準備が進んでいるか」も重要な判断材料になります。

たとえば、

- 自己資金を計画的にこつこつと貯めてきたか

- 設備や内装について、具体的な見積書を取得しているか

- 物件の候補が具体的に決まっているか

- 仕入先や外注先が想定されているか

- 開業までのスケジュールが現実的に組み立てられているか

といった点です。

これらが具体化しているほど、「すでに事業を始める覚悟があり、計画も現実的だ」と評価されやすくなります。逆に、「まだ検討中」「これから探す予定」といった項目が多い場合、事業の実行性に疑問を持たれてしまいます。

日本政策金融公庫の融資条件は、書類上の条件だけでなく、準備の積み重ねそのものが評価される仕組みだといえるでしょう。

なお、日本政策金融公庫の融資では、信用情報や人柄・熱意なども審査上重要な要素になります。

今回の記事では「融資条件」というテーマに沿って、制度上の条件や、申請前に整理すべきポイントに重点を置いて解説しています。

面談対策や審査で見られるポイントをより詳しく知りたい方は、以下の記事も参考にしてください。

制度別|あなたに合う日本政策金融公庫の融資制度はどれ?

日本政策金融公庫の創業向け融資制度を調べていると、「制度がいくつもあって、結局どれを選べばいいのかわからない」と感じる方は少なくありません。

ただ、現実的には、創業者が実際に検討する制度はある程度限られています。大切なのは、制度をすべて把握することではなく、「今の自分の事業には、どの制度が合っているか」を見極めることです。

この章では、創業期に現実的な選択肢となりやすい代表的な3つの融資制度について、「どんな人に向いているか」という視点で整理していきましょう。

新規開業・スタートアップ支援資金

創業融資を検討する際、まず最初に候補に挙がる標準的な制度です。業種や事業規模を問わず幅広く対応しており、「日本政策金融公庫の創業融資」と言われて多くの方が想定しているのが、この制度です。

制度の概要・特徴

| 対象者 | 🔷新たに事業を始める方 🔷事業開始後おおむね7年以内の方 |

| 資金使途 | 新たに事業を始めるため、または事業開始後に必要とする設備資金および運転資金 |

| 融資限度額 | 7,200万円(うち運転資金4,800万円) |

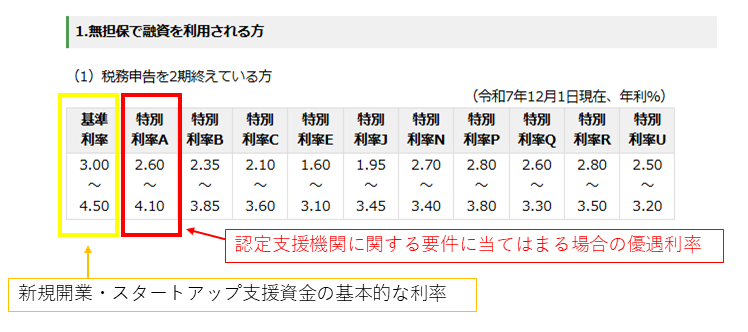

| 金利 | 基準金利:2.20~4.70% *決算が2期未満の方は、原則として0.65%(雇用の拡大を図る場合は0.9%)引下げ |

| 返済期間 | 🔷設備資金20年以内 🔷運転資金10年以内 ※うち据置期間5年以内 |

| 担保・保証人 | 原則不要 |

*日本政策金融公庫のHP等で最新金利を必ずご確認ください。

*参照:日本政策金融公庫「新規開業資金・スタートアップ支援資金」

主な特徴をまとめてみましょう。

🔷創業前〜事業開始後おおむね7年以内が対象

🔷個人事業主・法人いずれも利用可能

🔷創業後2期未満であれば、原則として無担保・無保証、利率を一律0.65%引下げ

🔷長期で返済が可能(設備資金は20年以内、運転資金は原則10年以内 ※各据置期間5年以内)

🔷多くの業種で利用でき、汎用性が高い

※「据置期間」とは、一定期間、元金返済を据え置き、利息のみを支払う期間のことです。

制度に向いている人

- はじめて創業融資を検討している方

- 特定業種向け制度に該当しない方

- まずは標準的な条件で融資を受けたい方

迷ったら、まずこの制度を考えるのが基本といってもいいでしょう。

また、女性や若者、シニア起業家など条件によって、優遇された利率で融資を受けることができるのもこの制度の特徴です。

| 名称 | 女性、若者/シニア起業家支援関連 | 中小企業経営力強化関連 | 再挑戦支援関連 |

| 対象 | 新たに事業を始める方、事業開始後おおむね7年以内の方 ➕下記の条件を満たす方 | ||

| ◻️女性 ◻️35歳未満の男性 ◻️55歳以上の男性 | 中小会計を適用する事業者 | 廃業歴があり、再び創業に挑戦する方 | |

| 金利 | 特別利率A(1.80~4.30%) | 特別利率A(1.80~4.30%) | 特別利率A(1.80~4.30%) |

| 優遇内容 | ・特別利率が適用 | ・特別利率が適用 | ◻️特別利率が適用 ◻️返済期間の延長(運転資金15年以内、うち据置5年以内) ◻️前事業の債務返済にも活用可能 |

*参照:日本政策金融公庫|国民生活事業(主要利率一覧表)

💭ミニコラム

適用利率とは?

日本政策金融公庫の創業融資では、実際に適用される金利(=適用利率)は、申請者が自由に選べるものではありません。まず、有担保か無担保かなどをもとに基準利率が設定されます。そのうえで、

- 女性・若者・シニアに該当するか

- 認定支援機関の助言を受けているか(書類提出の必要あり)

- その他、公庫の定める特例条件にあてはまるか

といった条件が加味され、特別利率が適用される場合があります。

さらに、

など、創業者向けの利率引下げ措置が加えられ、最終的な「適用利率」が決まります。

重要なのは、これらの利率優遇は申請時の状況や事業計画の内容をもとに、公庫側が判断するという点です。利率を「選ぶ」のではなく、条件に合った計画・準備ができているかどうかが結果として反映されると理解しておくとよいでしょう。

【認定支援機関のサポートによる特別利率を受ける手続き】

(特別利率を受けるための要件3)

「中小企業の会計に関する基本要領」または「中小企業の会計に関する指針」を適用しているまたは適用する予定の方であって、自ら事業計画書の策定を行い、認定経営革新等支援機関(税理士、公認会計士、中小企業診断士など)による指導および助言を受けている方

日本政策金融公庫 新規開業・スタートアップ支援資金の概要より

なお、通常よりも低い金利が適用される特別利率Aを希望する場合には、通常の創業計画書に加えて、公庫所定の「事業計画書【添付資料:27.事業計画書(中小企業経営力強化関連用)】」を作成・提出する必要があります。この計画書は、認定支援機関と連携して作成することが前提となっています。

この計画書が審査で評価された場合、融資に特別利率Aが適用されます。

ただし、計画書を提出したからといって必ず金利優遇が受けられるわけではなく、最終的には融資審査の結果によって判断されます。

また、特別利率Aが適用された場合には、融資実行後に2期分の決算書を作成し、事業の進捗についてフォローアップ報告を行う必要があります。

|

日本政策金融公庫の金利についてもっとお知りになりたい方は、こちらの記事で詳しくご説明しています。

生活衛生新企業育成資金

生活衛生新企業育成資金は、飲食業や理美容業など、生活衛生関係の事業を創業する方を対象とした融資制度です。該当する業種で創業を予定している場合、「新規開業・スタートアップ支援資金」と並んで、検討しておきたい有力な選択肢となります。

制度の概要・特徴

この制度は、日本政策金融公庫が行っている、飲食店・美容室・クリーニング業・旅館業などの「生活衛生関係の営業」を営む人を対象とした融資制度「生活衛生融資」の創業・初期段階向けの特別融資で、正式名称を「生活衛生新企業育成資金(新企業育成・事業安定等貸付)<特例貸付>」といいます。

生活衛生融資は、国民の生活や衛生に関わる業種の経営を支援し、設備投資や店舗改装などに必要な資金を低金利で借りられるのが特徴です。

この制度には、次の2つの種類があります。

1️⃣ 振興計画認定組合員の方

厚生労働省に認定された「振興計画」に沿って活動する振興計画認定組合の組合員が対象です。運転資金にも使えるのが特徴です。

| 対象 | 生活衛生関係の事業を創業する方又は創業後おおむね7年以内の方で、振興計画の認定を受けている生活衛生同業組合の組合員 | ||

| 資金の使いみち | 🔷設備資金 🔷運転資金 | ||

| 融資限度額 | 設備資金 | 🔷飲食店営業、喫茶店営業 🔷食肉販売業、食鳥肉販売業 🔷氷雪販売業 🔷理容業、美容業 | 1億5,000万円 |

| 一般公衆浴場業(一般貸付とは別枠) | 1億5,000万円 | ||

| 🔷旅館業 (*注) 🔷興行場営業 | 7億2,000万円 | ||

| クリーニング業 (*注) | 3億円 | ||

| 運転資金 | 全業種 (*注) | 5,700万円 | |

| 返済期間 | 設備資金 | 20年以内(うち据置期間5年以内) | |

| 運転資金 | 10年以内(うち据置期間5年以内) | ||

| 金利 | 🔷基準金利:2.20~4.70% 🔷特別利率(A~C):1.40~3.90% *振興事業促進支援融資制度により、各融資制度に定める利率-0.15% *特別利率A~Cが適用される条件など、詳しくは公庫のHP(金利情報 小規模事業者/個人事業主の方【国民生活事業】)を参照 | ||

| 担保・ 保証人 | 個別に決定 | ||

※金利は令和8年1月5日現在のものです。最新の金利情報を公庫のHP(金利情報 小規模事業者/個人事業主の方【国民生活事業】)でご確認ください。

※*注:詳しい条件は、日本政策金融公庫HP「振興事業貸付」をご確認ください。

2️⃣上記以外の方

店舗所在地の都道府県知事の推薦書を取得することで申し込む制度です(ただし、設備資金500万円以下は不要)。 設備資金に利用できます。

| 対象 | 生活衛生関係の事業を創業する方又は創業後おおむね7年以内の方 | ||

| 資金の使いみち | 🔷設備資金 | ||

| 融資限度額 | 設備資金 | 🔷飲食店営業、喫茶店営業 🔷食肉販売業、食鳥肉販売業 🔷氷雪販売業 🔷理容業、美容業 | 7,200万円 |

| 一般公衆浴場業 | 3億円 (2施設以上の場合は4億8,000万円) | ||

| 🔷旅館業 (*注) | 4億万円 | ||

| 🔷興行場営業 🔷サウナ業 | 2億円 | ||

| クリーニング業 (*注) | 1億2,000万円 | ||

| 返済期間 | 設備資金 | 20年以内(うち据置期間5年以内) | |

| 金利 | 🔷基準金利:2.20~4.70% 🔷特別利率(A~C):1.40~3.90% *特別利率A~Cが適用される条件など、詳しくは公庫のHP(金利情報 小規模事業者/個人事業主の方【国民生活事業】)を参照 | ||

| 担保・ 保証人 | 個別に決定 | ||

※金利は令和8年1月5日現在のものです。最新の金利情報を公庫のHP(金利情報 小規模事業者/個人事業主の方【国民生活事業】)でご確認ください。

※*注:詳しい条件は、日本政策金融公庫HP「一般貸付」をご確認ください。

🔷業種ごとに設備資金の上限額が設定されている。

🔷振興計画認定組合員は加入している生活衛生同業組合の組合長の「振興事業に係る資金証明書」が必要

🔷組合員以外 は 都道府県知事の「推薦書」(設備資金500万円以下は不要)

申し込みの手続きについては、日本政策金融公庫HP「生活衛生関係の事業を営む方」で紹介されています。

向いている人

- 飲食業・理美容業など、該当業種で創業する方

- 内装・設備など、初期投資の割合が大きい事業

- 業種特性を踏まえ、専門制度を活用したい方

ソーシャルビジネス支援資金

ソーシャルビジネス支援資金は、社会課題の解決や地域への貢献を目的とした事業を支援する融資制度です。単に利益を追求する事業というよりも、「誰の、どんな課題を、どのように解決するのか」が明確な事業が対象となります。この制度の一番の特徴は、公庫が定める社会性の高い事業分野に該当する場合、特別利率AまたはBが適用される点にあります。

制度の概要

| 『ソーシャルビジネス支援資金』の概要 | |

| 対象者 | ◻️NPO法人 ◻️保育サービス事業、介護サービス事業を営む方 ◻️社会的課題の解決を目的とする事業を営む方 |

| 資金用途 | 事業を行うために必要な設備資金および運転資金 |

| 融資限度額 | 7,200万円(うち運転資金4,800万円) |

| 金利 | 2.45~4.7% (特別利率A)認定NPO法人、社会的課題の解決を目的とする事業を営む方 (特別利率B)保育サービス事業、介護サービス事業等を営む方 |

| 返済期間 | ◻️設備資金20年以内 ◻️運転資金10年以内 ※うち据置期間5年以内 |

| 担保・保証人 | 原則不要 |

*金利は令和8年1月8日現在のものです。

*参照:日本政策金融公庫「ソーシャルビジネス支援資金」

ソーシャルビジネス支援資金では、「どんな社会課題を、どのように解決する事業なのか」という点が、融資判断において重視されます。社会福祉、子育て支援、環境配慮、地域活性化など、社会的意義は高いものの、民間金融機関では融資がつきにくい分野であっても、条件に合致すれば、比較的有利な利率での融資が検討されます。

※ 特別利率A・Bの適用可否や区分については、最終的には公庫の判断となるため、具体的な案件では事前確認が重要です。

🔷事業の収益性だけでなく、社会的意義も評価対象になる

🔷誰でも使える制度ではなく、事業内容との適合性が重要

🔷計画書では「社会的価値」と「事業としての持続性」の両立が求められる。

🔷事業の社会性が評価されること「特別利率AまたはB」が適用される

🔷長期で返済が可能(設備資金は20年以内、運転資金は原則10年以内 ※各据置期間5年以内)

対象となりやすい事業・向いている人の例

- 地域活性化やまちづくりに資する事業

- 子育て・福祉・介護・教育分野の事業

- 環境配慮型・サステナブルなビジネス

- 地域雇用の創出を目的とした事業

- 社会的意義や理念を、事業計画として具体的に説明できる方

ソーシャルビジネス支援資金を利用する場合、「社会に良いことをしている」という想いだけでは足りません。事業計画書では、

といった点を、事業として成立する形で具体的に示す必要があります。

制度選びで迷ったら「計画書で一番強く語れる軸」で決めるのも融資成功のコツです。

・売上モデル・収益構造を論理的に説明できる場合

→『新規開業・スタートアップ支援資金』

・設備投資や業種特性(飲食・理美容など)を前提に組み立てるなら

→『生活衛生新企業育成資金』

・社会課題と事業の必然性を明確に説明できる

→『ソーシャルビジネス支援資金』

🚩どの融資制度がいいか悩まれている方は、以下のオンライン診断をぜひお試しください。

日本政策金融公庫の融資で落ちる人の典型パターン

日本政策金融公庫の創業融資では、「事業開始7年以内」「自己資金がある」など、表面的な条件を満たしていても審査に通らないケースが少なくありません。

実際に融資に落ちてしまう方には、いくつか共通したパターンがあります。ここでは、特に多い典型例を整理してご紹介しましょう。

NG① 条件は満たしているが、事業計画が甘い

形式条件を満たしている方の中で、最も多い不合格理由がこのケースです。

といった状態では、審査官に「事業として成立するかどうか」の疑問を持たれてしまいます。

創業計画書は、将来を正確に予測するためのものではありません。しかし、数字の積み上げに論理が通っているかは厳しく見られます。「それっぽい計画」になってしまっている場合、条件を満たしていても評価は伸びません。

NG② 自己資金はあるが、説明できない

自己資金の金額自体は十分でも、

といった場合、審査上はマイナス評価になります。

自己資金は「いくらあるか」よりも、事業に向けてどれだけ計画的に準備してきたかを示す材料です。その背景を説明できないと、「返済に対する意識が低いのではないか」と判断されてしまうことがあります。

NG③ 面談対策をしていない

書類は問題なくても、面談で評価を落としてしまうケースも非常に多く見られます。

たとえば、

といった状態です。

日本政策金融公庫の面談は、圧迫面接ではありません。しかし、「事業の中身を本当に理解しているか」「覚悟を持って取り組もうとしているか」は、会話の中ではっきり伝わります。事前準備をせずに臨むと、書類以上に厳しい評価を受けてしまう可能性があります。

NG④ 「なんとなく創業」になっている

最後に多いのが、「いつかは独立したかった」「周りに勧められたから」といった、動機が曖昧なケースです。

これらの質問に明確に答えられない場合、「事業としての必然性が弱い」と判断されやすくなります。

創業融資は、起業家の夢を応援する制度ではありますが、同時に返済が前提となる金融取引でもあります。動機や計画が曖昧なままでは、条件を満たしていても融資にはつながりません。

融資の審査を成功させる対策や審査で見られるポイントについてはこちらの記事で詳しく解説していますので、ぜひご一読ください。

よくある質問

基本的にはおすすめできません。

日本政策金融公庫の創業融資は、「一度落ちても何度でも気軽に出せる」という性質のものではありません。

申請履歴や面談内容は内部で記録されるため、準備不足のまま申し込むと、

❌次回申請時に説明のハードルが上がる

❌追加融資や条件変更が難しくなる

といった影響が出ることがあります。

「条件は満たしているかもしれないが不安が残る」という段階では、申請するかどうかの判断そのものを一度整理することが重要です。

丸投げ”は逆効果になることがあります。

創業計画書を専門家がサポートすること自体は珍しくありません。ただし、審査で評価されるのは「書類の完成度」ではなく、

✅なぜその数字になっているのか

✅計画の弱点を自分で理解しているか

✅面談で一貫した説明ができるか

といった点です。第三者が作成した計画書を内容を理解しないまま提出すると、面談で説明できず評価を落とすケースも少なくありません。

専門家を使う場合は、「代わりに作ってもらう」のではなく一緒に整理する立場で使うことが重要です。

「数字そのもの」よりも、“ズレ”を突く質問が多い傾向があります。

面談では、

❓売上はいくら見込んでいますか

❓自己資金はいくらですか

といった単純な確認よりも、

✅なぜその売上規模なのか

✅想定どおりにいかなかった場合はどうするか

✅生活費はどのように確保するのか

といった、計画の弱点や前提条件を揺さぶる質問が多くなります。

ここで重要なのは、完璧な答えを用意することではなく、考え方が整理されているかどうかです。

【まとめ】条件に不安があるなら、申請前の整理が重要

ここまで、日本政策金融公庫の融資条件や、審査で実際に見られているポイント、そして落ちやすい典型パターンを見てきました。

その中で、

「自分は条件を満たしている気もするが、少し不安が残る」

「このまま申請して大丈夫なのか判断できない」

と感じている方も多いのではないでしょうか。

日本政策金融公庫の創業融資は、条件を一つひとつ満たしているかどうかを機械的に判定するものではありません。事業全体を通して、実行の可能性と確実に返済ができるかが総合的に判断されます。

そのため、「条件を満たしていても、準備が不十分で落ちる人」「一部条件が弱くても、計画と説明次第で通る人」が実際に存在します。

💡「通るかどうか」は、申請前の整理で大きく変わる

創業融資の結果を分けるのは、申請するかどうかではなく、申請前にどこまで整理できているかです。

具体的には、

✅自己資金の位置づけが明確か

✅創業計画書の数字に一貫性があるか

✅面談で聞かれそうな点を説明できるか

✅不安要素を事前に潰せているか

こうした点を整理しておくだけで、融資の通過率は大きく変わります。

逆に、「条件は満たしているはずだから大丈夫だろう」と準備不足のまま進めてしまうと、本来通る可能性があったケースでも不合格になることがあります。

💡迷っている段階こそ、第三者の視点が役立つ

創業者本人は、どうしても「自分の計画を客観的に見られない」「不利な点に気づきにくい」「面談での受け答えを過大評価してしまう」といった傾向があります。

そのため、まだ申請するか迷っている段階や、条件に自信が持てない段階こそ、第三者の視点で計画を整理することが有効です。融資に強い専門家であれば、今の状態で申請すべきか、どこを補強すれば可能性が高まるか、逆に、今は見送るべきかといった判断を、冷静に整理することができます。

💡日本政策金融公庫の融資なら、【コマサポ】へ

コマサポでは、

日本政策金融公庫の創業融資について、

- 制度上の条件整理

- 創業計画書のチェック・改善

- 面談で想定される質問への整理

- 今すぐ申請すべきかどうかの判断

といったサポートを行っています。

「自分は融資を受けられそうか」

「このまま進めて大丈夫か」

と迷っている段階でも、状況を整理するための無料相談が可能です。

条件に不安がある方こそ、申請前に一度立ち止まり、専門家と一緒に整理してみてはいかがでしょうか。

| 🚩創業融資の申請サポートは【コマサポ】🚩 |

| 👑日本政策金融公庫の創業融資に強い 通常、公庫の創業融資が通る確率は1~2割とも言われていますが、駒田会計事務所では、通過率90%以上の実績でフルサポートいたします。 👑成功報酬型で安心。最短三週間のスピード対応! 成功報酬型なので、安心してご依頼ください。万が一、融資が通らなかった場合には、成功報酬は発生しません。 公庫での面談がご不安の方には、面談時の同席サポートもしております。 👑会社設立や税務会計もまとめてワンストップで提供いたします! 会社設立や税理士顧問、許認可の申請など、ご要望に応じて創業時に必要なサービスをまとめて提供いたします。弊社は税理士・会計事務所であり、司法書士・社会保険労務士・弁護士・行政書士など、経験豊富なパートナーと共に、ワンストップで対応いたします。 |

創業者の皆様は「必ずこの事業を成功させたい!」という熱い思いで、弊社に相談に来られます。このお気持ちに応えるため、私どもは、事業計画を初めて作成されるお客様でも、丁寧に一つ一つ確認しながら、一緒に事業計画書の作成や創業融資の申請をサポートいたします。

そして、お客様のビジネスが成功するために、創業融資、会社設立、経理、税務申告など、創業者に必要なサポートをさせていただいております。

まずは創業・起業のこと、融資に関することなどお気軽にご相談ください。お客様にとって最適なアドバイスをさせていただきます。

駒田会計事務所【コマサポ】

代表 駒田 裕次郎

(税理士・公認会計士・認定支援機関)