はじめに:日本政策金融公庫の繰り上げ返済、その判断は経営の分かれ道です

この記事は、日本政策金融公庫からの融資を繰り上げ返済すべきか悩んでいる経営者(個人事業主・中小企業)のための完全ガイドです。

結論から言うと、繰り上げ返済は誰にでもおすすめできるものではなく、状況によっては事業のリスクを高める可能性もあります。この記事を読めば、専門家の視点から「あなたの会社が今、繰り上げ返済をすべきか否か」を冷静に判断できるようになります。

◆繰り上げ返済を「しない方がいい」4つのケース

◆繰り上げ返済の判断基準がわかるYES / NO診断

◆繰り上げ返済のデメリットとメリット

◆繰り上げ返済の全手順

監修:駒田 裕次郎

駒田会計事務所【コマサポ】代表

【来歴】大手監査法人の経験を活かし、創業支援・補助金サポートを中心とする「駒田会計事務所」を東京・渋谷に設立。資金調達や事業計画の作成、税務や経営相談まで顧客に寄り添うきめ細やかなサポートを提供。

【実績】創業融資・補助金の支援実績は、累計3,000件以上(2026年2月末現在)

【所有資格】公認会計士・税理士・認定支援機関

「一人ひとりの起業家の成功を願い、日本の未来を明るくする」をモットーに、日々奔走。

目次

日本政策金融公庫の融資を受けているけれど、資金に余裕がでてきたので返済してしまいたい、というお気持ちはよくわかります。しかし、返済することがメリットかというとそうでもありません。

まずは、なぜ繰り上げ返済したいのかという理由と、御社の経済状況を照らし合わせて客観的に分析してみましょう。そうすることで、ベストな選択肢がみえてきます。迷ったときは一人で抱え込まず、財務の専門家である税理士や公認会計士など専門家に相談することが、後悔のない判断への近道です。まずは無料相談にお気軽にご連絡ください。

【最重要】ちょっと待って!繰り上げ返済を「しない方がいい」4つのケース

前提として、日本政策金融公庫(以下、公庫といいます)の中小企業事業の融資制度を利用した人は、原則として繰り上げ返済ができません(ご契約にあたって重要事項のご説明|第1条の2)。繰り上げ返済が承認された場合でも、期限前弁済手数料が発生する可能性があります。

国民生活事業の融資で繰り上げ返済を行う場合、多くのサイトではメリットが強調されますが、当サイトでは最も重要なリスクから解説いたします。以下のケースに当てはまる場合、繰り上げ返済は慎重に検討すべきです。

ケース1:手元資金(キャッシュ)が潤沢でない

繰り上げ返済で最も怖いのは、手元資金の枯渇による資金繰りの悪化です。目安として、返済後も平均限界利益(粗利)の3ヶ月分以上の運転資金を確保できない場合は危険信号です。では、なぜ平均限界利益の3か月分が目安になるのでしょうか?

それは、売上高がゼロになってしまったとしても3か月間は固定費の支払いができるうえ、金融機関からの資金調達には1~2か月はかかるため、その間も経営の維持が可能だからです。少なくとも、このくらいの手元資金は確保しておきましょう。特に創業〜数年は資金クッションが薄い傾向がありますので、返済よりも資金の流動性確保が重要です。

ケース2:近く事業投資(設備投資など)を計画している

繰り上げ返済によって手元資金が不十分になると、事業拡大や人材採用など事業投資をしたくてもできない可能性が出てきます。

繰り上げ返済に使う資金を、将来の利益を生む「攻めの投資」に使う方がリターンが大きい可能性があります。金利が低い公庫の融資は、「安く調達できた資金」と言えます。これを手放すことの機会損失を考えましょう。

ケース3:事業の先行きが不透明、または不安定な業種である

景気変動の影響を受けやすい業種や、売上に波がある事業の場合、不測の事態に備えてキャッシュを温存することが最優先です。

例えば飲食業や製造小売業などは、昨今の物価高の影響で上がっている仕入原価や人件費を価格転嫁したくてもしにくい状況下にありますし、猛暑や豪雨など天災によるリスクも看過できません。

「守りの現金」として資金を温存しておくことで事業を継続でき、次の一手を考える時間も確保することができます。

ケース4:近々、追加融資を検討している

繰り上げ返済の実績が、必ずしも将来の追加融資にプラスに働くとは限りません。逆に、返済によって手元資金が減少した結果、自己資金不足で融資が受けられない可能性もあります。

また、業績が好調または安定している場合、追加融資の審査でこれまでの返済実績を認められて信用が高まり、金利が低くなる可能性があります。追加融資で「借り換え」をして先の融資分をまとめて返済することで、結果的に繰り上げ返済と追加融資の両立ができます。

これができるのは、公庫からの信用があってこそです。定期的な返済実績を積み重ね、公庫と良好な関係を構築しましょう。

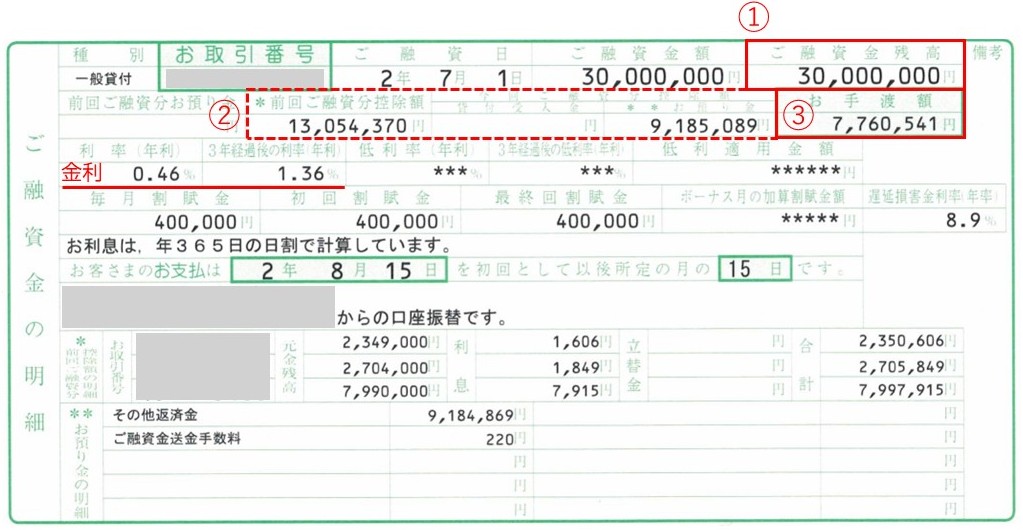

新規融資の条件で、既存の借入額を含め、全額を借り換えするという方法です。

借換による融資額から既存の借入残高を引いた金額が、借り換えの融資で得た金額となります。

創業融資の金利は、現在2~3%程度で推移しており、借入金額が大きいほど看過できない金額になりますね。一方、追加融資では金利が1%台になることが多く、金利がかなりお得になります。

<例>

①借換による融資額:3,000万円

②既存の借入残高:約2,224万円

③借換の融資で得た金額:約776万円(①−②)

金利:年0.46%、3年経過後に年1.36%

あなたはどっち?繰り上げ返済の判断基準がわかるYES/NO診断フローチャート

繰り上げ返済をすべきかどうか、まずは以下のフローチャートをチェックしてみましょう。

冷静に比較!繰り上げ返済のデメリットとメリット

見落としがちな3つのデメリット

デメリット① 手元資金の減少による経営リスクの増大

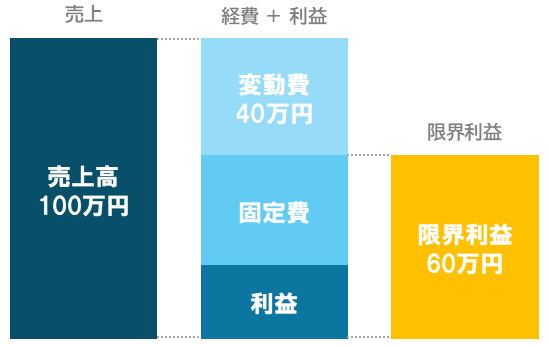

先ほど、手元資金は少なくとも平均限界利益の3か月分は確保しておくべきだと述べました。よく「月商の3か月分」と言われますが、それは正確ではありません。なぜなら、月商=売上高は、総取引額を表すだけであり、そこからどれだけ会社に「お金が残るか」はわからないからです。

売上が多くても、原価(仕入・製造費など)が同じくらい大きければ、資金的には余裕がない状態になります。つまり、売上=キャッシュではないのです。

一方、限界利益は「固定費をまかなえるキャッシュ創出力」を示しており、固定費を支払ったり、借入返済・税金・投資などに回せる実際の余力を示します。

経営環境は天災などで急に悪化する可能性があります。繰り上げ返済は、返済後の手元資金が平均限界利益の何か月分あるのかを確認してから判断することをお勧めいたします。理想的な平均限界利益は、6か月分です。

| 計算式 売上高 - 変動費 = 限界利益 |

| <例> 毎月の平均的な売上高が100万円で、変動費が40万円だった場合、 平均限界利益は60万円になる。 100 - 40 = 60 理想的な平均限界利益は、60 × 6か月 = 360万円 |

デメリット② 事業拡大の機会損失

先ほどのケース2で解説した「近く事業投資を予定している」ような計画的な投資だけでなく、ふいにやってくる投資のチャンスがありますね。十万~百万円の投資で金利以上のリターンを得られるのに、資金が枯れているとこのタイミングが命の投資ができなくなります。

繰り上げ返済にこだわるあまり、現金不足で動きたいのに動けない状況にはならないようご注意ください。

| 項目 | 具体的な例 |

| 広告の期間限定キャンペーン | ◆急に地域の大型媒体で空き枠が出て、格安になる ◆Google広告やSNS広告で、◯月だけCPAが半額近くまで下がる |

| 新規出店・営業エリア拡大のチャンス | ◆急に商圏内の好立地が空いた ◆同業他社が撤退して競合が減った |

| 値上げ・売上増のための商品リニューアル | ◆値上げに見合う商品デザイン変更 ◆SNS映えする看板や什器類の導入 ◆流行の食材を使った新商品開発 |

デメリット③ レバレッジ効果の低下

レバレッジ効果とは、自己資金に借入金を加えることで、自己資金のみで投資するよりも大きなリターンを得ようとする、いわば「てこの作用」のことです。

自己資金のみで経営を行うよりも、一定額の借入を行い、資金量を増やしたうえで経営を行った方が、自己資金のみで経営を行うよりも大規模な設備投資や人材投資、広告投資などを行いやすく、レバレッジをを効かせたダイナミックな経営を行うことができます。

しかし、借入金を繰り上げ返済すると、手元の資金量が減ってしまい、ダイナミックな経営を行いづらくなります。また、自己資本比率(ROE)は●÷●で計算されるが、分子の●●が下がる結果、自己資本比率(ROE)も低下します。

デメリット④ 再度借りにくくなることがある

手元資金が平均限界利益の6か月分以上あって潤沢な場合は、繰り上げ返済を行うと、計画的な財務管理ができる経営者として評価される可能性があります。金融機関が融資の審査で確認するのは「経営業績、資金繰り、返済能力」です。手元資金が潤沢であれば、繰り上げ返済の実績はプラスの評価となるでしょう。

一方で、公庫から多額の借入があるという事実は、経営者や企業に信用がある証拠とも言えますが、借入をなくすとその証拠がなくなります。また、現金が少ないと金融機関からの評価は下がるため、将来的に再度融資を受けたい場合は審査が通りにくくなる可能性があることに注意が必要です。

「繰り上げ返済をすると再度借りにくくなることがある」の補足説明ですが、なぜこのように言われるのでしょうか?それは、金融機関の担当者にとって融資実行額が評価につながるからです。利息収入が金融機関の主な収入源のひとつですので、評価につながるのは自然なことですね。

日本政策金融公庫では問題がないことが多いですが、保証協会付き融資の場合、窓口である信用金庫等の担当者からしますと、せっかく社内稟議を通して融資実行までこぎつけたのに、借入金の借入期間終了前の繰り上げ返済によって残りの期間の金利を受け取れなくなり、担当者の評価・査定に影響することもあります。

そのため、窓口の信用金庫等からしますと、「もう取引を行いたくない」と判断され、その信用金庫等からは今後の借入が一切できなくなる可能性すらあります。そのため、よほど繰り上げ返済をしないといけない事情がなければ、一度借りたものは、最後まで約定通りに返済していく方が安全ともいえます。

知っておくべき3つのメリット

メリット① 総支払利息の軽減額

借入金の繰り上げ返済には「一括返済」と「一部繰り上げ返済」の2通りあり、どちらも総支払利息を減らせるメリットがあります。

一括返済するほどではないが、手元資金に余裕があり借入金を少しでも早く返済したい場合は一部繰り上げ返済を行い、返済期間を短縮することができます。

| 借入額 | 1,500万円 |

| 返済期間 | 20年(240か月) |

| 返済期間のうち元金据置期間 | 5年(60か月) |

| 金利① 当初2年間 | 2.15%(無担保、決算2期未満の優遇金利) |

| 金利② 3年目以降 | 2.80%(無担保の基準金利) |

| 返済方式 | 元利均等 |

▼年度ごとの詳細

◆20年で完済の場合の総支払利息

5,072,500 円

◆10年目から繰り上げ返済した場合の総支払利息

3,365,667円

◆節約できた利息額

5,072,500 - 3,365,667 = 1,706,833円

メリット② 財務体質の改善

2023年度の国内企業の自己資本比率(全産業・全規模)は 41.8%でした。コロナ禍による影響で2020~21年ごろは下降していましたが、上昇基調に戻っています。日本企業は世界的に見ても自己資本比率が高い傾向にあります。これは、リーマンショックなどの大きな経済ショックがあっても倒産しにくいよう、自己資本比率を高めてきた結果と言えます。

資金に余裕がある場合は、借入金を返済することで自己資本比率を高めて当面の倒産リスクを下げ、バランスシートを健全化できます。

メリット③ 経営者の精神的な負担の軽減

多額の借入金があることが、精神的な負担に感じられる方もいらっしゃいます。こういうタイプの方は、繰り上げ返済を行うことで無借金経営につなげられますので、検討する価値はあります。

日本政策金融公庫の繰り上げ返済、手数料は本当に無料?【公式情報】

公庫に確認したところ、繰り上げ返済は最低100万円以上からとなりますが、手数料は発生しません。

【図解でわかる】繰り上げ返済の全手順

手順は以下の4ステップです。

ステップ1:取引支店の担当者へ電話で連絡

まずは、公庫の担当者に電話連絡しましょう。その際に、証書番号を用意しておくとスムーズです。

| 📞電話連絡先 🔷担当支店に連絡します 担当支店が不明な場合は、主たる事業所に一番近い支店が担当になります。 一番近い支店が分からない場合は、日本政策金融公庫 支店検索から検索できます。 |

ステップ2:必要書類を提出

公庫から指定された書類を整え、提出します。

ステップ3:指定口座への返済資金の振込

繰り上げ返済であっても、支払いは毎月の返済日と同じ日になります。振込名義人が正しいかを確認し、振込を行ってください。

ステップ4:手続き完了の確認

手続き完了後に送られてくる計算書などで、内容を必ず確認しましょう。

【Q&A】日本政策金融公庫の繰り上げ返済、残りの疑問をすべて解決

公庫の場合は基本的に「期間短縮型」のみです。利息を支払う期間を短縮することで、総支払利息の軽減効果が最大化されます。

融資実行後の初回返済が終われば、基本的にいつでも可能です。

Q1.の「期間短縮型」にあたる方法です。まとまった資金はないが、少しでも返済を進めたい場合はこの方法が使えます。

公庫では、一概にそうとは言えません。むしろ計画的な財務管理ができる経営者として評価される可能性があります。しかし、手元資金を極端に減らすような返済はマイナス評価につながるだけでなく、黒字倒産する可能性があることに注意が必要です。

利子補給がある期間中は、繰り上げ返済する金銭的メリットがほぼありません。手元資金として温存し、利子補給期間の終了が近づいたタイミングで再度検討することを推奨します。

まとめ:最適な経営判断で、会社の未来を創りましょう

繰り上げ返済を検討する際のポイントは、以下の3点です。

| ◆繰り上げ返済はリスクを理解することが最重要。 ◆手元資金や将来の投資計画を基に、診断フローチャートで客観的に判断する。 ◆手数料は無料だが、手続きはしっかり確認する。 |

繰り上げ返済は総支払利息を減らし、自己資本比率を高められるメリットがある一方で、手元資金を減らすことでふいにやってくる投資のチャンスを逃したり、急激な社会情勢の変化に対応できなくなる可能性もある諸刃の剣です。

支払利息を軽減する以上のメリットがあるのか、よくご検討ください。経営判断に迷った際は、税理士や公認会計士などの専門家に相談することをお勧めいたします。弊社コマサポでも、大手監査法人での経験を活かしたアドバイスが可能です。お気軽に無料相談からご相談ください。この記事が、後悔のない最適な意思決定の一助となれば幸いです。

| 👑日本政策金融公庫の創業融資に強い 通常、公庫の創業融資が通る確率は1~2割とも言われていますが、駒田会計事務所では、通過率90%以上の実績でフルサポートいたします。 👑成功報酬型で安心。最短三週間のスピード対応! 成功報酬型なので、安心してご依頼ください。万が一、融資が通らなかった場合には、成功報酬は発生しません。 公庫での面談がご不安の方には、面談時の同席サポートもしております。 👑会社設立や税務会計もまとめてワンストップで提供いたします! 会社設立や税理士顧問、許認可の申請など、ご要望に応じて創業時に必要なサービスをまとめて提供いたします。弊社は税理士・会計事務所であり、司法書士・社会保険労務士・弁護士・行政書士など、経験豊富なパートナーと共に、ワンストップで対応いたします。 |

▼金融機関が重視するポイントをもとに作成した無料診断フォームで、融資の見込みを簡易的に確認できます。

創業者の皆様は「必ずこの事業を成功させたい!」という熱い思いで、弊社に相談に来られます。このお気持ちに応えるため、私どもは、事業計画を初めて作成されるお客様でも、丁寧に一つ一つ確認しながら、一緒に事業計画書の作成や創業融資の申請をサポートいたします。

そして、お客様のビジネスが成功するために、創業融資、会社設立、経理、税務申告など、創業者に必要なサポートをさせていただいております。

まずは創業・起業のこと、融資に関することなどお気軽にご相談ください。お客様にとって最適なアドバイスをさせていただきます。

駒田会計事務所【コマサポ】

代表 駒田裕次郎 税理士・公認会計士・認定支援機関