法人口座が作れずお困りのあなたへ。大丈夫、原因と対策が分かれば開設できます

法人口座の審査に落ちてしまった…。

なぜ審査に落ちたのか理由もわからず、事業の先行きが不安ですよね。

ですが、それはあなただけではありません。

多くの起業家が同じように、法人口座の開設で壁にぶつかります。

この記事では、「なぜ審査に落ちたのか」「次に何をすべきか」「どの銀行を選ぶべきか」を具体的に解説していきます。

この記事で分かること

🔶審査落ち原因診断チェックリスト

🔶法人口座の審査に落ちる7つの主な理由と改善策

🔶審査通過率を上げる具体的な対策

🔶【2025年最新版】スタートアップ向け法人口座おすすめ3選 徹底比較

🔶法人口座開設のよくある質問と疑問Q&A

監修:駒田 裕次郎

駒田会計事務所【コマサポ】代表

【来歴】大手監査法人の経験を活かし、創業支援・補助金サポートを中心とする「駒田会計事務所」を東京・渋谷に設立。資金調達や事業計画の作成、税務や経営相談まで顧客に寄り添うきめ細やかなサポートを提供。

【実績】創業融資・補助金の支援実績は、累計3,000件以上(2025年1月末現在)

【所有資格】公認会計士・税理士・認定支援機関

「一人ひとりの起業家の成功を願い、日本の未来を明るくする」をモットーに、日々奔走。

目次

法人口座が作れずお困りの方、安心してください。

一度、審査に落ちてしまったとしても原因と対策が分かれば法人口座は開設できます。

この記事では、「法人口座が作れない7つの理由と対策」と「審査に通る銀行の選び方」を分かりやすく解説します。

コマサポでは、日本政策金融公庫の申請代行サポートを行っております。

書類準備・創業計画書の作成サポートから面接対策までトータルサポートしているので、不安がある方は、ぜひお気軽にご相談ください。

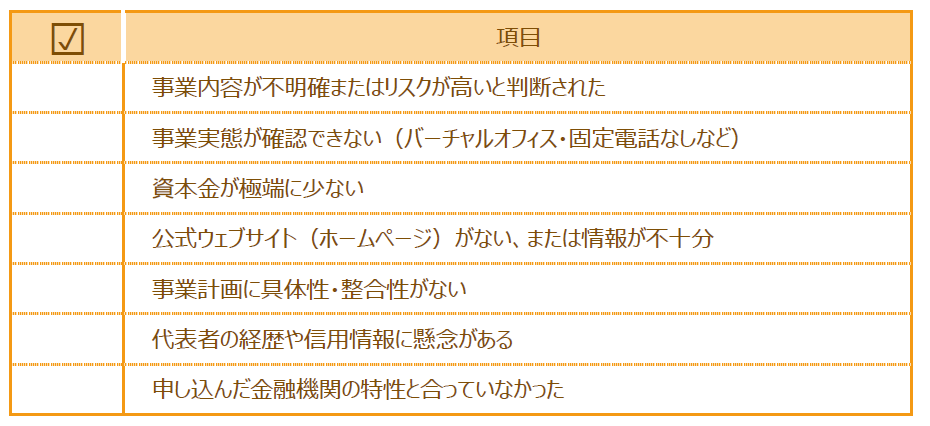

まずはセルフチェック!法人口座の審査に落ちる7つの主な理由

金融機関は総合的に判断しますが、特に見られるポイントがあります。

以下のチェックリストを参考に、ご自身の状況と照らし合わせてみましょう。

✔️審査落ち原因診断チェックリスト

理由1:事業内容が不明確またはリスクが高いと判断された

法人口座は、事業活動のための口座です。

そのため、銀行では、口座開設時に法人の事業内容や実態を確認します。

定款やウェブサイト、事業計画書の内容が曖昧で、何で収益を上げるのかが担当者に伝わっていない場合、審査基準を満たしていない可能性があります。

🚫基準を満たしていない例

🔹具体的な事業内容が不明確である

🔹事業実績が確認できない

🔹ウェブサイトやパンフレット等、事業内容を客観的に示す資料がない

🔹登記上の事業目的と、実際の事業内容が一致していない

⚠️「リスクが高い」と判断されやすい業種

🔹現金取引中心の事業

🔹許認可が必要な事業での許認可未取得

まずは審査基準を満たすことを優先し、そのうえで銀行から「リスクが低い」と判断される事業内容を整えましょう。

🔍なぜ事業内容を詳しく見るのか?

銀行口座が犯罪に悪用されるケースがあるため、金融機関は事業内容を詳しく確認することが求められています。

これはマネーロンダリングやテロ資金供与などを防ぐための犯罪対策の一環です。

詳しくは金融庁「金融機関におけるマネロン・テロ資金供与・拡散金融対策について」をご確認ください

理由2:事業実態が確認できない(バーチャルオフィス・固定電話なしなど)

前述の通り、金融機関は犯罪対策の一環として「会社の信用度」を確認します。

中でも、物理的な事業所の有無や固定電話の存在は、「信用」の証になります。

🏢物理的な事務所の存在

🔹事務所があることで「継続的に事業を行う意志がある」と見なされ、信用度が増す

🔹事務所を借りていることは、事業に投資している証明になる

事務所としてバーチャルオフィスを使用している事業者も少なくありませんが、バーチャルオフィスは匿名性が高く契約が容易な点から、事業の実態を厳しく確認される傾向があります。

🏢バーチャルオフィス

バーチャルオフィスには下記の2種類があります。

🔹登記可能なもの:郵便物管理や電話受付代行など最低限の事務機能があり、登記を行っているので事業実態があるとみなされる傾向があり、審査への悪い影響は少ない

🔹住所貸しのみ:自宅住所を公開せずに、会社住所として使用できるというメリットがあるが、事業実態の把握が難しく、ペーパーカンパニーや犯罪利用の温床となっており、審査は通りにくい

実際に登記をしている「登記可能なバーチャルオフィス」であれば大きな問題にはなりにくいですが、住所貸しのみのバーチャルオフィスを利用している場合は、他の要件を充実させても審査に通りにくいと留意しておきましょう。

次は固定電話の重要性について解説します。

一人法人などの場合、固定電話を設置せず携帯電話だけでやり取りを行うケースも少なくありません。

しかし、金融機関は固定電話の有無を事業実態の判断要素としています。

📞固定電話がなぜ「信用」に繋がるのか?固定電話の有無が与える影響

🔹固定電話があることで、金融機関に対して「連絡手段が確実であること」を示せる

🔹単なる連絡手段にとどまらず、「その場所で事業を継続的に行っている証拠」と見なされる

固定電話は単なる通信手段ではなく、事業実態を裏付ける要素として見られているのです。

上記の内容からわかる通り、事務所を構え、固定電話を設置している会社は「事業実態がある」「会社の信用度が高い」と判断されます。

一方で、バーチャルオフィス(住所貸し)+固定電話なし(携帯電話のみ)の場合は、金融機関から「事業の実態がつかみにくい」「会社の信用度が低い」と見なされる傾向があります。

法人口座を開設する際は「事業を行っている」「事業に投資している姿勢」を示し、金融機関から信用度を高めることが重要です。

理由3:資本金が極端に少ない

法律上は1円でも会社設立が可能ですが、金融機関の審査では資本金の額も重要なチェックポイントのひとつです。

資本金は「事業継続への本気度」や「当面の運転資金の有無」を測る指標として扱われます。

そのため、資本金があまりにも少ない場合は「実態のない会社」いわゆるペーパーカンパニーと判断される可能性があります。

💴資本金の目安

「いくらあれば安心」という明確な基準はありませんが、最低でも100万円の資本金を用意しておくと安心です。

理由4:公式ウェブサイト(ホームページ)がない、または情報が不十分

現代において、公式ウェブサイト(ホームページ)は「事業の実在性」と「事業内容の透明性」を示す重要な証明になります。

ホームページがないからといって口座を開設できないわけではありませんが、金融機関によってはホームページで具体的な事業内容や運営状況を確認するケースがあります。

💻ホームページで会社の実態や健全性をアピールするポイント

🔹企業住所

🔹提供するサービスや商品の内容

🔹事業の方針や取り組み

ホームページ内の情報が充実していることで、金融機関から「会社の信用度が高い」と判断される可能性があります。

理由5:事業計画に具体性・整合性がない

法人口座の審査では、提出した事業計画書が「単なる夢物語になっていないか」「売上予測や経費の見積もりに具体的な根拠があるか」などが厳しくチェックされます。

🏦担当者が特にチェックする項目

🔹自己資金と借り入れのバランス

🔹資金使途の妥当性

🔹収支計画の整合性

💡ポイント

🔹「何にいくら使うのか」具体的に記載する

🔹希望観測ではなく保守的な数字で作成する

🔹数字や根拠を明確に示す

曖昧な計画では、審査通過が難しくなります。

金融機関の担当者が納得できる、現実的かつ具体的で根拠のある内容で作成することが大切です。

理由6:代表者の経歴や信用情報に懸念がある

口座開設は会社の信用度をチェックされます。

法人の信用は、会社の情報だけではなく最終的に代表者個人の信用に紐づきます。

そのため、金融機関は代表者のこれまでの経歴や実績、信用情報などを確認します。

信用情報とは❓

クレジットカードや分割払い、各種ローンなどの契約内容や支払い状況といった「取引実績が記録された個人情報のこと」です。

代表者の信用情報に傷がある(個人のクレジットカードや過去の金融取引での延滞履歴など)場合、審査通過は難しくなります。

そのため、代表者自身の信用情報を確認することをお勧めします。

🔍信用情報の確認方法

以下の機関のHPからオンラインや郵送で、信用情報照会の申請をすることができます。

◽CIC(日本信用情報機構)

クレジット会社が主な会員

◽KSC(全国銀行個人信用情報センター)

銀行が主な会員

◽JICC(日本情報信用機構)

貸金業者が主な会員

⚠️本人の確認書類や手数料(約1,000円)などが必要です。

⚠️それぞれの機関により、加盟している金融機関が異なるので、自身が利用をしている、もしくはしていた金融機関などが加盟している機関を選択しましょう。

開示を求める手続きが複雑だと感じる方については、弁護士などを通じて開示を請求するといった方法もあります。

理由7:申し込んだ金融機関の特性と合っていなかった

金融機関ごとに顧客対象や審査方針が異なることを理解しておくことも重要です。

🏦主な顧客

🔹メガバンク:大企業、上場企業、安定した中堅企業

🔹地方銀行:地元の中小企業、地域で事業を営む法人

🔹信用金庫:小規模事業者、個人事業主、創業したばかりの法人

🔹ネット銀行:全国の小規模法人

銀行ごとの特徴は後の項目「対策4:【最重要】自社に合った金融機関を選び直す」で詳しく紹介しています。

上記の内容からわかる通り、申し込んだ金融機関の特性と自社の状況が合っていない場合、問題がなくても審査に落ちる可能性があります。

金融機関の特性を考慮して法人口座の開設先を決めましょう。

🔍なぜメガバンクはスタートアップに慎重なのか

🔹大口顧客の取引を優先しているため、スタートアップや小規模事業者と積極的に取引には消極的

🔹事業実績の少ないスタートアップや大手企業に比べて安定力が弱い小規模事業者はリスクがあると判断される傾向がある

下記の記事で、銀行融資について詳しく解説しています。銀行ごとの特徴も詳しく説明していますので、よろしければご一読ください。

【実践編】審査通過の可能性を劇的に上げる5つの具体的対策

原因がわかったら、次は行動に移しましょう。

一つずつ対策すれば、道は拓けます。

ここでは、各対策について「何を改善すれば審査に通りやすくなるのか」を解説していきます。

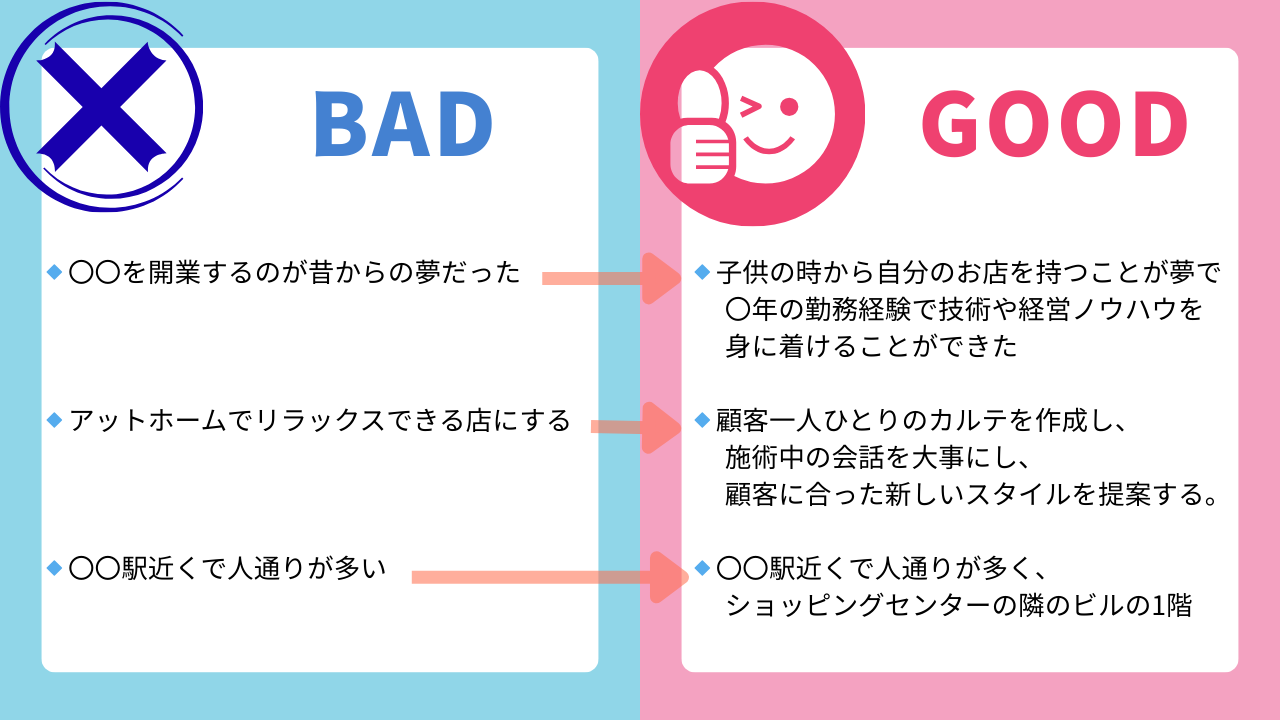

対策1:事業計画書と関連書類を徹底的に作り込む

事業計画書は、最も重要な書類です。

金融機関は事業計画書から「事業内容」や「収益モデル」を把握します。

そのため、誰が読んでも理解できるよう、専門用語を避け、図やグラフを用いて説明することが重要です。

💡銀行担当者に響く事業計画書のポイント(例:美容室)

下記の記事で事業計画書の書き方ポイントと業種別事業計画書テンプレートを多数掲載しています。よろしければご一読ください。

対策2:事業の実態と透明性を示す(ウェブサイト・固定電話)

前述した通り、ウェブサイトの内容や固定電話の有無でも事業の信頼性が判断されます。

ウェブサイトは次の項目を必ず記載しましょう。

💻ホームページに記載しておきたい項目

🔹会社概要

🔹事業内容

🔹取扱商品

🔹連絡先

🔹会社所在地 など

これらを明記することで、金融機関に「事業が実際に運営されている」証拠を示すことができます。

固定電話は、金融機関に「事業を継続的に運営している」という信用を示す重要なポイントです。

しかし一人法人やコストを抑えたい方も少なくないと思います。

そんな方におすすめなのが、IP電話サービスです。

インターネット回線を利用した電話サービスのことです。

アナログ電話のように交換局を介さず、音声情報を電気信号に変換し、ネット回線を通じて通話を行います。

📞IP電話サービスのメリット

🔹月額数百円から利用できる

🔹電話回線工事や電話加入権の購入が不要なため、導入にかかる手間やコストが少ない

🔹海外の場合も料金は変わらない

固定電話なし(携帯電話のみ)で運営している場合と比べて、金融機関からの印象が大きく改善されます。

対策3:資本金の増額を検討する

前述した通り、資本金の額は会社の信用度を判断する重要な指標です。

一度審査に落ちてしまったが、資本金を増額して再申請したところ審査に通過した事例もあります。

そのため、可能であれば資本金の増額を検討しましょう。

すぐに増資が難しい場合は、自己資金の存在や今後の資金調達計画を明確に説明することが大切です。

また、資本金は単なる「見せ金」ではなく、事業へのコミットメントとして捉えましょう。

対策4:【最重要】自社に合った金融機関を選び直す

もしメガバンクで審査に落ちてしまっても、全く問題ありません。

むしろ、スタートアップや小規模事業者は、ネット銀行や信用金庫の方が審査に通りやすく、メリットが大きい場合があります。

なぜスタートアップにはネット銀行や信用金庫がおすすめなのか?

ネット銀行と信用金庫にはそれぞれメリットがあります。

🏦ネット銀行

🔹審査スピードが速い

🔹手数料が安い

🔹来店不要で利便性が高い

🏦信用金庫・信用組合

🔹地域密着で親身に相談に乗ってくれる

🔹対面でのコミュニケーションを重視するので、事業内容や経営者の熱意を直接伝えやすく、審査担当者との信頼関係が築きやすい

| 種別 | メガバンク | 地方銀行 | 信用金庫、信用組合 | ネット銀行 |

| 特徴 | 大企業や上場企業を主要顧客としており、小規模事業や個人事業主への創業融資は消極的 | スタートアップ企業に積極的なところと、そうでないところがある | 地域密着で、新規事業者の支援に積極的 | 対面による対応は行っていないが、口座開設がしやすい |

| 規模 | 大規模 | 中規模 | 小規模 | 大規模 |

| 注意点 | 法人口座開設の審査が厳しい | 別の地方に移転すると使いづらい | 融資を受けるには信金会員となる必要がある | 取引先からの信頼度が他の金融機関と比べると高くない |

【2025年最新版】スタートアップ向け法人口座おすすめ3選 徹底比較

ここでは、審査に比較的柔軟で、使い勝手の良いネット銀行を紹介します。

| 種別 | 👑1位 GMOあおぞらネット銀行 | 👑2位 PayPay銀行 | 👑3位 三井住友銀行 Trunk |

| ネットバンキングの月額利用料 | 0円 | 0円 | 0円 |

| 振込手数料(同行宛て) | 0円 | 0円 | 0円 |

| 振込手数料(他行宛て) | 143円 | 145円 | 145円 |

| 開設までの日数 | 最短即日 | 最短翌営業日 | 最短翌営業日 |

| 特徴おすすめポイント | 他行あての振込手数料が最安で振込が24時間当日扱いになるなど使いやすい | 法人口座を開設すると、Visaデビットカードを年会費無料・審査なしで利用することができる | 三井住友銀行宛の振込・ATM手数料は無料のため、取引先次第ではコストを大幅に削減できる |

| 公式サイトURL | 公式サイト | 公式サイト | 公式サイト |

※2025年9月17日時点の、各社サービスサイトの情報に準拠しています。

対策5:専門家のサポートを受ける

専門家(税理士、公認会計士、認定支援機関等)に相談することで、審査に落ちた原因を把握し、改善できる場合があります。

顧問契約をしなくても、単発で相談できるサービスもあります。

また、初回無料相談を実施しているところも多いため、一度相談してみることをおすすめします。

🗣️専門家に相談するメリット

🔹事業計画書や申請書類の作成を的確にサポートしてもらえる

🔹金融機関への提出書類や面談対策のアドバイスを受けられる

🔹社会的信用の補完につながる

下記の記事で専門家の選び方や成功報酬については、下記の記事で詳しく解説しています。

【Q&A】法人口座開設のよくある質問と疑問

ここでは、皆さんから寄せられるよくある質問と疑問をQ&A方式で解説していきます。

Q. 何度も審査に落ちると、その後の申し込みに不利になりますか?

金融機関の間で申込情報が即座に共有されるわけではありません。

しかし、短期間に複数の金融機関へ申し込むのは避けるべきです。

まずは審査に落ちた原因を分析し、事業計画書や資金計画、事業実態などを改善してから、次の申し込みに進むことが重要です。

Q. 面談ではどのようなことを聞かれますか?準備すべきことは?

最も重要なことは、誠実な態度で、自分の事業について熱意をもって語ることです。

事前に面談のシミュレーションを行い、質問にスムーズに答えられるよう練習しておきましょう。

――事業内容を教えてください。

🗣️回答例

ドリンク、ケーキ、軽食を提供するカフェです。

「かわいい」をコンセプトにしており、内装やスタッフの制服にもこだわっています。また、お客様の写真撮影サービスも行っています。

💡回答のポイント

提供する商品・サービスの特徴や価格を説明しましょう。

――売上予測の根拠を教えてください。

🗣️回答例

売上や費用、利益などの数字の根拠を具体的に説明することが求められます。

💡回答のポイント

通行量データと周辺カフェの実績をもとに、平均客単価〇円、平日〇人・休日〇人の来店を想定し計算しています。

――なぜこの銀行を選んだのですか?

🗣️回答例

選んだ理由を具体的に説明しましょう。

💡回答のポイント

事務所に近く、法人設立前から利用していた金融機関のため、〇〇銀行を選びました。

Q. バーチャルオフィスでも本当に開設できるネット銀行はありますか?

はい、実績は多数あります。

前提条件として、登記可能なバーチャルオフィスを利用しており、バーチャルオフィスの住所で登記していることが必須です。

その場合でもバーチャルオフィスの運営会社によっては難しいケースもあるので注意しましょう。

まとめ:正しい準備と戦略で、法人口座は開設できる!最初の一歩を踏み出そう

今回は、法人口座開設について解説しました。

記事の内容は下記の通り。

🔹法人口座の審査に落ちても大丈夫

🔹原因のチェック→対策の実行→自社に合った銀行選びを行いましょう

法人口座の開設は、事業における最初の大きなハードルです。

書類の準備や手続きなど大変なことが多いですが、この課題を乗り越える経験は必ず今後の事業運営の糧になります。

あなたの事業の成功を心から応援しています。

コマサポ(認定支援機関)では、創業融資の申請代行サポートを行っておりますので、何かお困りのことがありましたら、お気軽にお問い合わせください。

融資をご検討中の場合は、下記の無料診断フォームで、まずは融資対象となる条件を満たしているか確認してみましょう。

コマサポに依頼するメリット

事業計画書の作成をサポート

自分で作成するのが難しい事業計画書も、プロのアドバイスを受けながら、具体的かつ説得力のある内容に仕上げます。

審査の通過率が大幅アップ

融資審査で求められるポイントを押さえた事業計画書を作成し、通過の可能性を高めます。

希望額での融資獲得が期待できる

自己資金や事業計画をもとに、適切な融資額を設定し、希望額での融資実行を目指します。

必要書類の準備をサポート

申請に必要な書類を事前に把握し、スムーズに準備できるようサポートします。

面接対策も万全

融資面談で聞かれやすい質問や、その適切な回答を事前に準備し、スムーズな対応ができるようサポートします。

創業融資を成功させるために、プロの力を借りて万全の準備を進めましょう!

「コマサポの創業サポートナビ」を運営する駒田会計事務所は、これから創業される方・創業5年以内の皆様に対して、創業時における資金調達のサポートを行っております。日本政策金融公庫の創業融資の支援を始め、多くの創業融資のサポート実績があります。

日本政策金融公庫の創業融資に強い

通常、公庫の創業融資が通る確率は1~2割とも言われていますが、駒田会計事務所では、通過率90%以上の実績でフルサポートいたします。

成功報酬型で安心。最短三週間のスピード対応!

成功報酬型なので、安心してご依頼ください。万が一、融資が通らなかった場合には、成功報酬は発生しません。

公庫での面談がご不安の方には、 面談時の同席サポートもしております。

会社設立や税務会計もまとめてワンストップで提供いたします!

会社設立や 税理士顧問、許認可の申請など、ご要望に応じて創業時に必要なサービスをまとめて提供いたします。弊社は税理士・会計事務所であり、司法書士・社会保険労務士・弁護士・行政書士など、経験豊富なパートナーと共に、ワンストップで対応いたします。

創業者の皆様は「必ずこの事業を成功させたい!」という熱い思いで、弊社に相談に来られます。このお気持ちに応えるため、私どもは、事業計画を初めて作成されるお客様でも、丁寧に一つ一つ確認しながら、一緒に事業計画書の作成や創業融資の申請をサポートいたします。

そして、お客様のビジネスが成功するために、創業融資、会社設立、経理、税務申告など、創業者に必要なサポートをさせていただいております。

まずは創業・起業のこと、融資に関することなどお気軽にご相談ください。お客様にとって最適なアドバイスをさせていただきます。

駒田会計事務所【コマサポ】 代表 駒田裕次郎 税理士・公認会計士