はじめての創業準備。事業内容は決まったけれど、創業資金の調達について、

「どれくらい借りられるのか」

「どうやって事業計画書を作ればいいのか」

「自分で申し込んで通るのか」

と不安を感じている方は多いのではないでしょうか。さらに調べていくと、「税理士」「認定支援機関」「商工会」など相談先が複数あり、「結局どこに相談すればいいのか分からない」と迷ってしまうケースも少なくありません。

創業融資は、事業計画や数字、面談対応など複数の要素が審査に影響するため、“誰に相談するか”によって結果が大きく変わります。

👉 では、創業融資はどこに相談するのが最適なのか?

👉 税理士に相談するメリットは何か?

本記事では、それぞれの違いや役割を整理しながら、あなたに合った相談先の選び方を解説していきます。

- 【通過率の差】 自分で申請する場合と税理士サポートで、結果にどれほど差が出るのか

- 【9つの支援】 計画書作成から面談対策まで、創業融資で受けられる具体的なサポート内容

- 【費用の目安】 融資額の3〜5%?後悔しないための料金体系とチェックポイント

- 【相談先の比較】 税理士・会計士・商工会の違いと、あなたに合った選び方

- 【成功の実例】 融資1,000万円を実現した成功の秘訣

| 監修: 駒田 裕次郎 駒田会計事務所【コマサポ】代表 | ||

| 【来歴】大手監査法人の経験を活かし、創業支援・補助金サポートを中心とする「駒田会計事務所」を東京・渋谷に設立。資金調達や事業計画の作成、税務や経営相談まで顧客に寄り添うきめ細やかなサポートを提供。 【実績】創業融資・補助金の支援実績は、累計3,000件以上(2026年2月末現在) 【所有資格】公認会計士・税理士・認定支援機関 |  | |

| 「一人ひとりの起業家の成功を願い、日本の未来を明るくする」をモットーに、日々奔走。 | ||

目次

創業融資は“誰に相談するか”で結果が大きく変わる申請です。当社コマサポは、日本政策金融公庫に強い認定支援機関として、創業期の事業計画書作成・資金計画・面談対策までを一貫してサポート しています。

不安を一つずつ解消していくことで、創業はもっと前向きに進められます。どうぞ、気軽にご相談ください。

創業融資は税理士に相談すべき?メリットと他の相談先との違い【結論】

創業融資を検討している方の多くが、「税理士に相談した方がいいのか?それとも自分でできるのか?」と悩まれます。

結論からお伝えすると、創業融資は税理士に相談することで、成功率・安心感ともに大きく高まります。

創業融資では、

・事業計画書の内容

・売上や経費などの数字の整合性

・返済できる根拠の説明

・面談での受け答え

といった複数の要素を一貫して整える必要があり、これらの完成度が審査結果に大きく影響します。

しかし、これらをすべて自力で整理するのは簡単ではなく、

計画の甘さや説明不足によって、審査で不利になるケースも少なくありません。

一方で、創業融資に精通した税理士に相談することで、これらの要素を金融機関の視点で整理できるため、計画全体の完成度が大きく変わります。

その結果、通過率だけでなく、融資額や条件面においても差が出ることがあります。

しかし、創業融資の相談先は税理士だけではなく、公認会計士や商工会・商工会議所など、さまざまな選択肢があります。

👉 では、なぜ税理士が最も相性のよい相談先といえるのか?

👉 他の専門家とは何が違うのか?

次章では、まず税理士が実際にどのようなサポートをしてくれるのかを具体的に見ていきましょう。

創業融資で税理士がしてくれること【9つのサポート】

『税理士に依頼すると、実際にどこまでサポートしてもらえるのか?何をしてくれるのか?』と気になる方も多いのではないでしょうか。

本章では、相談から融資実行までの流れに沿って、税理士がどのようなサポートをしてくれるのかを具体的に解説します。

まず、全体像をつかむために、一般的なサポートの流れをご覧ください。

※サポート内容は事務所によって異なりますが、ここでは多くの税理士事務所に共通する代表的な流れをご紹介します。

税理士の創業融資サポートの流れ

それでは、特に注目したいサポート内容について、ご紹介していきましょう。

【税理士サポート①】

事業計画書の作成サポート

創業融資では、事業計画書の内容が審査の大きな判断材料になります。

事業計画書を自分自身で作成することももちろん大切ですが、数字の専門家ではない方が独学で作成した計画書の場合、

といった状態になりやすいのが実情です。

税理士は、こうした点を一つずつ整理しながら、金融機関が理解しやすく、評価しやすい構成になるよう、事業計画書を整えていきます。

たとえば、売上の算出についても、「希望的な数字」を並べるのではなく、客単価・回転数・稼働率などの要素を盛り込み、説明できる形に落とし込みます。

単に文章を整えるのではなく、Point「なぜこの事業が成り立つのか」「どのように収益を上げていくのか」といった点を、数字と根拠をもとに整理していくのが、税理士による事業計画書作成サポートの特徴です。

👇事業計画書の書き方については、こちらの記事で詳しく解説しています。

【税理士サポート②】

必要書類の準備・作成サポート

創業融資の申請では、事業計画書以外にも、さまざまな書類の提出が求められます。

初めて申請する方にとっては、

- どの書類が必須なのか分からない

- どこまで準備すれば十分なのか判断できない

- 書類の内容がこれで適切か不安

と感じやすいポイントです。

税理士は、申請内容や事業形態に応じて、「必ず提出が必要な書類」と、「あると評価につながりやすい補足資料」の両方を把握しているため、書類の抜け漏れを防ぐことができます。たとえば、

- 見積書や契約書など、資金使途を説明する資料

- 開業準備の進捗が分かる資料

- 事業内容を補足するための参考資料

などについて、不足や不備がないかを事前に確認していきます。

書類の出し忘れや不備は、審査の可否にも影響を与えかねません。準備を事前に行っておくことで、追加資料の提出や差し戻しを防ぎ、申請手続きをスムーズに進めます。

👇創業融資の必要書類については、【新規開業・スタートアップ支援資金】を中心に以下の記事でご説明してます。

【税理士サポート③】

資金計画の策定

創業融資の審査では、事業がうまくいくかどうかだけでなく、万一想定どおりに進まなかった場合でも返済できるかが重視されます。しかし、起業予定者が自力で作成した資金計画では、

といった点が見られることも少なくありません。

税理士は、Point 家賃・人件費・外注費などの固定費を整理したうえで、売上見込みとのバランスを確認し、返済可能な無理のない現実的な資金計画に組み直していきます。

数字のつじつまを合わせるのではなく、「この計画であれば継続して事業を運営できそうだ」と金融機関に判断してもらえる形に整えます。

【税理士サポート④】

金融機関の選定と紹介

創業融資では、日本政策金融公庫だけでなく、信用金庫や地方銀行、民間金融機関など、複数の選択肢があります。ただし、金融機関ごとに

- 審査上、重視するポイント

- 審査の進め方

- 創業融資への取り組み姿勢

が異なるため、「どこに申し込むか」自体が重要な判断ポイントになります。

税理士は、事業内容や資金ニーズを踏まえたうえで、相性のよい金融機関の選定や紹介を行ってくれます。起業する方自身では判断が難しい部分について、Point 過去の事例や金融機関の傾向をもとに整理します。

👇創業融資の金融機関については、こちらの記事もご参考ください。

【税理士サポート⑤】

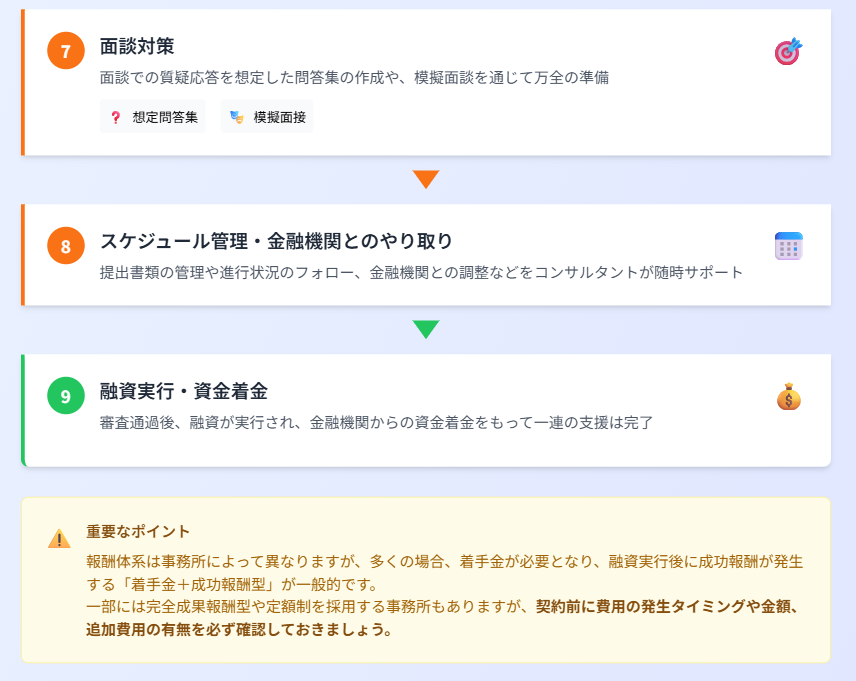

融資実行までのスケジュール管理

創業融資では、書類提出後も、

- 面談日程の調整

- 金融機関からの追加確認

- 補足資料の提出

など、融資実行までにさまざまな対応が発生します。

税理士は、こうした一連の流れを把握したうえで、全体のスケジュールを管理しながら、各ステップで必要となる対応を整理します。

創業準備の時期はやるべきことが多く、対応が後手に回りやすい場面もありますが、進行状況に応じて必要な手続きを順序立てて整理していくことで、融資実行までの流れを把握しやすくなります。

【税理士サポート⑥】

面談対策・模擬面談

創業融資では、面談での受け答えが、審査官が融資希望者本人の考え方や事業計画の実現可能性を見極める重要なてがかりとなります。そのため、面談は審査の中でも特に重視されるポイントの一つです。

税理士は、

- 面接でよく聞かれる質問への整理

- 数字の根拠や計画内容の説明練習

- 想定される面接官からの指摘への対応

などを通じて、本番を想定した準備を行います。事務所によっては、模擬面談を実施しているケースもあります。

事前に説明の流れを整理しておくことで、緊張のあまり伝えるべき内容を十分に説明できなかった、という事態を防ぎやすくなります。面談に不安を感じている方にとって、心強いサポートといえるでしょう。

👇面談について詳しくお知りになりたい方は、こちらの記事をどうぞ。

【税理士サポート⑦】

金融機関との条件調整サポート

申請内容によっては、融資額や返済条件について金融機関から調整が求められる場合もあります。

税理士は、金融機関の考え方や審査の進め方を踏まえながら状況を整理し、

- 融資条件に関する整理(融資額・返済期間・措置期間)

- 必要に応じた説明の補足

- 追加資料の対応

などをサポートします。案件や状況によっては、金融機関とのやり取りに同席・関与するケースもあります。

また、事業計画や資金計画の内容を踏まえながら、提示された条件について整理し、どのように説明すべきかを事前に整理していきます。

【税理士サポート⑧】

税務・経営アドバイス

融資はゴールではなく、創業後の経営を安定させるためのスタートです。税理士は、

- 創業初期に注意すべき税務面のポイント

- 返済計画を踏まえた資金繰り

- 今後の経営判断に関するアドバイス

など、創業後を見据えたサポートも行います。

創業時から関わっている税理士であれば、事業内容や数字を把握したうえで、継続的な相談がしやすくなります。

【税理士サポート⑨】

補助金・助成金の情報提供

税理士の中には、融資だけでなく補助金・助成金に関する情報提供や申請支援を行っている事務所もあります。事業内容やタイミングに応じて活用可能な制度について整理し、必要に応じて申請に関する対応を行います。

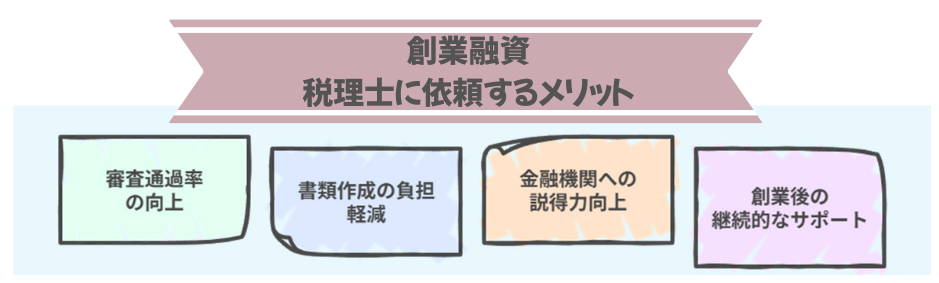

税理士に相談するメリット

創業融資は、「申し込めば通る」ものではありません。

事業計画・数字・面談など、いくつもの要素が組み合わさって、はじめて融資の可否が判断されます。

そのため、同じ事業内容であっても、

「自分で申請するか」「税理士に相談するか」で結果が大きく変わることも珍しくありません。つまり、創業融資は税理士に相談するメリットが極めて大きいです。

ここでは、税理士に相談することで、具体的にどのような違いが生まれるのかを見ていきましょう。

【メリット①】

自力で申請する場合と比べて「結果が変わる」(通過率・融資額)

日本政策金融公庫や金融機関は、提出された事業計画書や数字に矛盾がないかを細かくチェックし、「返済可能性」「事業の実現性」「創業者の準備状況」を総合的に判断します。

しかし、創業者が自力で申請する場合、事業計画や数字の整理が不十分なまま提出してしまい、

といった状態になることも少なくありません。

一方で、税理士に相談した場合は、金融機関が重視するポイントを踏まえて計画や数字が整理されるため、

- ⭕返済可能性が説明できる

- ⭕計画の実現性が伝わる

- ⭕創業準備の状況が明確になる

といった状況になります。

その結果、審査通過率の向上だけでなく、融資額の減額を防ぎ、希望額に近い資金調達につながりやすくなります。

特に近年は、日本政策金融公庫も返済可能性や固定費の見積もりを厳しく確認する傾向にあり、計画の精度がこれまで以上に重要になっています。

【メリット②】

創業準備に集中できる(時間と負担の軽減)

創業融資の申請では、「事業計画書」「借入申込書」「開業資金の見積書」「本人確認書類・税務書類」など、多くの書類準備や手続きが必要になります。

しかし、起業時には事業準備・物件契約・仕入れ・採用などなど、同時に進めるべきことが多く、時間的な余裕がないケースも少なくありません。

こうした中で、慣れない書類対応に時間を取られてしまうと、本来注力すべき事業準備が後回しになってしまうこともあります。

税理士に相談することで、申請に関わる作業の多くを任せることができ、創業者は事業そのものの準備に集中しやすくなります。

【メリット③】

金融機関への説明力が高まる(面談評価にも影響)

税理士が計画書の作成をサポートすると、売上予測・経費・利益・資金繰りといった数字に一貫性が生まれ、金融機関に対して、返済が確実にできることを説明・説得する力が大幅に高まります。この点は、金融機関が非常に重視する点です。

創業融資では、単に計画を提示するだけでなく、

「なぜこの売上になるのか」「なぜこの費用で収まるのか」といった根拠まで含めて説明できるかが重視されます。

税理士が関与することで、

- ⭕ 売上や経費の見通しが、具体的な根拠をもとに整理されている

- ⭕ 固定費や資金繰りの見積もりが現実的である

- ⭕ 事業として成立する理由が、数字とともに説明できる

- ⭕ 想定されるリスクと対応策が整理されている

といった状態になり、計画全体の矛盾がなくなります。

その結果、金融機関にとって理解しやすく、判断しやすい内容となり、計画の信頼性そのものが高まります。

また、税理士のサポートにより数字や計画内容の理解が深まることで、面談においても説明の一貫性が保たれ、「計画をしっかり検討している」と評価されやすくなります。

創業融資では、「融資が通るかどうか」だけでなく、事業計画に合った条件で資金を調達できるかどうかも重要なポイントです。税理士が関与することで、Point 融資額そのものはもちろん、返済期間や据置期間についても、事業計画に沿った条件で調整しやすくなります。

【メリット④】

創業後の失敗リスクを下げられる(長期的な安定)

融資はあくまでスタートであり、その後の経営が本番です。

創業後には、

といった課題に直面することもあります。

創業時から税理士に相談しておくことで、資金繰りや収支の状況を踏まえたアドバイスを受けながら経営を進めることができ、

結果として事業の安定性や継続性を高めやすくなります。

また、創業融資に強い税理士は補助金にも強いことが多く、創業後の資金調達の幅を広げられるのも大きな魅力です。

税理士に創業支援を頼んだ際の報酬相場・料金体系

創業融資のサポートを税理士に依頼する場合、費用がどの程度かかるのか、またどのような契約形態があるのかは皆さん気になるポイントです。

一般的な相場と、よく使われる料金体系について整理してみましょう。

報酬相場は融資額の3~5%

創業融資のサポート費用は、融資額の3〜5%程度が相場です。

500万円の融資であれば、15〜25万円前後が目安となります。これを大きく超える金額を請求される場合は、サービス内容や料金の根拠を必ず確認するようにしましょう。

多くの事務所では、着手金が発生し、融資実行後に成功報酬を支払う「着手金+成功報酬型」 が採用されています。

成果と連動する仕組みのため、サポート内容と費用のバランスが取りやすい契約形態です。

なお、完全成功報酬型や定額制の事務所もありますが、⚠️費用の発生タイミングや追加費用の有無は、必ず事前に確認するようにしましょう。

👇それでは、代表的な料金プランとそれぞれの特徴を比較してご紹介しましょう。

💰税理士事務所の一般的な料金体系

創業融資のサポートにおける料金体系は、主に次の3つに分かれます。

どれが正解というわけではありませんが、それぞれの特徴と注意点を理解したうえで選ぶことが重要です。

| プラン | 着手金 | 成功報酬 | ⭕メリット | ⚠️注意点・デメリット |

| 完全成功報酬型 | なし | 融資金額の3〜5% ※融資成立時のみ費用発生 | ⭕初期費用なしで始められる | ⚠️成功報酬が高めに設定されているケースが多い。 ⚠️成功報酬の最低報酬額が定められている場合もある。 |

| 着手金あり +成功報酬型 | 3万円〜 5万円程度 | 融資金額の3〜5% | ⭕成功報酬はやや安めの傾向。 ⭕トータル費用が抑えられる可能性がある | ⚠️融資の成否に関わらず着手金が発生する |

| 定額制・定額パッケージ型 | 10万円〜 30万円程度 | なし or 別途発生 | ⭕申請支援等で費用が確定しており、追加報酬は原則なし | ⚠️融資成立に至らなくても返金されないことが多い。 ⚠️支援内容が事業計画書の作成のみ、など限定されている場合もある。 |

プラン① 完全成功報酬型

完全成功報酬型は、融資が実行されなければ費用が発生しない という点で、一見するとリスクが少ないように感じられます。

しかし一方で、

といったケースもあるため、⚠️サポート内容の中身をよく確認することが大切です。

プラン② 着手金+成功報酬型 ※もっとも一般的

創業融資のサポートでは、着手金+融資実行後に成功報酬を支払う方式を採用している事務所が多く見られます。

この料金体系では、

- 契約時に着手金を支払い、事業計画書の作成支援や事前準備を行う

- 融資が実行された場合のみ、成功報酬が発生

という形で進みます。

初期費用はかかるものの、

計画書作成・数字の整理・面談対策まで丁寧にサポートしてもらえる傾向があり、サポート内容と費用のバランスが取りやすいのが特徴です。

「初めての創業で、しっかり伴走してほしい」という方には、最も選ばれている料金体系といえるでしょう。

ミニコラム 【着手金ってなに?】

着手金とは、サービスの提供を始める段階で発生する初期費用のことです。税理士事務所の場合、「事業計画書の作成」や「面談対策の準備」といった具体的な業務に着手するための費用として設定されることが一般的です。

つまり、融資の可否にかかわらず発生する専門的なサポートに対する対価と捉えるとよいでしょう。

着手金があるからといって、一概に問題があるとは限りません。

たとえば当社のように着手金を設定している事業者では、その分、初期段階から事業内容を深く理解し、丁寧かつ手厚い支援体制を整えています。着手金には、事業計画書の練り直しや面談対策の準備といった高い専門性を要する支援が含まれているケースも多く、費用の有無よりも中身と価値を見極めることが大切です。

結局のところ、重要なのは👑費用の名称ではなく、その内訳とサポート内容が明確に説明されているかどうかです。初回相談の際には、料金体系の透明性と支援の妥当性をしっかり確認し、納得してから契約するようにしましょう。

プラン③ 定額制

定額制は、あらかじめ決められた金額でサポートを受ける方式です。

費用が分かりやすい反面、

- 融資額に関わらず報酬が一定

- 支援内容がパッケージ化されている

という特徴があり、事業内容や融資額によっては割高になってしまうこともあります。

「書類のチェックだけしてほしい」など、支援内容が明確に決まっている場合には向いている料金体系です。

⚠️料金体系の注意点 ※契約前に必ず確認!!

創業融資のサポートを依頼する際、特に注意したいのが料金体系の分かりやすさと透明性です。費用の内容や条件を十分確認しないままで契約してしまうと、想定外の負担が発生することもあります。

契約前には、少なくとも次の点を確認しておきましょう。

たとえば「成功報酬5%」と記載されていても、「最低報酬45万円(※5%と比較して高い方)」といった条件が付くケースもあります。

この場合、300万円の融資でも45万円の報酬が必要となり、想定より費用が高くなる可能性があります。

また、【完全成功報酬型】や【定額制】は初期費用がかからず安心感がある一方で、サポート内容が限定的で、面談対策や計画書作成が簡易的になることもあります。

一方、【着手金あり+成功報酬型】は初期費用がかかる分、書類作成や面談対策まで含めた、丁寧な支援が期待できる傾向があります。

料金の安さだけで判断するのではなく、「どこまで具体的に支援してもらえるのか」「追加条件はないか」 を含めて、総合的に判断することが重要です。

税理士・公認会計士・商工会…創業融資は誰に相談するのがベスト?

創業融資について調べていくと、税理士のほかにも、公認会計士や商工会、中小企業診断士など、さまざまな相談先があることが分かります。

もちろん、それぞれに役割や強みはあります。創業融資についてはどこに相談するのが最も良いか、整理して考えてみましょう。

【💡結論】創業融資の申請支援は税理士に相談するのがベスト

創業融資では、事業計画書の内容、返済の確実性、創業後の資金繰りの見通しといった点が、申請から融資実行、さらには創業後まで一貫して確認されます。

税理士は、これらを個別に切り分けて対応するのではなく、全体を通して整合性のある形で整理・サポートできる専門家です。

特に、

といった点は、創業融資において大きな強みになります。

このように、👑申請時だけでなく、創業後までを見据えて総合的に支援できる点で、創業融資の相談先として最も適しているのが税理士といえるでしょう。

創業融資の専門家一覧・特徴とお勧めのケースは?

創業融資の相談先には、税理士のほかにも、公認会計士、行政書士、商工会・商工会議所など、さまざまな選択肢があります。

それぞれ得意分野や役割が異なるため、「どこが優れているか」ではなく、「自分の状況に合っているか」という視点で整理することが重要です。

まずは全体像を把握するために、主な相談先を簡単に比較してみましょう。

| 資格・経歴 | 主な強み | 特徴的なサポート内容 | 👤おすすめのケースは? | ★創業融資 お勧め度 |

|---|---|---|---|---|

| 📈税理士 | 創業融資と税務・資金繰りの一貫支援 | 事業計画書・資金計画・面談対策から、融資後の会計・税務まで対応 | 初めての創業融資で、申請から創業後までまとめて相談したい場合 | ★★★★★ ※創業融資に慣れた税理士の場合 |

| 💹公認会計士 | 財務分析・会計設計の専門性 | 財務シミュレーション、将来の成長や資本政策を見据えた数値設計 | 将来的な資金調達や事業拡大を見据え、財務面を重視したい場合(融資後の申告や顧問契約など) | ★★★★☆ 【税理士登録ありの場合】 ★★★★★ |

| 📃行政書士 | 許認可取得、法人設立手続き、契約書作成 | 飲食業・建設業などの許認可取得/会社設立関連書類の作成 | 開業時に許認可が必要な業種で、手続きを中心に進めたい場合(飲食・建設など) | ★★★☆☆ |

| 📊中小企業診断士 | 経営戦略、事業計画の構築支援、補助金申請 | 事業計画のブラッシュアップ/補助金・経営改善支援 | 事業構想や計画の整理を重視したい/補助金も検討している場合 | ★★★☆☆ |

| 🏢 商工会・商工会議所 | 地域密着型の創業支援 | 創業相談、制度説明、専門家紹介、創業セミナー | まず無料で情報収集・方向性確認をしたい場合 | ★★☆☆☆ |

| 🏦元金融機関職員 | 金融機関の審査実務への理解、人脈に詳しい | 金融機関ごとの審査傾向を踏まえた助言、相談対応 | 地元の信用金庫や地方銀行など、特定の金融機関を狙いたい場合 | ★★☆☆☆ ※実績が明確な場合に限定 |

では、代表的な相談先4つの特徴を整理していきましょう。

【税理士】

ーー👑創業融資を「申請から創業後まで」一貫して支援できる専門家

冒頭の【結論💡】でお伝えしたとおり、税理士は、創業融資の申請支援において最も実務との相性がよい専門家といえます。事業計画書の作成から資金計画、面談対策、そして融資後の会計・税務まで、創業前後を一貫してサポートできる点が大きな強みです。

- 事業計画書や資金計画を、金融機関目線で整理できる

- 売上・経費・利益のバランスを踏まえた説明ができる

- 面談対策や申請手続きまで一貫して関われる

- 創業後の会計・税務・資金繰りまで継続して相談できる

税理士は、事業計画書や資金計画といった数字を伴う実務のスペシャリストです。たとえば事業計画書の作成では、売上や経費の見込みを感覚的に並べるのではなく、

といった点を重視して整理していきます。

また、面談に向けても、「数字の根拠をどう説明するか」を事前に整理するため、起業する方自身も落ち着いて受け答えしやすくなります。融資実行後には、日々の会計処理や資金繰りを見据えたアドバイスができるため、創業後の実務まで含めて相談しやすい点も特徴です。

一方で、⚠️税理士によって創業融資の支援経験には差があるのも事実です。

税務顧問業務が中心の事務所では、融資サポートに十分対応していないケースもあります。そのため、相談する際は、「創業融資のサポート実績があるか」「どこまで支援してもらえるか」を事前に確認しておくと安心です。

【参考:税理士の公的団体】

日本税理士会連合会 公式HP、東京税理士会 公式HP

【公認会計士】

ーー💰成長を見据えた財務設計に強い専門家

公認会計士は、公認会計士は、企業の財務諸表の監査を独占業務とする、会計・財務の専門家です。監査は一定規模以上の企業を対象とした業務であるため、一見すると起業時の相談先としてはイメージしにくいかもしれません。

しかし、公認会計士の中には、財務・会計の知見を活かしたコンサルティングを行っているケースもあります。そうした公認会計士は、

- 大規模事業やスタートアップ向けの財務設計

- 将来のスケールを見据えた数字の整理

- 中長期の成長シナリオを踏まえた計画立案

といった点に強みがあります。そのため、将来的に事業拡大や追加の資金調達を視野に入れている場合には、財務面を中心に相談できる心強い存在といえるでしょう。

一方で、創業融資のような中小規模の申請では、融資申請の実務経験が税理士ほど多くないケースもあります。また、サポート内容によっては費用が割高になることもありますので、確認が必要です。

なお、公認会計士の中には税理士登録を行っているケースもあります。

一般に、税理士は「税務の専門家」、公認会計士は「監査・会計の専門家」と位置づけられており、創業融資の実務サポートについては、税理士のほうが関わる場面が多いのが実情です。

ただし、税理士登録をしている公認会計士や、認定支援機関として登録されている会計士事務所であれば、創業融資のサポートにも積極的に対応しているケースがあります。

このような会計事務所では、経営改善や事業計画策定の支援とあわせて創業融資にも関われるため、公的な認定制度を活用した、より実務的な資金計画を立てやすいという特徴もあります。

👑コマサポも、認定支援機関の会計事務所として、創業融資から創業後の会計・税務までを一貫してサポートしています。

【参考:公認会計士の公的団体】

日本公認会計士協会 公式HP

【中小企業診断士】

ーー📜事業計画を「形」にする経営の専門家

中小企業診断士は、中小企業の経営課題に対応するための診断と助言を行う専門家で、事業計画のブラッシュアップや経営戦略の整理を得意とします。

- 事業構想や市場分析の整理

- 競合との差別化ポイントの明確化

- 補助金や経営改善計画の相談

など、「考えを整理し、計画としてまとめる」プロセスで力を発揮します。事業の方向性がまだ固まりきっていない場合や、計画書の完成度を高めたい場合には、有効な相談先といえるでしょう。

一方で、⚠️税務や会計の業務は行えず、融資申請の実務経験は専門外の場合もあるため、創業融資においては、税理士と併せて関わるケースが多い専門家です。計画づくりは診断士、実務や数字の管理は税理士という役割分担を意識すると、より効果的にサポートを受けることができるでしょう。

【中小企業診断士の公式団体】

日本中小企業診断士協会連合会 公式HP

【商工会・商工会議所】

ーー🤞創業初期の相談窓口として心強い存在

商工会や商工会議所は、地域密着型の支援機関です。

創業を検討している段階から、

- 創業相談を無料または低コストで受けられる

- 地域事情を踏まえたアドバイスが受けられる

といった点は、大きな魅力といえます。また、創業セミナーの開催や専門家の紹介など、創業初期の情報収集や方向性の整理には非常に役立ちます。

ただし、⚠️具体的なサポートを受けるには会員になる必要があり、また事業計画書や申請書類の作成サポートはあまり行っておらず個別事業を深く掘り下げた支援は限定的といった事情から、創業融資の実務サポートという点では力不足になるケースもあります。まずは商工会・商工会議所で全体像をつかみ、具体的な融資申請は税理士などの専門家に相談するという使い分けが現実的でしょう。

商工会・商工会議所や行政書士などについては、こちらの記事をご参考ください。

創業融資を安心して任せられる税理士選びのポイント

さて、「創業融資は税理士に相談するのがよいと分かったけれど、実際にはどんな税理士を選べばいいのだろう?」と悩まれている方もいらっしゃるかもしれません。

創業融資は、相談先の税理士によって、進めやすさや安心感が大きく変わります。

ここでは、創業融資を任せるうえで押さえておきたい、税理士選びのポイントを整理していきます。

- 料金体系は明確で、分かりやすいか?

- 創業融資の実績が豊富な税理士を選ぶ

- 「返済できる計画の作成」にこだわっているか?

- 日本政策金融公庫などの融資機関に精通している税理士を選ぶ

- 書類作成から面談対策までフルサポートが受けられる税理士を選ぶ

Point①

料金体系は明確で、分かりやすいか?

創業融資を税理士に相談する際にも、料金体系が明確で分かりやすいかどうかは、必ず確認しておきたいポイントです。

税理士事務所によって、費用の考え方や発生タイミングには違いがあります。そのため、契約前には、次の点を確認するようにしましょう。

税理士の場合、「融資支援+顧問契約」という形で長く関与するケースも多いため、初期費用だけでなく、創業後の費用感も含めて把握しておくことが重要です。

料金の安さだけで判断するのではなく、どこまで具体的に支援してもらえるのか、追加条件はないかを確認したうえで、総合的に判断するようにしましょう。

Point②

創業融資の実績が豊富な税理士を選ぶ

つぎに、創業融資の支援実績がどの程度あるかも非常に重要な判断材料になります。

税理士事務所の中には、通常の税務申告や顧問業務を中心としており、創業融資の支援経験があまり多くないケースも少なくありません。そのため、「融資も対応できます」といった抽象的な説明だけで判断するのは注意が必要です。

相談前には、次のような点を確認しておくと安心です。

特に、業種別や創業状況別に事例が整理されている事務所であれば、自分の事業に近いケースでの対応ノウハウを持っている可能性が高いといえます。

また、💡認定支援機関として登録されているかどうかも、実績を見極める一つの目安になります。創業支援を継続的に行っている税理士事務所ほど、融資審査のポイントや注意点を実務的に把握しているケースが多いからです。安心して任せやすくなります。

Point③

「返済できる計画の作成」にこだわっているか?

創業融資は、融資を通すこと自体がゴールではありません。

融資後に無理なく返済を続けられる計画になっているかが非常に重要です。

税理士を選ぶ際には、

といった点まで丁寧に確認してくれるかどうかを見ておきましょう。

数字をきれいに並べるだけでなく、「この計画で本当に返していけるのか」という視点で助言してくれる税理士こそ、創業融資を安心して任せられる相談先といえます。

Point④

日本政策金融公庫などの融資機関に精通している税理士を選ぶ

創業融資の主な申請先となるのが、日本政策金融公庫です。

そのほかにも、制度融資や信用金庫など、複数の選択肢があります。

税理士が、「日本政策金融公庫の創業融資に精通しているか」「各融資制度の特徴や違いを理解しているか」によって、申請の進めやすさは大きく変わります。融資制度ごとの特徴を把握している税理士であれば、事業内容や資金ニーズに合った制度を選びやすく、よりスムーズな申請につながります。

Point⑤

書類作成から面談対策までフルサポートが受けられる税理士を選ぶ

創業融資は、単に書類を提出すれば終わり、というものではありません。事業計画書の内容に加えて、面談での受け答えも重要な審査ポイントです。

そのため、

- 事業計画書や申請書類の作成サポート

- 面談で想定される質問への対策

- 必要に応じた模擬面談

まで対応してくれる税理士事務所であれば、安心して融資に臨むことができます。

書類作成から面談対策まで、一連の流れをまとめてサポートしてもらえるかどうかも、税理士選びの大切なポイントといえるでしょう。

【創業融資の成功事例】税理士サポートで創業融資を実現したケース

ここまで、創業融資において税理士が果たす役割や、失敗しない相談先の選び方について解説してきました。

では実際に、「税理士のサポートを受けることで、どのように創業融資が実現したのか」具体的な事例を見てみましょう。

以下では、コマサポが実際に支援した創業融資の成功事例をもとに、相談前の状況から、サポート内容、融資実行までの流れを紹介します。これから創業融資を検討している方にとって、ご自身の状況と重ねてイメージしやすいケースとなっています。

成功事例①

WEBマーケティング会社

自己資金200万円/融資額600万円(日本政策金融公庫)

🔷相談前の状況

WEBマーケティング会社としての起業を検討していたA様は、初期費用がかかる事業内容に対して自己資金が200万円と限られており、資金面に大きな不安を抱えていました。

また、これまで金融機関で融資を受けた経験がなく、創業計画書の書き方も全く分からない状態からのスタートでした。

🔷コマサポのサポート内容

無料相談を通じて、事業内容や経験を丁寧にヒアリングし、融資の可能性が十分にあることを確認。そのうえで、売上の考え方や事業の強みを整理しながら、創業計画書の作成を一からサポートしました。

また、日本政策金融公庫での審査面談に向けては、想定質問の整理や事前リハーサル(模擬面談)を実施し、初めての面談でも落ち着いて臨めるよう準備を行いました。

🔷結果

日本政策金融公庫の創業融資として、600万円の融資が実行。事業開始に必要な資金を無事に確保することができました。

🚩成功のポイント

事業内容や数字を整理し、「自分の言葉で説明できる計画」に落とし込めたことが、面談評価につながった事例です。

成功事例②

飲食店経営

自己資金300万円/融資額1,000万円(公庫+信用金庫)

🔷相談前の状況

飲食店の開業を長年考えていたB様は、条件の良い物件が見つかったことをきっかけに、本格的に創業融資の検討を始めました。

しかし、日本政策金融公庫から創業計画書の様式を受け取ったものの、どのように書けばよいのか分からず、申請に踏み切れない状態でした。

🔷コマサポのサポート内容

無料相談では、創業融資が一発勝負であることや、物件を確保しながら融資申込みを進められる点など、全体の進め方を整理。

あわせて、自己資金が300万円と少なめでも、これまでの飲食業での経験をどうアピールすればよいかを明確にし、創業計画書の内容をブラッシュアップしました。

さらに、日本政策金融公庫での面談に向けて、面談対策・想定問答の整理・面談同行サポートを実施しています。

🔷結果

日本政策金融公庫の創業融資として資金調達に成功した後、信用金庫の保証協会付き融資もあわせて実行。合計で1,000万円の資金を確保し、無事に飲食店を開業することができました。

🚩成功のポイント

自己資金の不足をこれまでの経験で補い、書類と面談の両方を万全に整えたことが、スムーズな資金調達につながった事例です。

- 創業計画書が「書けない状態」からでも支援は可能

- 面談対策・事前準備が、融資結果に大きく影響します

- 自己資金が少なめでも、計画と説明次第で十分に可能性があります

- 融資後まで見据えたサポートが、安心感につながります

今回ご紹介した事例に共通しているのは、特別な裏技があったわけではなく、「事業内容や経験を整理」、「数字の根拠を明確に」「書類と面談の両方を丁寧に準備」という、創業融資の基本を一つずつ積み重ねた点です。

🚩創業融資は、「自己資金が少ないから無理」「初めてだから難しそう」と感じている段階でも、計画の立て方と準備の仕方次第で、十分に可能性があります。

「自分の場合も、融資を受けられる可能性があるのだろうか?」そう感じた方は、まずは一度、現在の状況を整理してみることをおすすめします。

コマサポでは、事業内容や自己資金の状況をもとに、創業融資の可能性を無料で診断しています。

よくある質問

はい、自己資金が少ない場合でも、事業内容やこれまでの経験、資金計画の立て方次第で、創業融資を受けられる可能性は十分にあります。

自己資金は「本気の証明度」と捉えられるため、一般的には少なくとも総資金の3分の1を目安に準備するのが安心といえます。よって、自己資金があるほど審査上は有利に働くため、自己資金が少ない場合は、通過率を高める工夫が必要です。

税理士が関与することで、売上や経費の根拠を整理し、返済可能性を踏まえた現実的な計画に整えることができます。

自己資金の金額だけで判断せず、全体のバランスをどう説明できるかが重要です。自己資金が少ない方ほど、早い段階での相談をおすすめします。

原則として、開業前または開業直後に相談するのがベストです。

👤個人事業主の場合:開業前(税務署に開業届を提出する前、または提出直後)

🏢法人の場合:法人設立直後が最適(創業融資の申請には、登記簿の提出が必要なため)

創業前は、事業計画の内容や将来性、起業家本人の考え方が重視されるタイミングであり、

日本政策金融公庫の「新規開業・スタートアップ支援資金」など、創業者向けの制度を活用しやすいというメリットがあります。

一方、開業後に時間が経つと、

❌赤字決算があると審査が厳しくなる

❌資本金が自己資金として評価されにくくなる

❌創業者向けの融資制度が使えなくなる

といった不利な点が出てくる可能性があります。

そのため、「いつ相談するか」で選択肢が大きく変わるという点を意識し、できるだけ早めに専門家へ相談することをおすすめします。

まとめーー創業融資は「税理士選び」で結果が変わる

創業融資は、単に書類を提出すれば通るものではなく、

- 事業計画書の内容

- 数字の整合性や返済可能性の説明

- 面談での受け答え

- 創業後の会計・資金繰りの見通し

といった点を、申請から創業後まで一貫して見られる制度です。

そのため、計画づくり・数字の整理・説明の仕方まで含めて支援できる専門家に相談することが、創業融資を成功させるための大きなポイントになります。

今回の記事では、創業融資の相談先として税理士が適している理由に加え、他士業との違いや、失敗しない税理士選びのポイント、そして実際の成功事例をご紹介してきました。

創業融資で大切なのは、「自己資金がいくらあるか」や「経験が十分か」といった一部分だけで判断するのではなく、事業全体をどう整理し、どう説明できるかです。

「まだ具体的に決まっていない」「本当に融資を受けられるのか不安」という段階でも、早めに相談することで選択肢は広がります。

創業融資を検討している方は、ぜひ一度、専門家と一緒に現在の状況を整理してみてください。その一歩が、安心して事業をスタートするための大きな支えになります。

コマサポでは、日本政策金融公庫の創業融資を中心に、事業計画書の作成から資金計画、面談対策、融資実行後の会計・税務まで、創業前後を一貫してサポートしています。

創業計画書の書き方が分からない

自己資金が少なく、融資を受けられるか不安

初めての融資で、何から始めればよいか分からない

こうしたお悩みをお持ちの方でも、現在の状況を整理するところから丁寧にサポートしますので、ご安心ください。

「今すぐ申し込むかは分からないけれど、一度、可能性だけ確認してみたい」

という方も、まずはお気軽にお問い合わせください。

| 創業融資の申請サポートは【コマサポ】 |

| 👑日本政策金融公庫の創業融資に強い 通常、公庫の創業融資が通る確率は1~2割とも言われていますが、駒田会計事務所では、通過率90%以上の実績でフルサポートいたします。 👑成功報酬型で安心。最短三週間のスピード対応! 成功報酬型なので、安心してご依頼ください。万が一、融資が通らなかった場合には、成功報酬は発生しません。 公庫での面談がご不安の方には、面談時の同席サポートもしております。 👑会社設立や税務会計もまとめてワンストップで提供いたします! 会社設立や税理士顧問、許認可の申請など、ご要望に応じて創業時に必要なサービスをまとめて提供いたします。弊社は税理士・会計事務所であり、司法書士・社会保険労務士・弁護士・行政書士など、経験豊富なパートナーと共に、ワンストップで対応いたします。 |

創業者の皆様は「必ずこの事業を成功させたい!」という熱い思いで、弊社に相談に来られます。このお気持ちに応えるため、私どもは、事業計画を初めて作成されるお客様でも、丁寧に一つ一つ確認しながら、一緒に事業計画書の作成や創業融資の申請をサポートいたします。

そして、お客様のビジネスが成功するために、創業融資、会社設立、経理、税務申告など、創業者に必要なサポートをさせていただいております。

まずは創業・起業のこと、融資に関することなどお気軽にご相談ください。お客様にとって最適なアドバイスをさせていただきます。

駒田会計事務所【コマサポ】

代表 駒田 裕次郎

(税理士・公認会計士・認定支援機関)