🔶国民生活金融公庫と日本政策金融公庫の違い

🔶日本政策金融公庫の代表的な融資制度について

🔶あなたに合う融資制度が見つかるフローチャート

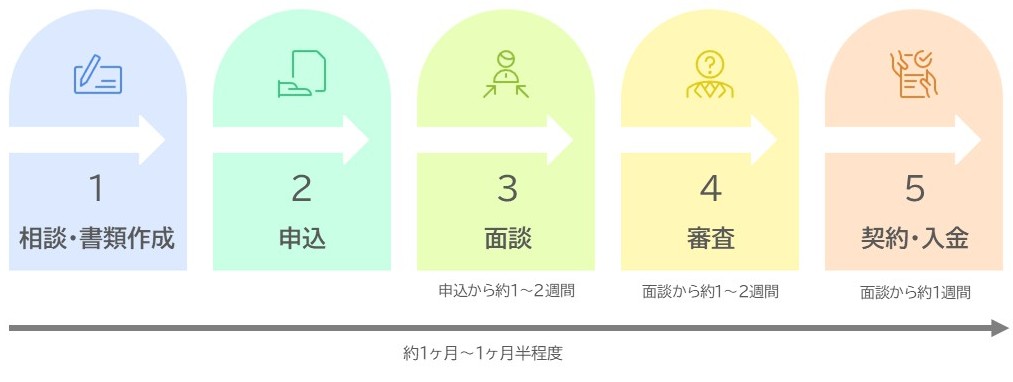

🔶融資申込から入金までの全フロー

🔶日本政策金融公庫の審査通過率を上げる3つのコツ

「国金(こっきん)」と呼ばれた国民生活金融公庫と、「公庫(こうこ)」と呼ばれる日本政策金融公庫、何がどのように違うのでしょうか?

この記事は、事業資金の調達に悩む起業準備中の方や小規模事業者の方向けに、両者の違いだけでなくご自身に合う融資制度の見つけ方や申込準備の方法、金利を下げるコツまで詳しく解説しています。ぜひ最後までご覧ください。

| 監修: 駒田 裕次郎 駒田会計事務所【コマサポ】代表 | ||

| 【来歴】大手監査法人の経験を活かし、創業支援・補助金サポートを中心とする「駒田会計事務所」を東京・渋谷に設立。資金調達や事業計画の作成、税務や経営相談まで顧客に寄り添うきめ細やかなサポートを提供。 【実績】創業融資・補助金の支援実績は、累計3,000件以上(2025年1月末現在) 【所有資格】公認会計士・税理士・認定支援機関 |  | |

| 「一人ひとりの起業家の成功を願い、日本の未来を明るくする」をモットーに、日々奔走。 | ||

目次

日本政策金融公庫で少しでも低い金利で融資を受けるには、書類作成段階からいくつかのポイントがあります。公庫の認定支援機関でもある弊社コマサポでは、事業計画書の内容から融資審査の面談まで、手厚くサポートさせていただいております。まずは無料相談にお気軽にご連絡ください。

▼融資の可能性を知る第一歩として、まずは無料診断フォームで簡単に確認してみましょう。

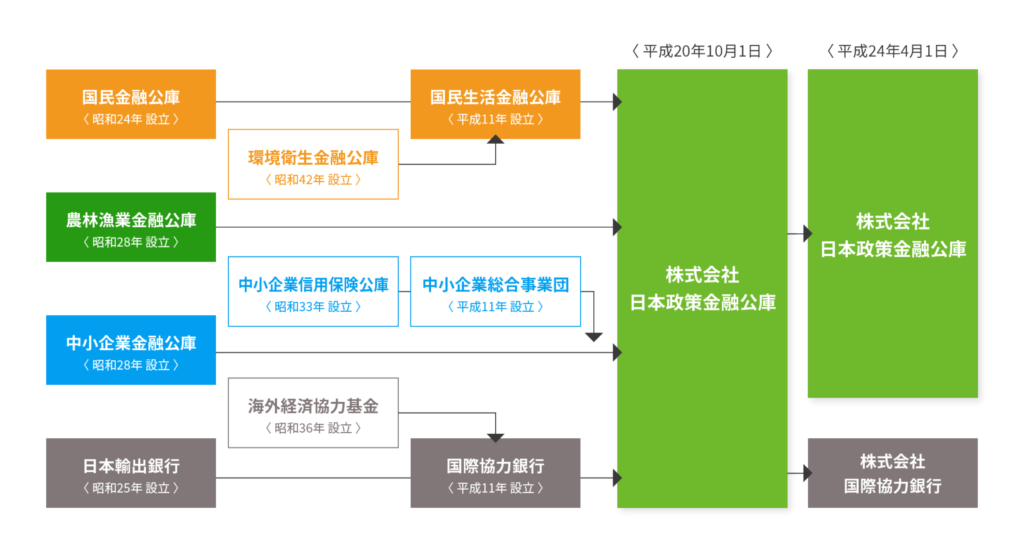

【結論】国民生活金融公庫と日本政策金融公庫に違いはない!

国民生活金融公庫(国金、読み方:こっきん)は、日本政策金融公庫の旧名称です。

国金は2008年に農林漁業金融公庫、中小企業金融公庫とともに統合され、日本政策金融公庫(以下、公庫)になりました。そのため、現在の融資の相談窓口は「日本政策金融公庫」になります。

日本政策金融公庫とは?事業者が知るべき3つの事業

公庫は、国が100%出資する政府系の金融機関です。国の政策(中小企業支援や地域活性化など)を実行する役割を担っており、日本経済の活性化や中小企業・創業者の支援を目的としています。そのため、民間金融機関では融資が難しい方でも利用しやすく、金利も低く設定されています。

公庫の事業内容は3つあり、まとめると以下のようになります。

| 項目 | 国民生活事業 | 中小企業事業 | 農林水産事業 |

| 対象者 | 🔷個人 🔷個人事業主 🔷中小企業 | 中小企業 | 農業・林業・漁業および食品関連産業に従事する事業者 |

| 主な役割 | 教育ローン、創業、事業拡大、災害時など多彩な内容の資金調達支援 | 企業の倒産防止、事業拡大、新規事業開始等ための資金提供 | 農林漁業を営む方々の持続可能な経営支援 |

個人事業主・小規模企業の味方「国民生活事業」

国民生活事業は、旧国民生活金融公庫の業務を引き継いでいる部門です。個人向けには教育ローンを、事業者向けには小口の事業資金融資や創業支援に特に力を入れています。

創業準備中の方から海外市場に進出準備中の事業者、地域課題の解決を図るソーシャルビジネスに取り組む事業者、天災や社会情勢の急激な変化の際の資金調達支援など、多岐にわたるニーズに対応しています。

中堅・中小企業向けの「中小企業事業」

中小企業事業は、国民生活事業よりも事業規模が大きい中小企業向けの融資を行う部門です。短期の運転資金には対応しておらず、長期的な事業資金の融資を行っています。

農林漁業者のための「農林水産事業」

農林水産事業は、農林漁業および食品関連産業に従事する事業者むけの融資を行う部門です。収益が不安定になりやすく、民間金融機関からの融資が難しい方々に融資をすることで、国内の食料供給体制の安定化や質の高い食料品の安定した生産・流通を後押ししています。

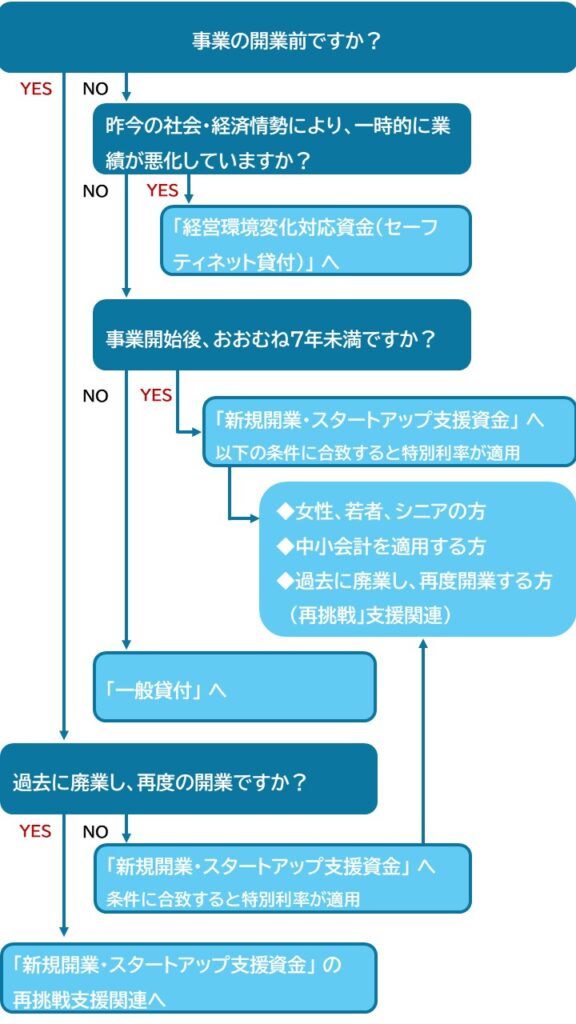

【あなたに合うのは?】日本政策金融公庫の代表的な融資制度

ここからは、国民生活事業の主な融資制度をご紹介いたします。まずは、以下のフローチャートでご自身がどの融資制度が合うのか確認してみましょう。

これから事業を始めるなら「新規開業・スタートアップ支援資金」

新規開業・スタートアップ支援資金は、公庫の代表的な融資制度として創業される方に最も多く利用されており、一般的に「創業融資」と呼ばれています。「これから開業したい」「開業して間もない」という方だけでなく、開業後おおむね7年以内の方でも利用でき、初めての融資に最適です。

最大のメリットは、原則として無担保・無保証人である点です。

| 項目 | 内容 |

|---|---|

| 対象者 | 以下のいずれかに該当する方が対象です。 🔷これから新たに事業を始める方 🔷事業開始後おおむね7年以内の方 |

| 融資限度額 | 7,200万円(うち運転資金は4,800万円まで) |

| 金利 | 基準金利:2.20~4.70% *決算が2期未満の方は、原則として0.65%(雇用の拡大を図る場合は0.9%)引下げ |

| 返済期間 | 🔷設備資金:20年以内 🔷運転資金:10年以内 *うち据え置き期間5年以内 |

| 担保・保証人 | 原則不要 |

| 自己資金 | 要件は明記されていませんが、融資希望額の30%程度が望ましいです |

*参照:日本政策金融公庫|新規開業・スタートアップ支援資金

事業開始後なら「一般貸付」

一般貸付(普通貸付)は、事業を営むほとんどの個人事業主・中小企業が対象になり、幅広い用途に利用できる非常に使い勝手が良い融資制度です。例えば、パソコンを新しいものに入れ替えるなどの設備投資にも利用可能です。

| 項目 | 内容 |

|---|---|

| 融資限度額 | 4,800万円(特定設備資金は7,200万円) |

| 金利 | 基準金利 *返済期間または担保の有無によって個別に決定 |

| 返済期間 | 🔷運転資金5年以内(特に必要な場合7年以内) 🔷設備資金10年以内 *うち据え置き期間 🔷運転資金1年以内 🔷設備資金2年以内 |

| 担保・保証人 | 応相談 |

その他の主な融資制度

公庫の融資は、条件が合えば特別利率が適用されて利率が下がります。ただし、これは自己申告するものではなく、公庫の担当者が審査の過程で判断するものです。そのため「特別利率の条件に当てはまる情報」を事業計画書や創業計画書に盛り込むことが重要になります。

以下で特別利率が適用される融資制度をみていきましょう。

女性、若者、シニアの方で創業する方

新たに事業を開始する、もしくは事業開始後おおむね7年未満の女性・若者(35歳未満の男性)・シニア(55歳以上の男性)に対し、新規開業・スタートアップ支援資金の特別利率Aが適用される融資制度です。該当する方は基準利率より0.4%低い金利で融資を受けられ、技術・ノウハウ等に新規性がみられる方は、さらに金利が下がる可能性もあります。

さらに、新たに事業を始める方、決算が2回未満の方は利率が一律0.65%下がります。

| <例> 女性が新たに会社を設立し、エステサロン開業のための融資を申込した場合 (令和8年1月5日現在の金利で算出) 2.70%(特別利率A、無担保)ー 0.65%(創業支援貸付利率特例制度)= 2.05% |

| 項目 | 内容 |

|---|---|

| 対象者 | 🔷新たに事業を始める方 🔷事業開始後おおむね7年以内の方 上記のいずれかに該当する方で、さらに、以下に当てはまる方 🔷女性 🔷若者(35歳未満の男性) 🔷シニア(55歳以上の男性) |

| 融資限度額 | 7,200万円(うち運転資金は4,800万円まで) |

| 金利 | 特別利率A:1.80~4.30% *決算が2期未満の方は、原則として0.65%(雇用の拡大を図る場合は0.9%)引下げ |

| 返済期間 | 🔷設備資金:20年以内 🔷運転資金:10年以内 *うち据え置き期間5年以内 |

| 担保・保証人 | 原則不要 |

| 自己資金 | 要件は明記されていませんが、融資希望額の30%程度が望ましいです |

*参照:日本政策金融公庫|新規開業・スタートアップ支援資金(女性、若者/シニア起業家支援関連)

中小会計を適用する方

中小会計を適用する方の創業を支援するための融資制度で、新規開業・スタートアップ支援資金の一種です。該当する方は特別利率Aが適用され、基準金利より0.4%低い金利で融資を受けられます。

ただし、特別利率が適用されるのは「認定経営革新等支援機関(認定支援機関)の指導および助言を受けている方」という条件があることにご注意ください。

| 項目 | 内容 |

|---|---|

| 対象者 | 🔷新たに事業を始める方 🔷事業開始後おおむね7年以内の方 上記のいずれかに該当する方で、さらに、以下に当てはまる方 「中小企業の会計に関する基本要領」または「中小企業の会計に関する指針」を適用しているまたは適用する予定の方で、自ら事業計画書の策定を行い、中小企業等経営強化法に定める認定経営革新等支援機関による指導および助言を受けている方 |

| 融資限度額 | 7,200万円(うち運転資金は4,800万円まで) |

| 金利 | 特別利率A:1.80~4.30% *決算が2期未満の方は、原則として0.65%(雇用の拡大を図る場合は0.9%)引下げ |

| 返済期間 | 🔷設備資金:20年以内 🔷運転資金:10年以内 *うち据え置き期間5年以内 |

| 担保・保証人 | 応相談 |

| 自己資金 | 要件は明記されていませんが、融資希望額の30%程度が望ましいです |

*参照:日本政策金融公庫|新規開業・スタートアップ支援資金(中小企業経営力強化関連)

廃業歴等があり、創業に再チャレンジする方

新規開業・スタートアップ支援資金の一種(再挑戦支援関連)で、廃業歴等があり、創業に再チャレンジする方を支援するための融資制度です。該当する方は特別利率A・Bなどが適用され、基準金利より0.4%以上低い金利で融資を受けられます。また、この融資を前事業での債務の返済に充てることができます。

| 項目 | 内容 |

|---|---|

| 対象者 | 🔷新たに事業を始める方 🔷事業開始後おおむね7年以内の方 上記のいずれかに該当する方で、さらに、以下に全て当てはまる方 🔷廃業歴等を有する個人または廃業歴等を有する経営者が営む法人であること 🔷廃業時の負債が新たな事業に影響を与えない程度に整理される見込み等であること 🔷廃業の理由・事情がやむを得ないもの等であること |

| 資金の用途 | 前事業に係る債務を返済するために必要な資金を含む、新たに事業を始めるため、または事業開始後に必要とする設備資金および運転資金 |

| 融資限度額 | 7,200万円(うち運転資金は4,800万円まで) |

| 金利 | 基準金利:2.20~4.70% *決算が2期未満の方は、原則として0.65%(雇用の拡大を図る場合は0.9%)引下げ *以下の条件に当てはまる場合は特別利率A:1.80~4.30% 🔷女性、35歳未満または55歳以上の方 🔷外国人起業活動促進事業における特定外国人起業家の方で新たに事業を始める方 🔷「中小企業の会計に関する基本要領」または「中小企業の会計に関する指針」を適用しているまたは適用する予定の方であって、自ら事業計画書の策定を行い、認定経営革新等支援機関(税理士、公認会計士、中小企業診断士など)による指導および助言を受けている方 *その他の特別利率の適用条件は公庫HPをご確認ください |

| 返済期間 | 🔷設備資金:20年以内 🔷運転資金:15年以内 *うち据え置き期間5年以内 |

| 担保・保証人 | 応相談 |

| 自己資金 | 要件は明記されていませんが、融資希望額の30%程度が望ましいです |

*参照:日本政策金融公庫|新規開業・スタートアップ支援資金(再挑戦支援関連)

一時的に業績が悪化しているが、中長期的にはその業況が回復し発展することが見込まれる方

公庫には、昨今のウクライナ情勢など、社会的、経済的環境の変化などの外的要因によって一時的に業績が悪化しているけれど、中長期的には回復する見込みがある事業者の方に対し、経営環境変化対応資金(セーフティネット貸付)という融資制度があります。

特に「社会的な要因による一時的な業況悪化により資金繰りに著しい支障を来している方または来すおそれのある方」で、以下の2つの条件に全て当てはまる方は特別利率Qが適用され、基準金利より利率が0.4%低くなります。

- 原油価格上昇をはじめとした原材料・エネルギーコスト増の影響またはウクライナ情勢の変化の影響を受けている

- 最近における売上高総利益率または売上高営業利益率が前期に比し5%以上減少している

もしくは

- ALPS処理水の処分に伴う風評影響を受けている

- 最近における売上高が前期に比し5%以上減少している

| 項目 | 内容 |

|---|---|

| 対象者 | 社会的、経済的環境の変化等外的要因により、一時的に売上の減少等業況悪化をきたしているが、中長期的にはその業況が回復し発展することが見込まれる方 *詳細の条件は、公庫のHPをご確認ください |

| 融資限度額 | 4,800万円 |

| 金利 | 基準金利:2.20~4.70% *以下の方は特別利率Q:1.80~3.50% 「社会的な要因による一時的な業況悪化により資金繰りに著しい支障を来している方または来すおそれのある方」のうち、下記のいずれかに該当する方 🔷原油価格上昇をはじめとした原材料・エネルギーコスト増の影響またはウクライナ情勢の変化の影響を受けており、かつ、最近における売上高総利益率または売上高営業利益率が前期に比し5%以上減少している方 🔷ALPS処理水の処分に伴う風評影響を受けており、かつ、最近における売上高が前期に比し5%以上減少している方 |

| 返済期間 | 🔷設備資金:15年以内 🔷運転資金:8年以内 *うち据置期間3年以内 |

| 担保・保証人 | 応相談 |

*参照:日本政策金融公庫|経営環境変化対応資金(セーフティネット貸付)

特別利率についてもっと詳しく知りたい方は、以下の記事の「あなたの事業に適用されるかも?代表的な特別利率(低金利制度)一覧」をご覧ください。

【5ステップで解説】融資申込から入金までの全フロー

申込をしてから入金されるまでの流れは、以下のようになります。

ステップ1:相談(窓口 or オンライン)・書類作成

まずは、最寄りの公庫に融資の相談をすることをお勧めいたします。

その際に、必要書類や手続きについて詳しい説明を受けられます。

| 📞相談方法 🔷相談ダイヤルに電話する 🔷支店に来店(要予約) 🔷Web相談(要予約) 来店相談を希望する場合は、開業予定地に一番近い支店が担当になります。 一番近い支店が分からない場合は、日本政策金融公庫 支店検索から検索できます。 |

次に、以下の必要書類を準備します。創業時と事業開始後で必要書類が異なりますので、ご注意ください。

創業する方の必要書類

| 条件 | 書類名 | 入手場所 | ワンポイント アドバイス |

|---|---|---|---|

| 必須書類 | 創業計画書 | 日本政策金融公庫 | 最重要書類です。 しっかり作成しましょう。 |

| 本人確認書類(顔写真付き) 🔹運転免許証 🔹マイナンバーカード 🔹パスポート | – | スキャンでもスマホ撮影でも可。 裏面に記載がある場合は両面とも提出が必要です。 | |

| 郵送で申請する ※現在はインターネット申込が主流です。 | 借入申込書 | 日本政策金融公庫 | 記入例を参考に作成しましょう。 |

| 法人 | 登記簿謄本(履歴事項全部証明書) | 🔹法務局の窓口 🔹登記ねっと 供託ねっと(ネット申請) | 法務局の窓口は即日発行ですが、ネット申請は手元に届くまで時間がかかります。 |

| 許認可等が必要な業種 | 許認可証・資格または免許を証明するもの | 書類によって異なる | 必要な書類は業種により異なります。 🔹飲食店:食品衛生法に基づく🔹営業許可 🔹美容業:美容師免許・営業許可 🔹宅建業:宅地建物取引業免許 🔹古物商:古物商免許 🔹人材派遣・人材紹介業:派遣事業の許可や紹介事業の届出 |

| 設備費用を申請する | 設備に関する見積書 | – | 実在する業者名入りの正式な見積書を用意しましょう。 |

| 創業前に購入したものの注文書・領収書など | – | ネット購入品は掲載されている商品ページと注文履歴を添付します。 | |

| 不動産を担保にする | 不動産の登記簿謄本(履歴事項全部証明書) | 🔹法務局の窓口 🔹登記ねっと 供託ねっと(ネット申請) | 法務局の窓口は即日発行ですが、ネット申請は手元に届くまで時間がかかります。 |

| 生活衛生事業申込者 | どちらか1点 🔹都道府県知事の「推せん書」 | 各都道府県の保健所 | 都道府県知事の「推せん書」は、設備資金申込金額500万円以下の場合は不要です。 |

| 🔹生活衛生同業組合の「振興事業に係る資金証明書」 | 各業種の全国生活衛生同業組合中央会 | ||

| 電子契約サービス利用希望者 | 以下の2点 🔹電子契約サービス(国民生活事業)利用申込書 🔹送金先口座の預金通帳の写し | 日本政策金融公庫 | 記入例を参考に作成しましょう。 |

事業開始後の方の必要書類

| 種類 | 法人 | 個人事業主 | 備考 |

| 本人確認書類 | 代表者の運転免許証等 | 代表者の運転免許証等 | マイナンバーカード(表面)も可。 |

| 登記関係 | 登記簿謄本(履歴事項全部証明書) | — | 法人のみ。 |

| 決算書/確定申告書 | 直近2期分の決算書+勘定科目内訳 | 直近2期分の確定申告書(収支内訳書等) | 場合により試算表(直近)も提出。 |

| 試算表/明細書 | 直近の試算表/明細書(決算後6か月以内等) | 同左 | 売上推移や資金繰りを示すため。 |

| 預金通帳等 | 直近6か月分(原本) | 直近6か月分(原本) | 入出金の実績確認用。 |

| 納税証明 | 納税証明書(法人税・所得税等) | 納税証明書 | 未納があると不利。 |

| 見積書/契約書 | 設備投資は見積書、リース契約等 | 同左 | 金額根拠の提示に必須。 |

| 売上証明 | 請求書・納品書・取引実績等 | 同左 | 売上増加を示す資料。 |

| 事業計画書 | 必須(追加向けにカスタマイズ) | 必須(追加向けにカスタマイズ) | 追加向けにカスタマイズ |

| 決算書一式 | 貸借対照表・損益計算書など | — | 過去1〜2期分。 |

| 確定申告書控え | — | 青色申告決算書含む | 過去1〜2年分。青色申告書には貸借対照表も含まれる |

| 不動産を担保にする | 不動産の登記簿謄本(履歴事項全部証明書) | 同左 | 法務局の窓口は即日発行ですが、ネット申請は手元に届くまで時間がかかる |

| その他 | 代表者の履歴書、許認可証(業種による) | 同左 | 支店から要求される追加資料がある場合あり。 |

創業計画書のテンプレートは、日本政策金融公庫 各種書式ダウンロードからダウンロード可能です。

ステップ2:申込

書類が整ったら申込に移ります。

| 💻申込方法 🔷インターネット 🔷支店窓口 🔷郵送 現在、インターネット申し込みが主流となっています。 |

ステップ3:面談

日本政策金融公庫の支店で面談が行われます。

面談日は、申込から数日~1週間程度で担当者から電話で連絡が入り、そこで決定します。その後、郵送で面談日に必要な書類などの案内が届きます。

面談は通常は公庫の事務所で行われ、所要時間は約1時間です。

面談では、書類だけでは分からない経営者の人柄や事業への熱意を確認されます。事業計画の説明や、質疑応答の事前準備をして当日に臨みましょう。

面接時に必要な書類は下記の通りです。

| 項目 | 種類・特記事項 |

|---|---|

| いずれか1点 🔷源泉徴収票 🔷確定申告書(過去2年分) | ― |

| 店舗・自宅の賃貸借契約書 | 🔷物件を契約済:賃貸借契約書 🔷物件の契約前:「賃貸借予約契約書」 |

| 通帳の写し(過去6か月分) | 🔷通帳が複数ある場合は、全て印刷しましょう 🔷申請日より過去6か月分の記載箇所まで必要です |

| 実印 | ― |

| 印鑑証明 | ― |

| 水道光熱費の支払履歴が判明する資料(過去3か月分) | 🔷滞りなく支払いを行っていることが大前提です 🔷もし滞納がある場合は、支払い完了まで申請は控えましょう |

面談でよく聞かれる質問と回答例

| 質問 | 回答のポイント | 回答例 |

|---|---|---|

| なぜこの事業を始めようと思ったのですか? | あなたの事業に対する熱意と原体験を伝えてください。 | 子どもの頃からの夢で、15年の勤務で技術と経営を学びました。 見た目は可愛いけれど味がいまいちという声を聞き、おしゃれでかわいく、味にもこだわったカフェを開業したいです。 |

| 事業内容を教えてください。 | 提供する商品・サービスの特徴や価格を説明しましょう。 | ドリンク、ケーキ、軽食を提供するカフェです。 「かわいい」をコンセプトにしており、内装やスタッフの制服にもこだわっています。 また、お客様の写真撮影サービスも行っています。 |

| 業界経験はありますか? | これまでの業界での勤務経験を説明しましょう。 | 飲食業界で15年間勤務してきました。 株式会社〇〇コーヒーで〇年間勤務し、そのうち店長を〇年間経験しました。 □□株式会社では本部に勤務し、新店舗のオープンから運営まで携わりました。 |

| 自己資金はどうやって貯めましたか? | 貯蓄期間、毎月の貯蓄額など、具体的な方法を説明しましょう。 | 〇年間、毎月〇万円を積み立てました。 目標の1000万円を用意できたため、開業に踏み切りました。 |

| 自己資金以外に、資金調達はどのように考えていますか? | 融資で資金調達を検討していることを伝えましょう。 | 日本政策金融公庫の創業融資を利用する予定です。自己資金と合わせて、開業資金は十分に確保できる見込みです。 |

| 競合との差別化ポイントを教えてください。 | 他店とは異なる独自の強みやサービス内容を説明しましょう。 | インパクトのある「かわいい」ドリンクや軽食を提供する点です。 内装やスタッフの制服まで統一感のある“かわいい世界観”を徹底し、写真を撮りたくなるような空間を演出しています。 |

| 売上予測の根拠を教えてください。 | 売上や費用、利益などの数字の根拠を具体的に説明することが求められます。 | 通行量データと周辺カフェの実績をもとに、平均客単価〇円、平日〇人・休日〇人の来店を想定し計算しています。 |

| 返済はどのように行いますか? 返済の見通しは? | 事業の収益見込みに基づいて、どのように返済していくかを明確に説明しましょう。 | 月間の利益から返済額を十分に確保できる計画で、無理のない返済スケジュールを立てています。 具体的には、融資返済は月◯万円を予定しており、利益の中から確実に返済していける見通しです。 |

| 事業を始めるにあたって、どのようなリスクが考えられますか? | 競合の出現、景気変動、人材確保の難しさなど、具体的なリスクを挙げましょう。 | 近隣エリアに同様のコンセプトの店舗が出店する可能性があります。 また、スタッフの定着率が低い場合、サービス品質に支障をきたす可能性があります。 |

| そのリスクに対して、どのように対応しますか? | 上記のリスクに対する具体的な予防策や、万一発生した場合の対応策を説明しましょう。 | 他店では体験できないサービスを提供します。 また、働きやすい環境づくりと丁寧な研修体制を整え、スタッフが長く働ける職場を目指します。 |

| その他、何かアピールしたいことはありますか? | これまでの質問で伝えきれなかった強みをアピールしましょう。 | SNSを積極的に活用し、話題性のあるメニューや店内の様子を発信していきます。 ファンを増やし、長く愛される店舗を目指します。 |

ステップ4:審査

日本政策金融公庫で提出書類と面談内容を基に審査が行われます。

面談後に実際に開業予定地の確認(実地確認)が行われることもありますが、あらかじめ連絡があるため、実地確認前に準備をしておくことが可能です。

ステップ5:契約・入金

約1~2週間程度で審査結果の電話連絡がきます。

ごくまれに、可決の場合は郵送で結果通知と契約書類が一緒に届くことがあります。

借用証書などの契約書類が郵送されてきたら、必要事項を記入して返送しましょう。提出書類に不備がなければ、郵送後1週間程度で指定の口座へ振込手数料が差し引かれて振り込まれます。

専門家が教える!日本政策金融公庫の審査通過率を上げる3つのコツ

コツ1:自己資金をしっかり準備する

公庫の融資上限額が自己資金の約3倍であるため、自己資金は融資希望額の30%を準備することが望ましいです。30%が難しい場合は、最低でも10%は必要です。

自己資金額そのものよりも、コツコツと貯めてきた過程を通して計画性や事業への真剣さが評価されます。通帳のコピーを用意し、計画性をしっかりとアピールしてください。

自己資金を多く見せるために「見せ金」を使われる方がいらっしゃいますが、これは絶対にやめてください。必ず発覚しますし、発覚後は公庫だけでなく民間金融機関からも融資が受けられなくなります。

コツ2:専門家のサポートを受ける

税理士や認定支援機関などの専門家に事業計画書の作成支援や面談のアドバイスを求めると、書類の不備がなくなるほか、審査で重視されるポイントや特別利率の適用条件に当てはまること等も書類に反映させられ、審査に通過しやすくなります。

認定支援機関という第三者の視線が入ることで事業計画に対する審査担当者の信頼度が上がり、審査に通過しやすくなるというわけです。

また、認定支援機関に支援を依頼することで特別利率が適用され、金利が低くなる融資制度もあります。

- 融資申請のための書類作成をサポートをしてくれる

- 面談のアドバイスをしてくれる

- 手続きや書類作成にかける時間をカットできる

- 融資制度によっては特別利率が適用される

★認定支援機関ついて詳しく知りたい方はこちらをクリック

コツ3:公共料金や税金の支払遅延をなくす

公庫は審査の際に、CICやJICCといった信用情報機関に情報の照会を行います。支払い遅延による金融事故の中でも、公共料金、家賃、税金など社会生活の基礎となるものの支払状況は厳しくチェックされます。これは、経営者としての基本的な資質が問われるポイントですので、もしも未納がある場合は速やかに解消しておくことが重要です。

まとめ:違いを理解し、まずは専門家に相談してみよう

国民生活金融公庫と日本政策金融公庫との違いは名称だけで、現在の窓口は日本政策金融公庫です。公庫の主な融資は、事業開始前~開始後7年未満とそれ以外で利用できる融資制度が異なっており、それぞれ条件に合うと特別利率が適用され、基準金利より低い利率で融資を受けられます。

まずはご自身に合った制度を見つけることが重要になりますが、特別利率の適用対象であることは自己申告できず、公庫の担当者が判断するため、融資の申請書類にわかるように記載する必要があります。

お一人では書類作成に時間がかかったり、記載漏れの可能性もありますので、最初にコストをかけても公庫の融資に強い専門家に依頼されることをお勧めいたします。

弊社コマサポは、公庫の融資に多くの実績があり、また、指定認定機関でもあります。疑問がある場合は一人で抱え込まず、まずはお気軽に無料相談にお問い合わせください。

| 👑日本政策金融公庫の創業融資に強い 通常、公庫の創業融資が通る確率は1~2割とも言われていますが、駒田会計事務所では、通過率90%以上の実績でフルサポートいたします。 👑成功報酬型で安心。最短三週間のスピード対応! 成功報酬型なので、安心してご依頼ください。万が一、融資が通らなかった場合には、成功報酬は発生しません。 公庫での面談がご不安の方には、面談時の同席サポートもしております。 👑会社設立や税務会計もまとめてワンストップで提供いたします! 会社設立や税理士顧問、許認可の申請など、ご要望に応じて創業時に必要なサービスをまとめて提供いたします。弊社は税理士・会計事務所であり、司法書士・社会保険労務士・弁護士・行政書士など、経験豊富なパートナーと共に、ワンストップで対応いたします。 |

創業者の皆様は「必ずこの事業を成功させたい!」という熱い思いで、弊社に相談に来られます。このお気持ちに応えるため、私どもは、事業計画を初めて作成されるお客様でも、丁寧に一つ一つ確認しながら、一緒に事業計画書の作成や創業融資の申請をサポートいたします。

そして、お客様のビジネスが成功するために、創業融資、会社設立、経理、税務申告など、創業者に必要なサポートをさせていただいております。

まずは創業・起業のこと、融資に関することなどお気軽にご相談ください。お客様にとって最適なアドバイスをさせていただきます。

駒田会計事務所【コマサポ】

代表 駒田裕次郎 税理士・公認会計士・認定支援機関