社長、お一人で悩んでいませんか?赤字や債務超過でも事業再生の道はあります

昨今の物価高、それに伴う売上減少、コロナ禍の際に受けた融資の返済など、多くの中小企業経営者が同じ悩みをお持ちです。「追加融資を断られ、このままでは倒産してしまう…」という強い不安を抱かれていても、まだ打つ手はあります。

日本政策金融公庫の資本性ローンが経営再建の強力な選択肢となる可能性があります。ぜひ最後までお目通しいただき、資本性ローンが御社にとって有効かどうかをご確認ください。

今回は経営再建の場合をメインに説明していますが、資本性ローンはスタートアップの新規開業や特定の設備投資をする場合などにも使えますので、関心のある方はぜひご一読ください。

◆資本性ローンと通常の融資の違い

◆資本性ローンのメリット・デメリット

◆資本性ローンの借入条件

◆融資審査に通るためのポイント

監修:駒田 裕次郎

駒田会計事務所【コマサポ】代表

【来歴】大手監査法人の経験を活かし、創業支援・補助金サポートを中心とする「駒田会計事務所」を東京・渋谷に設立。資金調達や事業計画の作成、税務や経営相談まで顧客に寄り添うきめ細やかなサポートを提供。

【実績】創業融資・補助金の支援実績は、累計3,000件以上(2026年2月末現在)

【所有資格】公認会計士・税理士・認定支援機関

「一人ひとりの起業家の成功を願い、日本の未来を明るくする」をモットーに、日々奔走。

目次

資本性ローンは、通常の融資よりもいっそう事業計画書に説得力を持たせることが重要です。「自社の状況で申込できるのか?」という不安を解消する一歩は、知ることです。まずは無料相談にお気軽にご連絡ください。

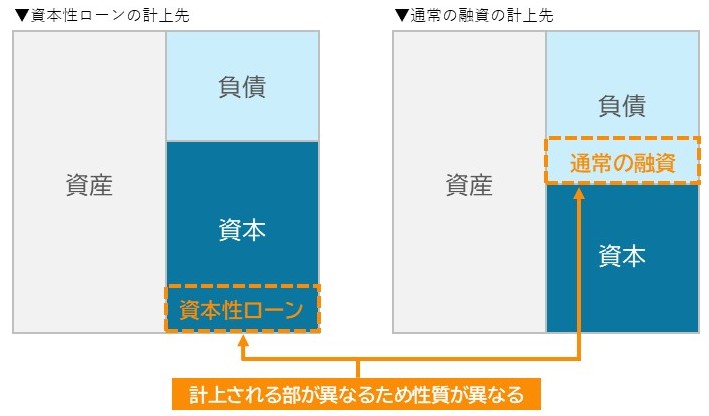

【図解】そもそも日本政策金融公庫の資本性ローンとは?通常の融資との違い

日本政策金融公庫(以下、公庫)の資本性ローンは、一言でいうと「ピンチの会社を救うための特別な融資制度」です。正式名称は「挑戦支援資本強化特別貸付」で、通常の融資とは異なり、金融機関から自己資本(資本金)とみなされる点が最大の特徴です。

なぜ、自己資本とみなされるといいのでしょうか?

それは、民間金融機関から融資を受けやすくなるからです。民間金融機関は融資の審査で実績と返済能力をチェックします。この「返済能力」には、資本金の額も大きく関係しますので、資本性ローンで自己資本を強化することで財務面の評価が高まり、融資を受けやすくなります。以下、さらに詳しくみていきましょう。

一番の違いは「劣後性」!銀行評価が劇的に変わる仕組み

資本性ローンと通常の融資では、資金の性質が違うため会計上の扱いも異なります。資本性ローンは、貸借対照表では資本の部に計上されるのに対し、通常の融資は負債の部に計上されます。

これにより、資本性ローンは自己資本とみなされると同時に、企業が倒産・清算する際には、通常の借入金(負債)よりも返済の優先順位が後になる性質を持ちます。通常の融資をしている金融機関は、万が一の際には自社の貸付金を優先的に回収できるのです。

つまり、金融機関にとっては、自己資本が少なく追加融資を重ねている企業に融資するよりも、資本性ローンで自己資本を強化している企業に融資するほうが貸倒リスクが低くなるわけです。資本性ローンで自己資本を強化し、事業継続のための融資を追加で受ける。これが資本性ローンで事業を立て直すシナリオです。

資本性ローンのメリット・デメリット【知らないと損する全知識】

公庫の資本性ローンのメリットとデメリットは以下の通りです。

| メリット | デメリット |

| 🔶財務体質が強化され、信用格付が向上する | 🔷最終的な金利は高くなる可能性がある |

| 🔶金融機関から追加融資を受けやすくなる | 🔷審査のハードルは決して低くない |

| 🔶無担保・無保証人で借入可能 | 🔷公庫に経営状況の報告義務がある |

| 🔶業績が改善するまで金利負担が軽い | |

| 🔶毎月の返済額が利息のみ | |

| 🔶議決権がなく、経営の自由度が保たれる |

経営者なら知っておきたい6つのメリット

1. 財務体質が強化され、信用格付が向上する

先に述べてきました通り、資本性ローンにより自己資本比率が改善し、財務の健全性が向上します。

2. 他の金融機関から追加融資を受けやすくなる

1.で自己資本が強化された結果、財務面の評価が高くなり他の金融機関から融資を受けやすくなります。

3. 無担保・無保証人で借入可能

無担保・無保証人で借り入れができ、経営者個人の負担がないという安心感があります。

4. 業績が改善するまで金利負担が軽い

資本性ローンでは、業績に応じた金利が設定されています。業績が赤字の場合の利率は0.50%で返済負担が軽くなり、当面の資金繰りが安定します。

5. 毎月の返済額が利息のみ

毎月の支払いは利息分のみで、元本の返済は最終回に一括返済となります。融資期間中は元金の返済負担がなく、月々の資金繰り負担を軽減することができます。

6. 議決権がなく、経営の自由度が保たれる

出資とは異なり株主が増えるわけではありません。そのため、公庫に経営について意見されることはなく、これまで通りの経営が可能です。

契約前に必ず確認すべき3つのデメリット(注意点)

1. 最終的な金利は高くなる可能性がある

資本性ローンは、融資後1年ごとに直近の業績に応じて金利が変動します。返済期間前に業績が回復した場合、資本性ローンは繰り上げ返済ができないため、最終的に金利が高くなることがあります。

| 税引後 当期純利益額 | 返済期間 | ||||

| 5年1ヵ月 | 5年1ヵ月超 7年以内 | 7年超 10年以内 | 10年超 15年以内 | 15年超 20年以内 | |

| 0円以上 | 3.25% | 3.40% | 3.65% | 3.80% | 3.95% |

| 0円未満 | 0.50% | 0.50% | 0.50% | 0.50% | 0.50% |

*参照:日本政策金融公庫|挑戦支援資本強化特別貸付(資本性ローン)

2. 審査のハードルは決して低くない

審査の際には、事業の将来性を厳しく確認されます。事業計画をしっかりと練り、事業計画書を作りこむ必要があります。

3. 公庫に経営状況の報告義務がある

完済までの期間は、四半期ごとに公庫に経営状況の報告が必要になります。

【利用条件】自社は対象?気になる条件を完全ガイド

対象となる方(企業の条件)

対象になるのは、下の表の条件1・2に当てはまる方です。赤字決算や債務超過であることで、即座に対象外となるわけではありません。

事業の再建を目指す場合は、<条件1>が2パターンあります。

- 事業開始後7年未満の方

ほとんどの方が該当します。 - 事業開始後7年超の方

取引金融機関の支援のもとで再建を図る、認定支援機関による経営改善計画策定支援事業を利用するなど、どこかの組織とともに再建に取り組む必要があります。

| <条件1:以下のいずれかの融資制度の対象になる方> | |

| 🔶新規開業・スタートアップ支援資金 | 事業開始後おおむね7年未満の方 |

| 🔶新事業活動促進資金 | 経営革新計画の承認を受けた方など新事業活動に取り組む方 |

| 🔶企業再建資金 | 指定認定機関や金融機関などの関与や支援を受け、事業再建を図る方 |

| 🔶企業活力強化資金 | 合理化等のための設備投資を行う方 |

| 🔶海外展開・事業再編資金 | 構造的変化などに適応するために海外の地域における事業の開始、海外展開事業の再編を行う方 |

| 🔶事業承継・集約・活性化支援資金 | 事業承継やM&Aに取り組む方 |

| 🔶ソーシャルビジネス支援資金 | 社会的課題の解決を目的とする事業を営む方 |

+

| <条件2:次のすべてを満たす方> | |

| 🔶地域経済活性化にかかる事業を行うこと | |

| 🔶所得税等を完納していること |

資金の使いみち・融資限度額・期間・金利

資本性ローンの金利は以下の表の通りですが、条件に当てはまると特別利率が適用されます。経営再建をはかる場合でも特別利率が適用される場合があります。

| 資金のお使いみち | 該当する融資制度に定める設備資金および運転資金 |

| 融資限度額 | 7,200万円 |

| 返済期間 | 5年1ヵ月以上20年以内 *融資期間中の返済は利息分のみ、元本は最終回に一括返済 |

| 担保・保証人 | 無担保・無保証人 |

<例>

事業開始後8年の企業が、認定支援機関と経営改善計画書を作成し、公庫へ申請のうえ内容が認められた場合

↓

企業再建資金の特別利率Bに該当。

黒字の場合は、利率2.35~3.85%のうち、資本性ローンの利率より低い範囲で特別利率が適用される(利率は令和7年12月1日現在)。

| 税引後 当期純利益額 | 返済期間 | ||||

| 5年1ヵ月 | 5年1ヵ月超 7年以内 | 7年超 10年以内 | 10年超 15年以内 | 15年超 20年以内 | |

| 0円以上 | 3.25% | 3.40% | 3.65% | 3.80% | 3.95% |

| 0円未満 | 0.50% | 0.50% | 0.50% | 0.50% | 0.50% |

*参照:日本政策金融公庫|挑戦支援資本強化特別貸付(資本性ローン)

最重要!資本性ローンの審査で専門家が見る「本当のポイント」

公庫の審査では、「過去の赤字」よりも「未来の黒字」をどう示せるかが重要です。具体的にどうすればいいのかをみていきましょう。

審査の合否を分けるのは「事業計画書」の実現可能性

「未来の黒字」を訴えるために最も重要なのは、事業計画書です。資本性ローンの審査では、返済能力よりも事業の将来性を重視します。そのため、綿密な事業計画を立て、その実現可能性を審査担当者が納得できるように事業計画書に落とし込むことが重要になります。

- 現状分析の客観性

自社の強み・弱み、市場の機会・脅威(SWOT分析など)を冷静に分析できている - 改善策の具体性

売上回復やコスト削減のためのアクションプランが、具体的で誰が見ても理解できる - 数値計画の信頼性

売上や利益の予測が、希望的観測ではなく、具体的な根拠(アクションプランとの連動)に基づいている

【専門家の視点】担当者に「この会社を応援したい」と思わせるコツ

書類審査で問題がなければ面談に進みますが、この面談の場も大きなチャンスです。話し方や表情で、書面では表現しきれない経営者の「熱意」や「覚悟」を直接伝えることができます。

面談での受け答えで伝わる事業に対する姿勢は、事業計画書の数値以上に大切です。誠実に、熱意をもって話しができるよう事前に練習しておきましょう。また、服装もしっかり確認し、第一印象でプラスの効果が得られるよう準備しましょう。

面談でよく聞かれる質問と回答例

以下の一般的な内容に加え、経営再建の場合は、なぜ赤字になりそうなのか(なったのか)、どのように改善してくのかといった「原因」と「その改善策」を具体的に回答できるように準備しましょう。

| 質問 | 回答のポイント | 回答例 |

|---|---|---|

| なぜこの事業を始めようと思ったのですか? | あなたの事業に対する熱意と原体験を伝えてください。 | 子どもの頃からの夢で、15年の勤務で技術と経営を学びました。 見た目は可愛いけれど味がいまいちという声を聞き、おしゃれでかわいく、味にもこだわったカフェを開業したいです。 |

| 事業内容を教えてください。 | 提供する商品・サービスの特徴や価格を説明しましょう。 | ドリンク、ケーキ、軽食を提供するカフェです。 「かわいい」をコンセプトにしており、内装やスタッフの制服にもこだわっています。 また、お客様の写真撮影サービスも行っています。 |

| 業界経験はありますか? | これまでの業界での勤務経験を説明しましょう。 | 飲食業界で15年間勤務してきました。 株式会社〇〇コーヒーで〇年間勤務し、そのうち店長を〇年間経験しました。 □□株式会社では本部に勤務し、新店舗のオープンから運営まで携わりました。 |

| 自己資金はどうやって貯めましたか? | 貯蓄期間、毎月の貯蓄額など、具体的な方法を説明しましょう。 | 〇年間、毎月〇万円を積み立てました。 目標の1000万円を用意できたため、開業に踏み切りました。 |

| 自己資金以外に、資金調達はどのように考えていますか? | 融資で資金調達を検討していることを伝えましょう。 | 日本政策金融公庫の創業融資を利用する予定です。自己資金と合わせて、開業資金は十分に確保できる見込みです。 |

| 競合との差別化ポイントを教えてください。 | 他店とは異なる独自の強みやサービス内容を説明しましょう。 | インパクトのある「かわいい」ドリンクや軽食を提供する点です。 内装やスタッフの制服まで統一感のある“かわいい世界観”を徹底し、写真を撮りたくなるような空間を演出しています。 |

| 売上予測の根拠を教えてください。 | 売上や費用、利益などの数字の根拠を具体的に説明することが求められます。 | 通行量データと周辺カフェの実績をもとに、平均客単価〇円、平日〇人・休日〇人の来店を想定し計算しています。 |

| 返済はどのように行いますか? 返済の見通しは? | 事業の収益見込みに基づいて、どのように返済していくかを明確に説明しましょう。 | 月間の利益から返済額を十分に確保できる計画で、無理のない返済スケジュールを立てています。 具体的には、融資返済は月◯万円を予定しており、利益の中から確実に返済していける見通しです。 |

| 事業を始めるにあたって、どのようなリスクが考えられますか? | 競合の出現、景気変動、人材確保の難しさなど、具体的なリスクを挙げましょう。 | 近隣エリアに同様のコンセプトの店舗が出店する可能性があります。 また、スタッフの定着率が低い場合、サービス品質に支障をきたす可能性があります。 |

| そのリスクに対して、どのように対応しますか? | 上記のリスクに対する具体的な予防策や、万一発生した場合の対応策を説明しましょう。 | 他店では体験できないサービスを提供します。 また、働きやすい環境づくりと丁寧な研修体制を整え、スタッフが長く働ける職場を目指します。 |

| その他、何かアピールしたいことはありますか? | これまでの質問で伝えきれなかった強みをアピールしましょう。 | SNSを積極的に活用し、話題性のあるメニューや店内の様子を発信していきます。 ファンを増やし、長く愛される店舗を目指します。 |

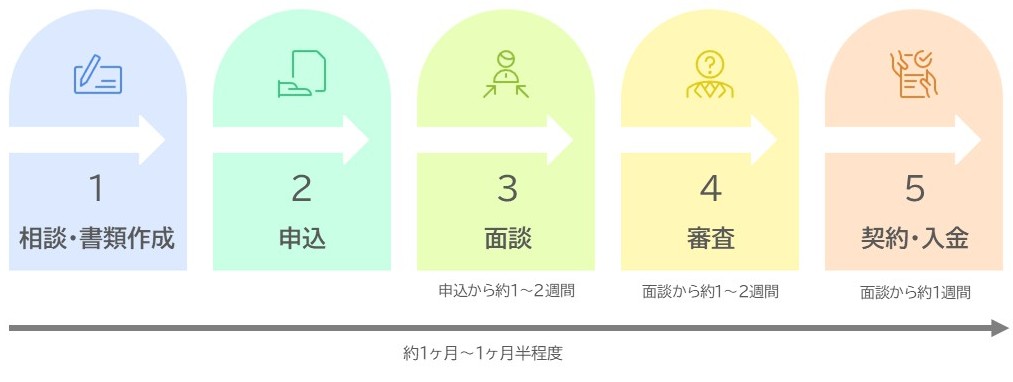

【5ステップ】申込から融資実行までの全手順と必要書類

申込をしてから入金されるまでの流れは、以下のようになります。

ステップ1:相談(窓口 or オンライン)・書類作成

まずは、最寄りの公庫に融資の相談をすることをお勧めいたします。

その際に、必要書類や手続きについて詳しい説明を受けられます。

| 📞相談方法 🔷相談ダイヤルに電話する 🔷支店に来店(要予約) 🔷Web相談(要予約) 来店相談を希望する場合は、開業予定地に一番近い支店が担当になります。 一番近い支店が分からない場合は、日本政策金融公庫 支店検索から検索できます。 |

事業計画書のテンプレートや記入例は、日本政策金融公庫 各種書式ダウンロードからダウンロード可能です。資本性ローンは53番をご確認ください。

ステップ2:申込

書類が整ったら申込に移ります。

| 💻申込方法 🔷インターネット 🔷支店窓口 🔷郵送 現在、インターネット申し込みが主流となっています。 |

ステップ3:面談

日本政策金融公庫の支店で面談が行われます。

面談日は、申込から数日~1週間程度で担当者から電話で連絡が入り、そこで決定します。その後、郵送で面談日に必要な書類などの案内が届きます。

以下のリストに加え、事業計画書と借入申込書の控え、必要があれば商品のサンプルや見積書など補足資料も忘れずに!

| 項目 | 種類・特記事項 |

|---|---|

| いずれか1点 🔷源泉徴収票 🔷確定申告書(過去2年分) | ― |

| 店舗・自宅の賃貸借契約書 | 🔷物件を契約済:賃貸借契約書 🔷物件の契約前:「賃貸借予約契約書」 |

| 通帳の写し(過去6か月分) | 🔷通帳が複数ある場合は、全て印刷しましょう 🔷申請日より過去6か月分の記載箇所まで必要です |

| 実印 | ― |

| 印鑑証明 | ― |

| 水道光熱費の支払履歴が判明する資料(過去3か月分) | 🔷滞りなく支払いを行っていることが大前提です 🔷もし滞納がある場合は、支払い完了まで申請は控えましょう |

ステップ4:審査

日本政策金融公庫で提出書類と面談内容を基に審査が行われます。

面談後に、実際に開業予定地の確認(実地確認)が行われることもありますが、あらかじめ連絡があるため、実地確認前に準備をしておくことが可能です。

ステップ5:契約・入金

約1~2週間程度で審査結果の電話連絡がきます。

ごくまれに、可決の場合は郵送で結果通知と契約書類が一緒に届くことがあります。

借用証書などの契約書類が郵送されてきたら、必要事項を記入して返送しましょう。提出書類に不備がなければ、郵送後1週間程度で指定の口座へ振込手数料が差し引かれて振り込まれます。

【Q&A】資本性ローンに関するよくある質問

いいえ、期限が来れば返済義務はあります。資本性ローンは資本金の一部とみなされ、会計上も資本の部に計上されますので、借入金のように毎月返済するものではありません。利息分は毎月支払いますが、元本は期限到来後に一括返済となります。

いいえ、審査は厳格です。公庫の担当者に事業が黒字化することを納得してもらえるよう、事業計画書をしっかりと作りこむ必要があります。

原則としてできません。資本性ローンを借入する目的は、長期的な財務安定化です。そのため、会計上も資本金とみなされて資本の部に計上されており、繰り上げ返済はできません。

結論:一人で悩むのは危険です。まずは資金調達の専門家に無料相談を

資本性ローンは、借入金でありながら資本金とみなされ、財務面が強化されるのでしたね。そして、毎月の返済は利息のみで元本は最終回に一括返済、利率は決算が赤字の間は0.50%になるため、資金繰りを安定させることができます。

低金利で資本を増強することで金融機関からの評価が高まり、追加融資を受けやすくなりますので、資本性ローンは経営再建の有効な選択肢と言えます。

しかし、厳しい審査をクリアするための事業計画書の作成など、専門的な知識が必要なため、経営者が本業の傍らで完璧な準備をするのは極めて困難です。お一人で準備を進め、不採択になってしまうリスクを考えると、まずは資金調達に詳しい税理士などの専門家にご相談されることをお勧めいたします。

弊社コマサポは公庫の融資に高い実績があり、また、認定支援機関の資格を得ておりますので、お悩みに的確にアドバイスさせていただくことができます。お一人で抱え込まず、まずはお気軽に無料相談にお問合せください。

| 👑日本政策金融公庫の創業融資に強い 通常、公庫の創業融資が通る確率は1~2割とも言われていますが、駒田会計事務所では、通過率90%以上の実績でフルサポートいたします。 👑成功報酬型で安心。最短三週間のスピード対応! 成功報酬型なので、安心してご依頼ください。万が一、融資が通らなかった場合には、成功報酬は発生しません。 公庫での面談がご不安の方には、面談時の同席サポートもしております。 👑会社設立や税務会計もまとめてワンストップで提供いたします! 会社設立や税理士顧問、許認可の申請など、ご要望に応じて創業時に必要なサービスをまとめて提供いたします。弊社は税理士・会計事務所であり、司法書士・社会保険労務士・弁護士・行政書士など、経験豊富なパートナーと共に、ワンストップで対応いたします。 |

▼融資の可能性を知る第一歩として、まずは無料診断フォームで簡単に確認してみましょう。

創業者の皆様は「必ずこの事業を成功させたい!」という熱い思いで、弊社に相談に来られます。このお気持ちに応えるため、私どもは、事業計画を初めて作成されるお客様でも、丁寧に一つ一つ確認しながら、一緒に事業計画書の作成や創業融資の申請をサポートいたします。

そして、お客様のビジネスが成功するために、創業融資、会社設立、経理、税務申告など、創業者に必要なサポートをさせていただいております。

まずは創業・起業のこと、融資に関することなどお気軽にご相談ください。お客様にとって最適なアドバイスをさせていただきます。

駒田会計事務所【コマサポ】

代表 駒田裕次郎 税理士・公認会計士・認定支援機関