ーー15年続けてきた保険の仕事。培った経験を活かして、もっとお客様に寄り添った中立的な提案がしたい

そう決意して独立を考えたとき、真っ先に頭に浮かぶのが「自宅での開業」ではないでしょうか。

「初期費用を抑えたい」

「でも、自宅の一室で本当に代理店登録ができるの?」

「店舗がないと、融資の審査で不利になるのでは?」

さらに、持ち家であれば「住宅ローン控除への影響」や、ご家族名義の家であることへの不安も尽きないはず。営業のプロとして第一線で活躍してきても、いざ「経営」や「融資」の書類を前にすると、何から手をつければいいのか戸惑うのは当然のことです。

この記事では、そんな不安を一つずつ整理します。保険代理店の自宅開業を目指す方が必ず直面する制度上の可否、住宅ローンへの影響、必要資金の考え方、そして融資が通るための資金計画の組み立て方まで、実務目線で解説します。

🔶保険代理店は自宅で開業できるのか、その条件と注意点

🔶住宅ローン中や家族名義の家でも開業できるのかどうか

🔶自宅開業にかかる初期費用の目安と、店舗型との違い

🔶自宅開業のメリットデメリット

🔶自宅開業で創業融資を成功させるコツ

🔶開業前に整理しておきたいチェックリスト

自宅開業という選択肢が現実的かどうか、一緒に整理していきましょう。

| 監修: 駒田 裕次郎 駒田会計事務所【コマサポ】代表 | ||

| 【来歴】大手監査法人の経験を活かし、創業支援・補助金サポートを中心とする「駒田会計事務所」を東京・渋谷に設立。資金調達や事業計画の作成、税務や経営相談まで顧客に寄り添うきめ細やかなサポートを提供。 【実績】創業融資・補助金の支援実績は、累計3,000件以上(2026年2月末現在) 【所有資格】公認会計士・税理士・認定支援機関 |  | |

| 「一人ひとりの起業家の成功を願い、日本の未来を明るくする」をモットーに、日々奔走。 | ||

自宅での保険代理店開業は、制度上は可能です。

しかし、「融資が通る計画」になるかどうかは、数字の整理次第です。

私たちはこれまで、自宅開業・小規模開業の創業融資を数多くサポートしてきました。派手な事業計画ではなく、実現可能な資金計画を一緒に組み立てることを大切にしています。

「まだ申請するか決めていない」という段階でも問題ありません。まずは、今の状況でどこまで可能性があるのかを整理してみませんか。

目次

【結論】保険代理店を自宅で開業することは可能?

結論から言えば、保険代理店を自宅で開業することは制度上、全く問題ありません。

「店舗を構えないとダメなのでは?」と不安に感じる方は多いのですが、保険業法上、必ずしもテナントや路面店である必要はありません。実際に、固定費を抑えて効率的な経営を行うために、自宅からスタートする独立起業家の方は非常に増えています。

ただし、ひとつ大切な前提があります。

それは、“事務所としての要件”を満たしていることです。

保険商品は「お客様の重要な個人情報」を扱うものです。そのため、店舗を借りる場合と同様、あるいはそれ以上に「事務所としての実態」と「セキュリティ」が厳格にチェックされます。自宅であっても、単なる生活空間ではなく、「保険募集を行う事務所」として適切な管理体制が整っていることが求められます。

ここでは、自宅開業を叶えるための具体的なステップと要件を整理していきましょう。

自宅開業でも必要になる登録と資格

保険代理店として活動するには、店舗か自宅かに関係なく、以下のステップを踏むことが法律(保険業法)で定められています。

- どの保険会社の代理店として保険販売したいかを決定

- 各保険会社が実施する代理店研修を受講

- 各保険会社が定めた代理店試験に合格『保険募集人資格の取得』

- 保険会社と代理店委託契約を結ぶ

- 財務局に登録手続きを行う

※保険会社を通じて、各地方財務局へ代理店登録の申請 - 財務局による審査・登録

- 代理店として保険販売を開始

これらの手続きを経て、正式に保険募集が可能になります。

👤保険募集人資格について

生命保険や損害保険を扱うには、「保険募集人」の資格を取得する必要があります。これは、顧客に保険の内容を正しく説明し、契約手続きを適切に行うために求められる基礎資格です。

取り扱う分野によって、必要な資格が異なります。

- 生命保険を扱う場合

→ 生命保険募集人試験(一般課程) - 損害保険を扱う場合

→ 損害保険募集人一般試験

(基礎単位+取扱商品の単位)

損害保険では、自動車保険・火災保険など、扱う商品ごとに単位試験への合格が必要になります。

いずれの試験も、保険会社の研修を受けたうえで受験します。形式は択一式が中心で、基礎知識をきちんと理解していれば対応できる内容です。一般的には十分な準備をすれば合格可能な試験といわれています。

ただし、大切なのは資格を「取ること」そのものではありません。保険業界は法改正や商品改定が比較的多く、継続的な研修や知識の更新が求められます。特に自宅開業の場合は、個人情報の管理体制や募集ルールの遵守を自ら整えていく必要があります。

また、募集人資格を取得しただけでは、すぐに自由に販売できるわけではありません。

実際には、契約する保険会社ごとに研修を受け、業務委託契約を締結し、そのうえで財務局への登録を行う流れになります。

一社専属で開業する場合は、その会社の教育・研修制度に沿って進めます。

複数社の商品を扱う乗合型の場合は、より専門的な課程が求められることもあります。変額保険などの投資型商品を扱う場合は、追加の資格が必要になるケースもあります。

資格はあくまでスタートラインです。信頼を積み重ねていく姿勢こそが、長く続く代理店経営の土台になります。

財務局・保険会社が求める「事務所要件」とは?

自宅開業で最も重要なのが、事務所要件のクリアです。

「リビングのテーブルで、ノートPC一台あれば仕事ができる」——。営業活動そのものはそうかもしれませんが、登録審査ではそうはいきません。保険会社や財務局が最も重視するのは、「プライバシーの保護」と「業務の独立性」です。

登録義務そのものは、開業場所によって変わるものではありません。では、なぜ「自宅開業」は条件付きになるのでしょうか。

保険会社や財務局への登録手続きの過程では、次のような点が確認されます。

✅応接スペースと生活空間が区分されているか

✅事業専用のデスク・PCがあるか

✅書類を施錠保管できるか

✅顧客データへのアクセス制限など、個人情報を適切に管理できる体制があるか

その中で、特に重視されるのが、生活空間との分離です。

どうして生活空間と分離しないといけないの?

A.理由は、顧客情報の保護と募集業務の適正性を確保するためです。

保険代理店は、

- 収入や資産状況

- 健康状態

- 家族構成

- 事故歴

といった、極めて重要な個人情報を扱います。

これらが家族の目に触れたり、第三者が容易にアクセスできたりする環境では、管理体制として不十分と判断されかねません。家族が過ごす「生活スペース」と、お客様を迎えたり書類を扱ったりする「事務スペース」が明確に分かれていることが必要です。

理想的には玄関から直接専用部屋への導線があることですが、他の部屋を通る必要がある場合、パーティションや書庫などで視線や動線を区切るなどの対策を行いましょう。

【重要】セキュリティ(PC・書類保管)の実務的注意点

重要なのは、「自宅かどうか」ではありません。

完全に別フロアである必要はありませんが、個人情報保護の観点から、以下の設備は事実上必要と考えておきましょう。

- 事業専用スペースの明確化:パーティションなどで区切り、生活空間と区別されていること。

- 施錠可能な書庫: 顧客管理書類や申込書を保管するため、鍵のかかるキャビネットは必須と考えてよい設備です。

- 専用のPC・通信環境: 家族共用のPCはNGです。ウイルス対策ソフトの導入や、離席時のパスワードロック、画面覗き見防止フィルターなどの対策も必要になります。

- 電話・FAX: 固定電話や050番号など、業務専用の連絡先を用意するのが一般的です。

「自宅だから簡易でよい」と考え、保険会社から再提出や改善を求められて開業が遅れるケースもあります。判断基準は一つです。

ーー顧客情報を安全に管理できる体制が整っているかどうか。

形式よりも、実際の管理体制が問われます。

【重要】家族名義の家や住宅ローン控除への影響は?

自宅を事務所にする際、避けて通れないのが「不動産としての権利関係」と「税金」の問題です。

住宅ローン中でも問題ないのか、家族名義でも開業できるのか――。

結論から言えば、住宅ローン中でも自宅開業はできます。ただし、税務や契約内容の確認など事前の整理をしっかりと行いましょう。

夫名義の持ち家でも開業できる?

まったく問題ありません。 ただし、税務署や融資審査において「妻が夫の所有物をビジネスで使っている」ことを証明する必要があります。実務上は、ご主人との間で「使用貸借合意書」を作成しておくケースが多いです。これは「建物のこの部分を、事業用として無料で貸し借りします」という約束を記した書類です。

「家族だから口約束でいいのでは?」と思われがちですが、創業融資を受ける際にはこうした「公私の区別を書類で示せるか」が、経営者としての資質を評価するポイントになります。

家族名義の住宅を事業に使用する場合には、以下のことを整理しておきましょう。

- 事務所として使用することへの同意

- 無償で使うのか、家賃を支払うのか

- 使用範囲(何㎡・何%)

融資の場面でも、「事務所として安定的に使用できるか」は確認されるポイントです

住宅ローン控除はどうなる?

自宅の一部を事務所にすると「住宅ローン控除が受けられなくなるのでは?」と不安になる方も多いでしょう。

一般的には、「事業用として使う面積が自宅全体の50%以下」であれば、引き続き住宅ローン控除(全額)を受けることが可能です。 逆に、事業用割合が50%を超えると控除が受けられなくなり、10%〜50%の間であれば、面積按分し「居住部分」に対応する部分だけが住宅ローン免除の対象となります。

🔷事業用面積が10%未満: 住宅ローン控除は全額可能

🔷事業用面積が10%〜50%: 居住用部分の割合に応じ、按分(あんぶん)して控除

🔷事業用面積が50%超: 住宅ローン控除は不可

(例)事業用40%・居住用60%

ローン残高3,000万円×1%×60%=18万円が控除額

保険代理店の場合、通常は「一室(6畳程度)」の利用に留まるため、多くのケースで控除への影響は最小限に抑えられますが、事前に税理士等にシミュレーションを依頼することをお勧めします。

⚠️用途地域と管理規約の確認

意外と見落としがちなのが、お住まいの地域のルールです。事前に確認しておきましょう。

用途地域

「第一種低層住居専用地域」などの場合、店舗としての利用に制限がある場合がありますが、事務のみを行う事務所(保険代理店など)は認められるケースがほとんどです。

マンションの場合

管理規約で「事務所利用禁止」とされていると、財務局への登録が受理されないリスクがあります。戸建ての場合はこの心配はありませんが、将来的に事務所を移転・拡大する際には覚えておきたい視点です。

融資への影響は?

融資への影響はありますか?

住宅ローンがあること自体が、直ちに不利になるわけではありません。金融機関が見るのは、

✅毎月の返済額

✅家計と事業の収支バランス

✅創業後の返済余力

です。むしろ、住宅ローンを滞りなく返済している履歴は、信用情報としてプラスに働くこともあります。

保険代理店という仕事は自宅開業と相性が良い?

保険代理店という仕事は、比較的自宅開業と相性の良い業種といえます。

理由はシンプルです。

在庫を持たず、大規模な設備投資も不要だからです。

ただし、「相性が良い=簡単」という意味ではありません。働き方の自由度が高い分、自己管理や集客設計がより重要になります。

まずは、仕事内容を簡単に整理してみましょう。

保険代理店の基本的な仕事内容

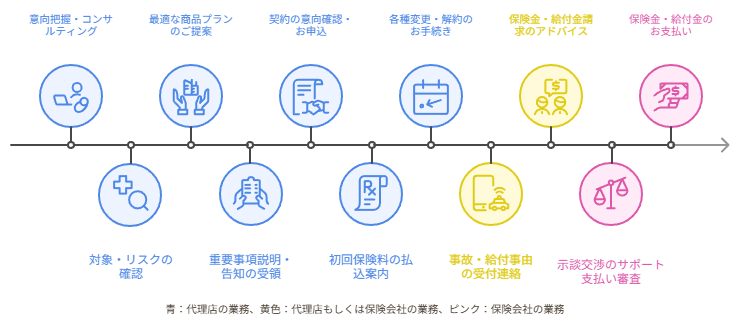

あらためて整理すると、代理店の主業務は「お客様と保険会社の橋渡し」です。

- 顧客への保険商品の提案、コンサルティング: お客様のライフプランに沿った最適な保障を提案

- 契約手続きのサポート:重要事項説明や告知内容の確認など、適切な契約締結を支援

- 契約後のアフターフォロー: 住所変更や内容変更、定期的な保障見直しの対応

- 事故・給付発生時の請求サポート:保険金・給付金請求の手続きについて助言・連絡調整

- リスクマネジメント: 法人・個人問わず、潜在的なリスクに対する解決策を提示

- 顧客情報の管理:個人情報を適切に保管し、継続的な関係を維持

扱う商品は目に見えない無形商材です。そのため、店舗という「箱」の有無は必須ではありません。むしろ、立地や外観よりも、「どれだけ深く、機動的に寄り添えるか」という信頼関係と提案力が重視されます。

また、保険代理店の収益構造は、継続契約から手数料が発生するストック型のビジネスである点も特徴です。一定の顧客基盤ができれば、安定収益につながる構造を持っています。

この「固定費が少ない」「在庫がない」「ストック収益」という点が、自宅開業との相性を高めています。最初は自宅で固定費を抑え、確実にキャッシュを積み上げ、数年後に法人化や店舗進出を検討するという段階的な戦略も十分に可能です。

自宅開業のメリット・デメリット

では、自宅で開業する場合のメリットと注意点を整理してみましょう。自宅開業には、店舗型にはない特有の「損得」があります。

| 項目 | ⭕メリット | ⚠️デメリット |

| コスト | 固定費(家賃・保証金)が不要で、初期投資を抑えられる | 事業専用スペースや設備を自費で整える必要がある |

| リスク | 売上が不安定な時期でも赤字化しにくい | 集客を立地に頼れず、売上は自力で積み上げる必要がある |

| 信頼性 | 固定費が低く、安定経営を説明しやすい | 事業の実体を写真・書類などで客観的に示すなどの工夫が必要 |

⭕メリット:リスクを抑え、手元資金を守れる

自宅開業の最大の特徴は、固定費を抑えられることです。これは、資金計画を立てるうえで大きな強みになります。

| メリット | |

| 🔸テナント契約が不要 | |

| 🔸内装工事費がほぼ不要 | |

| 🔸家賃保証金がかからない | |

店舗型の場合、月々十数万円の家賃がかかるケースもあります。自宅開業であれば、その分を広告費や自己投資、あるいは手元資金として残すことができます。

開業後収入が安定するまでの期間、固定費が低いことは資金ショートのリスクを抑えやすくなります。結果として、精神的な余裕にもつながります。また、固定費が低いということは、万が一挙績が落ち込んだ場合でも赤字リスクを抑えやすいということです。これは融資審査においても、事業の安全性として説明できる材料になります。

他にも、通勤時間が不要、移動コストがかからないといった副次的なメリットもあります。

店舗型と比べると初期費用も抑えられるため、自己資金150万円前後でも現実的なスタートが見えてきます。

⚠️デメリット:プロとしての「見せ方」と設計力が求められる

自宅開業はコスト面では有利ですが、その分、環境整備を整えたり集客を高める工夫が必要です。

| デメリット | |

| 🔹看板集客ができない | |

| 🔹生活空間と事業空間の管理が必要 | |

| 🔹家族の理解と協力が必要 | |

| 🔹事業の「実体」を客観的に示す必要がある | |

店舗型であれば立地や外観が営業の一部になりますが、自宅開業ではそれに頼ることができません。紹介や既存顧客、人脈、オンライン活用など、自分で集客の仕組みをつくる必要があります。

また、オンライン面談が増えている現在、生活音への配慮や面談時間のルール作りも重要です。家族と同居している場合は、事前に理解と協力を得ておくことが欠かせません。

さらに、融資審査や新規取引の場面では、「どのような環境で事業を行っているのか」を書類や写真で説明する必要があります。店舗がない分、計画書や資料で信頼性を補強する意識が必要になります。

自宅開業は“簡単”というより、“戦略的に整えられるかどうか”が問われる形態といえるでしょう。

保険代理店は、一度契約をいただければ長くお付き合いが続く「ストック型ビジネス」です。最初は自宅で固定費を抑え、安定的にキャッシュを積み上げる。そして事業が軌道に乗った段階で、法人化や店舗展開を検討する――そのような段階的な成長モデルも、十分に現実的な選択肢です。

自宅開業は、無理に大きく始めるのではなく、「堅実に育てていく」戦略と相性のよい形態といえるでしょう。

次章では、実際にどれくらいの資金があればスタートできるのか、自己資金150万円というラインを具体的に検討していきます。

自宅開業の資金計画|妥当な資金ラインはどこ?

「150万円の自己資金で足りるだろうか」

「融資はいくら申し込むのが妥当か」

営業実績には自信があっても、経営者として「資金計画」を立てるのは初めてという方は少なくありません。

保険代理店を自宅で開業する場合、必要資金の目安は100〜250万円程度が現実的なレンジです。その中で、自己資金が150万円ある場合、融資と組み合わせることで無理のないスタートを設計しやすい水準といえます。

店舗型との比較で見る「自宅開業の最低限コスト」

一般的に店舗を構える「来店型ショップ」の保険ショップを開設する場合、規模にもよりますが、内装や保証金を含めて600〜1,500万円程度の初期投資が必要になるケースもあります。

一方、自宅開業の場合は大規模な設備投資が不要なため、初期費用を100〜250万円程度に抑えることも現実的です。

| 項目 | 店舗型(テナント利用) | 自宅開業モデル |

| 物件初期費用 | 100~300万円 | 原則不要 |

| 内装・看板工事 | 300万円~ | 数万円(表札・簡易間仕切程度) |

| 家賃・共益費 | 月15万円〜 | 原則不要(家事按分のみ) |

| 事務備品・PC | 50万円〜 | 30万円〜 |

| 金融庁への登録・諸手続費用 | 3~10万円程度 | 3~10万円程度 |

| 研修・資格取得等 | 5~20万円程度 | 5~20万円程度 |

| 初期運転資金 | 100~200万円 | 50〜100万円 |

| 合計目安 | 600〜1,500万円 | 100〜250万円 |

自宅開業であれば、必要資金は大きく圧縮できます。

売上が不安定な開業初期でも固定費を抑えられることは、資金に余裕を持たせ、資金繰りを安定させる要素になります。これは、融資審査においても事業の安定性として説明できるポイントです。

設備資金と運転資金の内訳

日本政策金融公庫などの融資を申し込む際、資金の使い道は「設備資金」と「運転資金」に分けて記載します。一言で言うと、設備資金は“形に残るものへの投資”、運転資金は“事業を回していくための活動費”です。そして、融資審査では、「何にいくら使うのか」「その金額は妥当か」が細かく確認されます。

では、保険代理店の自宅開業で必要となる主な内訳を見ていきましょう。

設備資金(カタチに残るものへの投資)

- 高性能PC、プリンター、スキャナーの購入費・リース代

- 施錠可能な書庫、シュレッダーなどのセキュリティ備品

- 応接用の机・椅子(自宅の一室を整える費用)

- ホームページ制作費(信頼性のための必須投資)

PCや周辺機器は、顧客情報の管理やオンライン面談をスムーズに行える性能が必要です。具体的には、複数の資料を同時に表示しても動作が重くならないスペックや、安定した通信環境を整えることが前提になります。

また、施錠可能なキャビネットやシュレッダーなどの書類管理体制は、個人情報を扱う保険代理店にとって必須の設備です。これらは単なる備品ではなく、「適切に管理できる体制が整っているか」を示す材料になります。

看板の出せない自宅開業にとって、ホームページは「24時間働くデジタルの店舗」です。単なる宣伝ツールではなく、「確かにここで事業を行っている」という実体を示す強力な証拠となり、融資審査での信頼度を大きく底上げしてくれます。

運転資金(事業を回すための活動費)

- 広告宣伝費: 紹介用パンフレット、名刺、DM、SNS広告費

- 交通費・通信費: 顧客先への移動や事務連絡にかかるコスト

- 業務用ソフトや顧客管理システム利用料

- 創業初期の予備費: 売上が入金されるまでの数ヶ月間を支える資金

保険代理店は契約から入金までに時間差が生じる場合があります。そのため、売上が安定するまでの数ヶ月間を支える運転資金を見込んでおくことが重要です。

一般的な創業融資では3〜6か月分の運転資金が妥当な目安とされていますが、保険代理店の場合は、可能であれば6か月以上を確保しておくとより安心です。

なお、⚠️創業融資で「生活費」を申請することはできません。しかし、事業継続に必要な運転資金を見込んでおくなどして、合理的に整理することは可能です。自宅開業では、自己資金の一部を手元資金として確保しつつ、事業資金と明確に分けて設計することが重要になります。

👇一般的な開業時の資金については、こちらで詳しくご説明しています。

自己資金はいくらあれば安心?

ーー自己資金が少ない場合の現実的な融資ライン

日本政策金融公庫の創業融資は、制度上は自己資金なしでも申請は可能です。ですが、実際には、総投資額の1/3程度の自己資金があるのが望ましいとされています。

今回の自宅開業モデルでは、総資金の目安は100万円〜250万円程度です。仮に総額250万円とした場合、自己資金100万円〜150万円が一つのバランスの良い水準になります。

自己資金が150万円ある場合、

【総資金】 250万円

【希望融資】100万円

【自己資金比率】約60%

という設計も可能です。

この水準であれば、自己資金比率は十分に確保されており、かつ手元資金に一定の余裕を持ちながら、ホームページ制作や広告などの初期投資にも充てることができます。融資審査においても、過大な借入ではなく「堅実な資金計画」として説明しやすい構成です。

Point重要なのは、「いくら借りるか」よりも「なぜその金額なのか」を数字で説明できることです。

自己資金が少ない場合はどうなるか

自己資金が100万円未満の場合でも、必ずしも不利になるわけではありません。

- 過去の営業実績

- 年間挙績や成約率

- 継続率

- 既存顧客基盤

といった根拠が明確であれば、事業の実現可能性を補強することは可能です。

融資審査で見られるのは、金額そのものよりも「返済可能性」と「計画の妥当性」です。自己資金が少ない場合は、借入額を抑える、設備投資を段階的に行うなど、計画自体を調整する発想が重要になります。

「自分で150万円貯めたのだから、これでなんとかしなきゃ」と無理をされる方もいらっしゃいます。しかし、自己資金を使い切ってからでは融資は受けられません。 自己資金が潤沢にある「今」だからこそ、融資によって手元の現金を厚くし、心に余裕を持ってお客様と向き合える環境を整えましょう!

👇自己資金の考え方は以下の記事で詳しくご説明しています。

【💭ミニコラム】

自宅は“通過点”という選択肢

「自宅だと、ずっと個人事業主のままなのでは?」と思われるかもしれません。

しかし実際は、自宅開業は“通過点”として設計することも可能です。

Step① 1〜3年目:自宅で実績を積む

固定費を抑え、既存顧客のフォローや紹介営業に集中し、着実にキャッシュを積み上げます。

⇩

Step② 独自の強みを固める

特定の業種や「女性のキャリア支援」などターゲットに特化し、専門性を明確にします。

⇩

Step③ 法人化のタイミングを見極める

所得水準が上がり、節税メリットや組織化の必要性が出てきた段階で法人化を検討します。

最初から大きく始めるのではなく、段階を踏んで拡大していく。この設計ができる点も、自宅開業の強みのひとつです。

自宅開業でも創業融資を成功させる3つの鍵

「自宅だから」「設備が少ないから」という理由で、融資が不利になることはありません。日本政策金融公庫などの金融機関が最も見ているのは、事務所の豪華さではなく、「事業の実現可能性」と「返済可能性」、つまり、「この事業は、着実に利益を出して返済していけるか?」という実現性です。

融資を確実にするために押さえるべき3つのポイントを解説していきましょう。

🔑営業実績を“売上根拠”に変える

多くの方が「営業はできるけれど、計画書が書けない」と感じています。

しかし、融資審査で求められているのは文章力ではありません。実績を数字に翻訳する力です。

たとえば、次のような実績はそのまま売上予測の根拠になります。

- 過去の年間挙績

- 成約率

- 平均契約単価

- 継続率

売上予測は、根拠が弱いと「絵に描いた餅」と判断されがちです。だからこそ、過去の実績を土台に組み立てることが重要です。

具体的には、

売上予測=年間◯件の成約 × 平均単価 × 継続率

といった形で計算式に落とし込みます。「頑張ります」ではなく、「過去3年間の平均成約率は〇%。独立後は月間〇件の面談を確保し、月商〇円を見込む」と示せれば、計画の説得力は大きく変わります。

また、既存顧客や紹介見込みも可能な限り数値化します。

- 紹介を約束している既存顧客〇名

- 提携予定の不動産会社〇社

といった“見込み客リスト”を整理するだけで、実現可能性は格段に高まります。具体名が出せればより良い説得力も増します。

融資審査で評価されるのは、熱意ではなく再現性です。文章ではなく「計算式」で語ることが、成功への第一歩になります。

🔑ストック収入を活かした「返済の安定性」を強調する

保険代理店は継続手数料型のビジネスです。一度契約を獲得すれば、契約が続く限り手数料が積み上がります。この「ストック型収益」は、融資審査において大きな強みになります。

金融機関が重視するのは、「毎月ゼロから売上を作る事業かどうか」ではなく、「将来にわたって安定的な返済原資が見込めるかどうか」です。契約が積み上がる構造を持つ保険代理店は、返済可能性を説明しやすいビジネスモデルといえます。

さらに、自宅開業で固定費を抑えている場合、収益が一時的に落ち込んだとしても資金繰りが急激に悪化しにくいという強みがあります。

「ストック型収益 × 低固定費」

この組み合わせは、融資審査において“安定性”を示すうえで非常に強い材料になります。

【💭ミニコラム】

ストック型収益の落とし穴

ストック収益は大きな強みですが、最初から十分な収益になるわけではありません。損益分岐点に達するまでのタイムラグが最初の壁になります。

そのため、

- 紹介営業の仕組みづくり

- 単価の高い法人契約の組み合わせ

- 短期収益と長期ストックのバランス

といった設計がキーポイントになります。

また、継続率を維持するためには、定期的なフォロー体制も不可欠です。店舗がない分、公式LINEやメールなど、デジタル上の接点を持ち続ける仕組みの工夫も重要です。

🔑「信頼」をカタチにする設備投資を惜しまない

保険代理店は、目に見えない商品を扱う仕事です。だからこそ、ハード面での「プロ意識」は融資審査でも重要な評価ポイントになります。

審査で見られているのは、きちんとした事業として運営される体制が整っているかということです。

✅セキュリティと事務体制の明確化

高性能PCや安定した通信環境は、オンライン面談や顧客管理を行うための基本装備です。スムーズなオンライン面談や安全な顧客管理に耐えうる「プロ仕様」の性能を揃えましょう。

さらに、施錠可能なキャビネットや書類管理体制を整えていることは、保険代理店としての信頼性に直結します。

「自宅だから最低限でいい」という姿勢ではなく、“顧客情報を扱う専門職としての体制”を整えているかどうかが重要です。

✅ホームページは「デジタルの店舗」

自宅開業では実店舗がありません。だからこそ、ホームページは単なる宣伝ではなく、事業の実体を示す“デジタルの看板”になります。

- 事業内容

- 代表者の経歴

- 得意分野

- 連絡手段

これらが整理されたサイトは、顧客にとって大きな安心材料になります。大切なお金や将来の保障を任せる以上、「どんな人が、どんな考えで仕事をしているのか」が見えることはとても重要です。そしてそれは、融資審査においても、事業の具体性や本気度を伝える材料になります。

自宅開業特有の課題とその対策

自宅開業にはコスト面の強みがありますが、当然ながら特有の課題もあります。

「集客がうまくいかなかったら?」

「万一自分が病気になったら、お客様への対応はどうする?」

こうした不安は、自宅で開業する多くの個人事業主が抱える共通の悩みです。しかし、対策さえ事前に準備しておけば、これらは「課題」ではなく、むしろあなたの「機動力」を活かすためのステップに変わります。

看板が出せない自宅での集客動線

自宅開業の最大の弱点は、看板による自然集客が期待できないことです。しかし、営業経験があり、既存顧客との信頼関係がある場合、店舗集客に依存する必要はありません。

重要なのは、「店舗に頼らない営業動線」を設計できているかどうかです。

たとえば、

- 既存顧客からの紹介を仕組み化する

- 定期フォローを通じて紹介発生率を高める

- SNSやWEBで専門分野を発信する

などのように、紹介やWEBを軸にした集客の仕組みを構築していきます。

また、営業スタイルそのものを工夫することで、自宅開業の弱点は補えます。

など、店舗に縛られない分、機動力の高い営業が可能になります。

なお、ホームページ制作や広告費については、状況によっては小規模な補助制度を活用できる可能性もあります。初期投資を抑えつつ、集客基盤を整える視点も重要です。

オンライン営業の実務ポイント

近年は非対面営業も一般的になっています。とはいえ、自宅から非対面で保険を販売する場合、対面時以上に「丁寧なプロセス」と「ツールの活用」が求められます。

そのため、以下のような対面と同じレベルの説明責任を果たせる体制を整えておくことが、信頼維持の前提になります。

| ✅オンラインでの意向確認の可視化 | |

| ➡画面共有機能を使い、お客様の希望と提案内容が一致しているかをリアルタイムで確認 | |

| ✅重要事項説明の適切な実施 | |

| ✅書面交付の方法(電子交付の可否など) | |

| ➡電子署名ツールの導入や、郵送とWEB面談を組み合わせたハイブリッドな対応により、コンプライアンスを遵守しつつスピーディーな契約を実現します。 |

万一に備えるBCP(事業継続計画)

個人事業主の場合、最大のリスクは「自分が動けなくなること」です。「自分に何かあった時の顧客フォロー」を万全に整えておくことは、お客様に対する最大の誠実さの証明でもあります。

- 提携代理店や同業者との連携、代理対応者の確保

万一の際、代わりに保全対応をしてくれるパートナー代理店や、保険会社直営のサポートデスクとの連携体制を確認。 - 顧客データの整理と共有ルール

クラウドによるデータ管理など、書類が「自宅のあの棚にしかない」状態を防ぐ。セキュアなクラウド環境に顧客情報を整理しておくことで、不測の事態でも迅速な引き継ぎが可能に。

こういった対策を事前に考えておくことが重要です。

自宅開業だからこそ、事業継続の仕組みを持っているかどうかが、長く続く代理店経営の分かれ目になります。

集客やBCPの仕組み作りは、そのまま「創業計画書」の強みになります。「一人のリスクをどう管理しているか」を具体的に語れる起業家は、融資担当者から見て非常に信頼感が高いものです。

開業前に整理しておきたいチェックリスト

「やりたいことは決まっているけれど、何から手をつければいいのか分からない」

そんな時は、まず今の状況を客観的に「診断」することから始めましょう。

ここでは、自宅で保険代理店を開業し、融資を成功させるために最低限クリアしておきたい項目を整理しました。

自宅開業セルフ診断5項目

まずは、あなたの「ご自宅」が事務所としてスタートできる状態にあるか、以下の5項目をチェックしてみてください。

| チェック項目 | |

| ☐ | 事務所スペースは明確に分離されているか |

| 生活空間(リビングなど)を通らずにお客様を案内できるか、またはパーティション等で動線を区切る計画があるかを確認しましょう。 | |

| ☐ | 書類保管は施錠可能か |

| 重要書類や個人情報を守るため、鍵付きのキャビネットや書庫を設置できる環境が整っていますか? | |

| ☐ | 事業専用のPC・通信環境を確保しているか |

| 顧客情報を扱う専用端末と、安定した通信環境・基本的なセキュリティ対策を整えていますか? | |

| ☐ | 家族の理解・協力体制は整っているか |

| 面談時間や事業スペースの使い方について家族と共有し、開業に対する理解を得られていますか? | |

| ☐ | 住宅ローンや名義の整理は済んでいるか |

| 住宅ローン控除への影響や、ご家族名義の場合の「使用貸借」の整理について確認できていますか? |

この5項目を整理するだけでも、開業に向けた「漠然とした不安」は、「具体的な課題」に変わります。

課題が見えれば、次にやるべきことも明確になります。

創業融資を受けるための「準備チェックリスト」

融資を検討している場合は、さらに一段踏み込んだ準備が必要です。

日本政策金融公庫などの融資審査では、特に次の点が厳しく確認されます。

これらが整理されていると、面談での説得力は格段に高まります。

| チェック項目 | |

| ☐ | 売上予測は計算式で説明できるか |

| 過去の挙績、成約率、継続率、紹介見込み数など、「なぜその売上が可能なのか」を数字で示せますか? | |

| ☐ | 資金使途は設備資金と運転資金に分けて整理されているか |

| HP制作費、PC購入費、事務備品など、必要金額の裏付けとなる見積書や資料を準備していますか? | |

| ☐ | 運転資金は6か月分を想定しているか |

| 売上が安定するまでの期間を支える「予備費」を、資金計画に織り込んでいますか? | |

| ☐ | 自己資金は総投資額の一定割合(目安1/3前後)を確保しているか |

| 無理のない資金バランスになっていますか?自己資金をすべて投じるのではなく、手元資金を残しながら事業の安全性を保てる設計になっていますか。 | |

| ☐ | 自己資金の出所を説明できるか |

| 給与の積立、退職金、解約返戻金など、通帳で裏付けられますか? |

融資審査は、「夢」を見る場ではありません。数字と計画を確認する場です。チェックリストを一つずつ埋めていくことが、そのまま成功確率を高める準備になります。

このリストをすべて一人で完璧に埋めるのは、実は簡単ではありません。

- 売上根拠のデータ化

- 生活費を含めた資金シミュレーション

- 返済計画の安全性の検証

は、第三者の視点が入ることで、審査官への説得力が大きく高まります。

「チェックリストを埋めてみたけれど、ここだけは自信がない……」

その状態で構いません。むしろ、その“埋まらなかった項目”こそが、専門家の力をかりて一緒に整理すべきポイントです。

自宅開業という選択を、安心して前に進めるために、👑ぜひ一度、【コマサポ】へご相談ください。

はい、可能です。融資審査や財務局の登録において、建物がご本人名義である必要はありません。ただし、事務所として使用することについて、ご主人の承諾を得ていることが前提になります。その証明として「使用貸借合意書」などの書類を整えておくと安心です。

家族間でも公私の区別をきちんと整理している姿勢は、融資担当者からの信頼にもつながります。

合理的な「運転資金」の設計があれば、十分に可能です。保険代理店は大規模な設備投資を必要としない業種ですが、その分、売上が安定するまでの活動資金が重要になります。

- 売上が積み上がるまでの予備費

- WEBサイト制作費

- 広告宣伝費

- 営業活動費

これらを合理的な運転資金として整理できていれば、融資の対象になります。自己資金をすべて使い切る前に、融資で「時間的余裕」を確保するという考え方は、健全な経営戦略の一つです。

はい、退職日が確定していれば、退職前でも創業融資の申請は可能です。

日本政策金融公庫では、退職予定が明確であれば「創業予定者」として審査の対象になります。また、退職金は自己資金としてカウントできますが、実際に入金された時点でのみ反映されます。そのため、退職金を自己資金として申告する場合は、振込明細や通帳の入金記録など、入金を証明できる書類を用意しておくことが必要です。

まとめ:自宅開業は「設計」で成否が決まる

保険代理店を自宅で開業することは、制度上も実務上も可能です。

店舗がないこと自体が不利になるわけではありません。

重要なのは、

🟥事務所要件とセキュリティを整えること

🟥売上を“数字”で説明できること

🟥ストック型収益の安定性を示すこと

🟥固定費を抑えた資金設計を描けていること

つまり、「なんとなく始める」のではなく、設計して始めることです。

自宅開業は、低コストで始められる一方、信頼や実体を“見せる力”が求められます。

ですが、裏を返せば――数字と条件を整理できれば、不安の多くは解消できます。

営業経験がある方にとって、最大のハードルは「営業力」ではありません。それを“計画書の言葉”に翻訳することです。そして、自宅開業という選択肢は、無理に大きく始めるのではなく、堅実に積み上げるための合理的な戦略でもあります。

今すぐ決断する必要はありません。

まずは、次の3つを整理することから始めてみてください。

- 自宅の条件

- 必要資金

- 売上根拠

悩んでいる皆さんにとって、自宅開業という選択肢が現実的かどうか。その答えは、感覚ではなく「数字」で見えてきます。

そして、その整理が難しいと感じたときは、一人で抱え込む必要はありません。あなたのこれまでの営業経験を、“融資に通る計画”へと変換するお手伝いができれば幸いです。

| 🚩創業融資の申請サポートは【コマサポ】🚩 |

| 👑日本政策金融公庫の創業融資に強い 通常、公庫の創業融資が通る確率は1~2割とも言われていますが、駒田会計事務所では、通過率90%以上の実績でフルサポートいたします。 👑成功報酬型で安心。最短三週間のスピード対応! 成功報酬型なので、安心してご依頼ください。万が一、融資が通らなかった場合には、成功報酬は発生しません。 公庫での面談がご不安の方には、面談時の同席サポートもしております。 👑会社設立や税務会計もまとめてワンストップで提供いたします! 会社設立や税理士顧問、許認可の申請など、ご要望に応じて創業時に必要なサービスをまとめて提供いたします。弊社は税理士・会計事務所であり、司法書士・社会保険労務士・弁護士・行政書士など、経験豊富なパートナーと共に、ワンストップで対応いたします。 |

創業者の皆様は「必ずこの事業を成功させたい!」という熱い思いで、弊社に相談に来られます。このお気持ちに応えるため、私どもは、事業計画を初めて作成されるお客様でも、丁寧に一つ一つ確認しながら、一緒に事業計画書の作成や創業融資の申請をサポートいたします。

そして、お客様のビジネスが成功するために、創業融資、会社設立、経理、税務申告など、創業者に必要なサポートをさせていただいております。

まずは創業・起業のこと、融資に関することなどお気軽にご相談ください。お客様にとって最適なアドバイスをさせていただきます。

駒田会計事務所【コマサポ】

代表 駒田 裕次郎

(税理士・公認会計士・認定支援機関)