これから融資を受けようとお考えの方に朗報です。

この度、表題の制度に対して令和4年度補正予算案額 121 億円 <うち財務省計上97億円>が計上されました。

そもそも「経営者保証」とは

中小企業が金融機関から融資を受ける際、経営者個人が会社の連帯保証人となることです(保証債務を負うこと)。

企業が倒産して融資の返済ができなくなった場合は、経営者個人が企業に代わって返済することを求められます(保証債務の履行を求められる)。

「経営者保証」には、経営への規律付けや資金調達の円滑化に寄与する面がある一方、経営者による思い切った事業展開や早期の事業再生、円滑な事業承継を妨げる要因となっているという指摘が有識者から出ています。

参考:中小企業庁

事業目的

創業時に経営者保証を不要とする信用保証制度を創設することでスタートアップ等の更なる創出及びその資金繰りの円滑化の実現を目指します。

事業概要

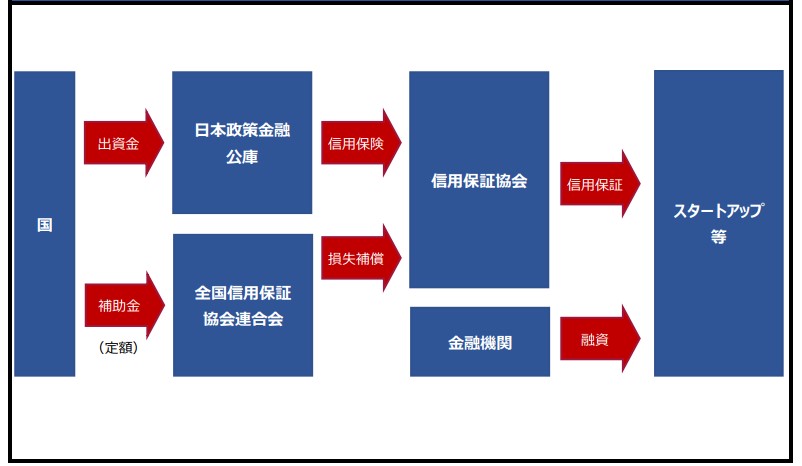

創業時に経営者保証を不要とする信用保証制度を創設し、事業者が債務不履行となった場合に発生する信用保証協会の損失の一部を補填します。

また、信用保証協会に対して再保険(信用保険)を行う日本政策金融公庫の財務基盤強化を図るための出資を行います。

対象要件

| 保証限度額 | 3,500万円 |

| 保証期間 | 10年以内 |

| 据置期間 | 1年以内 ※ただし、一定要件を満たす場合は3年以内とすることも可能。 |

| 金利 | 金融機関所定 |

| 保証料(事業者負担) | 各信用保証協会所定の創業関連保証の保証料率に0.2%上乗せした料率 |

| 要件 | 創業予定者または創業後5年未満の者 ※一部創業資金総額の1/10以上の自己資金を要する |

| その他 | ・担保、保証人は非徴求(不要) ・保証割合は100% |

事業スキーム(対象者、対象行為、補助率等)

成果目標

創業時に経営者保証を不要とする信用保証制度を通じたスタートアップ企業等の資金繰りの円滑化等を図ることを目的としています。

まとめ

これまでも日本政策金融公庫の創業融資制度を利用すれば、法人の場合には無担保・無保証での融資が可能でしたが、信用保証協会を利用した民間の創業融資(信用金庫、信用組合等が窓口)では経営者保証自体が求められることがほとんどでした。

経営者保証を不要とする新たな創業時の信用保証制度の創設により、民間金融機関も公庫と同じように無保証での創業融資が可能となり、使い勝手が良くなると思われます。

ただし、予算が終わり次第、この制度は終了するため早い者勝ちということになるかと思われます。

さいごに

経営者保証を徴求しない(不要とする)新たな創業時の信用保証制度の創設により、スタートアップ企業が末永く存続できるきっかけになるといいですね。

日本政策金融公庫の創業融資制度を利用すれば、法人の場合には無担保・無保証での融資が可能ですが

創業融資 代行サポート(CPA)は、資金調達に関して、詳しい専門家が在籍している認定支援機関です。

多くの事業主様から融資のご相談を承っており、多くのノウハウと実績を兼ね備えた専門家が在籍しております。日本政策金融公庫の創業融資や保証協会の創業融資に関しても、相談を承っております。

万全の態勢で審査に挑むために、まずはお気軽にご相談いただければと思います。