創業融資を検討し始めた多くの方が、次のような壁にぶつかります。

「何から手を付ければいいのか分からない」

「日本政策金融公庫に申し込むとよいと聞いたものの、手続きが複雑そうで心配」

「事業計画書を書いてみたが、これで審査に通るのか不安」

「専門家に相談した方がよいのか、それとも自分で進めるべきか判断できない」

特に初めての創業融資では、「失敗したらどうしよう」「一度落ちたら次は難しいのでは」と不安を感じるのは自然なことです。

こうした中で、「認定支援機関」という言葉を目にしたことがある方も多いのではないでしょうか。

一方で、

- 「認定支援機関って、結局なにをしてくれるの?」

- 「お金を払うほどの価値はあるの?」

- 「どこに相談しても同じじゃないの?」

といった疑問を持ったまま、判断できずにいる方も少なくありません。

【認定支援機関】とは、中小企業庁が一定の基準を満たす専門家・機関として認定している、中小企業や創業者の経営・資金調達を支援する存在です。

創業融資においては、事業計画書の作成支援や、融資審査に向けた準備のアドバイスなどを行うケースが多く見られます。

もちろん、認定支援機関は「使えば必ず融資に通る魔法の存在」ではありません。ですが、使い方と選び方を間違えなければ、創業融資の成功確率を高める強力な味方になることも事実です。

この記事では、創業融資を検討している方に向けて、次の点を分かりやすく解説していきます。

🔷認定支援機関とは何か、どんな種類があるのか

🔷創業融資で認定支援機関を使うメリット・デメリット

🔷失敗しない認定支援機関の選び方(具体的なチェックポイント)

🔷気になる費用相場と、契約時に注意すべき点

公的機関である日本政策金融公庫や中小企業庁の情報をもとに、誇張せず、公平な視点で整理しています。

「自分は認定支援機関を使うべきなのか?」

「使うとしたら、どこに、どう相談すればいいのか?」

この記事を読み終える頃には、その答えが自然と見つかるはずです。

| 監修: 駒田 裕次郎 駒田会計事務所【コマサポ】代表 | ||

| 【来歴】大手監査法人の経験を活かし、創業支援・補助金サポートを中心とする「駒田会計事務所」を東京・渋谷に設立。資金調達や事業計画の作成、税務や経営相談まで顧客に寄り添うきめ細やかなサポートを提供。 【実績】創業融資・補助金の支援実績は、累計3,000件以上(2026年2月末現在) 【所有資格】公認会計士・税理士・認定支援機関 |  | |

| 「一人ひとりの起業家の成功を願い、日本の未来を明るくする」をモットーに、日々奔走。 | ||

創業融資は、「自分で進めるべきか」「専門家に相談すべきか」で迷う方が非常に多い手続きです。

この記事を読んで「自分の計画で本当に大丈夫か不安」「一度、専門家の意見を聞いてみたい」と感じた方は、早い段階で専門家への相談を検討してみるのもよいでしょう。

👑コマサポ では、日本政策金融公庫の創業融資を中心に、事業計画書の整理や申請準備について無料相談を行っています。どうぞお気軽にお問い合わせください。

目次

【結論】認定支援機関は使うべき?1分で分かる早見表

結論からお伝えします。

認定支援機関は、すべての創業者に必須というわけではありません。

しかし、初めての創業融資で「失敗する確率をできるだけ下げたい人」にとっては、費用以上の価値を生むケースが多いサポート手段です。

創業融資は、「一度チャレンジしてダメだったら終わり」というものではありませんが、最初の申請でつまずくと、

- ⚠️再チャレンジまで時間がかかる

- ⚠️自信を失ってしまう

- ⚠️事業開始そのものが遅れる

といった影響が出ることも少なくありません。

そのため、Point「自分ひとりで進めるべきか」「専門家の力を借りるべきか」を最初に整理しておくことがとても重要です。

ここで、認定支援機関を利用するメリットとデメリットを簡単な一覧表にまとめてみました。

| 観点 | 内容 |

| ⭕ メリット | 🔷融資面の効果 事業計画書の質向上 面談対策ができる 制度選定ミス防止により、融資成功率や条件(例:金利優遇等)の改善につながる可能性 🔷事業面の効果 専門家の助言で計画の実現性が高まり、準備負担も軽減。 さらに創業後の相談先を確保しやすく、事業成功の可能性を高めやすい |

| ❌ デメリット | 費用がかかる 比較・選定に手間がかかる 担当者との相性に左右される 悪質業者のリスクがゼロではない |

| 😊 向いている人 | 初めての創業融資で不安がある人 事業計画書の完成度に自信がない人 本業準備に集中したい人 専門家の助言を受けながら進めたい人 |

| 🤔 慎重に検討すべき人 | 費用を最優先に考えたい人 すでに事業計画が高い完成度で固まっており、第三者の支援が必須ではない人 |

なお、⚠️認定支援機関を利用したからといって、融資が保証されるわけではありません。あくまで、融資審査に向けた準備の質を高めるための支援であることを理解したうえで活用しましょう。

「使うべきかどうか」を迷ったら?判断ポイント

認定支援機関にサポートを依頼するかどうか迷った場合は、次の問いで考えてみてください。

| ☐ | 事業計画書について、第三者から客観的な指摘を受けたいか? |

| ☐ | 面談で聞かれそうな質問に、自信をもって答えられるか? |

| ☐ | 融資制度や金利条件について、自分で十分に調べ切れているか? |

これらにチェックが入る、つまり「不安がある」「正直よく分からない」と感じる場合、認定支援機関を一度検討してみる価値は十分にあります。

逆に、

| ☐ | 計画内容・数字・説明がすでに固まっている |

| ☐ | 自分で調べ、準備する時間も確保できている |

という場合は、必ずしも無理に利用する必要はありません。

それでは、次の章では、そもそも 「認定支援機関とは何者なのか」 を詳しくみていきましょう。

そもそも「認定支援機関」とは?国の“お墨付き”専門家を整理

創業融資を調べていると必ず目にする「認定支援機関」という肩書。この言葉を正しく理解していないまま話を進めてしまうと、

- 誰に相談すべきか分からない

- 「認定されていればどこでも同じ」と誤解してしまう

- 不要な費用を払ってしまう

といった判断ミスにつながりかねません。まずは、認定支援機関がどのような制度で、何を期待できる存在なのかを整理しておきましょう。

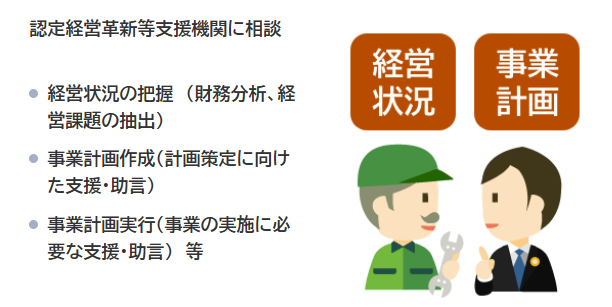

認定支援機関の定義と役割

正式名称を「認定経営革新等支援機関」といい、中小企業庁(国)が一定の基準を満たすと認定した、経営支援の専門家・機関を指します。

♦️認定経営革新等支援機関のチラシPDF(中小企業庁)

認定を受けるためには、

- 税務・金融・企業財務などの専門知識

- 中小企業や創業者支援に関する実務経験

- 継続的に経営支援を行う体制

などが求められ、誰でも名乗れるものではありません。

創業融資の場面において、認定支援機関は主に次のような役割を担います。

🔹事業計画書・創業計画書の作成支援

🔹売上計画や資金繰り計画の整合性チェック

🔹融資審査を意識した説明内容の整理

🔹面談に向けたアドバイス

つまり、融資の申込書類をそれらしく整える存在ではなく、「金融機関に説明できる計画に仕上げるための支援者」という位置づけです。

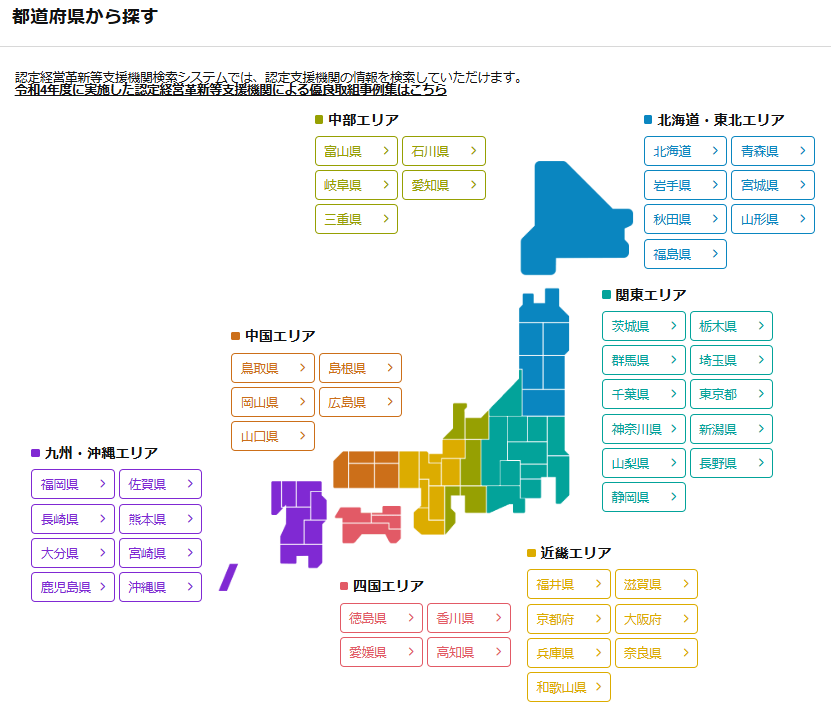

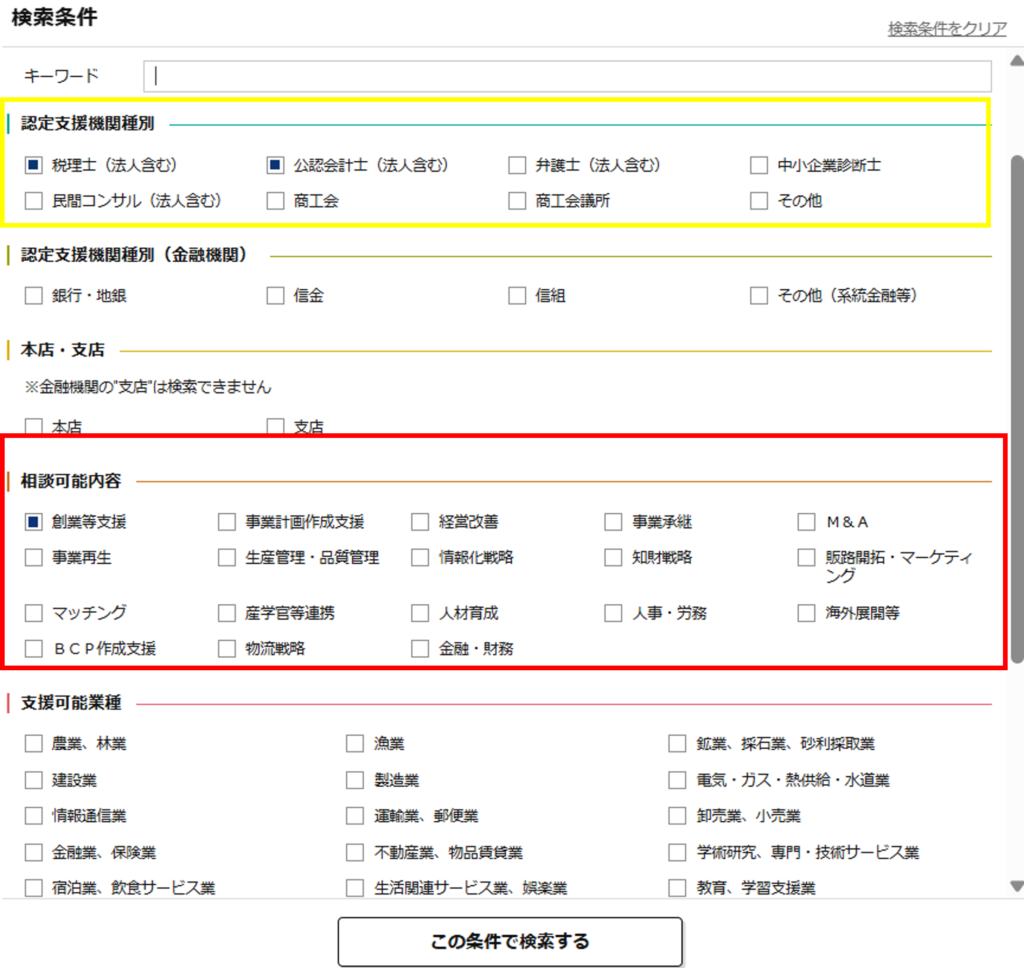

また、中小企業庁のサイトから認定支援機関の検索を行うことができます。💡支援した補助金の採択件数も掲載されており、実績を確認することができます。

【認定経営革新等支援機関 検索システム】

👉https://www.ninteishien.go.jp/NSK_CertificationArea

調べたい県名をクリックすると、認定支援機関の種別や相談内容などで絞込検索をすることができます。

👑弊社、【コマサポ】も税理士・公認会計士事務所として、認定支援機関に認定されております。

認定支援機関の種類と特徴|誰に相談すべき?

ひと口に認定支援機関といっても、その中身はさまざまです。

【主な認定支援機関】

・税理士・税理士法人、公認会計士、中小企業診断士などの専門家事務所が多く登録。

・商工会・商工会議所、金融機関、コンサルティング会社なども認定支援機関として創業や経営改善の相談に応じている。

代表的なタイプを整理すると、次のようになります。

| 種類 | 主な強み | 向いている相談内容 |

| 📈税理士・税理士法人 | 会計・税務・資金繰り | 数字の整合性、資金計画 |

| 💹公認会計士 | 財務分析、資本政策 | 精度の高い財務計画 |

| 📊中小企業診断士 | 事業戦略、計画全体 | ビジネスモデル整理 |

| 🏢商工会・商工会議所 | 地域密着、無料相談 | 初期相談、制度情報 |

| 🏦金融機関 | 融資実行と近い | 自行商品前提の相談 |

| 🗣️民間コンサル | 業界特化、スピード | 特定分野の事業計画 |

💡重要なのは、Point「認定支援機関であること」と「自分の創業融資に合っていること」は別という点です。

たとえば、「数字に不安があるのに、戦略特化型の支援を受ける」「事業内容が特殊なのに、経験のない機関に依頼する」といったケースでは、十分な効果が得られないこともあります。

💭ミニコラム

金融機関も認定支援機関?知っておきたい注意点

銀行や信用金庫などの金融機関も、認定支援機関として登録されている場合があります。これは制度上、まったく問題のないことです。ただし、創業者側が知っておくべき注意点もあります。

金融機関が認定支援機関として関わる場合、「自社の融資商品を前提としたアドバイス」になりやすいという側面があります。もちろん、地域事情に詳しく、融資実行に近いというメリットもありますが、

- 第三者視点で事業計画を整理したい

- 数字や計画の弱点を率直に指摘してほしい

という場合には、税理士や中小企業診断士など、独立した専門家との併用を検討するのも一つの考え方です。

次の章では、認定支援機関を使うことで、創業融資で何がどう変わるのか(メリット5選)を、現場目線で具体的に解説していきます。

認定支援機関を使うメリット5選|創業融資で“効く”理由

認定支援機関を利用する最大の価値は、「手続きを代わりにやってくれること」ではありません。創業融資の審査で見られるポイントを踏まえたうえで、事業計画や説明内容を通る形に整えてくれることにあります。

ここでは、実務上どのようなメリットがあるのかを具体的に見ていきましょう。

🚩メリット①

事業計画書の完成度が大きく高まる

創業融資において、最も重要な書類が事業計画書(創業計画書)です。

ただし、多くの創業者が次の点でつまずきます。

- ❌売上の根拠があいまい

- ❌数字同士のつながりが弱い

- ❌「なぜこの事業で成功できるのか」が伝わらない

認定支援機関は、

といった点を、第三者の視点でチェック・修正していきます。その結果、自分では気づかなかった弱点が明確になり、金融機関に説明できるレベルまで計画の精度が高まります。

🚩メリット②

面談対策ができ、説明がブレにくくなる

創業融資では、書類審査だけでなく面談が行われます。

この面談でよくある失敗が、

- ❌計画書に書いた数字を口頭で説明できない

- ❌質問されてから考え始めてしまう

- ❌強みをうまく言語化できない

といったケースです。

認定支援機関を利用すると、

- よく聞かれる質問の整理

- 数字の説明の仕方

- 想定問答の事前準備

などを行うため、面談本番で話がブレにくくなり、説明の説得力が増します。

🚩メリット③

融資制度・金利区分の選定ミスを防げる

創業融資には複数の制度や金利区分があり、申請者の条件や申請内容によって適用される内容が変わります。

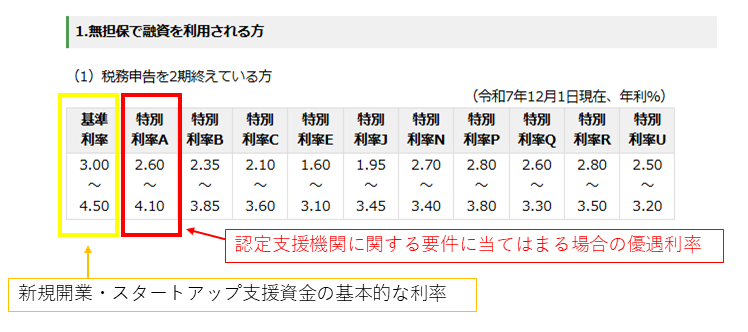

たとえば、日本政策金融公庫の創業向け融資制度「新規開業・スタートアップ支援資金」では、一定の条件を満たすことで金利優遇が適用されるケースもあります。

【参考】🔷新規開業・スタートアップ支援資金 各種優遇制度

| 名称 | 女性、若者/シニア起業家支援関連 | 中小企業経営力強化関連 | 再挑戦支援関連 |

| 対象 | 新たに事業を始める方、事業開始後おおむね7年以内の方 ➕下記の条件を満たす方 | ||

| ◻️女性 ◻️35歳未満の男性 ◻️55歳以上の男性 | 中小会計を適用する事業者 | 廃業歴があり、再び創業に挑戦する方 | |

| 金利 | 特別利率A(1.80~4.30%) | 特別利率A(1.80~4.30%) | 特別利率A(1.80~4.30%) |

| 優遇内容 | ・特別利率が適用 | ・特別利率が適用 | ◻️特別利率が適用 ◻️返済期間の延長(運転資金15年以内、うち据置5年以内) ◻️前事業の債務返済にも活用可能 |

*参照:日本政策金融公庫|国民生活事業(主要利率一覧表)

制度の理解が不十分なまま申請してしまうと、本来利用できたはずの制度や金利優遇を見落としてしまうケースも少なくありません。認定支援機関は、

- 自分の事業がどの融資制度に該当するか

- 金利区分や要件に無理がないか

- 申請書類上、どのように整理すべきか

といった点を踏まえて制度選定の段階から助言を行います。

また、創業融資の一部制度では、認定支援機関の指導・助言を受けていることが、金利や審査面でプラスに評価されるケースがあります。

代表的な例として、日本政策金融公庫の新規開業・スタートアップ支援資金では、一定の条件を満たす場合に、認定支援機関のサポートを受けていることで、通常よりも低い金利区分が適用される仕組みが設けられています。

このように、制度を正しく理解し、要件に沿った形で申請を進めることで、💡「知らなかったために不利な条件を選んでしまう」リスクを下げられる点も、認定支援機関を利用する大きなメリットの一つです。

【認定支援機関のサポートによる特別利率を受ける手続き】

(特別利率を受けるための要件3)

「中小企業の会計に関する基本要領」または「中小企業の会計に関する指針」を適用しているまたは適用する予定の方であって、自ら事業計画書の策定を行い、認定経営革新等支援機関(税理士、公認会計士、中小企業診断士など)による指導および助言を受けている方

日本政策金融公庫 新規開業・スタートアップ支援資金の概要より

なお、通常よりも低い金利が適用される特別利率Aを希望する場合には、通常の創業計画書に加えて、公庫所定の「事業計画書【添付資料:27.事業計画書(中小企業経営力強化関連用)】」を作成・提出する必要があります。この計画書は、認定支援機関と連携して作成することが前提となっています。

この計画書が審査で評価された場合、融資に特別利率Aが適用されます。

ただし、計画書を提出したからといって必ず金利優遇が受けられるわけではなく、最終的には融資審査の結果によって判断されます。

また、特別利率Aが適用された場合には、融資実行後に2期分の決算書を作成し、事業の進捗についてフォローアップ報告を行う必要があります。

|

🚩メリット④

準備・手続きの負担が大きく軽減される

創業期は、融資以外にも開業準備、仕入先や外注先との調整、物件・設備の検討など、やるべきことが山ほどあります。その中で、融資申請の書類を一から調べて準備するのは大きな負担です。認定支援機関を利用すると、必要書類の洗い出し、書類の不備チェック、提出までの段取り整理などをサポートしてもらえるため、創業者は本来注力すべき準備に時間を使いやすくなります。

🚩メリット⑤

創業後の経営相談パートナーになることもある

認定支援機関との関係は、融資が実行されたら終わり、というケースばかりではありません。特に税理士などの場合、

- 資金繰りの相談

- 税務・会計のサポート

- 追加融資や補助金の相談

など、創業後も継続的に相談できる関係につながることがあります。創業直後は予想外の出費や資金繰りの変動が起きやすいため、💡「相談できる専門家がいる」という安心感は、想像以上に大きな価値になります。

👉ここまで見ると、メリットばかりに感じるかもしれません。しかし、当然ながらデメリットや注意点も存在します。次の章では、認定支援機関のデメリットとリスク(ここで失敗する人が多いポイント)を、あえてしっかり解説していきます。

要注意!認定支援機関のデメリットとリスク4選

ここまで認定支援機関のメリットを見てきましたが、良い面だけを見て判断するのは危険です。実際、認定支援機関を利用したものの、「思ったほど効果を感じられなかった」「費用だけがかかってしまった」「担当者と合わず、かえってストレスになった」という声があるのも事実です。

ここでは、創業者が特に注意すべきデメリットとリスクを整理していきましょう。

⚠️デメリット①

費用(手数料)が必ず発生する

定支援機関の利用は、基本的に無料ではありません。多くの場合、成功報酬や着手金といった形で費用が発生します。そのため、融資額に対して費用が見合っているか、自分の状況に本当に必要な支援課を冷静に考えないまま契約すると、「思ったよりコストが高かった」という結果になりがちです。特に、「融資希望額が小さい」、「すでに事業計画がかなり固まっている」といった場合は、費用対効果を慎重に見極める必要があります。

⚠️デメリット②

機関選びに時間と手間がかかる

認定支援機関は全国に数多く存在し、「認定されている」という点だけでは優劣が分かりません。

といった点を比較しないまま選んでしまうと、ミスマッチが起きやすくなります。「早く進めたいから」と焦って決めるほど、後から後悔する可能性が高まる点には注意が必要です。

⚠️デメリット③

支援の質や担当者との相性にばらつきがある

認定支援機関は、国の基準を満たした専門家・機関ではありますが、創業融資の支援経験や得意分野には大きな差があります。

例えば、「❌認定は受けているが、創業融資の実績が少ない」「❌補助金や既存企業向け支援が中心で、創業案件に慣れていない」「❌担当者の説明が分かりにくく、意思疎通が取りづらい」といったケースもゼロではありません。

そのため、「認定されているから安心」と思い込まず、実際に話して相性を確認することが非常に重要です。

⚠️デメリット④

悪質な業者や高額請求のリスクもゼロではない

数は多くありませんが、創業者の不安につけ込むような業者が存在するのも事実です。

特に注意したいのが、「融資成功率100%」「必ず通る特別ルートがある」「今すぐ契約しないと間に合わない」というような表現です。創業融資に絶対はありません。このような過度な表現を使う業者には、十分注意が必要です。

また、融資サポートに関する手数料については、法律上の上限が定められています。一般論として、融資額の5%を超える成功報酬を請求する行為は、違法となるおそれがあります。

契約前には、

を必ず確認し、少しでも違和感があれば立ち止まることが大切です。

ここまでを踏まえると、認定支援機関の活用で最も重要なのは、「使うかどうか」よりも「どう選ぶか」だと言えます。

次の章では、失敗しない!認定支援機関の選び方7つの鉄則を、具体的なチェックポイント付きで解説していきます。

【超重要】失敗しない!認定支援機関の選び方7つの鉄則

認定支援機関を利用するかどうか以上に重要なのが、「どこを選ぶか」「誰に担当してもらうか」です。実際、「認定支援機関を使ったけれど、あまり意味がなかった」というケースの多くは、選び方の段階でつまずいていることがほとんどです。

では、創業融資で後悔しないためにどうしたらよいでしょう?支援機関選びで必ず確認しておきたい7つの鉄則を紹介します。

🔑鉄則1 『創業融資』の支援実績が十分にあるか?

🔑鉄則2 あなたの『業種・事業内容』を理解しているか?

🔑鉄則3 『料金体系』が明確で、相場から外れていないか?

🔑鉄則4 『担当者』との相性・コミュニケーションは良好か?

🔑鉄則5 『サポート範囲』が具体的に決まっているか?

🔑鉄則6 口コミ・評判は「参考程度」に、多角的に見る

🔑鉄則7 『契約』は焦らず、必ず書面で内容を確認する

🔑鉄則1

『創業融資』の支援実績が十分にあるか?

最初に確認すべきなのは、その認定支援機関が「創業融資」にどれだけ関わってきたかです。認定支援機関の中には、経営改善や補助金支援が中心だったり、既存企業向けの支援がメインというところも多く、創業融資の経験が豊富とは限りません。

といったポイントを確認しましょう。「実績はあります」という抽象的な説明だけでなく、具体的な内容を説明できるかどうかを見てください。

🔑鉄則2

あなたの『業種・事業内容』を理解しているか?

創業融資では、業種特有のビジネスモデルやリスクを理解しているかどうかが、事業計画の質に直結します。

たとえば、『飲食業とITサービス』と『店舗型ビジネスとオンライン完結型』では、売上の立て方や資金の使い方が大きく異なります。無料相談の場では、

を意識して確認しましょう。専門用語が通じるか、話がかみ合っているかどうかは、重要な判断材料です。

🔑鉄則3

『料金体系』が明確で、相場から外れていないか?

費用面は、トラブルが起きやすいポイントです。

これらが事前に明確に説明されているかどうかで大切です。説明があいまいだったり、「契約後に詳しく説明します」と言われた場合は注意が必要です。相場とかけ離れた高額な提示がないかも、次章で紹介する費用相場と照らし合わせて確認しましょう。

🔑鉄則4

『担当者』との相性・コミュニケーションは良好か?

創業融資の準備は、短期間で何度もやり取りが発生する作業です。そのため、

といった点は、想像以上に重要です。無料相談の段階で、話をきちんと聞いてくれるかどうか、一方的に話を進めていないかを意識してみてください。あなた自身が「この人になら任せられそう」と感じられるかどうかは、非常に大切な判断基準です。

🔑鉄則5

『サポート範囲』が具体的に決まっているか?

「創業融資サポート」と一口に言っても、支援内容は機関によって大きく異なります。確認しておきたいのは、

といった点です。「どこまでが料金に含まれているのか」を、必ず契約前に言葉と書面で確認しましょう。

🔑鉄則6

口コミ・評判は「参考程度」に、多角的に見る

口コミや評判も判断材料にはなりますが、それだけで決めるのは危険です。良い口コミだけを見るのも、悪い口コミだけで判断するのも、どちらもおすすめできません。公的な機関から出されている情報など、根拠のあるデータを参照しましょう。

前の章でご紹介した、中小企業庁の「認定経営革新等支援機関検索システム」を使って、登録情報や基本データを確認するのが有効です(詳細はこちらの章をもう一度)。

口コミはあくまで補助的な情報として扱い、最終的には自分の目と耳で判断しましょう。

🔑鉄則7

『契約』は焦らず、必ず書面で内容を確認する

最後に、一番基本的な事であるものの、重要な鉄則です。

「今すぐ契約しないと枠が埋まる」「今日決めれば特別条件で対応できる」といった言葉で契約を急かされる場合は、一度立ち止まってください。契約前には必ず、

を書面で確認し、分からない点はすべて質問してから判断しましょう。

ここまでが、認定支援機関選びで失敗しないための7つの鉄則です。次の章では、「税理士・中小企業診断士・コンサル・商工会」など、タイプ別にどこが向いているのかを整理していきます。

【タイプ別】あなたに合うのはどこ?税理士・診断士・コンサル・商工会の違い

ここまで読んで、「認定支援機関が大事なのは分かったけれど、結局どこに相談すればいいのか分からない」と感じている方も多いと思います。認定支援機関には前述したようにさまざまなタイプがありそれぞれ得意分野があるため、正解は「人によって違う」のが実情です。

まず、全体像を把握するために、主な相談先を一覧表にまとめました。

| 資格・経歴 | 主な強み | 特徴的なサポート内容 | 👤おすすめのケースは? | ★創業融資 お勧め度 |

|---|---|---|---|---|

| 📈税理士 | 創業融資と税務・資金繰りの一貫支援 | 事業計画書・資金計画・面談対策から、融資後の会計・税務まで対応 | 初めての創業融資で、申請から創業後までまとめて相談したい場合 | ★★★★★ ※創業融資に慣れた税理士の場合 |

| 💹公認会計士 | 財務分析・会計設計の専門性 | 財務シミュレーション、将来の成長や資本政策を見据えた数値設計 | 将来的な資金調達や事業拡大を見据え、財務面を重視したい場合(融資後の申告や顧問契約など) | ★★★★☆ 【税理士登録ありの場合】 ★★★★★ |

| 📃行政書士 | 許認可取得、法人設立手続き、契約書作成 | 飲食業・建設業などの許認可取得/会社設立関連書類の作成 | 開業時に許認可が必要な業種で、手続きを中心に進めたい場合(飲食・建設など) | ★★★☆☆ |

| 📊中小企業診断士 | 経営戦略、事業計画の構築支援、補助金申請 | 事業計画のブラッシュアップ/補助金・経営改善支援 | 事業構想や計画の整理を重視したい/補助金も検討している場合 | ★★★☆☆ |

| 🏢 商工会・商工会議所 | 地域密着型の創業支援 | 創業相談、制度説明、専門家紹介、創業セミナー | まず無料で情報収集・方向性確認をしたい場合 | ★★☆☆☆ |

| 🏦元金融機関職員 | 金融機関の審査実務への理解、人脈に詳しい | 金融機関ごとの審査傾向を踏まえた助言、相談対応 | 地元の信用金庫や地方銀行など、特定の金融機関を狙いたい場合 | ★★☆☆☆ ※実績が明確な場合に限定 |

それでは、相談目的別にどのタイプが向いているかを整理していきましょう。

📈税理士・税理士法人が向いている人

♦️向いている人の特徴

- 売上・利益・資金繰りの数字に不安がある

- 自己資金の説明やお金の流れを整理したい

- 創業後も税務・会計の相談をしたい

創業融資では、

- 事業計画書の内容

- 数字の整合性や返済可能性

- 面談での受け答え

- 創業後の資金繰りの見通し

といった点が、申請から融資実行、さらに創業後まで一貫して確認されます。税理士は、これらを個別に切り分けるのではなく、全体を通して整合性のある形で整理できる専門家です。特に、

といった点を、現実的な目線でチェックしてもらえます。「数字に自信がない」「計画書が感覚的になっている気がする」という方には、💡創業融資の実務と相性の良い相談先といえるでしょう。なお、税理士によって創業融資の支援経験には差があるため、相談時には「創業融資のサポート実績があるか」は確認しておくことが大切です。

💹公認会計士が向いている人

♦️向いている人の特徴

- 将来的な事業拡大や追加資金調達を視野に入れている

- 成長を見据えた財務設計を重視したい

- 中長期の数字計画をしっかり整理したい

公認会計士は、会計・財務の高度な専門家であり、将来のスケールを見据えた数字の整理や成長シナリオの設計に強みがあります。そのため、「将来的に事業を大きくしたい」「今回の創業融資を“通過点”として考えている」といった方にとっては、財務面を中心に相談できる心強い存在になります。

一方で、創業融資のような中小規模の申請では、融資申請の実務経験が税理士ほど多くないケースもある点には注意が必要です。ただし、税理士登録をしている公認会計士や、認定支援機関として登録されている会計士事務所であれば、創業融資の実務にも積極的に対応しているケースが多く、創業融資とその後の経営支援を一体で相談しやすい傾向があります。

📊中小企業診断士・経営コンサルが向いている人

♦️向いている人の特徴

- ビジネスモデルや戦略を整理したい

- 強み・差別化ポイントを言語化したい

- 計画全体のストーリーを整えたい

中小企業診断士や経営コンサルは、事業全体を俯瞰して整理するのが得意です。「なぜこの事業なのか」「なぜ今なのか」「なぜ自分がやるのか」といった点を、金融機関に伝わる形に落とし込む支援を受けられます。「アイデアはあるが、計画としてまとまらない」という方に向いています。

🏢商工会・商工会議所が向いている人

♦️向いている人の特徴

- まずは無料で相談したい

- 何から始めるべきか分からない

- 地域の制度や支援策を知りたい

商工会・商工会議所は、創業の最初の相談窓口として非常に有効です。

- 創業融資の基本的な流れ

- 地域の制度融資や補助金情報

- 事業計画書の簡易的なアドバイス

などを、無料または低コストで受けられます。ただし、支援の深さや時間には限界があるため、本格的なサポートが必要な場合は、他の専門家と併用するケースも多いです。

🏦金融機関(銀行・信用金庫)が向いている人

♦️向いている人の特徴

- すでに取引のある金融機関がある

- 地域密着の情報を重視したい

- 融資実行までの距離感を重視したい

金融機関も認定支援機関として登録されている場合があります。融資実行に近い立場のため、審査目線のアドバイスや地域事情を踏まえた助言が得られる点はメリットです。一方で、自社の融資商品を前提とした話になりやすいため、事業計画を客観的に整理したい場合は、士業など第三者の専門家と併用するとバランスが取りやすくなります。

💡「併用」も有効な選択肢

実際の現場では、

税理士+中小企業診断士

商工会で初期相談 → 専門家に本格依頼

といった併用パターンも珍しくありません。「ここだけに頼らなければいけない」と考えず、自分の課題に応じて組み合わせるという視点を持つと、創業融資は進めやすくなります。

気になる費用は?認定支援機関の手数料相場と料金体系【完全ガイド】

認定支援機関の利用を検討する際、多くの方が最初に気になるのが 「結局いくらかかるのか?」 という点ですよね。創業融資サポートの主な料金体系や実際の相場感、契約前に必ず確認すべき注意点を、できるだけ具体的にご説明していきましょう。

💰報酬相場は融資額の3~5%

創業融資のサポート費用は、融資額の3〜5%程度が相場です。

500万円の融資であれば、15〜25万円前後が目安となります。これを大きく超える金額を請求される場合は、サービス内容や料金の根拠を必ず確認するようにしましょう。

創業融資サポートの料金体系は主に3パターン

創業融資のサポートにおける料金体系は、主に次の3つに分かれます。

どれが正解というわけではありませんが、それぞれの特徴と注意点を理解したうえで選ぶことが重要です。

| プラン | 着手金 | 成功報酬 | ⭕メリット | ⚠️注意点・デメリット |

| 完全成功報酬型 | なし | 融資金額の3〜5% ※融資成立時のみ費用発生 | ⭕初期費用なしで始められる | ⚠️成功報酬が高めに設定されているケースが多い。 ⚠️成功報酬の最低報酬額が定められている場合もある。 |

| 着手金あり +成功報酬型 | 3万円〜 5万円程度 | 融資金額の3〜5% | ⭕成功報酬はやや安めの傾向。 ⭕トータル費用が抑えられる可能性がある | ⚠️融資の成否に関わらず着手金が発生する |

| 定額制・定額パッケージ型 | 10万円〜 30万円程度 | なし or 別途発生 | ⭕申請支援等で費用が確定しており、追加報酬は原則なし | ⚠️融資成立に至らなくても返金されないことが多い。 ⚠️支援内容が事業計画書の作成のみ、など限定されている場合もある。 |

完全成功報酬型

完全成功報酬型は、融資が実行されなければ費用が発生しない、初期費用を抑えられるという一見するお得感やメリットがあります。

しかし一方で、

といったケースもあるため、サポート内容の中身をよく確認することが大切です。また、 ⚠️成功報酬の「成功」の定義(希望額か、実行された額か)を必ず事前に確認するようにしましょう。

着手金+成功報酬型

創業融資のサポートでは、着手金+融資実行後に成功報酬を支払う方式を採用している事務所が多く見られます。

この料金体系では、

- 依頼時に支払う着手金で、事業計画書の作成支援や事前準備を行う

- 融資が実行された場合に、追加で成功報酬を支払う

という形で進みます。

初期費用はかかるものの、計画書作成・数字の整理・面談対策まで丁寧にサポートしてもらえる傾向があり、サポート内容と費用のバランスが取りやすいのが特徴です。「初めての創業で、しっかり伴走してほしい」という方には、最も選ばれている料金体系といえるでしょう。

🔹🔷🔹💭ミニコラム 【着手金ってなに?】🔹🔷🔹

着手金とは、サービスの提供を始める段階で発生する初期費用のことです。税理士事務所の場合、「事業計画書の作成」や「面談対策の準備」といった具体的な業務に着手するための費用として設定されることが一般的です。つまり、融資の可否にかかわらず発生する専門的なサポートに対する対価と捉えるとよいでしょう。

着手金があるからといって、一概に問題があるとは限りません。

たとえば当社のように着手金を設定している事業者では、その分、初期段階から事業内容を深く理解し、丁寧かつ手厚い支援体制を整えています。【Point】着手金には、事業計画書の練り直しや面談対策の準備といった高い専門性を要する支援が含まれているケースも多く、費用の有無よりも中身と価値を見極めることが大切です。

結局のところ、重要なのは👑費用の名称ではなく、その内訳とサポート内容が明確に説明されているかどうかです。初回相談の際には、料金体系の透明性と支援の妥当性をしっかり確認し、納得してから契約するようにしましょう。

定額制

定額制は、あらかじめ決められた金額でサポートを受ける方式です。費用が分かりやすい反面、

という特徴があり、事業内容や融資額によっては割高になってしまうこともあります。

「書類のチェックだけしてほしい」など、支援内容が明確に決まっている場合には向いている料金体系です。

⚠️契約前に必ず確認!!

費用で失敗しないための重要チェックポイント

創業融資のサポートを依頼する際、特に注意したいのが料金体系の分かりやすさと「成功条件」の定義です。費用の内容や条件を十分確認しないままで契約してしまうと、あとで想定外の負担が発生してしまうこともあります。

契約前には、必ず次のポイントを確認しておきましょう。

- 着手金・成功報酬の金額や割合が明確に示されているか

- 成功報酬の算定基準が明確か

(融資実行額の何%か/希望額か実行額か) - 最低報酬額の有無や、想定外に高額にならない仕組みか

- どの時点・どの条件を「成功」とみなすのか

(満額のみか/一部融資でも成功扱いか) - 追加料金が発生する具体的な条件が説明されているか

- 融資が実行されなかった場合の返金条件・費用の扱い

- 否決時や再申請時の対応は料金に含まれているか

- 事業計画書作成・修正回数・面談対策など、サポート範囲が具体的か

- 融資実行後のサポートはどこまで行われるか(創業後相談の可否など)

👉 1つでも曖昧な点があれば、その場で確認することが重要です。

① 複数の認定支援機関から見積もりを取る

費用やサポート内容は、認定支援機関ごとに大きく異なります。1社だけで判断せず、複数社を比較することで、相場感や違いが見えてきます。

② 料金体系(着手金・成功報酬)が明確に示されているか

次の点が、事前に具体的に説明されているかを確認しましょう。

- 着手金の有無と金額

- 成功報酬の割合

- 最低報酬額の設定があるか

たとえば「成功報酬5%」と書かれていても、「最低報酬45万円(5%と比較して高い方)」といった条件が付くケースもあります。この場合、300万円の融資でも45万円の報酬が必要になり、想定より費用が高くなる可能性があります。

③ 成功報酬の「成功」の定義を確認する

成功報酬については、何をもって「成功」とするのかを必ず確認しましょう。

この定義が曖昧なままだと、トラブルにつながりやすくなります。

④ サポート内容が具体的に示されているか

「融資サポート一式」といった曖昧な表現ではなく、どこまでが料金に含まれるのかを明確にしましょう。

- 事業計画書の作成・ブラッシュアップ

- 修正対応の回数

- 面談対策や想定問答の準備

などの内容がしっかり説明されているか確認しましょう。

⑤ 追加費用が発生する条件を確認する

当初の見積もりとは別に、どのような場合に追加費用が発生するのかも重要なポイントです。

- 修正回数が増えた場合

- 面談同席を追加した場合

- 他の金融機関へ再申請する場合

など、条件を事前に確認しておくと安心です。

⑥ 支払いタイミングと不成立時の扱い

次の点も、必ず事前に確認しましょう。

⑦ 料金体系の特徴を理解したうえで選ぶ

一般的に、

- 完全成功報酬型・定額制

→ 初期費用は抑えやすいが、サポート内容が簡易的になる場合もある - 着手金あり+成功報酬型

→ 初期費用はかかるが、計画書作成や面談対策まで含めた丁寧な支援が期待できる

といった傾向があります。料金の安さだけで判断するのではなく、「どこまで具体的に支援してもらえるのか」を含めて、総合的に判断することが重要です。

⑧ 成功報酬の上限にも注意

一般論として、⚠️融資額の5%を超える成功報酬を請求する行為は、違法となるおそれがあります。相場から大きく外れた提示や、説明を濁すような対応があれば、一度立ち止まって検討することが大切です。

認定支援機関の「無料相談」と「有料サポート」の違いを正しく理解しよう

認定支援機関に相談する際、「どこまで無料で、どこから有料になるのか分からない」と不安に感じる方は少なくありません。

結論から言うと、創業融資に関する認定支援機関の支援は、

① 情報収集・方向性確認のための無料サービスと

② 申請実務を伴う有料サービス

に分かれるのが一般的です。

まずは、それぞれの違いを整理しておきましょう。

無料となることが多い業務(初期相談・情報収集段階)

多くの認定支援機関では、創業者が「相談先を検討する段階」で行う次のような対応を、無料で行っています。

- 初回面談・ヒアリング

(事業内容や経歴、自己資金などの概要確認) - 利用できそうな融資制度の概要説明

(日本政策金融公庫の創業融資制度など) - 自己資金比率や経験年数を踏まえた簡易的な見立て

(可能性についての口頭コメント) - 必要書類や大まかな申請スケジュールの案内

- 認定支援機関として提供できるサービス内容・報酬体系の説明

この段階では、金融機関に提出するレベルの事業計画書作成や、詳細な数値設計には踏み込まないのが一般的です。

💰有料となることが多い業務(申請実務・専門支援段階)

実際に創業融資の申請を進める段階になると、次のような専門性と実務性が高い支援は、有料サービスとして提供されるケースが多くなります。

- 創業計画書・事業計画書の作成・ブラッシュアップ

- 売上・経費・資金繰りなどの数値設計

- 事業コンセプトや市場分析の整理

- 申請書類一式の作成・チェック

- 面談対策(想定質問・回答整理、説明練習など)

- 金利優遇制度を見据えた計画内容の調整

- 必要に応じた金融機関対応に関する助言

これらは、審査結果に直接影響する「実務部分」であるため、無料対応の範囲を超えるのが一般的です。

認定支援機関の無料相談は、どんな形で受けられる?

認定支援機関の無料相談は、相談先や地域、支援体制によって形式が異なりますが、次のような形態が一般的です。

対面相談(事務所・支援拠点での面談)

認定支援機関の事務所や、商工会・商工会議所、創業支援拠点などで、直接面談を行う形式です。多くの場合、

- 初回60分程度を無料

- 創業計画の概要ヒアリング

- 利用できそうな融資制度の説明

といった内容が中心になります。資料を見ながら話せるため、事業内容をじっくり説明したい方や、対面で相談したい方に向いています。

オンライン相談(Zoomなど)

近年は、Zoomなどのオンライン会議システムを使った無料相談を実施する認定支援機関も増えています。日本政策金融公庫をはじめ、公的機関・認定支援機関でもオンライン対応が一般化しています。オンライン相談では、

- 画面共有による制度説明

- 創業計画の概要に対するアドバイス

- 今後の進め方の整理

といった形で、概要レベルの助言を受けるケースが多いです。遠方の事務所に相談したい場合や、忙しくて移動時間を取れない方にとって、利用しやすい相談方法といえるでしょう。

電話・メール・フォーム相談(簡易相談・予約受付)

初回の問い合わせ段階では、電話、Webフォーム、メールといった形で、簡易的な相談や無料相談の受付を行っているケースも多くあります。この段階では、

- 制度の簡単な説明

- 必要書類や申請の流れの案内

- 対面・オンライン相談への案内

といった対応が中心で、詳細な計画相談までは行わないのが一般的です。

事務所によっては、電話相談の段階でも、もう一歩踏み込んだヒアリングを行う場合もあります。

たとえば、

🔷事業内容や創業動機の整理

🔷自己資金や借入希望額の確認

🔷創業融資を進めるうえでの注意点の整理

など、対面相談に近いレベルで状況を把握したうえで助言を行うケースもあります。このような対応が可能かどうかは、認定支援機関ごとの支援方針や体制によって異なるため、「電話相談でどこまで対応してもらえるのか」「無料の範囲はどこまでか」を、最初の問い合わせ時に確認しておくと安心です。

👑【コマサポ】では、オンライン、Webフォーム、メール、電話での無料相談のほか、Web無料診断も行っております。興味のある方はぜひお気軽にお試しください。

無料相談は「契約前の見極めの場」として活用する

無料相談は、「無料で全部やってもらう場」ではなく、その認定支援機関に依頼すべきかを見極めるための場と考えるのが適切です。

- どこまでが無料で、どこから有料か

- 有料になった場合、どんな支援を受けられるのか

を確認したうえで、納得できた場合にのみ次のステップに進むようにしましょう。

認定支援機関を利用した創業融資申請の流れ

認定支援機関を利用した場合でも、創業融資の進め方そのものが大きく変わるわけではありません。ただし、各ステップにおいて第三者の視点によるチェックや準備サポートが入る点が、自分で申請する場合との大きな違いです。ここでは、全体の流れをつかめるよう、認定支援機関を利用した場合の一般的な進め方を整理します。

【Step ①】

認定支援機関への相談・比較検討作成

まずは、気になる認定支援機関に無料相談を申し込みます。この段階では、まだ契約する必要はありません。

無料相談で確認したい主なポイントは、繰り返しになりますが、以下の通りです。

1社だけで判断せず、複数の機関に相談し、比較したうえで依頼先を決めるのが基本です。

【Step ②】

ヒアリング・必要書類の整理

依頼先が決まると、事業内容やこれまでの経歴、資金状況などについて詳細なヒアリングが行われます。この際に整理される主な情報は、

- 創業動機・事業内容

- 自己資金の状況と形成過程

- 売上・利益の見込み

- 借入希望額と資金使途

などです。同時に、創業融資に必要な書類の案内やチェックも行われるため、「何を準備すればよいのか分からない」という不安を減らすことができます。

【Step ③】

事業計画書・創業計画書の作成・ブラッシュアップ

ヒアリング内容をもとに、事業計画書(創業計画書)を作成・修正していきます。

このステップでは、

- 売上計画とその根拠の整理

- 資金繰り計画の整合性チェック

- 強み・差別化ポイントの言語化

といった点について、第三者の視点でチェックや修正が入ります。「書けている」計画書を、金融機関に説明できる計画書に仕上げていく工程と考えると分かりやすいでしょう

【Step ④】

事業計画書・金融機関(日本政策金融公庫など)への申込

事業計画書の内容が固まったら、日本政策金融公庫などの金融機関へ創業融資の申込みを行います。基本的に、書類の提出や申込み手続きは申請者本人が行うのが一般的です。

ただし、認定支援機関を利用している場合には、

といった形で、申込み前の段階でサポートを受けることができます。その結果、書類の不備や記載ミスによる差し戻しや評価低下のリスクを抑えやすくなる点が、認定支援機関を利用するメリットといえるでしょう。

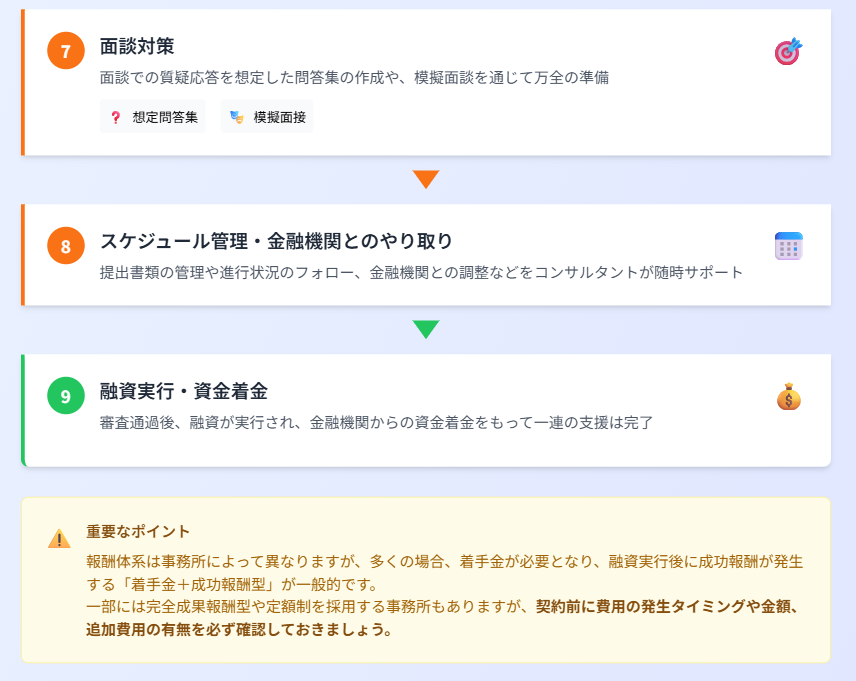

【Step ⑤】面談対策

申込み後は、金融機関との面談(ヒアリング)が行われます。近年では、認定支援機関や専門家が面談に同席することを、金融機関が好意的に見ない、あるいは認めないケースが多くなっています。そのため、認定支援機関を利用する場合でも、面談当日は申請者本人のみで臨むのが一般的です。

ただし、面談前の準備段階では、

- よく聞かれる質問の整理

- 回答の方向性や説明の組み立て

- 数字や事業内容の説明練習

といった事前対策のサポートを受けることができます。こうした準備をしておくことで、面談本番で話がブレにくくなり、落ち着いて説明できる状態をつくりやすくなる点が、認定支援機関を利用する実務上のメリットといえるでしょう。

【Step ⑥】審査

面談後、金融機関による審査が行われます。

「事業計画の内容」「面談での受け答え」「自己資金やこれまでの経験」などを総合的に判断されます。認定支援機関が審査に直接介入することはできませんが、審査前までの準備の質を高める役割を果たします。

【Step ⑦】

融資決定・実行

審査に通過すると、契約手続きを経て融資が実行されます。

融資実行後も、資金繰りの相談や追加融資や補助金の検討など、引き続きサポートを受けられるケースもあります。

なお、認定支援機関ごとにサポートの範囲や関わり方には違いがあります。実際にどこまで支援してもらえるかは、無料相談の段階で具体的に確認するようにしましょう。

税理士に依頼した場合の具体的なサポート内容については、こちらの記事で詳しく解説しています。

よくある質問(FAQ)

はい、問題ありません。多くの認定支援機関では、無料相談を実施しています。無料相談は、「自分の状況で本当に必要か」「支援内容や進め方は合っているか」「担当者との相性はどうか」を見極める場です。複数の機関に相談して比較することも問題ありません。

解約できるかどうか、

また解約時の費用の扱いは契約内容によります。解約可能なタイミング、着手金の返金有無、解約時に追加費用が発生するかを契約前に確認するようにしましょう。口頭説明だけでなく、必ず契約書面で確認してください。

多くの認定支援機関では、地方自治体の制度融資や信用保証協会付き融資についても相談可能です。創業時は、公庫融資と制度融資を組み合わせるケースも珍しくありません。

どこまで対応してもらえるかは、無料相談の段階で確認しておくと安心です。

まとめ|最適な認定支援機関を見つけ、自信を持って創業融資へ

認定支援機関は、創業融資において「利用すれば必ず通る」ような万能な存在ではありません。あくまで、融資審査に向けた準備の質を高めるための支援であり、その役割や限界を正しく理解したうえで活用することが重要です。

一方で、初めての創業融資で手続きや審査に不安がある方や、事業計画書の完成度を高めたい方、面談対策まで含めてしっかり準備したい方にとって、認定支援機関は創業融資を前に進めるための心強いサポーターになり得ます。第三者の視点から計画内容を整理し、説明の精度を高めることで、金融機関に伝わりやすい形に仕上げていくことができるからです。

Point 大切なのは、メリットだけを見るのではなく、デメリットや費用面も含めて冷静に判断することです。費用相場を把握したうえで契約内容を確認し、「認定されているかどうか」だけで判断するのではなく、自分の事業内容や状況に本当に合った支援が受けられるかという視点で選ぶ必要があります。

もし、「自分の場合は認定支援機関を使うべきなのか」「どこまでサポートを受けるのが適切なのか」と迷っているのであれば、まずは状況を整理するところから始めてみるのも一つの方法です。

👑コマサポでは、認定支援機関である会計事務所として、創業融資の進め方や事業計画の考え方について、状況に応じたアドバイスを行っています。

無理に依頼を前提とせず、今の段階で何を準備すべきかを確認する場として、気軽に活用してみてください。

| 🚩創業融資の申請サポートは【コマサポ】🚩 |

| 👑日本政策金融公庫の創業融資に強い 通常、公庫の創業融資が通る確率は1~2割とも言われていますが、駒田会計事務所では、通過率90%以上の実績でフルサポートいたします。 👑成功報酬型で安心。最短三週間のスピード対応! 成功報酬型なので、安心してご依頼ください。万が一、融資が通らなかった場合には、成功報酬は発生しません。 公庫での面談がご不安の方には、面談時の同席サポートもしております。 👑会社設立や税務会計もまとめてワンストップで提供いたします! 会社設立や税理士顧問、許認可の申請など、ご要望に応じて創業時に必要なサービスをまとめて提供いたします。弊社は税理士・会計事務所であり、司法書士・社会保険労務士・弁護士・行政書士など、経験豊富なパートナーと共に、ワンストップで対応いたします。 |

創業者の皆様は「必ずこの事業を成功させたい!」という熱い思いで、弊社に相談に来られます。このお気持ちに応えるため、私どもは、事業計画を初めて作成されるお客様でも、丁寧に一つ一つ確認しながら、一緒に事業計画書の作成や創業融資の申請をサポートいたします。

そして、お客様のビジネスが成功するために、創業融資、会社設立、経理、税務申告など、創業者に必要なサポートをさせていただいております。

まずは創業・起業のこと、融資に関することなどお気軽にご相談ください。お客様にとって最適なアドバイスをさせていただきます。

駒田会計事務所【コマサポ】

代表 駒田 裕次郎

(税理士・公認会計士・認定支援機関)