「不動産業は、自宅でも開業できるのか?」

「店舗を借りる余裕はないけど、独立したい…」

「住宅ローンもあるし、融資が通るのか不安」

不動産業を始めようとされる方で、このように悩んでいる方は少なくありません。

結論から言うと、不動産業(宅建業)は自宅でも開業可能です。

ただし、「なんとなく」で進めると、許可が下りない・融資が通らないというリスクもあります。

この記事では、

- 自宅開業の可否と具体的な要件

- 必要な資金と現実的なライン

- 創業融資の通りやすさと対策

を、実務目線でわかりやすく解説します。

まだ会社を辞めていない段階の方こそ、ぜひ最後までご覧ください。

この段階で知っておくことで、失敗を防げます。

🔸不動産業(宅建業)の自宅開業の具体的条件

🔸許可が下りる事務所要件(独立性・動線・NGパターン)

🔸自宅開業に必要な現実的な資金(300万〜500万円の内訳)

🔸住宅ローンがあっても創業融資を受けられるのか

🔸自宅開業でも融資に通るためのポイントと対策

🔸集客・信用面の弱点を補う具体的な方法

🔸開業するまでの流れ

| 監修: 駒田 裕次郎 駒田会計事務所【コマサポ】代表 | ||

| 【来歴】大手監査法人の経験を活かし、創業支援・補助金サポートを中心とする「駒田会計事務所」を東京・渋谷に設立。資金調達や事業計画の作成、税務や経営相談まで顧客に寄り添うきめ細やかなサポートを提供。 【実績】創業融資・補助金の支援実績は、累計3,000件以上(2026年2月末現在) 【所有資格】公認会計士・税理士・認定支援機関 |  | |

| 「一人ひとりの起業家の成功を願い、日本の未来を明るくする」をモットーに、日々奔走。 | ||

目次

不動産業、中でも宅建業を開業する場合、多額の資金が必要になります。「この資金計画で大丈夫か」「本当に集客できるのか」と不安を感じる方も多いものです。

コマサポでは、

- 無理のない開業資金の考え方

- 創業融資の可能性

- 集客を踏まえた事業設計

を、実務視点で整理するサポートを行っております。まずは無料相談にご連絡ください。

不動産業は自宅でも開業できる?許可と融資の現実ライン

結論|自宅開業は可能だが「生活感の遮断」がカギ

不動産業(宅建業)は、自宅でも開業可能です。

自宅開業のポイントは以下の通りです。

- 宅建業は「生活空間と業務空間の分離」が必須条件

- 資金は300万〜500万円 + 運転資金が現実ライン

- 創業融資が受けられる

不動産業と宅地建物取引業(宅建業)の違いは?

- 不動産業者

不動産を扱うすべての業者(大家、管理会社、デベロッパー、仲介業者) - 宅建業者

不動産業者のうち、免許を持って売買や仲介を行う業者

つまり、入居者募集や不動産売買の仲介、自社物件の売買は宅建業の免許が必要ですが、自社物件を貸す大家業や、管理業務のみの場合は、宅建業の免許がなくても「不動産業」として行うことができます。

不動産業の中でも仲介業で開業される方が多いため、ここからは宅建業を開業する前提で解説を進めていきます。

宅建業で求められる事務所の考え方(独立性・継続性)

宅建業を自宅開業する場合、宅地建物取引業免許の申請時に事務所の審査があり、事務所に対して次のような考え方が求められます。

- 独立性:生活空間と明確に分かれている

- 継続性:継続的に業務を行う拠点である

- 外形性:外部から見て、事務所の形態が整えられている

つまり、家の一角でも開業可能ですが、「事務所として成立しているか」が判断基準になります。詳しくは、後ほど解説いたします。

住宅ローンがあっても融資は受けられる?

住宅ローンがあっても創業融資は利用可能です。

むしろ、「きちんと返済している」「延滞がない」といった実績は、信用力のプラス評価になります。

実際の相談でも、「住宅ローンがあるから無理」と思い込んでいる方は多いですが、それだけで不利になることは基本的にありません。

店舗なし開業のメリット・注意点

自宅での開業には、次のようなメリットと注意点があります。

| メリット | |

| 🔸初期費用・固定費を大幅に抑えられる | |

| 🔸低リスクで独立できる | |

| 🔸時間の融通が利く | |

| 注意点 | |

| 🔹来店型の集客ができない | |

| 🔹信用面で不利になることがある | |

| 🔹プライベートとの切り分けが難しい | |

重要なのは、「注意点を理解したうえで対策すること」です。

自宅で開業するための事務所要件とNGパターン

必須となる3つの事務所要件

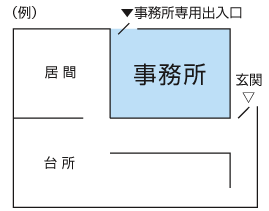

1.生活空間との明確な分離(間仕切り・カーテンはNG?)

「誰が見ても別空間」であることが重要!

家族の生活スペースとは壁やドアで区切られており、独立していることが求められます。カーテンや簡易パーテーションはNGと判断されるケースが多いため、ご注意ください。

2.動線の独立性(入口〜事務所まで)

審査の重要ポイントは次の2点です。

- 来客が生活空間を通らずに入れること

- 家族の生活動線と交差しないこと

例えば、以下のような間取りはOKと判断されます。

OKとNGの条件を整理すると、下記のようになります。

| OK | 入口から直接事務所に入れる動線がある |

| 事務所スペースが壁・ドアで完全に区切られている | |

| リビングや寝室を通らずに来客対応できる | |

| NG | 入口が生活スペースと兼用 |

| カーテンや簡単なパーテーションで区切っているだけ | |

| リビングを通らないと入れない |

3.設備要件(看板・固定電話など)

「事務所としての形態」が整えられていることが重要!

「事務所としての形態」の内容は、以下の通りです。

- 接客スペース(テーブル・椅子)

- 執務スペース(専用の机・椅子)

- 固定電話(推奨*)

- 社名の看板表示

- 宅建業法で定められた標識・報酬の掲示

*携帯電話のみでも認められるケースはありますが、固定電話がある方が「事業実態」として評価されやすい傾向があります。

許可が下りない典型的なNG例

「生活感が残っている状態」はほぼNGです。

<例>

- ベッドや布団が見える

- リビングと兼用

- 子どもの遊び場と同一空間

- 家族と共用スペースがある

居住形態別|開業可否の目安

賃貸マンションや戸建ては、賃貸借契約書で「事業利用不可」としている場合が多く、改装工事も現実的ではないためハードルが高くなります。

| 戸建(持ち家) | 比較的クリアしやすい |

| 分譲マンション | 管理規約の確認が必須 |

| 賃貸 | 大家の許可、契約上の壁あり |

宅建業開業に必要な資金はいくら?自宅開業のリアル

宅建業開業の開業資金

必要になる資金は、以下の通りです。

| 宅地建物取引業免許の申請手数料 | |

| 都道府県知事免許 | 3万3,000円 |

| 国土交通大臣免許 | 9万円 |

| 営業保証金* | |

| 本店 | 1000万円 |

| 支店 | 500万円 |

| 不動産・宅建協会の入会金・年会費 | |

| 各都道府県の宅地建物取引業協会(ハトマーク):50万円、4万8,000円 | |

| 全日本不動産協会(ウサギマーク):46万5,000円、4万3,200円 | |

| 保証協会の入会金・年会費* | |

| 全国宅地建物取引業保証協会(ハトマーク):20万円、6,000円 | |

| 不動産保証協会(ウサギマーク):8万円、9,000円 | |

| 保証協会への弁済業務保証金分担金 | |

| 本店 | 60万円 |

| 支店 | 30万円 |

*営業保証金は、保証協会に弁済業務保証金分担金を納付する場合は免除

*保証協会への弁済業務保証金分担金は、全国宅地建物取引業保証協会・不動産保証協会ともに同額

最低限の開業資金モデル

不動産会社の設立資金は一般的に約400万~1,000万円。最低でも約350~500万円は必要。

宅建業は顧客から高額な契約を任されるため、社会的な信用が重要になります。

そのため、会社の設立はまだ社会的認知度が低い合同会社ではなく、株式会社をおすすめいたします。

| 項目 | 金額 |

| 株式会社の設立費用 | 約25万円 |

| 宅建業免許申請費(知事免許) | 3万3,000円 |

| 宅建協会加入費(入会金・年会費)* | 50万8,200円 |

| 保証協会加入費(入会金・年会費)* | 8万9,000円 |

| 弁済業務保証金分担金 | 60万円 |

| 事務所への改装工事費 | 100〜300万円 |

| 事務所の設備費 | 20〜50万円 |

| 広告費 | 20〜100万円 |

| 運転資金 | 100〜200万円 |

自宅でも資金が必要な理由

「自宅だからお金はかからない」と思われがちですが、不動産業は初期費用が大きいことに加え、下記のような固定費以外のコストが必ず発生します。

- 宅建協会など加盟団体の年会費

- 広告費

- 運転資金

自己資金は「使い切らない方がいい」理由

手元資金は最低3~6か月分の確保を!

自己資金 + 融資 の組み合わせがポイント!

自己資金をすべて開業費に使うと、運転資金が不足し、資金繰りが厳しくなるリスクがあります。特に開業後すぐは、安定的に依頼があるとは限りません。収入がゼロでも最低3~6か月は事業を継続でき、生活もできる金額を手元に確保しておくことが重要です。

実務的には、「一部は手元資金として残す+融資で補う」ことがポイントになります。

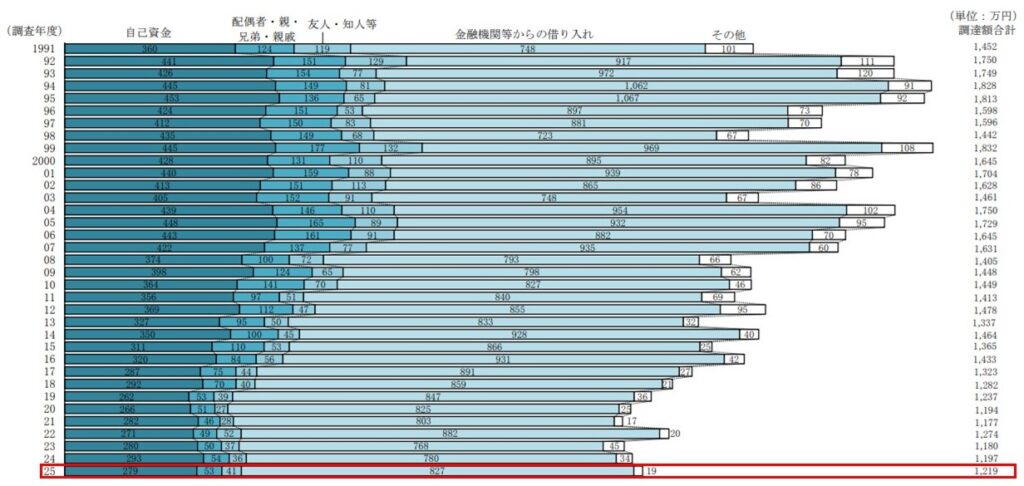

公庫データから見る資金の現実

日本政策金融公庫の「2025年度新規開業実態調査」によると、

開業時の資金調達額 = 平均1,219万円

うち、

自己資金 = 平均279万円(22.9%)

金融機関等からの借り入れ = 平均827万円(67.9%)

となっており、多くの創業者が融資を併用していることがわかります。

▼資金調達額(平均)

自宅開業でも創業融資は通る?審査のリアル

結論:自宅開業でも創業融資は利用できる

自宅開業の場合、規模が小さいので融資は利用できないのでは?と思われる方も多いですが、そんなことはありません。

しかし、民間金融機関は事業実績を重視しますので、実績がない段階で融資を受けることは難しい傾向にあります。

実績がない段階でも融資を受けやすいのが、日本政策金融公庫(以下、公庫)の「新規開業・スタートアップ支援資金」です。公庫は政府系金融機関で、創業を後押ししていますので、多くの創業者に利用されています。

公庫の審査で見られる3つのポイント

日本政策金融公庫の創業融資では、「この事業が継続でき、返済できるか」という観点で総合的に判断されます。

特に重要なのが、以下の3つです。

- 自己資金(事業への本気度と資金繰りの余裕)

- 業界経験(事業の実現性)

- 事業計画(数字の根拠と再現性)

これら3つはそれぞれ独立しているのではなく、「自己資金 × 経験 × 計画」が一貫しているかが見られます。

例えば、

- 経験がある → 売上計画に説得力が出る

- 自己資金がある → 継続性の信頼が上がる

といった形で、全体として評価されます

1.自己資金

総事業費の1/3程度があると評価されやすい!

自己資金は、単に金額だけでなく「どのように準備してきたか」も見られます。見られる内容は、以下の通りです。

- コツコツ貯めてきた過程

- 見せ金ではない(直前入金は注意)

- 開業後の資金的余裕の有無

2.業界経験

「この人なら事業を回せる」と判断される材料をアピール!

不動産業では、実務経験が大きな評価ポイントになります。

しかし、未経験でも、関連経験(営業・接客など)や準備状況で補うことは可能です。「何ができるか」を明確にすることが重要です。

- 仲介・売買・管理などの実務経験

- 営業経験や顧客対応経験

- 前職での実績

3.事業計画

「なぜこの売上が立つのか」を根拠とともに説明!

事業計画は、審査の中でも最も重要な要素の一つです。数字には必ず根拠を持たせ、説明できるようにしておきましょう。

- 売上の根拠(単価・件数・成約率)

- 競合との差別化

- 現実的な収支計画

在職中に準備するメリット(収入証明の強さ)

会社員のうちに準備する最大のメリットは、安定収入の証明ができることです。源泉徴収票と給与明細の2つは、返済能力という観点で審査で非常に有利に働きます。

落ちやすいケースと改善ポイント

創業融資では、「条件を満たしているか」だけでなく、「この事業が継続できるか」が総合的に判断されます。

そのため、以下のようなケースは審査で不利になりやすい傾向があります。

- 自己資金が少なすぎる

→事業への本気度や、資金繰りの余裕に不安を持たれやすい - 計画が曖昧

→「なぜこの事業で利益が出るのか」の根拠が弱い - 収支見通しが甘い

→売上の根拠がなく、現実的な返済が難しいと判断される

しかし、これらは事前に対策することで改善できるポイントでもあります。

- 自己資金

一部を残しつつ、計画的に積み上げる - 事業計画

数字の根拠(客単価・件数・成約率)を明確にする - 収支計画

固定費・変動費を整理し、現実的な利益ラインを設定する

特に重要なのが、「数字に根拠があるか」です。

創業融資では、事業計画の完成度が審査結果を大きく左右します。感覚ではなく、「説明できる計画」に落とし込むことが通過のポイントです。

自宅開業の弱点(集客・信用・住所公開リスク)をどう補う?

自宅開業の弱点(集客・信用・住所公開リスク)

自宅開業はコストを抑えられる一方で、「集客・信用・プライバシー」の3点が弱くなりやすい傾向があります。

- 立地の弱さ(通りがかりの集客が期待できない)

- 看板効果がない(認知されにくい)

- 信用面の不安(店舗がない=不安と感じる顧客もいる)

それぞれ対策を講じることで、十分にカバーすることが可能です。

具体的にみていきましょう。

Web集客・ポータル活用戦略

店舗がない分、Webに集中投資!

「待ち」ではなく「取りに行く」集客を!

立地によっては通りかかりの集客を見込みにくいため、Webへの投資が最も重要になります。

特にポータルサイトは初期集客の中心となるため、優先的に活用すべきです。

- ポータルサイトへの掲載(SUUMO、HOME’Sなど)

- 自社ホームページの作成(会社概要・実績・強みを明確に)

- SNS運用(地域情報・物件情報の発信)

信用面の不安を補うため、自社サイトでは「誰がやっているのか」「どんな強みがあるのか」を明確に!

住所公開リスクと対策

「公開する情報」と「実際の運用」を分けて考えることが重要!

自宅開業では、住所公開によるリスク対策や家族への配慮も必要です。

事務所への来訪を極力避ける営業フローにすることも、一つの方法です。

- 表記方法の工夫

会社概要欄のみなど、最低限の公開にする - 完全予約制にする

飛び込み来客を防ぐ - 接客は外部で行う

売買などの契約場所については宅建業者の事務所が一般的ですが、決まりはありません。

接客はカフェやレンタルスペースなど外部で行うことで、自宅への来訪を避けられます。

家族との運用ルール

家族の理解と運用のルール作りを!

自宅開業では家族の理解を得ることと、運用ルール作りも重要なポイントです。

あらかじめルールを決めておくことで、トラブルやストレスを防ぐことができます。

<ルールを作る項目例>

- 来客時の動線・対応方法

- 電話対応の時間帯

- 生活空間の整理・管理

あなたが開業できるか判断するチェックリスト

以下の項目がすべてYESなら、開業の現実性は高いです。

| □ | 事務所要件を満たしている |

| □ | 自己資金 + 融資の見通しが立っている |

| □ | 十分な業界経験がある |

宅建業開業の流れ

開業までの流れは、大きく2つのグループに分けられます。

- Step1~4、10~11 は経営や営業に関する準備

- Step5~9 は宅建業に関する準備

| Step 1 | 経営形態・業種の決定 |

| Step 2 | 会社の設立・登記 |

| Step 3 | 事業計画書作成 |

| Step 4 | 資金計画・資金調達 |

| Step 5 | 宅地建物取引士の設置 |

| Step 6 | 行政庁へ宅地建物取引業免許の申請 審査期間 : 約30〜60日 |

| Step 7 | 営業保証金の供託 or 保証協会入会 |

| Step 8 | 免許権者による事務所調査 |

| Step 9 | 供託済証の発行・宅建免許証の受領 |

| Step 10 | 開業届などの提出 |

| Step 11 | ホームページ、SNSなどの整備、広告開始 |

| 営業開始 | |

宅建業開業を成功させるポイント

不動産業は参入障壁が比較的低い一方で、「開業後に継続できるか」が大きな分かれ目になります。

そのため、開業前の段階で以下のポイントを整理しておくことが重要です。

- 人脈の有無

- 資格・知識の幅

- 明確な差別化ポイント

融資の審査でも、「この事業は継続できるか」という視点で、人脈・強み・差別化が整理されているかを確認されます。

1.人脈の有無(初期の案件獲得に直結)

不動産業は、紹介や既存のつながりから案件が生まれることも多い業界です。ご自身の人脈を確認し、開業の挨拶などを行いましょう。

- 前職での顧客や取引先

- 金融機関や士業とのつながり

- 地域のネットワーク

2.資格・知識の幅(信頼性の向上)

宅建士は必須ですが、それ以外の知識があることで提案の幅が広がります。特に個人の不動産屋は口コミが少ないため、資格によるアピールで「この人に相談したい」と思ってもらうことが重要です。

- FP

資金計画・住宅ローン相談に対応 - 住宅ローンアドバイザー

顧客に最適なローンプランを提案 - 相続診断士

相続問題の相談に対応 - 賃貸不動産経営管理士

国家資格、賃貸物件の管理や運営を行う - 管理業務主任者

国家資格(管理会社の必置資格)

重要事項説明、管理受託契約の締結、管理事務報告などを行う - 不動産鑑定士

国家資格、不動産の価値を評価

3.明確な差別化ポイント(競争に勝つ軸)

不動産業は競合が多いため、「なぜあなたに依頼するのか」が明確でないと埋もれてしまいます。

「なんでもやる」よりも、「誰に何を提供するか」を絞る方が成果につながりやすいです。

- エリア特化(地域密着)

- 顧客層特化(投資家・ファミリー層など)

- サービス特化(空き家活用・相続・賃貸管理など)

【Q&A】よくある質問

現実的には難しいです。

シェアオフィスを事務所にするためには、自宅開業と同じく、共用部分から顧客の出入口や応接スペースを分離する必要があります。

しかし、シェアオフィスは勝手に改装をすることができず、宅建業の事務所要件を満たすのは難しいのが現実です。宅建業の免許の審査に落ちる可能性が高いため、事務所の候補からは外したほうが無難です。

可能ですが、公庫の融資実行額は自己資金の2~3倍程度になる傾向がありますので、融資とのバランスが重要です。

規約と構造次第です。

管理規約が「事業での使用可」となっており、構造的に事務所専用の入り口を作れる間取りになっていることが必要です。

事務所としての要件を備えていれば、自宅というだけで不利になることはありません。事業計画の内容が重要です。

問題ありませんが、空間と運用ルールの分離が必要です。

まとめ|退職前に知っておきたい不動産開業の現実

不動産業、特に宅建業の自宅開業のポイントは以下の通りでしたね。

- 自宅開業は可能だが、条件が重要

- 資金と融資のバランスがカギ

- 在職中の準備が成功率を左右する

「自宅で本当に許可が取れるのか」

「この資金計画で融資は通るのか」

この2点は、不動産開業を検討している多くの方が不安に感じるポイントです。

実際、事務所要件や資金計画は、少しのズレで「許可が下りない」「融資が通らない」といった結果につながることもあります。一方で、ポイントを押さえて準備すれば、自宅開業でも問題なく許可・融資をクリアできるケースは多くあります。

ご自身の状況で「どこが問題になりそうか」「どう整えるべきか」を整理しておくことで、より安全に開業を進めることができます。

弊社コマサポでは、主に事業計画と資金計画を立てる段階からご相談を開始し、融資の獲得までサポートいたしております。ぜひ無料相談にお問い合わせください。

▼融資の可能性を知る第一歩として、まずは無料診断フォームで簡単に確認してみましょう。

| 👑日本政策金融公庫の創業融資に強い 通常、公庫の創業融資が通る確率は1~2割とも言われていますが、駒田会計事務所では、通過率90%以上の実績でフルサポートいたします。 👑成功報酬型で安心。最短三週間のスピード対応! 成功報酬型なので、安心してご依頼ください。万が一、融資が通らなかった場合には、成功報酬は発生しません。 公庫での面談がご不安な方には、面談時の同席サポートもしております。 👑会社設立や税務会計もまとめてワンストップで提供いたします! 会社設立や税理士顧問、許認可の申請など、ご要望に応じて創業時に必要なサービスをまとめて提供いたします。弊社は税理士・会計事務所であり、司法書士・社会保険労務士・弁護士・行政書士など、経験豊富なパートナーと共に、ワンストップで対応いたします。 |

創業者の皆様は「必ずこの事業を成功させたい!」という熱い思いで、弊社に相談に来られます。このお気持ちに応えるため、私どもは、事業計画を初めて作成されるお客様でも、丁寧に一つ一つ確認しながら、一緒に事業計画書の作成や創業融資の申請をサポートいたします。

そして、お客様のビジネスが成功するために、創業融資、会社設立、経理、税務申告など、創業者に必要なサポートをさせていただいております。

まずは創業・起業のこと、融資に関することなどお気軽にご相談ください。お客様にとって最適なアドバイスをさせていただきます。

駒田会計事務所【コマサポ】

代表 駒田裕次郎 税理士・公認会計士・認定支援機関