「自宅のガレージで、たこ焼き屋を始められないだろうか。」

できるだけリスクを抑えて、小さくスタートしたい。

でも――

- 住宅地で営業しても問題ない?

- 自己資金200万円で足りる?

- 会社を辞める前に融資は相談できる?

- 失敗したら家族に迷惑をかけないか?

こうした不安で歩みを止めている方も多くいらっしゃいます。

結論から言えば、自宅でたこ焼き屋を開業することは可能です。

ただし、「法律」「資金」「生活費」の3点を事前に整理しておくことが前提となります。

本記事では、保健所の許可や用途地域の確認から、日本政策金融公庫の創業融資の現実、さらに「撤退を見据えた設計」まで、実務目線で整理しています。

まだ決断しなくて大丈夫です。

まずは、数字と条件を一緒に整理していきましょう。

🔸自宅でたこ焼き屋を開業できる条件(保健所許可・用途地域)

🔸自宅開業とキッチンカーの違いと費用比較

🔸自宅たこ焼き屋の開業資金の目安

🔸日本政策金融公庫の創業融資を利用する方法

🔸自己資金200万円で開業できるかの判断基準

🔸失敗を防ぐために決めておくべき「3つの数字」

| 監修: 駒田 裕次郎 駒田会計事務所【コマサポ】代表 | ||

| 【来歴】大手監査法人の経験を活かし、創業支援・補助金サポートを中心とする「駒田会計事務所」を東京・渋谷に設立。資金調達や事業計画の作成、税務や経営相談まで顧客に寄り添うきめ細やかなサポートを提供。 【実績】創業融資・補助金の支援実績は、累計3,000件以上(2026年2月末現在) 【所有資格】公認会計士・税理士・認定支援機関 |  | |

| 「一人ひとりの起業家の成功を願い、日本の未来を明るくする」をモットーに、日々奔走。 | ||

目次

日本政策金融公庫の創業融資には、書類作成段階からいくつかのポイントがあります。公庫の認定支援機関でもある弊社コマサポでは、事業計画書の内容から融資審査の面談まで、手厚くサポートさせていただいております。まずは無料相談にお気軽にご連絡ください。

たこ焼き屋の自宅開業までの流れ

たこ焼き屋の自宅開業は、一戸建てのガレージを改装される方が多いです。

ガレージを改装して開業するまでの主な流れは、以下のようになります。

- 開業アイデア

- 市場調査

- 用途地域の確認

- 保健所へ相談(図面・設備について)

- 資金調達(創業融資の申込)

- 改装工事

- 営業許可取得

- 開業

- 税務署などに開業届などを提出

個人事業主での開業の場合、以下のような手続きがあります。

「開業届」と「青色申告承認申請書」は同時に提出すると一度で済ませられます。

【必須】

| 書類名 | 提出先 | 期限 |

| 開業届 | 税務署 | 開業後1か月以内 |

| 事業開始等申告書 | 都道府県税事務所 | 都道府県税事務所が定める期限内 |

【任意】

- 青色申告承認申請書(届出先:税務署)

新規開業の場合は、業務を開始した日から2か月以内に提出

白色申告に比べ節税効果が高い - 商号登録

教室の名称を商号としたい場合は、商標登録を検討する

青色申告承認申請書の提出についてはこちらをご参照ください

→国税庁|青色申告制度

開業届の提出についてはこちらをご参照ください

→国税庁|個人事業の開業届出等手続

商号登録はこちらをご参照ください

→商標登録のいろは|特許庁

自宅でたこ焼き屋は本当に開業できる?【許可と法律の壁】

保健所の許可|ガレージを「食品を扱う部屋」にする条件

たこ焼きを販売するには、保健所の「飲食店営業許可」が必要になります。

改装の図面や設備が、許可を得られる設備基準を満たしているかを確認しましょう。

代表的な設備は次の通りです。

管轄の保健所で必要項目を確認してください。

| 項目 | 内容 |

| 二槽シンク(食器洗浄用) | 食器用と調理器具用 |

| 手洗い専用設備 | 厨房用とトイレ用の分離 |

| 扉付き食器棚 | 埃が入らない構造 |

| 床・壁 | 防水性・耐水性があるもの ガレージはコンクリートでも可 |

| 冷蔵設備 | 外側から温度が確認できると尚可 |

特にガレージの場合、「外部空間」と見なされることがあり、壁の追加設置や床の防水加工など、想定以上の改装費がかかるケースもあります。

「とりあえず始めてみよう」は危険です。

図面ができた段階で保健所に確認することが重要です。

用途地域|住居専用地域でも可能性はある?

都市計画法では「用途地域」が設定されており、地域ごとに建築可能な建物が定められています。例えば、第一種低層住居専用地域では、原則として商業利用が制限されています。

ただし、

- 延床面積の一部のみ店舗利用

- 住居併用店舗(兼用住宅)扱い

といった形で可能になるケースがあるため、自治体の窓口での確認が必須です。

用途地域は自治体に事前確認を!

近隣トラブルを防ぐ3つの設計

住宅街での自宅開業は、「法律」よりも「ご近所」が重要になることもあります。

排気ダクトの高さや向き、消臭フィルターの設置は設備投資の一部として必ず計画に入れておきましょう。

以下の3点は特に配慮を!

- 匂い・煙の排気方向

- 駐車・駐輪の動線設計

- 事前挨拶とプレオープンでの様子見

【重要】住宅ローン契約と住宅ローン控除の確認

持ち家の場合、見落としがちなのが住宅ローンの契約です。

住宅ローン契約には「居住専用」という条項が入っていることが多く、店舗利用が契約違反にあたらないか、事前に金融機関へ確認が必要です。

また、店舗部分の割合によっては、住宅ローン控除や住宅用地の特例が使えなくなる可能性もあるため、必ず開業前に確認しましょう。

自宅開業 vs キッチンカー|費用と撤退リスクを比較

自宅を使った開業には、自宅の一部改装のほかにもう一つ、「キッチンカー」という選択肢があります。

どちらが良いかは、目指す形によって変わります。

ご自身の希望はどのような営業スタイルなのか、費用面との比較で決定するといいでしょう。

撤退しやすさという視点

あまり考えたくはないことですが、意外と重要なのが「辞めるときはどうするか」です。

「原状回復しやすいDIY設計」や「車両売却可能なキッチンカー」、最初にどのような状況になったら撤退するかというラインを決め、撤退時の費用を試算しておくと精神的負担は軽くなります。

それぞれの特徴

自宅は地域の「お店」になれる可能性がある一方、キッチンカーは立地を変えられる強みがあります。

| 比較項目 | 自宅改装(店舗) | キッチンカー |

| 将来性 | 地域に根ざした「店」になる | イベント出店など横展開が可能 |

| 必要な資格 | 食品衛生責任者資格 | 食品衛生責任者資格 |

| 保健所許可 | 飲食店営業許可 →比較的通りやすい | 飲食店営業許可 →給排水の制約が厳しい |

| 撤退リスク | 原状回復が大変な場合も | 車両を売却すれば現金化しやすい |

飲食店営業許可は、営業する全地域の保健所の許可が必要です。

ひとつの営業許可証で都道府県内全域で出店できる場合(一円営業可能)と、県内の一部地域のみで出店できる場合とがあるため、事前確認が必須です。

初期費用と運転資金

| 比較項目 | 自宅改装(店舗) | キッチンカー | |

| 初期費用 | 総額200~300万円 | 300〜500万円(減価償却可能) | |

| 内・外装工事 | 30万円〜150万円 | ||

| 厨房機器 | 20万円〜50万円 | ||

| 看板・備品 | 10万円〜 | ||

| 固定費用 | 水道・光熱費 固定資産税 | 水道・光熱費 自動車重量税 自動車税 | |

| 運転費用 | 原価(材料費) 消耗品費 宣伝・広告費 店主の生活費 | 原価(材料費) 消耗品費 ガソリン代 宣伝・広告費 店主の生活費 | |

| その他費用 | 生産物賠償責任保険(PL保険) 火災保険 | 生産物賠償責任保険(PL保険) 車検費用 自動車保険 | |

自宅を店舗にすると固定資産税や光熱費はどうなる?

自宅の一部を事業用にする場合、確定申告で光熱費や固定資産税を「事業割合」に応じて経費にできます(家事按分)。ただし、店舗面積が広すぎると住宅ローン控除に影響が出るケースもあるため、税務上の線引きは事前に確認しておきましょう。

家事按分については、以下の記事で詳しく解説しています。

自己資金200万円で足りる?融資で「手元資金を守る」考え方

ここからは事業計画や融資など、お金面について解説していきます。

銀行などの民間金融機関は、事業実績がない段階では融資の利用が難しいです。

そのため、創業を後押ししている政府系金融機関である日本政策金融公庫(以下、公庫)の創業融資を中心に説明をしていきます。

公庫がチェックする3つの数字

次の3つの数字に対し、根拠ある説明ができることが重要です。

- 開業の現実性

本当に営業できる状態なのか、自己資金や事業計画が見られます - 資金計画の妥当性

必要な費用が抜け落ちていないか、損益分岐点は適切か、借入額は現実的かが確認されます - 継続性・再現性

生活費との整合性や、継続的に返済できる見込みがあるかが重視されます

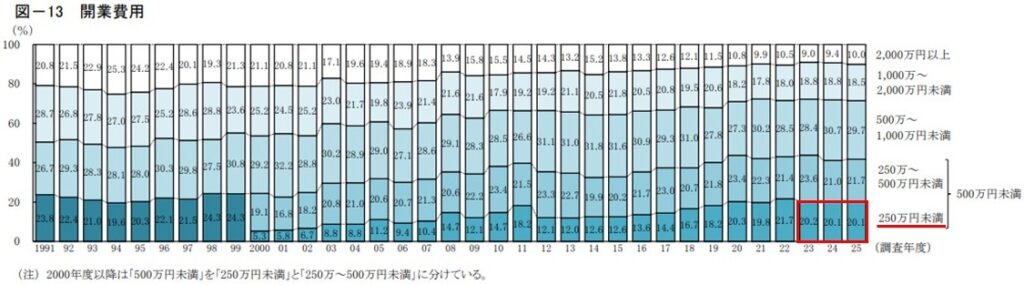

日本政策金融公庫の「新規開業実態調査」によると、開業者の平均自己資金は200〜300万円台です。自己資金200万円は、決して少なくない金額ですが全額を使い切るのは危険です。

なぜ自己資金だけで開業はリスクが高いのか

手元資金がゼロになると、

- 天災など、突発的なトラブルに対応できない

- 自己資金不足で融資が受けられない

といった状況に陥ります。

自己資金にプラスして融資を活用することで、現金を温存できるメリットがあります。

また、開業後すぐに黒字化するとは限らないため、当面の生活費も確保しておく必要があります。そのため、利益がゼロでも最低でも6か月は事業が継続でき、生活もできる資金を残しておくことが重要です。

「200万円あるから借りない」ではなく、「200万円あるからこそ計画的に借りる」という考え方もあります。

公庫の融資実行額は、自己資金の約2~3倍!

自己資金200万円の場合、融資実行額は約600万円。

自宅改装とキッチンカーのどちらも初期費用がまかなえます。

会社を辞める前に事業計画書の作成を!

事業計画は、退職後に作るより在職中に準備する方が安全です。

安定収入がある状態で事業計画を立てる方が、時間的にも心理的にも余裕を持てます。

失敗を防ぐために決めておく3つの数字

① 損益分岐点|赤字を抜ける「最低販売数」は?

1日何パック売れば黒字かを、具体的な数字で把握することが重要です。

例えば、350万円を7年(84回)で借りた場合、毎月の返済額は約4.5万円前後です。

これを例にシミュレーションしてみましょう。

たこ焼き屋は月いくら売れば成り立つ?リアルな収支モデル

- 単価:500円(1パック)

- 営業日数:月22日

- 原価(材料費)率:30%

350万円を7年(84回)返済

毎月の返済額は約4.5万円

STEP1. 毎月必要なお金(固定費+生活費+返済)を決める

まずは、毎月必ず発生する支出の総額を把握します。

- 光熱費・雑費 → 50,000円

- 融資返済 → 45,000円

- 生活費(最低ライン)→ 250,000円

合計:345,000円

STEP2. 粗利(売上−材料費)を出す

原価率30% → 粗利率70%

STEP3. 必要売上を逆算する

必要粗利 345,000円 ÷ 粗利率 0.7 = 492,857円(約49.3万円)

STEP4. 必要販売数を逆算する(単価500円)

月の必要販売数:492,857円 ÷ 500円 = 約986食

1日あたり(22日営業):986食 ÷ 22日 = 約45食/日

結論:最低ラインは「1日45食」前後

たこ焼き屋の収益モデル比較(45食・60食・80食)

- 単価:500円(1パック)

- 営業日数:月22日

- 原価(材料費)率:30%

| 項目 | 45食/日 | 60食/日 | 80食/日 |

| 最低ライン | 安定ライン | 人気店ライン | |

| 1日の売上 | 22,500円 | 30,000円 | 40,000円 |

| 月商 | 495,000円 | 660,000円 | 880,000円 |

| 材料費(30%) | 148,500円 | 198,000円 | 264,000円 |

| 光熱費・雑費 | 50,000円 | 50,000円 | 60,000円 |

| 融資返済(例) | 45,000円 | 45,000円 | 45,000円 |

| 残り(生活費の原資) | 約25万円 | 約36万円 | 約51万円 |

売上は「日次の積み上げ」です。融資審査でも、この「数字の筋道」が重要です。

「1日60人、近所の人が買いに来てくれる計画」をどう作るか。

この具体的な数字こそが、融資審査を通るだけでなく、経営上の最強の武器になります。

② 家族の生活費を守る最低売上

家計にいくら必要か、その分を含めて売上目標を設定します。

上の例では、毎月の生活費を25万円に設定していますが、現在の家族構成だけでなく、今後のライフステージの変化もふまえた金額を設定することが重要です。

③ 撤退ラインを決める

半年で黒字化しなければ一度見直すなど、期限を決めておけば冷静に対応できます。

自宅たこ焼き屋でよくある3つの失敗

一部はすでにお話していますが、よくある失敗は次の3つです。

① 立地を軽視する

住宅地の場合、「人通り」がほとんどないことがあります。

自宅の場所が

- 小学校など学校の通学路沿い

- スーパーなど商業施設の近く

などの条件がないと、想像以上に集客が難しいことがあります。

② 資金を使い切る

自己資金だけで開業し、設備や改装費、看板などにお金を使いすぎると開業後の生活費が不足するケースがあります。

③ 撤退ラインを決めていない

意外と多いのが、

- 売上が伸びない

- 赤字が続く

といった状況でも続けてしまうケースです。

例えば半年で月売上40万円を超えなければ見直すなど、事前に撤退する基準を決めておくことが重要です。

自宅たこ焼き屋に向いている人

次のような方は、自宅開業と相性が良い傾向があります。

- 地域に知り合いが多い

- 副業から始めたい

- 固定費を抑えて小さく始めたい

- 接客が好き

特に、住宅街では地域コミュニティに溶け込めているかが重要になります。

おすすめの資金調達法

個人事業主でたこ焼き屋を開業する際に、おすすめの資金調達法を解説します。

| 日本政策金融公庫 | 創業時に最もおすすめ |

| 保証協会付融資 | 創業時でも利用しやすい |

| 制度融資 | 低金利が魅力 |

| <東京都> 女性・若者・シニア創業サポート2.0 | 低金利が魅力 |

| 補助金・助成金 | 返済不要 |

1.公庫の創業融資(新規開業・スタートアップ支援金)

公庫の創業融資は、正式名称を「新規開業・スタートアップ支援金」といいます。

公庫を代表する融資制度で、個人事業主の方にも数多く利用されています。

創業時や女性の場合など条件に当てはまると金利が下がり、さらに条件は併用もされるため、総合的にみて最もおすすめの融資制度です。

| メリット | |

| 🔸申込みから融資実行までが早い(1か月~1か月半程度) | |

| 🔸保証人は個人・法人ともに原則不要 | |

| 🔸創業したての場合、金利を0.65%優遇 | |

| 🔸女性、35歳未満・55歳以上の男性の場合、特別利率が適用 | |

| 注意点 | |

| 🔹保証協会付融資や女性・若者・シニア創業サポート2.0に比べると金利が高い | |

▼創業融資の概要

| 項目 | 内容 |

|---|---|

| 対象者 | 以下のいずれかに該当する方が対象です。 🔷これから新たに事業を始める方 🔷事業開始後おおむね7年以内の方 |

| 融資限度額 | 7,200万円(うち運転資金は4,800万円まで) |

| 金利 | 基準金利:2.30~4.70% *決算が2期未満の方は、原則として0.65%(雇用の拡大を図る場合は0.9%)引下げ |

| 返済期間 | 🔷設備資金:20年以内 🔷運転資金:10年以内 *うち据え置き期間5年以内 |

| 担保・保証人 | 原則不要 |

| 自己資金 | 要件は明記されていませんが、融資希望額の30%程度が望ましいです |

*参照:日本政策金融公庫|新規開業・スタートアップ支援資金

▼女性、35歳未満・55歳以上の男性の場合

| 項目 | 内容 |

| 対象者 | 🔷新たに事業を始める方 🔷事業開始後おおむね7年以内の方 ➕下記の条件を満たす方 ◻️女性 ◻️35歳未満の男性 ◻️55歳以上の男性 |

| 融資限度額 | 7,200万円 運転資金は4,800万円まで |

| 金利 | 特別金利A 1.90~4.30% *決算が2期未満の方は、原則として0.65%(雇用の拡大を図る場合は0.9%)引下げ |

| 返済期間 | 🔷設備資金:20年以内 🔷運転資金:10年以内 *うち据え置き期間5年以内 |

| 担保・保証人 | 原則不要 |

*金利は令和8年3月2日現在のものです。最新の金利情報を公庫のHP(金利情報 小規模事業者/個人事業主の方【国民生活事業】)でご確認ください。

*参照:日本政策金融公庫|新規開業・スタートアップ支援資金

2.保証協会付融資

「保証協会付融資」は、融資実行者は民間金融機関ですが、信用保証協会があなたの債務保証をすることが条件になっている融資です。

債務保証がつくことで、実績がない段階でも融資審査に通りやすくなります。大手銀行のほか、信用金庫など地域の民間金融機関で相談を受け付けています。

保証料が発生するため他の融資制度に比べ負担総額が高くなりますが、より確実に資金を確保したい場合や、将来的にプロパー融資を目指す方におすすめです。

プロパー融資とは?

プロパー融資とは、信用保証協会の保証なしで金融機関が直接融資する融資形態のことです。

創業時は事業実績が少なく信用力が低いため、審査通過はハードルが高いです。

| メリット | |

| 🔸創業時でも融資を受けやすい | |

| 注意点 | |

| 🔹申請から融資実行まで時間がかかる(2~3か月程度) | |

| 🔹他の制度に比べると金利が高い | |

| 🔹金利に加えて「保証料」が発生する | |

▼保証協会付融資の仕組み

3.制度融資

制度融資は、創業時の融資では日本政策金融公庫に次ぐ王道の融資で、保証協会付融資に自治体が金利や保証料の補助を行うという仕組みです。

自治体を通すため、融資実行までに約2~3か月ほど時間がかかることが多いですが、保証協会付融資よりも実質的に低い金利で融資を受けられます。

自治体によって補助内容が異なり、東京都では「東京都中小企業制度融資」、渋谷区では「区の中小企業事業資金融資あっせん制度」といったように、各都道府県・市区町村ごとに独自の制度が用意されています。

ただし、補助がない自治体もありますので、事前確認が必要です。

| メリット | |

| 🔸金利が非常に低い(1%未満の場合もある) | |

| 注意点 | |

| 🔹申請から融資実行まで時間がかかる(3~4カ月程度) | |

| 🔹多くの場合、個人保証を求められる | |

| 🔹事業計画書の指導を受ける必要がある | |

▼制度融資の仕組み

どれが自分に合うか迷ったら、以下の記事をご覧ください。

<東京都>女性・若者・シニア創業サポート2.0

東京都が実施している創業支援制度で、以下の条件に該当する方におすすめな資金調達方法です。

東京都内で創業する方で、女性・若者(39歳以下)・シニア(55歳以上)の方

金利が低く魅力的ですが、金融機関が直接融資を行う「プロパー融資」のため、一般的な制度融資と比べ、審査のハードルはやや高めになる傾向があります。

| メリット | |

| 🔸金利が非常に低い(1%以内) | |

| 注意点 | |

| 🔹プロパー融資のためハードルが高い | |

| 🔹何度か東京都の窓口に通い、事業計画書の指導を受ける必要がある | |

▼女性・若者・シニア創業サポート2.0の概要

| 項目 | 内容 |

| 対象 | 都内における下記の条件にあてはまる方 ▫️女性 ▫️若者(39歳以下) ▫️シニア(55歳以上) ▫️創業の計画がある または 創業後5年未満(女性は7年未満)の方 ▫️地域の需要や雇用を支える事業(NPO等も含む) |

| 融資限度額 | 女性 ▫️2,000万円以内 ▫️運転資金のみは1,000万円以内 |

| 女性以外の方 ▫️1,500万円以内 ▫️運転資金のみは750万円以内 | |

| 金利 | 固定金利1%以内 |

| 返済期間 | ▫️10年以内 ▫️据置期間3年以内 |

| 担保・保証人 | 担保:無担保 保証人: ▫️個人事業主は不要 ▫️法人は必要となる場合がある |

*条件・金利:2026年2月時点

*最新の事業概要は公式サイトをご確認ください。

補助金・助成金

補助金や助成金は返済不要のため、融資とあわせて検討することをおすすめいたします。

補助金とは

主に経済産業省が管轄し、事業の立ち上げや拡大、研究開発などを支援する返済不要の資金のこと。審査を経て、採択された事業者に支給される。

助成金とは

主に厚生労働省が管轄し雇用促進や待遇改善を目的とした、返済不要の資金のこと。条件を満たせば支給される。

| 名称 | 種類 | 概要 | 例 |

| 小規模事業者持続化補助金 | 補助金 | 地域の雇用や産業を支える小規模事業者に対し、要件を満たす取り組みに使った経費の一部を補助する | 店舗・事務所の改装費、Webサイト制作・開発費など |

| IT導入補助金 | 補助金 | ITの導入に関連する経費を対象に、その一部を補助する | 個人事業主のパソコン購入費など |

| 創業助成金(東京都中小企業振興公社) | 助成金 | 都内の創業者に対し、創業初期の必要経費のうち400万円までを助成する | 賃借料、広告費など |

補助金や助成金は、返済不要という大きなメリットがある一方で、以下のような注意点もあります。

- 後払いの形式で提供され、立替金が発生する

- 申請には必要な書類や情報提供が多く、手続きが複雑で時間がかかる

- 補助金は採択される必要があり、申請すれば受給できるものではない

- 受給後に、実施内容や成果を報告する必要がある場合があり、報告内容が不十分な場合は減額される可能性がある

詳しい内容は以下の記事で解説しております。

開業前チェックリスト

自宅でたこ焼き屋を始める前に、次の項目を確認しましょう。

このチェックが終わっていると、開業準備はかなり進んでいる状態です。

| □ | 用途地域の確認 |

| □ | 保健所への事前相談(図面・設備について) |

| □ | 飲食店営業許可の条件確認保健所への事前相談 |

| □ | 住宅ローン契約の確認 |

| □ | 開業資金の整理 |

| □ | 創業融資の検討 |

| □ | 損益分岐点の計算 |

迷っているなら、まずは数字の整理から

初期費用や損益分岐点の計算など、必要な数字を自分で整理できる方もいらっしゃいますが 、次のような場合は融資に詳しい税理士などの専門家に相談することをおすすめいたします。

- 損益分岐点の計算に不安がある

- 住宅ローンへの影響が不安

- 融資が通るか見通しが欲しい

- 家族を説得する材料が欲しい

相談=契約ではありません。 むしろ「整理のための時間」と考えて早期にご相談いただいた方の方が、納得がいく結果につながる傾向があります。

【相談するメリット】

- セカンドオピニオンとして

「今の計画に無理がないか」を第三者の視点で確認するだけでも、漠然とした不安は消えます - 相談すると整理されること

自分の強みの言語化、必要な資金の具体化、そして「今、無理に動かなくてもいい理由」が見つかることもあります

【Q&A】よくある質問

基準を満たせば可能です。自治体には用途地域を、保健所には設備基準の事前相談をしておくことが重要です。

目安は融資希望額の30%ですが、金額よりも事業計画の合理性や自己資金を貯めてきた経緯が重要です。

店舗割合によっては、住宅用地特例が外れる可能性があります。

排気設計と事前挨拶が鍵になります。理解を得られるような丁寧な説明が重要です。

可能です。むしろ、そのほうが安全です。

まとめ

自宅でたこ焼き屋を始めることは、夢物語ではありません。

ただし、感覚ではなく数字と条件で判断することが重要です。

- 用途地域と設備基準の確認

- 住宅ローンへの影響

- 生活費を含めた資金計画

- 融資を活用した手元資金の確保

ここまで整理できれば、「やるか・やらないか」は冷静に判断できます。

もし今、「自分の場合はどうだろう」と迷っているなら、まずはご自身の条件を一度整理してみるところから始めてみてはいかがでしょうか。

大きな決断の前に、小さな整理を。

これが、失敗を避ける一番の近道です。

弊社コマサポでは、無理に契約を迫ることも、決断を急がせることもありません。小規模な自宅開業こそ、資金設計が重要です。まずはお気軽に無料相談にご連絡ください。

▼融資の可能性を知る第一歩として、まずは無料診断フォームで簡単に確認してみましょう。

| 👑日本政策金融公庫の創業融資に強い 通常、公庫の創業融資が通る確率は1~2割とも言われていますが、駒田会計事務所では、通過率90%以上の実績でフルサポートいたします。 👑成功報酬型で安心。最短三週間のスピード対応! 成功報酬型なので、安心してご依頼ください。万が一、融資が通らなかった場合には、成功報酬は発生しません。 公庫での面談がご不安な方には、面談時の同席サポートもしております。 👑会社設立や税務会計もまとめてワンストップで提供いたします! 会社設立や税理士顧問、許認可の申請など、ご要望に応じて創業時に必要なサービスをまとめて提供いたします。弊社は税理士・会計事務所であり、司法書士・社会保険労務士・弁護士・行政書士など、経験豊富なパートナーと共に、ワンストップで対応いたします。 |

創業者の皆様は「必ずこの事業を成功させたい!」という熱い思いで、弊社に相談に来られます。このお気持ちに応えるため、私どもは、事業計画を初めて作成されるお客様でも、丁寧に一つ一つ確認しながら、一緒に事業計画書の作成や創業融資の申請をサポートいたします。

そして、お客様のビジネスが成功するために、創業融資、会社設立、経理、税務申告など、創業者に必要なサポートをさせていただいております。

まずは創業・起業のこと、融資に関することなどお気軽にご相談ください。お客様にとって最適なアドバイスをさせていただきます。

駒田会計事務所【コマサポ】

代表 駒田裕次郎 税理士・公認会計士・認定支援機関