はじめに:創業融資の不安、この記事一本で全て解消します【税理士監修】

資金調達を考えたときに、「創業融資って何から始めればいい?」「手続きの流れが複雑でわからない…」「もし審査に落ちたらどうしよう…」そんな不安の声を多く聞きます。

でも大丈夫です。

結論からお伝えすると、創業融資を成功させる最大のカギは、①事業計画書、②自己資金、③面談の3つです。

この記事を読めば、創業融資の流れや、審査を通過するために必要な知識をしっかりと身につけていただけることをお約束します。

この記事で分かること

🔶創業融資の流れ

🔶事業計画書:記入例テンプレート&書き方のポイント

🔶自己資金:必要な金額の目安&自己資金として認められるもの・認められないもの

🔶相談先:日本政策金融公庫 or 地域の信用保証協会(制度融資)の比較表

🔶申し込みから融資実行までの詳細内容

🔶審査通過率をさらに高める秘訣

監修:駒田 裕次郎

駒田会計事務所【コマサポ】代表

【来歴】大手監査法人の経験を活かし、創業支援・補助金サポートを中心とする「駒田会計事務所」を東京・渋谷に設立。資金調達や事業計画の作成、税務や経営相談まで顧客に寄り添うきめ細やかなサポートを提供。

【実績】創業融資・補助金の支援実績は、累計3,000件以上(2025年1月末現在)

【所有資格】公認会計士・税理士・認定支援機関

「一人ひとりの起業家の成功を願い、日本の未来を明るくする」をモットーに、日々奔走。

目次

創業融資を検討しているけれど、不安があるという方は安心してください。

ひとつひとつ整理しながら進めれば、融資のハードルはぐっと低くなります。

この記事では、「創業融資に必要な全知識」と「創業融資の流れを7ステップ」で分かりやすく解説します。

コマサポでは、日本政策金融公庫の申請代行サポートを行っております。

書類準備・創業計画書の作成サポートから面接対策までトータルサポートしているので、不安がある方は、ぜひお気軽にご相談ください。

ステップ0:最重要!創業融資の申し込み前に必ず準備すべき3つのこと

融資の成否は、申し込み前の準備で9割決まります。

事業計画の完成度や自己資金、面談対策など「どれだけ万全に準備できているか」が重要です。

ここでは、準備すべき3つのポイントを解説します。

1. 全ての土台となる「事業計画書」の作成

審査において、事業計画書はもっとも重要な書類です。

なぜなら、金融機関に対するプレゼン資料であり、自身の事業の設計図でもあるからです。

どれだけ素晴らしいアイデアや熱意があっても、計画書の内容が曖昧であれば、審査通過は難しくなります。

各項目の書き方のポイントや、書き方の具体例を参考にしながら作成すれば、完成度の高い事業計画書に仕上げることができます。

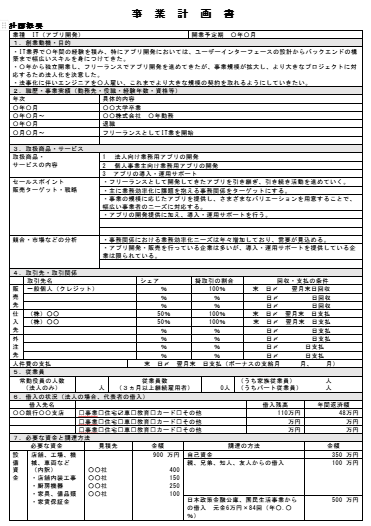

📄創業計画書 フォーマット

日本政策金融公庫の指定フォーマットはこちらからダウンロードできます。

日本政策金融公庫の指定フォーマットはこちらからダウンロードできます。

出典:日本政策金融公庫

📄創業計画書 アプリ開発 テンプレート(コマサポ作成)

![]()

![]()

ファイルを保存する際は、必ず下記の手順を行ってください:

- ファイルを選択

- 「コピーを作成」オプションを選択

- 新しい名前で保存

- 保存

その他業種の創業計画書記入例(コマサポ作成)は、下記の記事に掲載しております。書き方のポイントも詳しく解説していますので、ぜひご一読ください。

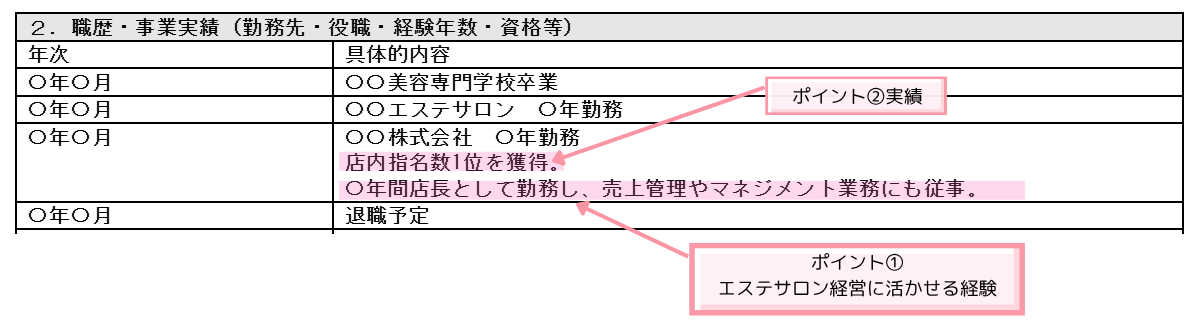

創業動機・経営者の経歴

創業動機は、「なぜこの事業を始めるのか」を伝える重要な項目です。

創業する背景や熱意を具体的に記載することで、事業に対する本気度を金融機関に伝えることができます。

職歴や経験は、今までの職歴と経営に役立つ経験やスキルを具体的に記載しましょう。

今までの経験が今回の事業にどう活かせるのかをアピールすることで、事業計画の説得力が高まります。

📝書き方の具体例(エステサロン)

🚩ポイント

✅創業動機に盛り込むべき必須要素を入れる

①なぜこの事業なのか?体験・過去の経験を記載する

②誰のどんな問題を解決したいのか?課題認識・社会的ニーズを記載する

③事業アイデアへの着想など

④この事業で何を成し遂げたいのか?事業への情熱とビジョンを記載する

⑤なぜ「今」なのか?事業開始のタイミングの妥当性を記載する

⑥事業がもたらすプラスの影響を記載する

✅熱意をストーリーで語る

単に事実や数字を並べるだけでは、熱意やビジョンは伝わりにくいです。

そのため、事業を始めるに至った経緯をストーリーで伝えましょう。

🚩ポイント

✅経営に活かせる経験や実績を分かりやすく記載する

店長としてのマネジメント経験や顧客管理の実績など、経営に活かせる経験を記載しましょう。

また、取得している資格や受賞歴、顕著な実績(資格取得、店舗内指名数1位、月間リピート率〇%以上など)があれば記載します。

下記の記事で、動機の書き方を詳しく解説しています。よろしければご一読ください。

取扱商品・サービス

ここでは、担当者が開業する事業の内容を正確に理解できるよう、提供するメニューやサービス内容を具体的に記載しましょう。

具体的でわかりやすい内容で記載することで、融資担当者に「この事業は現実的で、集客や売上の見通しが立てられている」と判断してもらいやすくなります。

📝書き方の具体例(エステサロン)

🚩ポイント

✅具体的に説得力のある内容を心かける

| 🔹取扱商品・サービス内容 | メニュー構成と料金を明確に記載する |

| 🔹セールスポイント・ 販売ターゲット・戦略 | どのような特徴のサービスを、どの層に、どのように届けるのか記載する |

| 🔹競合・市場などの分析 | ▫️開業予定地の周辺状況や競合店との違い(価格・サービス・雰囲気など) ▫️自店の優位性を記載する |

| 🔹集客方法 | 実施予定の集客手段(InstagramなどのSNS活用、ホットペッパービューティーへの掲載、チラシ配布、紹介制度など)を記載する |

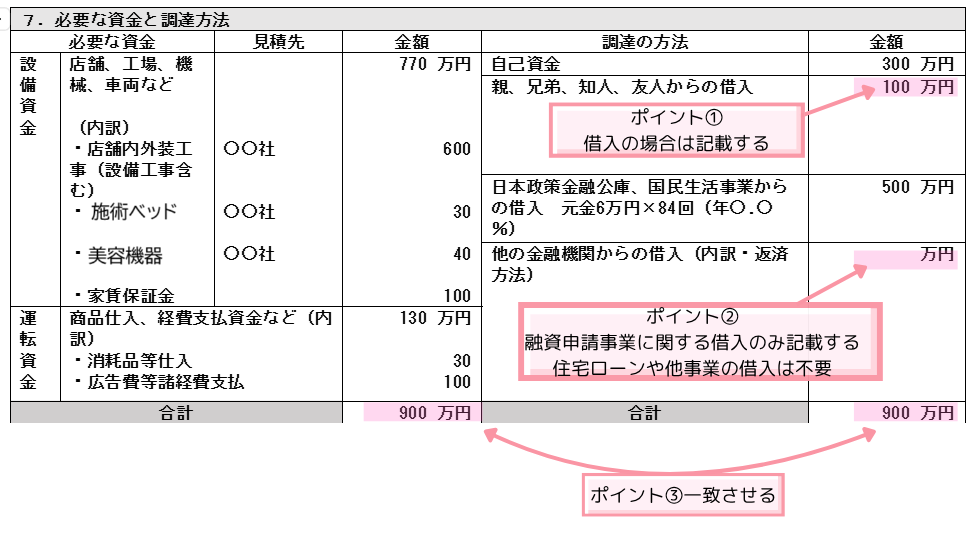

必要な資金と調達方法

必要な資金は、「設備資金」と「運転資金」に分けて計算しましょう。

それぞれの見積もりをもとに、なぜその金額が必要なのかを具体的に記載しましょう。

設備資金:一時的に必要な資金のことで、店舗や事務所の敷金・礼金や備品などにかかる費用です。

運転資金:継続的に使う資金のことで、家賃、人件費、広告費、仕入れ費用などにかかる費用です。

📝書き方の具体例(エステサロン)

🚩ポイント

✅見積書を参考資料として提出する

設備費用で購入する予定のものは、見積書を参考資料として提出することで金額の信ぴょう性が増します。

✅「必要な資金」と「調達方法」の合計金額は必ず一致させる

合計金額は必ず一致させましょう。

もしも自己資金が少なく調達資金の合計金額が足りない場合は、必要な資金を見直すか自己資金を増やす方法(家族から資金支援を受ける、みなし自己資金など)を検討しましょう。

事業の見通し(収支計画)

創業融資で不合格になる最大の原因の一つが、売上予測の甘さです。

単なる「希望的観測」に基づく計画ではなく、過去のデータや市場動向など客観的な根拠に基づいて売上を算出することが重要です。

売上 = 客単価 × 1日の客数 × 月間営業日数【1日の客数の基本式】

1日の客数 = 座席数 × 回転数 × 稼働率上記のように、客単価・席数・回転率・稼働率・営業日数といった具体的な要素ごとに数字を組み立てることで、説得力ある売上予測になります。

📝書き方の具体例(エステサロン)

🚩ポイント

✅予測値を設定して記載する

予測値は「なぜその数字になるのか」根拠を具体的に記載しましょう。

✅平日と休日で客数が異なる場合は分けて記載する

こうすることでリアルな予測が立てられます。

✅開業当初と軌道に乗った後で数値を変える

「経験上、創業当初の1.5倍に増加見込み」など具体的な根拠をもとに、軌道に乗った後で数値を変えることで、数字に説得力が増します。

2. 信頼の証となる「自己資金」の準備

自己資金は事業の本気度や熱意を測るポイントになります。

開業のために、コツコツと計画的にお金を貯めてきた人は「やる気がある」「計画性がある」と見なされます。

自己資金は、融資希望額の1/3を目安に用意すると安心です。

💴自己資金の具体例

| 項目 | 内容 | 詳細・注意点 |

| 👍認められる | ⭕ 個人の預貯金 | 自分名義の預貯金通帳に貯めたもの |

| ⭕ 家族名義の預貯金通帳に貯めたお金 | 配偶者や子供の承諾を示す書類(同意書、委任状等)の提出が必要 | |

| ⭕ 返済義務のない、贈与されたお金 | 金融機関により、認められない場合があります | |

| ⭕ 自身の退職金 | 退職証明書、退職金支給明細書などの提出が必要 | |

| ⭕ 解約返戻金がある保険や学資保険 | 保険証券や解約証明書などの提出が必要 | |

| ⭕ 自己資産(不動産や株式など)を売却したお金 | 資産の価格や売却日等の証明になる書類の提出が必要 | |

| ⭕ 第三者割り当て増資 | 株式の譲渡・譲受に関する契約書や株主名簿などの書類が必要 | |

| ⭕ みなし自己資金 | 創業準備や開業後に事業のためにすでに支払ったお金を自己資金として認めてもらうこと | |

| ❎認められない | 🚫 通帳に入れていないお金 | タンス預金など |

| 🚫 一時に大きな金額が入金されているもの | 入金された経緯を証明できる書類を提出すれば、自己資金と認められる可能性あり | |

| 🚫 返済義務のある、人から借りたお金 | 金融機関から借入れた資金や親戚などから借り入れたお金 |

⚠️注意点

🔹開業のためにコツコツ貯めてきたお金でも、預貯金通帳に入金していない「タンス預金」は自己資金と認められません。

🔹一時的に他金融機関からお金を借りて、自己資金があるように見せかける「見せ金」は必ずバレます!絶対にやめましょう。

発覚した場合は一発アウトで審査に落ちるだけでなく、今後の融資審査に影響します。

🔹審査では通帳の履歴や入金の流れもチェックされます。

給与や売上からコツコツと積み立ててきた実績が見えることが理想です。

もしタンス預金などを自己資金に含める場合は、入金された経緯を証明できる書類をあわせて提出しましょう。

下記の記事で、自己資金について解説しています。申請前にぜひご一読ください。

3. 相談先の検討と情報収集

いきなり申し込むのではなく、まずは相談から始めることをおすすめします。

相談先としては、日本政策金融公庫と、信用保証協会(制度融資)の2つがあります。

それぞれの特徴を表にまとめましたので、ご自身の状況に合う融資制度を確認しましょう。

| 項目 | 🪙日本政策金融公庫 | 🏦民間銀行(制度融資) | ||

| ✅審査のスピード | ◎ | 早い | 〇 | やや時間がかかる |

| ✅金利 | 〇 | 標準的 | ◎ | 自治体の補助で低くなる場合も |

| ✅審査の難易度 | 〇 | 創業者に協力的 | △ | 公庫よりは厳しい傾向 |

| ✅融資額の上限 | 〇 | 比較的高め | △ | 保証協会の枠に依存 |

| ✅自己資金要件 | 〇 | 緩和傾向あり | △ | 厳しく見られる傾向 |

| ✅保証人・担保 | ◎ | 原則不要 | △ | ケースによる |

| ✅口座開設の必要性 | ◎ | 不要 | △ | 必要 |

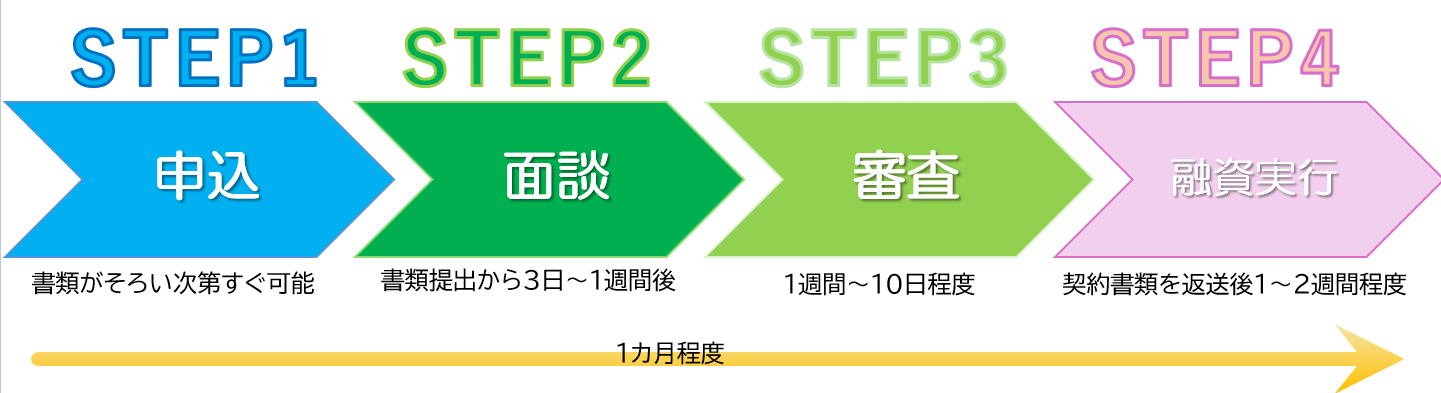

【実践編】創業融資の申し込みから実行までの全4ステップ

ここからは、創業融資の申し込みから融資実行までの流れを、日本政策金融公庫を例に具体的なアクションとあわせてわかりやすく解説していきます。

ステップ1:必要書類を揃えて金融機関へ申し込み

まず申請予定の金融機関に相談をして、申請の意思を伝えましょう。

支店に来店する方法の他に「相談ダイヤル」や「Web相談」を実施している金融機関が多いです。

その後、必要書類を用意し正式に申込をします。

📄必要書類(日本政策金融公庫)

| 条件 | 書類名 | 入手場所 | ワンポイント アドバイス |

| ☑️必須書類 | 創業計画書 | 日本政策金融公庫 | 最重要書類です。 しっかり作成しましょう。 |

| 本人確認書類(顔写真付き) 🔹運転免許証 🔹マイナンバーカード 🔹パスポート | – | スキャンでもスマホ撮影でも可。 裏面に記載がある場合は両面とも提出が必要です。 | |

| ☑️郵送で申請する ※現在はインターネット申込が主流です。 | 借入申込書 | 日本政策金融公庫 | 記入例を参考に作成しましょう。 |

| ☑️法人 | 登記簿謄本(履歴事項全部証明書) | 🔹法務局の窓口 🔹登記ねっと 供託ねっと(ネット申請) | 法務局の窓口は即日発効ですが、ネット申請は手元に届くまで時間がかかります。 |

| ☑️許認可等が必要な業種 | 許認可証・資格または免許を証明するもの | 書類によって異なる | 必要な書類は業種により異なります。 🔹飲食店:食品衛生法に基づく🔹営業許可 🔹美容業:美容師免許・営業許可 🔹宅建業:宅地建物取引業免許 🔹古物商:古物商免許 🔹人材派遣・人材紹介業:派遣事業の許可や紹介事業の届出 |

| ☑️設備費用を申請する | 設備に関する見積書 | – | 実在する業者名入りの正式な見積書を用意しましょう。 |

| 創業前に購入したものの注文書・領収書など | – | ネット購入品は掲載されている商品ページと注文履歴を添付します。 | |

| ☑️不動産を担保にする | 不動産の登記簿謄本(履歴事項全部証明書) | 🔹法務局の窓口 🔹登記ねっと 供託ねっと(ネット申請) | 法務局の窓口は即日発効ですが、ネット申請は手元に届くまで時間がかかります。 |

| ☑️生活衛生事業申込者 | どちらか1点 🔹都道府県知事の「推せん書」 | 各都道府県の保健所 | 都道府県知事の「推せん書」は、設備資金申込金額500万円以下の場合は不要です。 |

| 🔹生活衛生同業組合の「振興事業に係る資金証明書」 | 各業種の全国生活衛生同業組合中央会 | ||

| ☑️電子契約サービス利用希望者 | 以下の2点 🔹電子契約サービス(国民生活事業)利用申込書 🔹送金先口座の預金通帳の写し | 日本政策金融公庫 | 記入例を参考に作成しましょう。 |

💻提出方法(日本政策金融公庫)

🔷支店窓口

🔷郵送

🔷インターネット

窓口や郵送で申請することも可能ですが、現在はインターネット申請が主流です。

下記の記事で、インターネット申込みの詳しい手順を解説しています。申請前にぜひご一読ください。

ステップ2:最重要関門!担当者との「面談」

次に、申請した支店で担当者との面談が行われます。

面談日は、書類提出から3日~1週間程度で通知されます。

担当者との面談は、審査においてとても重要なポイントになります。

事業計画書の内容を確認するだけでなく、書面だけでは伝わらない「あなたの人柄」や「経営者としての資質」を見られます。

「事業への熱意」や「事業計画書の数字をきちんと理解しているか」などもチェックされるため、しっかり準備をして挑みましょう。

📄面談当日の持ち物(日本政策金融公庫)

面談日程の通知書類に面談当日の持ち物が記載されています。

一般的に必要な持ち物は以下の通りです。

| 項目 | 種類・特記事項 |

いずれか1点 | ― |

| 店舗・自宅の賃貸借契約書 | 🔷物件を契約済:賃貸借契約書 🔷物件の契約前:「賃貸借予約契約書」 |

| 通帳の写し(過去6ヶ月分) | 🔷通帳が複数ある場合は、全て印刷しましょう 🔷申請日より過去6カ月分の記載箇所まで必要です |

| 実印 | ― |

| 印鑑証明 | ― |

| 水道光熱費の支払履歴が判明する資料(過去3ヶ月分) | 🔷滞りなく支払いを行っていることが大前提です 🔷もし滞納がある場合は、支払い完了まで申請は控えましょう |

👔服装について

服装に関しては、特別な決まりはありません。

スーツである必要はありませんが、清潔感のある身だしなみにしましょう。

面談で必ず聞かれる質問TOP5と回答のポイント

ここでは、面談で必ず聞かれる「①創業動機」「②事業内容」「③売上予測の根拠」「④自己資金の経緯」「⑤今後の展望」 について解説します。

一番大切なことは「事業計画書に書いた内容を自分の言葉で熱意を持って語れるか」です。

形式的な受け答えではなく、自分の言葉で誠実に伝えるよう心掛けましょう。

🔷創業動機

| 質問 | 回答のポイント | 回答例 |

| なぜこの事業を始めようと思ったのですか? | あなたの事業に対する熱意と原体験を伝えてください。 | 子どもの頃からの夢で、15年の勤務で技術と経営を学びました。 見た目は可愛いけれど味がいまいちという声を聞き、おしゃれでかわいく、味にもこだわったカフェを開業したいです。 |

下記の記事で、創業動機の伝え方について詳しく解説しています。よろしければご一読ください。

🔷事業内容

| 質問 | 回答のポイント | 回答例 |

| 事業内容を教えてください。 | 提供する商品・サービスの特徴や価格を説明しましょう。 | ドリンク、ケーキ、軽食を提供するカフェです。 「かわいい」をコンセプトにしており、内装やスタッフの制服にもこだわっています。また、お客様の写真撮影サービスも行っています。 |

🔷売上予測の根拠

| 質問 | 回答のポイント | 回答例 |

| 売上予測の根拠を教えてください。 | 売上や費用、利益などの数字の根拠を具体的に説明することが求められます。 | 通行量データと周辺カフェの実績をもとに、平均客単価〇円、平日〇人・休日〇人の来店を想定し計算しています。 |

🔷自己資金の経緯

| 質問 | 回答のポイント | 回答例 |

| 自己資金はどうやって貯めましたか? | 貯蓄期間、毎月の貯蓄額など、具体的な方法を説明しましょう。 | 〇年間、毎月〇万円を積み立てました。 目標の1,000万円を用意できたため、開業に踏み切りました。 |

🔷今後の展望

| 質問 | 回答のポイント | 回答例 |

| 事業を始めるにあたって、どのようなリスクが考えられますか? | 競合の出現、景気変動、人材確保の難しさなど、具体的なリスクを挙げましょう。 | 近隣エリアに同様のコンセプトの店舗が出店する可能性があります。また、スタッフの定着率が低い場合、サービス品質に支障をきたす可能性があります。 |

| そのリスクに対して、どのように対応しますか? | 上記のリスクに対する具体的な予防策や、万一発生した場合の対応策を説明しましょう。 | 他店では体験できないサービスを提供します。また、働きやすい環境づくりと丁寧な研修体制を整え、スタッフが長く働ける職場を目指します。 |

| その他、何かアピールしたいことはありますか? | これまでの質問で伝えきれなかった強みをアピールしましょう。 | SNSを積極的に活用し、話題性のあるメニューや店内の様子を発信していきます。ファンを増やし、長く愛される店舗を目指します。 |

面談で絶対にやってはいけないNG行動

下記のような対応は、絶対にやってはいけません。

審査に悪い影響を与える可能性が高いので注意しましょう。

⚠️NG行動の具体例

❌質問に答えられない

事業計画書の内容はすべて頭に入れた状態で面談に臨みましょう。

その場で正確に答えられない質問の場合は、「確認のうえ、改めてご回答いたします」と伝え、その質問は持ち帰る形で問題ありません。

逆に、質問に対して言葉を濁したり、しどろもどろになってしまうと、事業計画や経営者としての信頼性を損なう可能性があります。

❌態度が横柄

横柄な姿勢や高圧的な受け答えは、「経営者としての素質が不足している」と判断されやすく、印象を損ねる可能性があります。

❌事業計画書と違う内容を話す

提出した計画書と実際の説明に矛盾があると、「事業の理解が浅い」「信頼性が低い」と見られる可能性があります。

前述した通り、面談は書面だけでは伝わらない「あなたの人柄」や「経営者としての資質」を評価されます。

一貫性のある説明と誠実な姿勢を心掛けましょう。

ステップ3:審査結果の通知と契約手続き

面談後、約1週間~10日程度で審査結果の通知が届きます。

通知の前に電話で合否だけ説明されることが多いです。

審査に通過した場合は、内定連絡から5~10日で契約書類(借用証書など)が郵送されます。

必要事項を記入し、返送しましょう。

金融機関に返送書類が到着後、1~2週間程度で入金されます。

⚠️万が一審査に落ちてしまった場合の対処法

万が一審査に落ちてしまった場合でも、半年の期間を空ければ再申請は可能です。

まずは担当者に審査に落ちてしまった理由を確認しましょう。

教えてくれない場合もありますが、「自己資金が少ない」など審査に不利になった点を教えてくれる場合もあります。

そのうえで事業計画や収支計画を見直しましょう。

専門家(税理士、公認会計士、認定支援機関等)に依頼することで、審査に落ちたポイントを分析し改善することが可能です。

再申請の場合は「前回審査に落ちた原因を改善しているか」が審査の重要ポイントになりますので、専門家のサポートを受けることをおすすめします。

ステップ4:融資の実行(着金)

返送した書類に不備がなければ、郵送後1週間程度で指定の口座へ振込手数料が差し引かれた金額が振り込まれます。

⚠️万が一審査に落ちてしまった場合の対処法

✅事業計画に沿った資金の使い道を徹底する

✅返済計画をしっかり管理する

事業計画に沿った資金の使い方を徹底し、返済は遅れないよう期日を守りましょう。

追加融資の際や万が一リスケが必要になった場合でも、柔軟に対応してもらえる可能性が高まります。

【応用編】審査通過率をさらに高める2つの秘訣

基本的な流れや準備は理解できたけれど、さらに審査通過の確率を高めたい。

そんな方に向けて、一歩踏み込んだ成功確率を高めるポイントを紹介します。

秘訣1:専門家(税理士など)に相談するメリット・デメリット

専門家に依頼すべきか迷っている方も多いと思います。

👍メリット

🔸事業計画書の精度向上

🔸面談対策

🔸金融機関への紹介

🚫デメリット

🔹費用がかかる

| 項目 | 自分で申請する場合 | 専門家に依頼する場合 | ||

| ✅費用 | ◎ | 自分で行えばコストを抑えられる | △ | 着手金+成功報酬が発生(数万円〜数十万円) |

| △ | 失敗時のやり直しコストがかかる可能性も | ◎ | 支援内容が明確で費用対効果が見込める | |

| ✅申請書類等準備・対応の負担 | △ | 書類作成・面談準備などすべて自分で対応、時間と労力がかかる | ◎ | 書類作成・面談対策・スケジュール管理などをサポート |

| ✅事業計画の質 | △ | 客観性や根拠に欠ける場合がある | ◎ | 戦略的な視点を取り入れてブラッシュアップ可能 |

| ✅専門知識の必要性 | △ | 金融機関の審査基準を自力で学ぶ必要がある | ◎ | 審査ロジックに精通した専門家が対応 |

| ✅情報の網羅性 | △ | 制度変更や最新情報を自力でキャッチアップする必要あり | ◎ | 最新の制度や地域金融機関の動向に基づくアドバイスが受けられる |

| ✅審査通過率 | △ | 書類不備や説明不足があると通過しづらい | ◎ | 金融機関目線で対策でき、通過率が向上しやすい |

| ✅融資条件(融資額・金利など) | △ | 条件交渉が難しく、減額されるなど有利な条件を引き出しにくい | ◎ | 有利な条件での交渉が期待でき、他制度併用の助言が受けられる可能性あり。 |

| ✅精神的負担 | △ | 不安を抱えながらの準備となることも | ◎ | 専門家の伴走により不安やストレスを軽減 |

| ✅進行管理 | △ | 手続きの流れを自分で調べて管理 | ◎ | スケジュールや必要書類の管理をサポート |

| ✅柔軟性・スピード感 | ◎ | 自分のペースで進められる | ◎ | 迅速な対応で融資実行までの期間が短縮される場合もある |

📢結論

専門家に依頼するには費用がかかりますが、プロのサポートを受けることで申請の手間を最小限に抑えられ、審査通過の確率も高まります。

費用を払ってでも、十分に価値のある選択と言えるでしょう。

下記の記事で、専門家に依頼した場合の費用目安を解説しています。よろしければご一読ください。

失敗しない税理士の選び方3つのポイント

次にサポートを依頼する税理士を選ぶ際のポイントを解説します。

💡税理士の選び方のポイント

🔷創業融資の実績が豊富か

創業融資の実績が豊富な税理士に依頼することをおすすめします。

具体的な支援実績を公開している税理士を選ぶと安心です。

🔷コミュニケーションが取りやすいか

サポートを受ける場合、税理士が事業の重要な相談相手になるため「この人になら任せられる」と感じられるかどうかがポイントになります。

また、質問や相談へのレスポンスの早さも確認しましょう。

🔷料金体系が明確か

料金の内容が不透明なまま契約してしまうと、後々トラブルにつながるおそれがあります。

料金形態としては「完全成功報酬型」と「着手金あり+成功報酬型」が一般的です。

「完全成功報酬型」は審査に通らなければ費用が発生しないと思われがちですが、印紙代・交通費・書類取得費用などの実費は別途請求されることが多いです。

さらに「サポート内容が簡易的なケース」や「成功報酬が高めに設定されており、着手金ありの業者より総額が割高になるケース」が少なくありません。

そのため料金だけに注目せず、「どこまで具体的に支援してもらえるのか」、「総額のシミュレーション」といった点をふまえて、総合的に判断することが大切です。

下記の記事で、税理士の選び方を詳しく解説しています。よろしければご一読ください。

秘訣2:「信用情報(CIC)」を事前に確認しておく

審査では申込者自身の返済能力も重要なポイントとなるため、申込者がこれまで支払いを滞りなく行ってきたかどうかを示す「信用情報」が必ずチェックされます。

携帯電話料金の延滞やクレジットカードの支払い遅延など、自分では気づかないうちに信用情報に傷がついているケースがあるため注意しましょう。

信用情報とは❓

クレジットカードや分割払い、各種ローンなどの契約内容や支払い状況といった取引実績が記録された個人情報のこと

🔍信用情報の確認方法

以下の機関のHPからオンラインや郵送で、信用情報照会の申請をすることができます。

◽CIC(日本信用情報機構)

クレジット会社が主な会員

◽KSC(全国銀行個人信用情報センター)

銀行が主な会員

◽JICC(日本情報信用機構)

貸金業者が主な会員

⚠️本人の確認書類や手数料(約1,000円)などが必要です。

⚠️それぞれの機関により加盟している金融機関などが異なっているので、自身が利用をしているもしくはしていた金融機関などが加盟している機関を選択しましょう。

開示を求める手続きが複雑だと感じる方については、弁護士などを通じて開示を請求するといった方法もあります。

下記の記事で信用情報について解説しています。よろしければご一読ください。

まとめ:自信を持って、夢への第一歩を踏み出そう

今回は、創業融資の流れと具体的準備について解説しました。

記事の内容は下記の通り。

🔹創業融資の成功は「準備」が9割

🔹最重要ポイントは「事業計画書」「自己資金」「面談」

🔹流れを理解し、一つずつ着実に進めることが大事

まずは、下記の無料診断フォームで、融資対象となる条件を満たしているか確認してみましょう。

そして、この記事をよく読み、テンプレートの事業計画書の骨子を作ってみましょう。

コマサポ(認定支援機関)でも創業融資の申請代行サポートを行っておりますので、何かお困りのことがありましたら、お気軽にお問い合わせください。

コマサポに依頼するメリット

事業計画書の作成をサポート

自分で作成するのが難しい事業計画書も、プロのアドバイスを受けながら、具体的かつ説得力のある内容に仕上げます。

審査の通過率が大幅アップ

融資審査で求められるポイントを押さえた事業計画書を作成し、通過の可能性を高めます。

希望額での融資獲得が期待できる

自己資金や事業計画をもとに、適切な融資額を設定し、希望額での融資実行を目指します。

必要書類の準備をサポート

申請に必要な書類を事前に把握し、スムーズに準備できるようサポートします。

面接対策も万全

融資面談で聞かれやすい質問や、その適切な回答を事前に準備し、スムーズな対応ができるようサポートします。

創業融資を成功させるために、プロの力を借りて万全の準備を進めましょう!

「コマサポの創業サポートナビ」を運営する駒田会計事務所は、これから創業される方・創業5年以内の皆様に対して、創業時における資金調達のサポートを行っております。日本政策金融公庫の創業融資の支援を始め、多くの創業融資のサポート実績があります。

日本政策金融公庫の創業融資に強い

通常、公庫の創業融資が通る確率は1~2割とも言われていますが、駒田会計事務所では、通過率90%以上の実績でフルサポートいたします。

成功報酬型で安心。最短三週間のスピード対応!

成功報酬型なので、安心してご依頼ください。万が一、融資が通らなかった場合には、成功報酬は発生しません。

公庫での面談がご不安の方には、 面談時の同席サポートもしております。

会社設立や税務会計もまとめてワンストップで提供いたします!

会社設立や 税理士顧問、許認可の申請など、ご要望に応じて創業時に必要なサービスをまとめて提供いたします。弊社は税理士・会計事務所であり、司法書士・社会保険労務士・弁護士・行政書士など、経験豊富なパートナーと共に、ワンストップで対応いたします。

創業者の皆様は「必ずこの事業を成功させたい!」という熱い思いで、弊社に相談に来られます。このお気持ちに応えるため、私どもは、事業計画を初めて作成されるお客様でも、丁寧に一つ一つ確認しながら、一緒に事業計画書の作成や創業融資の申請をサポートいたします。

そして、お客様のビジネスが成功するために、創業融資、会社設立、経理、税務申告など、創業者に必要なサポートをさせていただいております。

まずは創業・起業のこと、融資に関することなどお気軽にご相談ください。お客様にとって最適なアドバイスをさせていただきます。

駒田会計事務所【コマサポ】 代表 駒田裕次郎 税理士・公認会計士