「日本政策金融公庫の融資は、利子補給で実質無利子になるの?」

事業資金を借りる際、「利子補給」という制度を耳にしたことがある方も多いのではないでしょうか。

利子補給とは、融資の利息を国や自治体が負担する制度で、条件を満たすことで実質的に低金利、または無利子で融資を受けられる場合があります。

特に、創業時の資金調達では「日本政策金融公庫の融資に利子補給はあるのか?」と疑問に思う方も多いでしょう。

結論から言うと、現在日本政策金融公庫の融資には原則として利子補給制度はありません。

ただし、政策的な支援や自治体の制度によって、利子補給が行われるケースもあります。

- 利子補給とは何か(利息を国や自治体が補助する制度)

- 日本政策金融公庫の融資に利子補給制度があるのか

- コロナ禍で実施された「特別利子補給制度(実質無利子融資)」の仕組み

- 自治体の制度融資で利子補給が行われるケース

- 創業時に利用しやすい日本政策金融公庫の創業融資

| 監修: 駒田 裕次郎 駒田会計事務所【コマサポ】代表 | ||

| 【来歴】大手監査法人の経験を活かし、創業支援・補助金サポートを中心とする「駒田会計事務所」を東京・渋谷に設立。資金調達や事業計画の作成、税務や経営相談まで顧客に寄り添うきめ細やかなサポートを提供。 【実績】創業融資・補助金の支援実績は、累計3,000件以上(2026年2月末現在) 【所有資格】公認会計士・税理士・認定支援機関 |  | |

| 「一人ひとりの起業家の成功を願い、日本の未来を明るくする」をモットーに、日々奔走。 | ||

創業時の資金調達では、日本政策金融公庫の創業融資や自治体の制度融資など、複数の制度を比較しながら最適な方法を選ぶことが大切です。

ただし、

- 自分の場合どの制度が利用できるのか

- 融資はいくらまで受けられるのか

- 審査に通る事業計画書をどう作ればよいのか

といった点で悩む方も少なくありません。

コマサポでは、認定支援機関として日本政策金融公庫の創業融資サポートを行っています。

資金調達でお悩みの方は、まずはお気軽にご相談ください。

利子補給とは

利子補給とは|融資の利息を国や自治体が負担する制度

通常、融資を受けると元本に加えて利息を支払う必要があります。しかし、利子補給制度を利用すると、行政が利息を補助するため、実際の負担を軽減することができます。

例えば、年利2%の融資を受けた場合でも、自治体が利息を補助することで、

- 利息の半分を補助 → 実質金利1%

- 利息を全額補助 → 実質金利0%

といった形で、借り手の負担を軽くすることが可能です。

この制度は、中小企業や創業者の資金調達を支援する目的で実施されることが多く、特に景気対策や災害支援などの場面で活用されます。

利子補給と「補助金」「助成金」の違い

利子補給は、補助金と混同されることがありますが、仕組みは異なります。

| 制度 | 内容 |

|---|---|

| 利子補給 | 融資の利息を国や自治体が補助 |

| 補助金 | 設備投資などの費用の一部を補助 |

| 助成金 | 雇用や人材育成などに対する支援 |

補助金は返済不要ですが、利子補給は融資を受けたうえで利息だけを補助する制度です。

つまり、元本の返済は必要になります。

利子補給が行われる主なケース

利子補給制度は、主に次のような場面で実施されます。

- 創業支援政策

- 中小企業支援

- 景気対策

- 災害復旧支援

特に多いのが、自治体の制度融資における利子補給制度です。

自治体が金融機関と連携し、創業者や中小企業向けに低金利の融資制度を提供するケースが多く見られます。

日本政策金融公庫の融資に利子補給制度はある?

原則として日本政策金融公庫の融資には利子補給制度はない

日本政策金融公庫は、創業者や中小企業を対象に融資を行う政府系金融機関ですが、

日本政策金融公庫の融資そのものに利子補給制度は基本的にありません。

(※2026年3月時点)

つまり、日本政策金融公庫から融資を受けた場合は、原則として決められた利率に基づいて利息を支払う必要があります。

ただし、日本政策金融公庫の融資はもともと政策金融として設計されているため、民間金融機関に比べて比較的低金利で利用できるのが特徴です。

国の政策によって利子補給が行われる場合がある

例外として、国の政策によって利子補給が実施されることがあります。

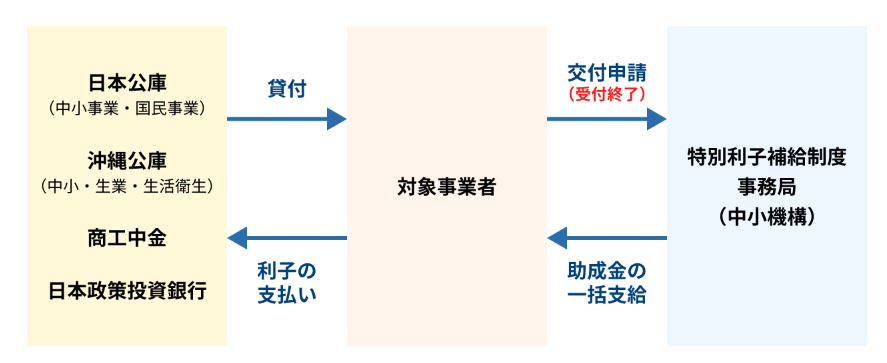

代表的な例が、新型コロナウイルス感染症の影響を受けた事業者を支援するための「特別利子補給制度」です。

この制度では、一定の条件を満たすことで、融資の利息を国が補助する仕組みが導入されました。

日本政策金融公庫の実質無利子融資(特別利子補給制度)とは

新型コロナウイルス感染症特別貸付とは

2020年秋ごろより流行した新型コロナウイルス感染症の影響から、飲食業をはじめとした多くの事業者が売上減少などの打撃を受けました。

そこで政府は、中小企業や個人事業主を支援するため、日本政策金融公庫を通じて新型コロナウイルス感染症特別貸付を実施しました。

この制度では、通常より低い金利で融資を受けることができました。

特別利子補給制度の仕組み

この特別貸付とあわせて実施されたのが、特別利子補給制度です。

この制度では、一定の条件を満たす事業者に対して、融資後に発生する利息を国が補助する仕組みが導入されました。

その結果、事業者の実質的な金利負担はゼロとなり、いわゆる「実質無利子融資」として利用することができました。

実質無利子化の対象となる条件

特別利子補給制度を利用するには、売上減少などの一定の要件を満たす必要がありました。

例えば、

- 売上が一定割合以上減少している

- 中小企業・小規模事業者である

などの条件です。

制度の内容は時期によって変更されていますが、多くの事業者が資金繰り支援として活用しました。

制度は令和5年8月31日に申請受付終了

この特別利子補給制度は、令和5年8月31日をもって申請受付を終了しています。

そのため、現在はこの制度を新たに利用することはできません。

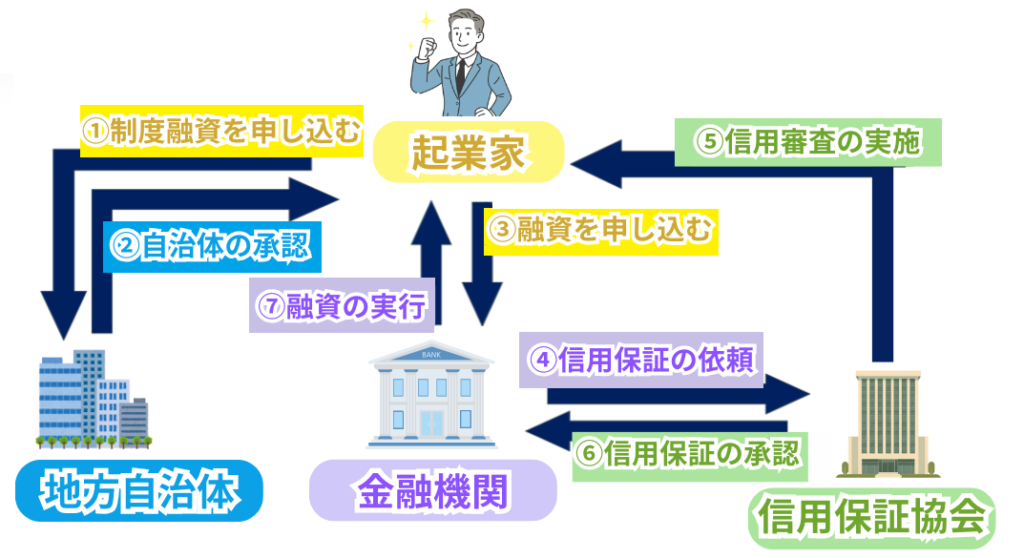

自治体による利子補給制度とは

制度融資では利子補給や保証料の補助が行われるケースが多い

現在利子補給制度が多く活用されているのは、自治体の制度融資です。

創業時の融資では日本政策金融公庫に次ぐ王道の融資でもあります。

この制度では、自治体により

- 利子補給

- 信用保証料補助

などの支援が用意されている場合が多くあります。

制度融資と日本政策金融公庫融資の違い

制度融資と日本政策金融公庫の融資には、次のような違いがあります。

| 項目 | 制度融資 | 日本政策金融公庫 新規開業・スタートアップ支援資金 | ||

| 審査主体 | 金融機関+保証協会+自治体 | 🔺 | 公庫のみ | ⭐ |

| 審査期間 | 約3ヶ月 ※審査2段階でやや長い傾向 | 🔺 | 約1カ月 ※比較的短い | ⭐ |

| 金利 | 固定金利制が多い 1.5~2.5%前後 ※自治体の補助があれば更に低金利 | ⭐ | 固定金利 2.3%~4.8%程度 ※低金利優遇制度あり | ⭕ |

| 保証料 | 年0.5〜2%台 (補助で0%の場合も) | 🔺 | 不要 | ⭐ |

| 融資限度額 | ~5,000万円前後 (制度により8,000万円) ※自治体により異なる | ⭕ | 7,200万円 ※うち運転資金4,800万円 | ⭐ |

| 返済期間 | 7~10年程度 | ⭕ | 設備資金20年以内 運転資金10年以内 ※うち据置期間5年以内 | ⭐ |

| 保証人・担保 | ⚠️法人代表者のみ保証人が必要となる場合も ▫️担保は金額によって不要の場合あり ※いずれも自治体により異なる | 🔺 | 原則として無担保・無保証人 | ⭐ |

| 自己資金の重要度 | 厳しくみられる傾向 | 🔺 | 緩和傾向あり | ⭐ |

| 審査基準 | ▫️事業計画の実現性や返済能力を重視 ▫️開業前はややハードルが高い | ― | ▫️事業計画の合理性や自己資金を重視 ▫️開業前でも利用しやすい | ― |

| 地域制限 | ⚠️営業地域内での居住者ないし事業展開であること。 | 🔺 | 全国対応 | ⭐ |

| 向いている人 | ▫️地域密着・小規模事業者 ▫️公庫併用希望者 ▫️将来プロパー融資を目指す人 | ― | ▫️実績が乏しい創業初期 ▫️スピード重視の人 ▫️ネットビジネス・非地域型事業を考える人 | ― |

※日本政策金融公庫の金利は2026年2月2日時点。最新の金利はこちらをご確認ください。

自治体によっては日本政策金融公庫融資でも利子補給が受けられる場合がある

自治体によっては、創業支援や地域産業振興の一環として、日本政策金融公庫の融資や制度融資に対しても利子補給を行っている場合があります。

もし創業地の自治体で該当がある場合、積極的に利用すると良いでしょう。

例をいくつか紹介します。

| 自治体 | 対象融資制度 | 自治体の公式サイト |

| 東京都豊島区 | 国民生活事業の融資 | 日本政策金融公庫の融資に対する利子補給について |

| 埼玉県八潮市 | 新規開業・スタートアップ支援資金 他 | 新規創業資金融資利子補給制度 |

| 千葉県我孫子市 | 新規開業・スタートアップ支援資金 他 | 小規模事業者等融資資金利子補給金 |

| 千葉県松戸市 | 新規開業・スタートアップ支援資金 他 | 起業・創業したい方のための支援情報 |

| 宮城県富谷市 | 新規開業・スタートアップ支援資金 | 創業支援融資利子補給制度 |

| 茂原商工会議所 | マル経融資(小規模事業者経営改善資金融資) | 茂原市中小企業振興資金利子補給制度 |

起業時におすすめの日本政策金融公庫の創業融資

新規開業・スタートアップ支援資金

創業時の資金調達として、最も利用されているのが

日本政策金融公庫の「新規開業・スタートアップ支援資金」です。

この制度は、創業予定者や創業間もない事業者を対象とした融資制度で、比較的低金利で利用できる点が特徴です。

| 項目 | 内容 |

|---|---|

| 対象者 | 以下のいずれかに該当する方が対象です。 🔷これから新たに事業を始める方 🔷事業開始後おおむね7年以内の方 |

| 融資限度額 | 7,200万円(うち運転資金は4,800万円まで) |

| 金利 | 基準金利:2.30~4.70% *決算が2期未満の方は、原則として0.65%(雇用の拡大を図る場合は0.9%)引下げ |

| 返済期間 | 🔷設備資金:20年以内 🔷運転資金:10年以内 *うち据え置き期間5年以内 |

| 担保・保証人 | 原則不要 |

| 自己資金 | 要件は明記されていませんが、融資希望額の30%程度が望ましいです |

*参照:日本政策金融公庫|新規開業・スタートアップ支援資金

さらに女性、シニア、若者など他にも条件に当てはまれば、優遇金利が適用され、より低金利で融資を受けることも可能となります。

利子補給がなくても公庫融資が選ばれる理由

日本政策金融公庫の融資は、利子補給がなくても創業者に多く利用されています。

その理由は次のとおりです。

- 創業者でも利用しやすい

- 無担保・無保証で利用できる制度がある

- 比較的低金利

そのため、創業時の資金調達では、まず日本政策金融公庫での創業融資を検討するケースが多くなっています。

無料診断フォームはこちらからお試しください

融資をご検討中の場合は、まずは下記の無料診断フォームで、融資対象となる条件を満たしているか確認してみましょう。

まとめ

利子補給とは、融資の利息の一部または全部を国や自治体が補助する制度です。

日本政策金融公庫の融資には原則として利子補給制度はありませんが、過去には新型コロナウイルス対策として特別利子補給制度(実質無利子融資)が実施されました。

また、自治体の制度融資では利子補給が行われるケースもあります。

創業時の資金調達では、日本政策金融公庫の創業融資と自治体制度融資の両方を比較し、自分に合った制度を選ぶことが大切です。

もし創業融資について不安や疑問がある場合は、専門家に相談することで、よりスムーズに資金調達を進めることができます。

コマサポでもご相談を承っておりますので、ぜひお気軽にご連絡ください。

| 🚩創業融資の申請サポートは【コマサポ】🚩 |

| 👑日本政策金融公庫の創業融資に強い 通常、公庫の創業融資が通る確率は1~2割とも言われていますが、駒田会計事務所では、通過率90%以上の実績でフルサポートいたします。 👑成功報酬型で安心。最短三週間のスピード対応! 成功報酬型なので、安心してご依頼ください。万が一、融資が通らなかった場合には、成功報酬は発生しません。 公庫での面談がご不安の方には、面談時の同席サポートもしております。 👑会社設立や税務会計もまとめてワンストップで提供いたします! 会社設立や税理士顧問、許認可の申請など、ご要望に応じて創業時に必要なサービスをまとめて提供いたします。弊社は税理士・会計事務所であり、司法書士・社会保険労務士・弁護士・行政書士など、経験豊富なパートナーと共に、ワンストップで対応いたします。 |

創業者の皆様は「必ずこの事業を成功させたい!」という熱い思いで、弊社に相談に来られます。このお気持ちに応えるため、私どもは、事業計画を初めて作成されるお客様でも、丁寧に一つ一つ確認しながら、一緒に事業計画書の作成や創業融資の申請をサポートいたします。

そして、お客様のビジネスが成功するために、創業融資、会社設立、経理、税務申告など、創業者に必要なサポートをさせていただいております。

まずは創業・起業のこと、融資に関することなどお気軽にご相談ください。お客様にとって最適なアドバイスをさせていただきます。

駒田会計事務所【コマサポ】

代表 駒田裕次郎 税理士・公認会計士・認定支援機関