はじめに:事業資金の調達、その”最初の選択”を間違えないために

これから創業する方、資金繰りに悩む経営者方にとって、どの金融機関で融資を受けるかで将来的な資金調達方法も左右されてきますね。

ずっと公庫で借り続けるのか、それとも保証協会付融資で地域の金融機関と関係を深め、いつかはプロパー融資に切り替えるのか、その選択は事業の未来を左右する重要な分岐点でもあります。

この記事では、専門知識がなくても自分に最適な選択が導きだせるようになっています。さっそく読み進めてください。

◆1分でわかる!あなたの状況に合う融資先診断

◆日本政策金融公庫と信用保証協会の役割の違い

◆ケース別でわかる、あなたに最適な金融機関

◆日本政策金融公庫、保証協会付融資、制度融資の入金までの流れ

監修:駒田 裕次郎

駒田会計事務所【コマサポ】代表

【来歴】大手監査法人の経験を活かし、創業支援・補助金サポートを中心とする「駒田会計事務所」を東京・渋谷に設立。資金調達や事業計画の作成、税務や経営相談まで顧客に寄り添うきめ細やかなサポートを提供。

【実績】創業融資・補助金の支援実績は、累計3,000件以上(2026年2月末現在)

【所有資格】公認会計士・税理士・認定支援機関

「一人ひとりの起業家の成功を願い、日本の未来を明るくする」をモットーに、日々奔走。

目次

弊社コマサポでは、日本政策金融公庫をはじめ保証協会付融資や制度融資にも実績がございます。あなたのケースに応じた融資の獲得をフルサポートいたします。

▼金融機関が重視するポイントをもとに作成した無料診断フォームで、融資の見込みを簡易的に確認できます。

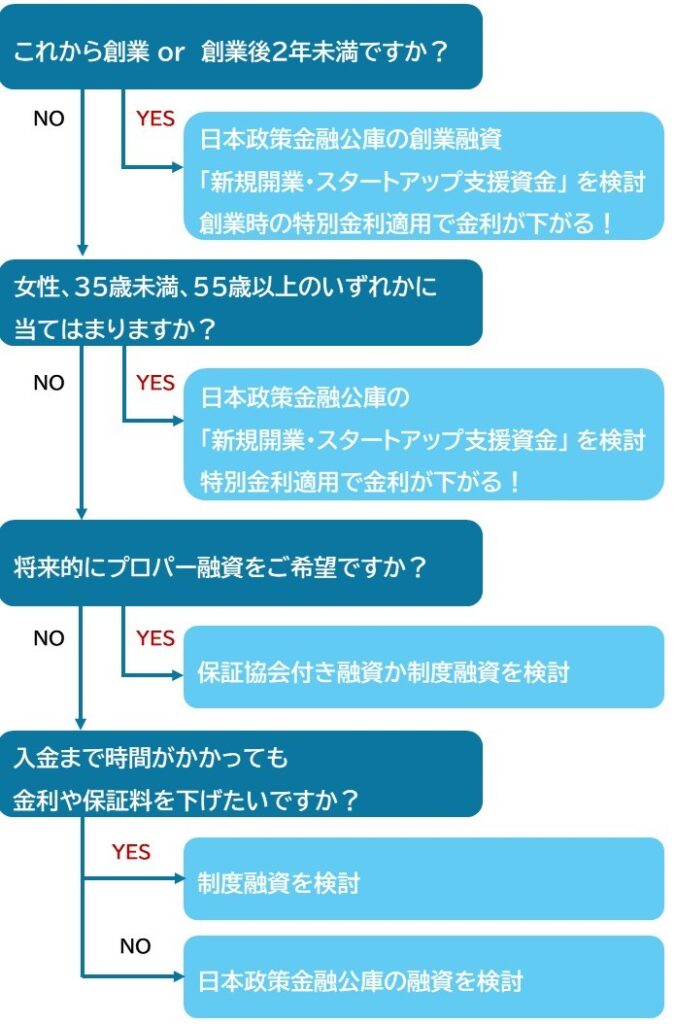

【結論】1分でわかる!あなたの状況に合うのはどれ?ケース別診断フローチャート

ご自身の状況に合う選択肢を進み、まずは簡単にどれが合うのか確認しましょう。

【図解】そもそも何が違う?公庫と信用保証協会の役割をイメージ図で解説

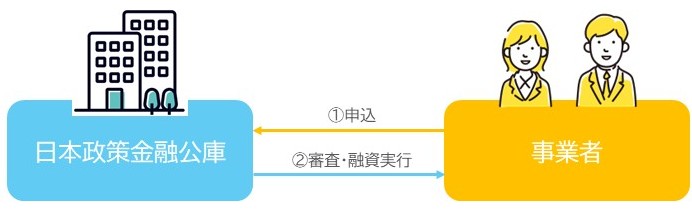

日本政策金融公庫と信用保証協会は、漢字で並べるとどちらも公的な雰囲気で役割も似ていそうな感じがしますね。しかし、「公庫=直接融資」、「保証協会=金融機関に対する債務保証」という具合に役割は全く違いますので、詳しくみていきましょう。

日本政策金融公庫

日本政策金融公庫(以下、公庫)は、民間金融機関ではなく国が100%出資している政府系金融機関で、事業の目的が「民間金融機関を補完して国民生活の向上に寄与すること」です。国が関係するため、民間金融機関では融資が難しい方でも利用しやすく、金利も低く設定されています。事業者は公庫に融資の申込を行い、公庫は審査実施後に融資を実行します。

信用保証協会

信用保証協会は、創業間もない、資金や実績がまだない中小企業・小規模事業者の方が融資を受ける際に、金融機関との間に立って「信用保証書」を発行し、民間金融機関への返済を保証する役割を担っています。

信用保証協会が事業主に融資をするのではなく、融資の返済が困難になった事業主の代わりに、信用保証協会が立て替えて返済を行います。この融資方法が保証協会付融資です。事業主は、信用保証協会に自社の経営状況などから決定された保証料を支払います。保証がつくことにより金融機関は貸し倒れリスクが低くなるため、審査が通りやすい傾向にあります。

【重要】「制度融資」はどこに位置づけられる?公庫・保証協会との違いは?

制度融資は、保証協会付融資と基本構造がほぼ同じで、融資実行者は民間金融機関です。違いは、地方自治体が主体である点です。保証協会付融資と同じく、信用保証協会が事業者の債務を保証するため、銀行や信用金庫などの金融機関から融資を受けやすくなります。また、自治体が金利や信用保証料の一部補助といった支援をしていることが多く、実質的な負担を軽くしながら融資を受けられます。

【完全比較】7つの重要項目で違いを徹底解説

1. 金利・保証料:結局、総コストが安いのはどこ?

公庫は金利負担のみですが、保証協会付融資と制度融資は金利に加え、保証料が発生するため総コストは上がります。ただし、制度融資で金利、保証料ともに自治体の補助がある場合、コストはかなり低くなります。

| 日本政策金融公庫 | 金利のみ 創業融資の場合:2.90~4.50%(基準金利) | |

| 保証協会付融資 | 金利 + 保証料 | |

| 制度融資 | 金利 + 保証料 自治体によっては金利、保証料ともに補助あり |

2. 融資限度額:より多くの資金を調達できるのはどこ?

担保がある場合、融資限度額が最も大きいのは保証協会付融資です。無担保の場合は、公庫と保証協会付融資がほぼ同じ水準になっています。ただし、一般的に融資額は自己資金の3倍程度となっています。

| 日本政策金融公庫 | 新規開業・スタートアップ支援資金の場合 7,200万円(うち運転資金4,800万円) | |

| 保証協会付融資 | 無担保の場合:8,000万円 有担保の場合:2億8,000万円 *創業関連保証の場合:3,500万円 | |

| 制度融資 | 1,000~2,000万円 *自治体によって異なる |

3. 審査のスピード:早く資金が必要な場合は?

保証協会付融資と制度融資は、金融機関と保証協会の2段階審査を行うため、公庫に比べて時間がかかります(平均3か月)。書類に不備があると再提出などで時間がかかりますので、内容に漏れがないか、必要書類は足りているか、事前確認を入念にしてください。

| 日本政策金融公庫 | 申込から融資実行まで約1~1.5か月 ◆申込~面談:約1~2週間 ◆面談~結果通知:約1~2週間 ◆結果通知~入金:約1週間 | |

| 保証協会付融資 | 申込から融資実行まで約1~3か月 ◆申込~審査:約1~2か月 ◆契約手続き:約1~2週間 ◆入金:数日~約1週間 | |

| 制度融資 | 申込から融資実行まで約1~3か月 ◆申込~審査:約1~2か月 ◆契約手続き:約1~2週間 ◆入金:数日~約1週間 |

4. 審査の観点:何が重要視されるのか?

一般的に、金融機関が融資の審査で確認するのは、①事業の将来性、②財務の健全性、③実績や信頼性です。そのため、創業融資以外の公庫や保証協会付融資、制度融資では、実績や事業計画、経営者の信頼性などに対する「裏付けデータ」が重視されます。

一方、公庫の創業時の審査では、創業を後押しするため「どのような人物か(信用できるか)」を重視する傾向にあり、主に自己資金を用意した過程や事業にかける熱意と計画性を確認されます。

| 種別 | 重視項目 | 審査基準 |

| 日本政策金融公庫 | 人物 | <創業の場合> ◆自己資金の形成過程 ◆事業計画の妥当性 ◆経営者の経験・人柄 |

| 裏付け データ | <創業以外の場合> ◆返済能力 ◆事業実績 ◆事業計画の妥当性 | |

| 保証協会付融資 | 裏付け データ | <金融機関> ◆事業の将来性 ◆財務の健全性 ◆実績や経営者の信頼性 |

| <保証協会> ◆利用条件を満たしている(下記参照) ◆資金の用途が明確で、根拠があるか ◆事業実績(創業融資を除く) ◆返済能力 ◆経営者の信頼性 | ||

| 制度融資 | 裏付け データ | <金融機関> ◆事業の将来性 ◆財務の健全性 ◆実績や経営者の信頼性 |

| <保証協会> ◆利用条件を満たしている(下記参照) ◆資金の用途が明確で、根拠があるか ◆事業実績(創業融資を除く) ◆返済能力 ◆経営者の信頼性 |

*審査基準の参照先:東京信用保証協会|初めてのご利用かんたんガイド

次の3つの条件を満たす必要があります。

①企業規模

②業種

③区域・業歴

【①企業規模】

以下の表のように資本金と従業員数に条件があり、いずれかの条件が合致していることが利用条件になります。

【②業種】

以下の業種は保証対象外です。また、許認可等が必要な業種は、許認可等を受けている必要があります。

■農業

■林業(素材生産業及び素材生産サービス業を除く)

■漁業

■金融・保険業(一部の金融・保険業を除く)

【③区域・業歴】

原則として、各信用保証協会の管轄区域で事業を営んでいる必要があり、申込先の信用保証協会が管轄する都道府県(市)において事業実態があることが条件になります。また、保証制度により要件として業歴が定められている場合があります。

◆1年以上の営業実績の有無(創業を除く)

◆許認可が必要な業種の場合、許認可を取得済み(取得予定)かどうか

◆公序良俗に反していないかどうか

◆反社会的勢力でないかどうか

5. 担保・保証人:原則不要なのはどこ?

保証協会付融資と制度融資では、法人の場合のみ代表者が保証人になることを求められます。その場合でも、法人代表者以外の第三者が連帯保証人になることを求められることはありません。

| 日本政策金融公庫 | 原則として無担保・無保証人 | |

| 保証協会付融資 | <担保> 8,000万円までは無担保 <保証人> ◆個人事業主:原則不要 ◆法人:代表者のみ | |

| 制度融資 | ◆無担保・無保証人のところが多い ◆法人の場合は代表者が保証人になるなど、自治体による |

6. 相談のしやすさ・手続きのサポート

手続きに関する内容は、いずれも電話で相談可能です。来店予約が必要な場合が多いですが、事業計画に関する相談など、手続き以外の相談も可能です。

| 日本政策金融公庫 | 創業サポートデスクにて経営相談が可能 ◆全国に支店があり、直接相談が可能 ◆担当者と直接やり取りできる | |

| 保証協会付融資 | 創業・起業時の相談窓口にて経営相談が可能 ◆申込窓口は地域の信用金庫や地方銀行 ◆商工会議所が窓口になっているケースもあり | |

| 制度融資 | 経営相談窓口にて相談が可能 ◆申込窓口は自治体 |

7. 既存取引金融機関との関係

すでにどこかの金融機関と取引があり、新たに公庫から融資を受ける場合、金融機関の心証が悪くなるのでは、と心配されるかもしれませんがそこは問題ありません。

また、取引のある金融機関に保証協会付融資の申込依頼をすることは、金融機関側にとってはリスクを抑えた融資実績ができるメリットがあります。申込者にとっても、現在の関係を維持・強化しながら融資を受けられ、WIN・WINの関係になります。

自治体の制度融資に関しては、取引のある金融機関が対象であればより強い関係ができますし、対象外であってもそれによって心証が悪くなるということはありません。

【実践編】ケース別!あなたに最適なのは日本政策金融公庫、保証協会付融資、制度融資のどれ?

ケース1:これから事業を始める「創業者・起業家」の場合

推奨:日本政策金融公庫

<推奨理由>

🔷創業支援に積極的で、事業実績がなくても将来性や事業計画の内容を評価

🔷低金利の「新規開業・スタートアップ支援金」が利用可能

🔷返済期間が長い(設備資金:20年、運転資金:10年)

🔷無担保・無保証人

🔷決算が2期未満の場合は、金利が原則として0.65%(雇用の拡大を図る場合は0.9%)引下げられる

ケース2:すでに事業実績があり、追加融資を受けたい「既存事業者」の場合

推奨:保証協会付融資

<推奨理由>

🔷既存の取引金融機関との関係性を活かせる

🔷すでに取引実績があれば、審査がスムーズに進む可能性がある

🔷プロパー融資が難しい場合の次の選択肢として有効

ケース3:とにかく早く資金が必要な「スピード重視」の場合

推奨:保証協会付融資、日本政策金融公庫

<推奨理由>

🔷保証協会付融資は、すでに口座があり、良好な関係が築けている金融機関経由であれば、審査期間が短い可能性がある

🔷公庫も、書類を完璧に準備できれば審査期間が1日~数日に短縮される可能性がある

ケース4:とにかく金利を低く抑えたい

推奨:日本政策金融公庫、制度融資

<推奨理由>

🔷公庫には、「女性、35歳以下、55歳以上」などの条件を満たすと基準金利より0.4%下がる特別税率があり、決算が2期未満の場合はさらに0.65%下がるため、1%台になることがある。

🔷制度融資は、金利と保証料の補助をしている自治体があり、金利と保証料を合わせても1%台になることがある。

<制度融資の例>

渋谷区|区の中小企業事業資金融資あっせん制度

個別企業(法人・個人事業主)向け、小口資金(一般)の場合

金利:利用者負担1.0%以内

保証料:東京都より信用保証料を2分の1補助

融資申込の具体的な流れと必要書類

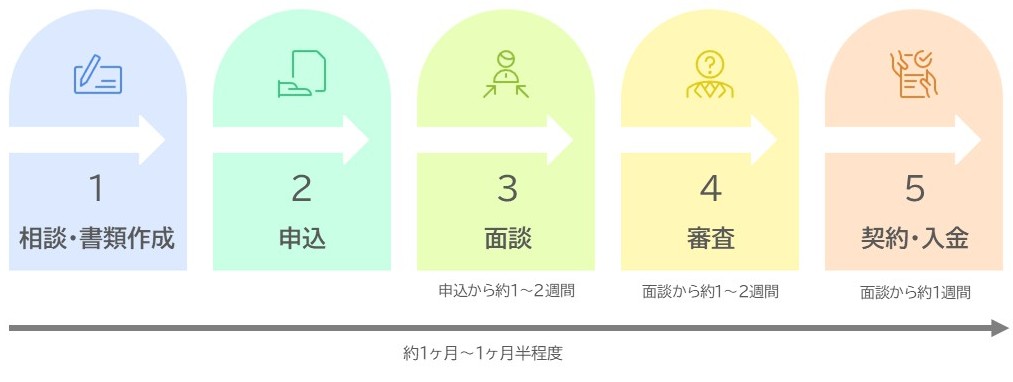

日本政策金融公庫の申込フローと必要書類

ステップ1:相談(窓口 or オンライン)・書類作成

まずは、最寄りの公庫に融資の相談をすることをお勧めいたします。

その際に、必要書類や手続きについて詳しい説明を受けられます。

| 📞相談方法 🔷相談ダイヤルに電話する 🔷支店に来店(要予約) 🔷Web相談(要予約) 来店相談を希望する場合は、開業予定地に一番近い支店が担当になります。 一番近い支店が分からない場合は、日本政策金融公庫 支店検索から検索できます。 |

次に、以下の必要書類を準備します。

| 条件 | 書類名 | 入手場所 | ワンポイント アドバイス |

|---|---|---|---|

| 必須書類 | 創業計画書 | 日本政策金融公庫 | 最重要書類です。 しっかり作成しましょう。 |

| 本人確認書類(顔写真付き) 🔹運転免許証 🔹マイナンバーカード 🔹パスポート | – | スキャンでもスマホ撮影でも可。 裏面に記載がある場合は両面とも提出が必要です。 | |

| 郵送で申請する ※現在はインターネット申込が主流です。 | 借入申込書 | 日本政策金融公庫 | 記入例を参考に作成しましょう。 |

| 法人 | 登記簿謄本(履歴事項全部証明書) | 🔹法務局の窓口 🔹登記ねっと 供託ねっと(ネット申請) | 法務局の窓口は即日発行ですが、ネット申請は手元に届くまで時間がかかります。 |

| 許認可等が必要な業種 | 許認可証・資格または免許を証明するもの | 書類によって異なる | 必要な書類は業種により異なります。 🔹飲食店:食品衛生法に基づく営業許可 🔹美容業:美容師免許・営業許可 🔹宅建業:宅地建物取引業免許 🔹古物商:古物商免許 🔹人材派遣・人材紹介業:派遣事業の許可や紹介事業の届出 |

| 設備費用を申請する | 設備に関する見積書 | – | 実在する業者名入りの正式な見積書を用意しましょう。 |

| 創業前に購入したものの注文書・領収書など | – | ネット購入品は掲載されている商品ページと注文履歴を添付します。 | |

| 不動産を担保にする | 不動産の登記簿謄本(履歴事項全部証明書) | 🔹法務局の窓口 🔹登記ねっと 供託ねっと(ネット申請) | 法務局の窓口は即日発行ですが、ネット申請は手元に届くまで時間がかかります。 |

| 生活衛生事業申込者 | どちらか1点 🔹都道府県知事の「推せん書」 | 各都道府県の保健所 | 都道府県知事の「推せん書」は、設備資金申込金額500万円以下の場合は不要です。 |

| 🔹生活衛生同業組合の「振興事業に係る資金証明書」 | 各業種の全国生活衛生同業組合中央会 | ||

| 電子契約サービス利用希望者 | 以下の2点 🔹電子契約サービス(国民生活事業)利用申込書 🔹送金先口座の預金通帳の写し | 日本政策金融公庫 | 記入例を参考に作成しましょう。 |

創業計画書のテンプレートは、日本政策金融公庫 各種書式ダウンロードからダウンロード可能です。

ステップ2:申込

書類が整ったら申込に移ります。

| 💻申込方法 🔷インターネット 🔷支店窓口 🔷郵送 現在、インターネット申し込みが主流となっています。 |

ステップ3:面談

日本政策金融公庫の支店で面談が行われます。

面談日は、申込から数日~1週間程度で担当者から電話で連絡が入り、そこで決定します。その後、郵送で面談日に必要な書類などの案内が届きます。

面接時に必要な書類は下記の通りです。

| 項目 | 種類・特記事項 |

|---|---|

| いずれか1点 🔷源泉徴収票 🔷確定申告書(過去2年分) | ― |

| 店舗・自宅の賃貸借契約書 | 🔷物件を契約済:賃貸借契約書 🔷物件の契約前:「賃貸借予約契約書」 |

| 通帳の写し(過去6か月分) | 🔷通帳が複数ある場合は、全て印刷しましょう 🔷申請日より過去6か月分の記載箇所まで必要です |

| 実印 | ― |

| 印鑑証明 | ― |

| 水道光熱費の支払履歴が判明する資料(過去3か月分) | 🔷滞りなく支払いを行っていることが大前提です 🔷もし滞納がある場合は、支払い完了まで申請は控えましょう |

ステップ4:審査

日本政策金融公庫で提出書類と面談内容を基に審査が行われます。

面談後に、実際に開業予定地の確認(実地確認)が行われることもありますが、あらかじめ連絡があるため、実地確認前に準備をしておくことが可能です。

ステップ5:契約・入金

約1~2週間程度で審査結果の電話連絡がきます。

ごくまれに、可決の場合は郵送で結果通知と契約書類が一緒に届くことがあります。

借用証書などの契約書類が郵送されてきたら、必要事項を記入して返送しましょう。提出書類に不備がなければ、郵送後1週間程度で指定の口座へ振込手数料が差し引かれて振り込まれます。

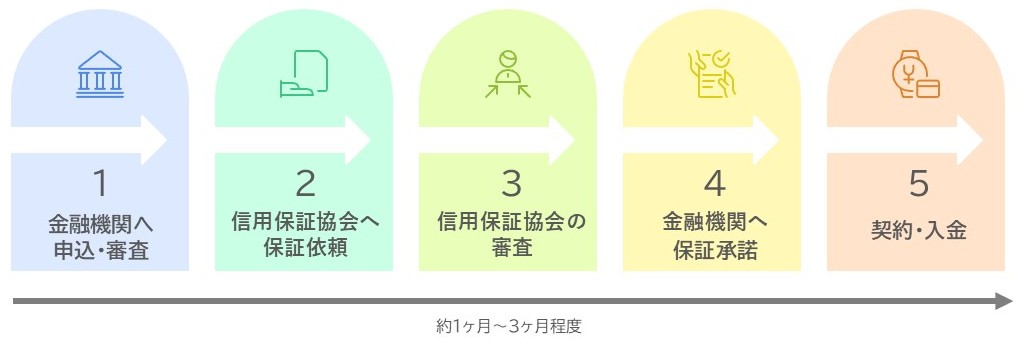

保証協会付融資の申込フロー

ステップ1:金融機関へ申込・審査

保証協会付融資は、メガバンクをはじめ信用金庫や地方銀行など地域の金融機関で取り扱いがありますので、まずは希望の金融機関に相談しましょう。

保証協会付融資によって金融機関と信頼関係が構築できたなら、プロパー融資につながる可能性があります。将来的にどの金融機関とお付き合いしていきたいかを考えて選択しましょう。

申込後には、金融機関で審査が行われます。

| 金融機関の審査基準 🔷事業の将来性 🔷財務の健全性 🔷実績や経営者の信頼性 |

ステップ2:信用保証協会へ保証依頼

金融機関が地域の信用保証協会へ保証依頼をします。

ステップ3:信用保証協会の審査

信用保証協会で審査が行われます。

| 保証協会の審査基準 🔷利用条件を満たしているか(先述の保証協会付融資の利用条件参照) 🔷資金の用途が明確で、根拠があるか 🔷事業実績(創業融資を除く) 🔷返済能力 🔷経営者の信頼性 |

ステップ4:金融機関へ保証承諾

信用保証協会が審査結果を金融機関に連絡します。保証が承諾された場合、金融機関から申込者に融資承認の連絡があります。

ステップ5:契約・入金

金融機関所定の方法で契約し、契約締結後に指定の口座に入金されます。

制度融資の申込フロー

まずは自治体の窓口で融資あっせんの書類を発行してもらいます。その後、あっせんの書類を添えて金融機関に申込します。申込後は保証協会付融資と同じ流れになります。

【専門家が回答】公庫と保証協会、制度融資に関するよくある質問

可能です。それぞれ審査は別に行われますが、より大きな資金調達が実現できるケースがあります。ただし、総借入額が過大にならないよう注意が必要です。また、同じ目的で2つの機関に同時申込はできません。

| 組み合わせ | 可否 | 説明 |

| 公庫 × 保証協会付融資 | OK | 中小企業で最も多く利用される組み合わせです。 |

| 公庫 × 制度融資 | OK | 創業融資を公庫、設備資金を自治体の利子補給を受けられる制度融資で調達、という組み合わせは賢い選択です。 |

| 保証協会付融資 × 制度融資 | OK | 資金用途が別であれば問題ありません |

| 同じ目的で2つの機関に同時申込 | NG | 使途が同じ目的の場合は同時申込できません。 <例>設備導入費300万円を、公庫と保証協会から両方借りる |

可能です。ただし、すぐに再申込しても結果は同じになりますので、審査に落ちた原因(事業計画、自己資金など)を分析・改善してから、最低でも半年程度は期間を空けて挑戦すべきです。

非常に大きいです。事業計画書のブラッシュアップや面談対策、金融機関の紹介など、専門的なサポートを受けることで審査通過率が格段に上がります。手数料はかかりますが、結果的に時間と機会損失を防げるメリットがあります。

まとめ:最適な選択で、事業の成長を加速させましょう

今回の記事のポイントは、以下の3点です。

| 🔷公庫は「直接融資」、保証協会は「金融機関に対する債務保証」という根本的な違いがある。 🔷創業時は公庫、実績があるなら保証協会付融資、金利などの自治体の補助がほしいなら制度融資を検討する。 🔷コスト、スピード、審査の観点など、多角的に比較して判断することが重要。 |

最適な資金調達は、事業成功のための重要な第一歩です。もし判断に迷う場合は、一人で抱え込まず、税理士や公認会計士などの専門家や公的な相談窓口に相談することをお勧めいたします。

また、融資を申請する機関によって審査でアピールすべき点が異なってきます。特に公庫の創業融資は、実績がまだない分を自己資金の形成過程や事業計画の内容説明でカバーしていく必要があり、個人で準備をするのが難しい面があります。

弊社コマサポでは、公庫だけでなく多数の融資に実績があるスタッフが、金融機関に応じた事業計画書の作成から面談の対策までフルサポート可能です。まずはお気軽に無料相談にお問い合わせください。

| 👑日本政策金融公庫の創業融資に強い 通常、公庫の創業融資が通る確率は1~2割とも言われていますが、駒田会計事務所では、通過率90%以上の実績でフルサポートいたします。 👑成功報酬型で安心。最短三週間のスピード対応! 成功報酬型なので、安心してご依頼ください。万が一、融資が通らなかった場合には、成功報酬は発生しません。 公庫での面談がご不安の方には、面談時の同席サポートもしております。 👑会社設立や税務会計もまとめてワンストップで提供いたします! 会社設立や税理士顧問、許認可の申請など、ご要望に応じて創業時に必要なサービスをまとめて提供いたします。弊社は税理士・会計事務所であり、司法書士・社会保険労務士・弁護士・行政書士など、経験豊富なパートナーと共に、ワンストップで対応いたします。 |

創業者の皆様は「必ずこの事業を成功させたい!」という熱い思いで、弊社に相談に来られます。このお気持ちに応えるため、私どもは、事業計画を初めて作成されるお客様でも、丁寧に一つ一つ確認しながら、一緒に事業計画書の作成や創業融資の申請をサポートいたします。

そして、お客様のビジネスが成功するために、創業融資、会社設立、経理、税務申告など、創業者に必要なサポートをさせていただいております。

まずは創業・起業のこと、融資に関することなどお気軽にご相談ください。お客様にとって最適なアドバイスをさせていただきます。

駒田会計事務所【コマサポ】

代表 駒田裕次郎 税理士・公認会計士・認定支援機関