日本政策金融公庫(以下「公庫」)へ創業融資の申込みを行おうとして、創業計画書を作成していると、「運転資金」と「設備資金」という言葉を目にします。

なんとなく違うことは分かるものの、違いを明確に説明できるという方は少数かと思います。

そこで今回はこの運転資金と設備資金の違いについて解説していきます。

誤って認識していると大きな不利益になることもあります。

正しく認識したうえで、公庫の融資に申込みましょう。

資金には「運転資金」と「設備資金」がある

融資には運転資金と設備資金と呼ばれる2つの資金があります。

公庫の新規開業資金の概要には下記の通り、説明があります。

- 資金のお使いみち・・新たに事業を始めるため、または事業開始後に必要とする設備資金および運転資金

- 融資限度額・・7,200万円(うち運転資金4,800万円)

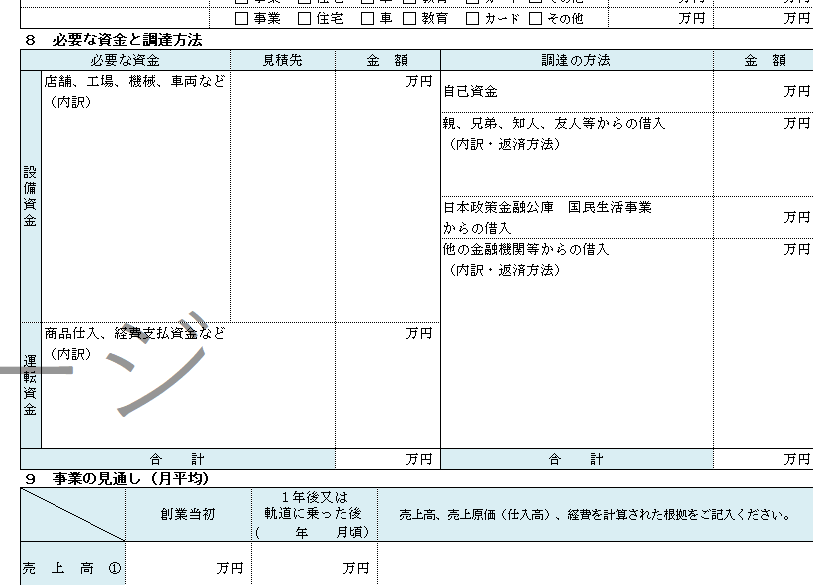

また日本政策金融公庫が提供している創業計画書の中でも下記のとおり、明確に運転資金と設備資金が分かれています。

※創業計画書より一部抜粋

創業計画書の「8.必要な資金と調達方法」の欄に設備資金としていくら必要か、運転資金としていくら必要か記入する欄があります。

ここから分かるとおり、運転資金と設備資金は明確に分けて記載しなければなりません。

また実際の面談でも運転資金はいくら必要で、設備資金はいくら必要かということは聞かれるでしょう。

しかしながら、運転資金と設備資金の違いを正しく把握していなければ、しっかりとした答えを出すことはできません。

そこでここからは運転資金と設備資金の違いについてみていきます。

「運転資金」と「設備資金」の違い

運転資金と設備資金の特徴と違いを具体的な費用項目を含めて解説していきます。

「運転資金」とは?

運転資金とは継続的に必要となる資金のことです。

主な費用項目は下記の通りです。

- 商品の仕入れ代金

- 買掛金での支払い分

- 広告宣伝費

- 人件費

- 事業所や店舗の光熱費、家賃、通信費

- 外注費

主にランニングコストと呼ばれる継続的に必要となる費用に対する資金が運転資金です。

一般的には、損益計算書の「費用」の欄に計上されます。

運転資金は設備資金とは異なり、資金の用途に柔軟性があります。

その為、設備資金ほど明確になににいくら必要かという点は求められません。

「設備資金」とは?

設備資金は一時的に必要となる資金のことです。

主な費用項目は下記の通りです。

- 土地・建物、店舗、車両、機械の購入

- 知的財産権に係る費用

- 事務所や店舗内の設備や備品の購入(パソコン・コピー機・事務用品など)

- 無形資産の取得費(ECサイト構築や自社ホームページ作成費用など)

- 店舗や事務所の改装費

主に資産計上される科目が対象となり、基本的には貸借対照表の「固定資産」の欄に計上されるものをいいます。

公庫の創業融資では運転資金よりも金利が安くなる傾向にあり、また返済期間も長めに設定されることが多いです。

設備資金は資金の利用目的が明確でなければいけません。

例えば、「この店舗を購入するのに○○円必要、金額の根拠は見積書のとおり」といったように具体的に何にいくら使うのかというのを明記する必要があります。

運転資金と設備資金の特徴

運転資金と設備資金の特徴を簡単に表にまとめますと下記の通りとなります。

| 運転資金 | 設備資金 |

| ・継続的に資金を使う ・損益計算書の「費用」に計上されることが多い ・資金の用途には柔軟性がある | ・一時的な資金 ・貸借対照表の「固定資産」に計上されることが多い ・資金の用途は限定的。申請した用途に使う事が必要。 |

上記のとおり、運転資金と設備資金には性質に大きな違いがあります。

融資審査の際は明確に区別する必要があるので、上記の違いをしっかり把握していきましょう。

「運転資金」と「設備資金」のメリット・デメリット

運転資金と設備資金を利用する上での注意点は下記の通りです。

- 設備資金の方が有利な条件となりやすい

- 設備資金を運転資金として利用すると一括返済を求められることも

具体的に解説していきます。

設備資金の方が返済期間が長くなることが多い

設備資金の方が運転資金よりも返済期間を長めにできることが多いです。

例えば、返済期間は運転資金は原則として3年~7年であるのに対して、設備資金は5~10年程度の期間で借り入れすることができます。

また設備資金は条件を満たしていれば、最長20年の返済期間を設けることができます。

設備資金は運転資金よりも大きな投資となりやすく、返済に時間がかかるため、返済期間が長く設定される傾向にあります。

設備資金を運転資金として利用すると一括返済を求められることも

設備資金と運転資金は絶対に分けて利用してください。

万一、設備資金を運転資金として利用した場合、一括返済を求められるなど強力なペナルティがあります。

黙っていればばれないだろうと思わないようにしましょう。

公庫は融資後に設備資金で何を購入したのかをしっかりとチェックしています。

例えば、決算のときに貸借対照表に購入する予定だった資産が乗っていないと一発でアウトです。

必ず、設備資金は決められた用途でのみ利用しましょう。

まとめ

今回は運転資金と設備資金の違いについて解説していきました。

ポイントは下記の通りです。

- 運転資金は継続的な会社運営のために使う資金、原則「費用」で計上

- 設備資金は一時的に使う資金、原則「固定資産」で計上

- 創業融資では設備資金の方が有利な条件で借りられるケースが多い

- しかしながら、設備資金を運転資金に利用すると強力なペナルティがある

運転資金と設備資金は性質が大きく異なるため、正しく理解しなければなりません。

本記事を参考に、運転資金と設備資金の違いを把握し、事業計画の作成や融資面談に約立てて見て頂ければ幸いです。

創業融資 代行サポート(CPA)では、多くの事業主様から、日本政策金融公庫等の創業融資のご相談を承っております。そこで培った多くのノウハウや情報を活用し融資を受けるためのサポートを行なっております。まずはお気軽にご相談ください。万全の態勢で審査に挑むことができるようになります。