【結論】自己資金200万円でも日本政策金融公庫の創業融資は可能!ただし審査のポイント理解が必須

「自己資金が200万円しかないけれど、日本政策金融公庫の創業融資は受けられるのか?」

結論からお伝えすると、自己資金200万円でも創業融資を受けられる可能性は十分にあります。

実際に、日本政策金融公庫は創業者支援に積極的であり、自己資金が多くない状態から融資に成功している事例は多数存在します。

コマサポでも、自己資金200万円前後で融資を受けたケースを数多くサポートしてきました。

ただし、「200万円あれば誰でも通る」というわけではありません。

楽観は禁物であり、審査では以下の点が非常に厳しく見られます。

- 自己資金の「額」よりも「質(どう貯めたか)」

- 創業計画書の完成度・現実性

- 返済可能性を裏付ける根拠

これらを正しく理解し、事前にしっかりと対策できるかどうかが、審査通過の分かれ道になります。

- 自己資金200万円での融資額の目安

- 審査で自己資金がどのように評価されるのか

- 2024年度以降の自己資金要件の正しい理解

- 審査通過率を高める具体的な準備・対策

- 注意点と、万が一通らなかった場合の代替策

| 監修: 駒田 裕次郎 駒田会計事務所【コマサポ】代表 | ||

| 【来歴】大手監査法人の経験を活かし、創業支援・補助金サポートを中心とする「駒田会計事務所」を東京・渋谷に設立。資金調達や事業計画の作成、税務や経営相談まで顧客に寄り添うきめ細やかなサポートを提供。 【実績】創業融資・補助金の支援実績は、累計3,000件以上(2026年2月末現在) 【所有資格】公認会計士・税理士・認定支援機関 |  | |

| 「一人ひとりの起業家の成功を願い、日本の未来を明るくする」をモットーに、日々奔走。 | ||

目次

- 【結論】自己資金200万円でも日本政策金融公庫の創業融資は可能!ただし審査のポイント理解が必須

- 大前提:日本政策金融公庫の創業融資における「自己資金」の重要性【2024年度からの変更点も解説】

- 気になる融資額!自己資金200万円でいくらまで借りられる?

- 審査の最重要ポイント!自己資金の「質」を証明する通帳の見せ方

- 自己資金200万円でも勝機あり!審査通過率を高める3つの秘策

- 【実例から学ぶ】自己資金200万円での創業融資 成功ケーススタディ

- ステップ・バイ・ステップ:創業融資申請の具体的な流れと必要書類

- 万が一、審査に通らなかったら?次に取るべきアクション

- まとめ:自己資金200万円からの創業融資、成功への道を切り拓こう!

自己資金200万円での創業融資に不安がある方は、まず現状を整理することが大切です。

弊社でもサポートを行っていますので、お気軽にご相談ください。

大前提:日本政策金融公庫の創業融資における「自己資金」の重要性【2024年度からの変更点も解説】

創業融資において、自己資金は今も昔も極めて重要な審査項目です。

その理由は、単なる「お金の多寡」ではありません。

なぜ自己資金が重要視されるのか?

- 事業への本気度・覚悟の証明

自己資金は「自分のお金をどれだけ賭けているか」の指標です。 - 計画性・準備期間の証明

コツコツ貯めた資金は、計画的に創業準備をしてきた証拠になります。 - 一定の財務基盤(リスク耐性)の証明

想定外の支出が発生した際のクッションになります。 - 返済原資の一部としての評価

事業が軌道に乗るまでの生活・資金繰りを支える役割も見られます。

【注目】2024年度~自己資金要件「撤廃」は誤解?正しい理解と実態

2024年度から、日本政策金融公庫の創業融資制度では

「創業資金総額の1/10以上の自己資金」という形式的な要件が撤廃されました。

しかし、ここで注意が必要です。

要件撤廃 = 自己資金ゼロでOK、ではない

これは非常に多い誤解ですが、

自己資金の重要性が下がったわけではありません。

むしろ現在は、

- いくらあるか

- どうやって貯めたか

- どのくらいの期間で形成したか

といった 「自己資金の質」 が、以前よりも重視されている印象があります。

制度変更前後の比較

| 項目 | 旧制度 | 新制度 |

|---|---|---|

| 自己資金要件 | 1/10以上が原則 | 数値要件なし |

| 実際の審査 | 額+質を評価 | 質・形成過程を重視 |

自己資金200万円は審査でどう見られる?「多い」「少ない」の判断基準

一般的に、創業融資では

「創業資金総額の1/3程度が自己資金だと望ましい」

と言われることが多いです。

この基準から考えると、

- 総事業費600万円 → 自己資金200万円(約1/3)

- 総事業費1,000万円 → 自己資金200万円(約1/5)

となり、

200万円は「最低限~やや少なめ」と評価される可能性があります。

ただし重要なのは、

事業計画の質・経験・将来性で十分にカバーできるという点です。

実際、日本政策金融公庫の「新規開業実態調査」を見ても、

平均自己資金は年々低下傾向にあり、

自己資金の多寡だけで合否が決まる時代ではありません。

これはOK?NG?「自己資金」として認められる範囲

自己資金とは、返済義務のない、事業のために用意したお金です。

自己資金として、認められるもの/認められにくいもの をまとめました。

認められるもの

- 本人名義の預貯金(コツコツ貯蓄)

- 退職金

- 資本金

- 保険解約返戻金

- 贈与(※贈与契約書・振込記録が必要)

- 現物出資(設備など、評価できるもの)

認められにくい・NGなもの

- タンス預金(出所不明)

- 一時的な借入金(見せ金)

- 消費者金融・カードローン

- 出所を説明できない大口入金

※配偶者名義の預金は、同意書や説明を求められることがあります。

基本的に、自己資金とはコツコツと計画的に貯めたお金のことです。

コツコツと計画的にお金を貯めることができる人=「やる気」「計画性」のある人物 と見なされます。

「とりあえず口座に入っていれば自己資金になる」という考え方は通用しないので注意しましょう。

気になる融資額!自己資金200万円でいくらまで借りられる?

融資額は、「自己資金 × 何倍」という単純な計算で決まるものではありません。

日本政策金融公庫では、次のような点を総合的に判断します。

- 本当に必要な資金額か(事業計画)

- 返済できる見込みがあるか(収支・資金繰り)

- 事業の将来性

- 経営者としての経験・資質

よく聞く「自己資金の●倍」は本当?

「自己資金の2~3倍」「多くて9倍まで」

といった話を見かけることがありますが、

これは結果としてそうなるケースがあるというだけです。

シミュレーション例

創業資金600万円💴

→ 自己資金200万円+融資400万円

→ 比較的現実的なライン

創業資金1,000万円💴

→ 自己資金200万円+融資800万円

→ 計画内容次第で判断が分かれる

あくまで、事業計画の妥当性が前提である点は忘れてはいけません。

融資希望額は「自己資金とのバランス」で決める

創業融資の審査では、「いくら借りたいか」という希望額そのものよりも、

その金額が自己資金や事業計画と見合っているかどうかが非常に重視されます。

たとえば、

自己資金200万円で、融資希望額3,000万円といった申請を行った場合、

多くのケースで次のような疑問を持たれてしまいます。

- なぜそこまで多額の資金が必要なのか

- 自己資金に対して借入依存度が高すぎないか

- 売上計画や返済計画は現実的なのか

このような状態では、

「資金計画が十分に練られていないのではないか」

「事業規模に対して見通しが甘いのではないか」

と判断されやすく、審査に通りにくくなる傾向があります。

日本政策金融公庫の創業融資では、

自己資金をどれだけ用意しているかだけでなく、

その自己資金をどのように使い、どこから融資が必要なのか

という“資金の組み立て方”が重要視されます。

そのため、融資希望額を決める際は、

まず次のような点を一つずつ丁寧に整理することが大切です。

- 開業に本当に必要な資金はいくらか

(設備費、内装費、仕入、人件費、運転資金などを具体的に洗い出す) - 自己資金でどこまで賄えるのか

- 自己資金だけでは不足する部分を、いくら融資で補う必要があるのか

このように、「必要だから借りる」という順序で金額を積み上げていくことで、

無理のない、説得力のある融資希望額になります。

自己資金200万円の場合

自己資金が200万円の場合であれば、

- 総事業費 600万円前後

- 融資希望額 400万円前後

といったように、

自己資金が全体の2〜3割程度を占める資金計画は、

審査上も比較的説明がしやすく、現実的と判断されやすい傾向があります。

もちろん、業種や事業内容によって適切なバランスは異なりますが、

少なくとも「自己資金に対して極端に大きな融資希望額」にならないよう注意が必要です。

自己資金比率と融資判断のイメージ

- 自己資金比率が高い👍

→ 計画性・覚悟が伝わりやすく、融資承認率が高まる傾向 - 自己資金比率が極端に低い👎

→ 借入依存が強いと見なされ、慎重な審査になりやすい

※実際の審査では、自己資金比率だけでなく、

事業計画の内容や返済能力なども総合的に判断されます。

このように、融資希望額は「多ければ多いほど良い」ものではありません。

自己資金とのバランスを意識し、

第三者が見ても納得できる資金計画を立てることが、

創業融資を成功させるための重要なポイントです。

審査の最重要ポイント!自己資金の「質」を証明する通帳の見せ方

創業融資の審査において、自己資金は非常に重要な評価項目です。

しかし、審査で見られているのは「自己資金が200万円あるかどうか」という金額の面だけではありません。

日本政策金融公庫の担当者が重視しているのは、

その自己資金を「どのように準備してきたのか」という“質”の部分です。

✔️毎月コツコツと貯めてきたお金なのか

✔️事業を始めるために計画的に準備してきた資金なのか

✔️生活を圧迫するような無理な貯め方をしていないか

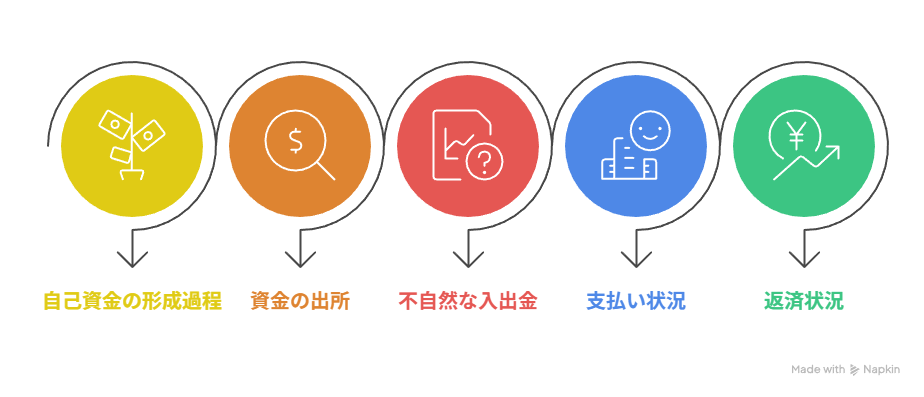

これらを判断するための、最も重要な資料が「預金通帳」です。

通帳は単なる残高確認のための書類ではなく、

申込者の計画性・堅実性・信用力を映し出す資料として見られていることを理解しておく必要があります。

なぜ通帳が重要?担当者が見ていること

通帳は、

- 自己資金が本当に存在するか

- どのように形成されたか

- お金の管理ができる人か

を判断するための、非常に重要な資料です。

⚠️特に見られているのは次の点です。

① 自己資金の形成過程

自己資金が、いつ頃から、どのように貯められてきたのかが確認されます。

- 毎月一定額を継続的に貯蓄しているか

- ボーナスや臨時収入を上手に貯めているか

- 収入に対して無理のないペースか

このような履歴が確認できると、

計画性・継続力・事業への本気度を証明する材料になります。

② 資金の出所

通帳への入金が、正当な収入源からのものかも重要なチェックポイントです。

- 給与振込

- 事業収入

- 正当な副業収入

など、説明可能な入金であることが求められます。

一方で、出所が説明できない大口入金があると、

審査担当者は慎重な目で見ることになります。

③ 不自然な入出金の有無

特に注意されるのが、融資申込直前の不自然なお金の動きです。

- 直前に突然まとまった金額が入金されている

- すぐに同額が出金されている

- カードローンやキャッシングの頻繁な利用履歴がある

これらは「見せ金」や資金繰り不安を疑われる原因になります。

④ 公共料金・家賃などの支払い状況

通帳からは、日常生活における支払いの姿勢も見られています。

- 電気・ガス・水道料金

- 家賃

- 携帯電話料金

これらが期日通りに引き落とされているかは、

「基本的な支払い能力」「信用意識」を確認する重要なポイントです。

⑤ 他の借入金の返済状況

住宅ローンやカードローンなど、

既存の借入がある場合の返済状況もチェックされます。

- 遅延なく返済できているか

- 借入が過度に多くないか

ここから、返済能力や多重債務のリスクが判断されます。

とるべき行動

- 最低でも過去6か月〜1年分の通帳コピーを準備

- 大きな入出金については、すべて説明できるように整理しておく

これだけでも、面談時の安心感が大きく変わります。

絶対NG!「見せ金」を疑われるパターン

審査を通すためだけに一時的に口座へ入金されたお金のことを言います。

なぜ見せ金はバレるのか?

- 通帳に残る不自然な入金履歴

- 面談時の説明と通帳内容の矛盾

これらから、担当者は高い確率で違和感を察知します。

見せ金のリスク

見せ金が疑われ、または発覚した場合、

ほぼ確実に融資は否決となります。

場合によっては、信用情報に悪影響が及ぶ可能性もあります。

疑われないための対策

✔️融資申込のかなり前から、計画的に貯蓄する

✔️親族から資金援助を受ける場合は、

贈与契約書の作成+振込など正規の手続きを行う

面談で自己資金について聞かれること(想定質問と回答のコツ)

想定質問一覧リスト

- 「この200万円は、どのように準備されましたか?」

- 「いつ頃から貯蓄を始めましたか?」

- 「毎月どれくらい貯めていましたか?」

- 「この〇月〇日の〇〇円の入金は何ですか?」

- 「ご家族からの援助はありますか?」

回答のコツ

- 正直に、具体的に答える

- 通帳の内容と矛盾のない説明をする

- 貯蓄の工夫や苦労を交え、事業への本気度を伝える

自己資金の説明は、

「この人なら安心して融資できる」と感じてもらうための大きなチャンスです。しっかりと準備を行いましょう。

自己資金200万円でも勝機あり!審査通過率を高める3つの秘策

「自己資金が200万円しかないから、融資は難しいのでは…」

このように不安を感じる方は少なくありません。

確かに、自己資金が多いに越したことはありませんが、

自己資金が潤沢でない=融資に通らない、というわけではありません。

自己資金が少ない分、

- 事業の実現性

- 計画の緻密さ

- 経営者としての姿勢や覚悟

といった他の評価ポイントをしっかり高めていく戦略を取ることで、

審査通過の可能性を十分に高めることができます。

ここでは、自己資金200万円でも評価を引き上げるための3つの秘策を解説します。

秘策①:熱意と実現性が伝わる「創業計画書」を練り上げる

創業融資において、創業計画書は

自己資金の不足を補う、最も重要な武器です。

審査担当者は創業計画書を通じて、

- この事業は本当に成り立つのか

- 安定して利益を出し、返済できるのか

- この人にお金を貸して大丈夫か

を総合的に判断しています。

■ 自己資金200万円をカバーする記載ポイント

① 事業経験・強みのアピール

これまでの職務経験やスキルが、

今回の事業にどのように直結しているのかを具体的に書きましょう。

- 業界経験の年数

- 実績・担当業務

- 成果や評価された点

などを示すことで、

「未経験の思いつき起業ではない」という安心感を与えることができます。

② 市場・顧客ニーズの分析

「なぜこの事業をやるのか」だけでなく、

「なぜ今、この事業が必要とされているのか」を説明します。

- ターゲット顧客は誰か

- どんな悩み・ニーズがあるのか

- 競合と比べた強みは何か

可能であれば、統計データや業界動向、実体験など、

客観的な根拠を交えて説明すると説得力が高まります。

③ 説得力のある収支計画

自己資金が少ない場合、

収支計画の現実性は特に厳しく見られます。

- 売上予測の根拠(客単価×客数など)

- 原価・経費の見積もり根拠

- 利益が出るまでの流れ

を具体的に示し、

「利益が出て、無理なく返済できる」ことを数字で説明しましょう。

④ 事業への情熱とビジョン

最後に大切なのが、

なぜこの事業をやりたいのか、将来どうなりたいのかです。

- この事業にかける想い

- 将来の展望

- 社会的な意義

を、自分の言葉で丁寧に記載しましょう。

数字だけでは伝わらない「本気度」が、審査担当者に伝わります。

詳しくは創業計画書について説明した記事をぜひご参照ください。

秘策②:自信を持って臨むための「融資面談」徹底準備

融資面談は、

計画書の内容を確認しつつ、経営者としての資質や覚悟を見る場です。

書類だけでは分からない、

- 人柄

- 考え方

- 本気度

が直接評価される重要な機会でもあります。

■ 面談前に必ず準備しておくこと(チェックリスト)

- □ 創業計画書の内容を完全に理解している

- □ 数字の根拠を、自分の言葉で説明できる

- □ 自己資金の形成過程や通帳の動きを整理している

- □ 想定質問への回答を準備している

- 自己資金について

- 事業経験・強み

- 売上予測の根拠

- 競合との差別化

- 万一うまくいかなかった場合の撤退基準

- □ 身だしなみを整え、誠実で前向きな姿勢を意識する

- □ 逆質問を用意している(事業への本気度を示す)

面談は「試験」ではなく、

事業内容を理解してもらうための対話の場です。

落ち着いて、正直に、前向きに対応しましょう。

面談の流れや服装については、こちらの記事も参考になります。

秘策③:迷ったら「専門家(認定支援機関等)」の力を借りる

「自分一人で計画書を作るのが不安」

「これで審査に通るのか自信がない」

そのような場合は、

専門家の力を借りることも有効な選択肢です。

■ 認定支援機関とは?

認定支援機関(認定経営革新等支援機関)とは、

国が認定した中小企業支援の専門家のことで、例えば以下のような機関が認定を受けることができます。

- 税理士

- 公認会計士

- 中小企業診断士

- 金融機関

■ 活用するメリット

- 融資審査を意識した質の高い事業計画書を作成できる

- 日本政策金融公庫への紹介・連携が期待できる

- 面談対策や同席により、融資実行率が高まる可能性がある

自己資金が少ない場合ほど、

専門家のサポートが大きな武器になります。

■ 専門家の探し方

中小企業庁が運営する、「認定経営革新等支援機関検索システム」で検索することが可能です。

■ 相談時のポイント

- 費用は明確か

- 創業融資の実績があるか

- 話しやすく、相性が合うか

費用感については、こちらの記事も参考にしてください。

■ 無料診断のご案内

「自己資金200万円で本当に融資が受けられるのか?」

「自分の計画書は通用するのか?」

そんな不安をお持ちの方は、

まずは30秒の簡単入力で行う無料診断で現状をチェックしてみませんか?

あなたの

- 自己資金の状況

- 創業計画書の内容

- 融資の可能性

を、専門家の視点で丁寧に確認します。

【実例から学ぶ】自己資金200万円での創業融資 成功ケーススタディ

ここでは、実際にコマサポがお手伝いしたお客様で自己資金200万円前後で日本政策金融公庫の創業融資を受けた事例を紹介します。

「なぜこの条件で融資が通ったのか」という視点で見ることで、審査通過のヒントが見えてきます。

事例① マーケティング支援・運用代行 A様

💴自己資金:250万円

💴融資決定額:500万円

SNSやWebマーケティングの運用代行を行う事業で創業。

A様は、会社員時代に広告運用・分析業務を担当しており、実務経験が明確な強みとなりました。

創業計画書では、

- 具体的な顧客像

- 見込み客リスト資料添付

- 売上予測の算出

が丁寧に整理されており、収益の再現性が高い点が評価されました。

👉 成功要因

✔️業界経験が豊富

✔️売上の見通しが立てやすいビジネスモデル

✔️自己資金と融資額のバランスが良好

事例② 飲食業(個人開業) B様

💴自己資金:200万円

💴融資額:500万円

小規模な飲食店の開業事例です。

自己資金は200万円と決して多くはありませんでしたが、飲食店での勤務経験に加え、顧客ターゲットを明確に設定していた点が高く評価されました。

創業計画書では、

- 来店が見込める具体的なターゲット層(年齢・性別・利用シーン)

- 周辺立地との相性(オフィス街・住宅地など)

- 客単価と回転数を踏まえた売上構成

が整理されており、「誰に・どのように・どれくらい売るのか」が明確でした。

また、

- 居抜き物件の活用

- メニュー数を絞ったオペレーション

など、初期費用を抑えた堅実な資金計画も評価ポイントとなっています。

👉 成功要因

✔️飲食業での実務経験

✔️顧客ターゲットが具体的でイメージしやすい

✔️身の丈に合った事業規模と現実的な資金計画

事例③ 美容業(サロン開業) C様

💴自己資金:200万円

💴融資額:600万円

美容系サロンの創業事例です。

自己資金は200万円と少額でしたが、資格・実務経験・顧客実績がそろっていた点が強みとなりました。

また、

- 既存顧客の見込み数

- リピート率を前提とした売上計画

- 開業後すぐに黒字化するシナリオ

を具体的に説明できたことが、融資額600万円につながっています。

👉 成功要因

✔️専門資格と実務経験

✔️顧客の見込みが明確

✔️将来の売上イメージが具体的

弊社のサポートを利用し、様々な自己資金で資金調達に成功された方のアンケート【融資の成功事例】をこちらのページでご紹介しています。

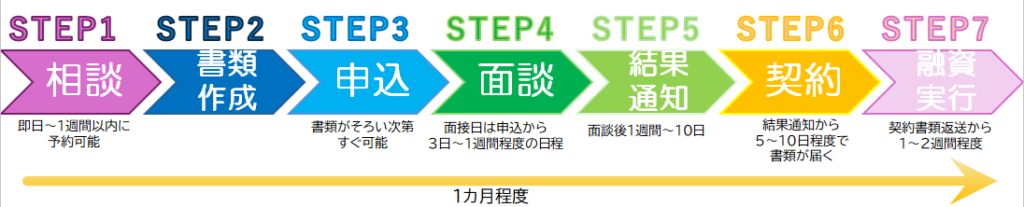

ステップ・バイ・ステップ:創業融資申請の具体的な流れと必要書類

相談から融資実行までのロードマップ

詳しくはこちらの記事をご参照ください。

これだけは揃えよう!必要書類チェックリスト

| 条件 | 書類名 | 入手場所 | ワンポイント アドバイス |

|---|---|---|---|

| 必須書類 | 創業計画書 | 日本政策金融公庫 | 最重要書類です。 しっかり作成しましょう。 |

| 本人確認書類(顔写真付き) 🔹運転免許証 🔹マイナンバーカード 🔹パスポート | – | スキャンでもスマホ撮影でも可。 裏面に記載がある場合は両面とも提出が必要です。 | |

| 郵送で申請する ※現在はインターネット申込が主流です。 | 借入申込書 | 日本政策金融公庫 | 記入例を参考に作成しましょう。 |

| 法人 | 登記簿謄本(履歴事項全部証明書) | 🔹法務局の窓口 🔹登記ねっと 供託ねっと(ネット申請) | 法務局の窓口は即日発行ですが、ネット申請は手元に届くまで時間がかかります。 |

| 許認可等が必要な業種 | 許認可証・資格または免許を証明するもの | 書類によって異なる | 必要な書類は業種により異なります。 🔹飲食店:食品衛生法に基づく営業許可 🔹美容業:美容師免許・営業許可 🔹宅建業:宅地建物取引業免許 🔹古物商:古物商免許 🔹人材派遣・人材紹介業:派遣事業の許可や紹介事業の届出 |

| 設備費用を申請する | 設備に関する見積書 | – | 実在する業者名入りの正式な見積書を用意しましょう。 |

| 創業前に購入したものの注文書・領収書など | – | ネット購入品は掲載されている商品ページと注文履歴を添付します。 | |

| 不動産を担保にする | 不動産の登記簿謄本(履歴事項全部証明書) | 🔹法務局の窓口 🔹登記ねっと 供託ねっと(ネット申請) | 法務局の窓口は即日発行ですが、ネット申請は手元に届くまで時間がかかります。 |

| 生活衛生事業申込者 | どちらか1点 🔹都道府県知事の「推せん書」 | 各都道府県の保健所 | 都道府県知事の「推せん書」は、設備資金申込金額500万円以下の場合は不要です。 |

| 🔹生活衛生同業組合の「振興事業に係る資金証明書」 | 各業種の全国生活衛生同業組合中央会 | ||

| 電子契約サービス利用希望者 | 以下の2点 🔹電子契約サービス(国民生活事業)利用申込書 🔹送金先口座の預金通帳の写し | 日本政策金融公庫 | 記入例を参考に作成しましょう。 |

万が一、審査に通らなかったら?次に取るべきアクション

創業融資の審査に落ちてしまうと、

「やはり自己資金200万円では無理だったのでは…」

と不安になる方も少なくありません。

しかし、一度の否決で創業の道が閉ざされるわけではありません。

重要なのは、結果を冷静に受け止め、次につながる行動を取ることです。

ここでは、審査に通らなかった場合に取るべき現実的なアクションを整理します。

まず原因を分析し、改善策を練る

最初に行うべきなのは、「なぜ通らなかったのか」を明確にすることです。

可能であれば、日本政策金融公庫の担当者に

否決理由を確認してみましょう。

具体的な理由までは教えてもらえない場合もありますが、

改善のヒントを得られることがあります。

よくある見直しポイントは次のとおりです。

- 事業計画の見直し

売上見込みが楽観的すぎないか、実現可能性は十分かを再検討します。 - 自己資金の増強

数か月〜1年かけて貯蓄を増やすことで、評価が大きく変わるケースもあります。 - 事業経験・スキルの補強

実務経験を積む、副業で実績を作る、資格を取得するなども有効です。

否決は「ダメ」という意味ではなく、

「今はまだ準備が足りない」というサインと捉えることが大切です。

他の資金調達方法を検討する

日本政策金融公庫の創業融資以外にも、資金調達の選択肢はあります。

事業内容やタイミングによっては、別ルートの方が適している場合もあります。

- 地方自治体の制度融資

自治体・金融機関・信用保証協会が連携した融資制度。

金利が低く、創業者向けの優遇制度が用意されていることもあります。 - 信用保証協会の保証付き融資

民間金融機関からの融資を受けやすくなる制度。

実績作りの第一歩として活用されることもあります。 - クラウドファンディング

事業内容によっては、資金調達と同時に認知拡大が可能。

共感を得やすいビジネスと相性が良い方法です。 - 親族・知人からの借入/出資

必ず契約書を作成し、条件を明確にすることでトラブルを防ぎます。 - エンジェル投資家・VC

革新的なビジネスモデルや成長性の高い事業の場合に有効です。

それぞれにメリット・デメリットがありますので、

自治体HPや信用保証協会、各サービスの公式サイトで情報収集を行いましょう。

タイミングを見て再申請にチャレンジする

否決理由をしっかり改善できれば、

半年〜1年後を目安に再申請するという選択肢も十分にあります。

- 自己資金を増やした

- 事業計画を現実的な内容に修正した

- 経験や実績を積んだ

こうした変化は、再審査でしっかり評価されます。

再挑戦を検討している方は、こちらの記事も参考にしてください。

まとめ:自己資金200万円からの創業融資、成功への道を切り拓こう!

最後に、この記事のポイントを改めて整理します。

- 自己資金200万円でも、日本政策金融公庫の創業融資は十分に可能

- 重要なのは金額だけでなく、自己資金の「質(貯め方)」

- 説得力のある創業計画書と万全の面談準備が審査通過の鍵

- 見せ金は絶対NG。正直さと計画性が信頼につながる

- 必要に応じて、専門家のサポートを活用するのも有効

自己資金200万円という条件は、

まったく「不利」ではなく、工夫次第で乗り越えられるスタートラインです。

まずは、

- 創業計画書の作成に取りかかる

- 日本政策金融公庫や専門家に相談する

といった小さな一歩から始めてみてください。

正しい準備を積み重ねれば、創業融資は現実的な選択肢になります。

コマサポでもご相談を承っております。

| 👑日本政策金融公庫の創業融資に強い 通常、公庫の創業融資が通る確率は1~2割とも言われていますが、駒田会計事務所では、通過率90%以上の実績でフルサポートいたします。 👑成功報酬型で安心。最短三週間のスピード対応! 成功報酬型なので、安心してご依頼ください。万が一、融資が通らなかった場合には、成功報酬は発生しません。 公庫での面談がご不安の方には、面談時の同席サポートもしております。 👑会社設立や税務会計もまとめてワンストップで提供いたします! 会社設立や税理士顧問、許認可の申請など、ご要望に応じて創業時に必要なサービスをまとめて提供いたします。弊社は税理士・会計事務所であり、司法書士・社会保険労務士・弁護士・行政書士など、経験豊富なパートナーと共に、ワンストップで対応いたします。 |

創業者の皆様は「必ずこの事業を成功させたい!」という熱い思いで、弊社に相談に来られます。このお気持ちに応えるため、私どもは、事業計画を初めて作成されるお客様でも、丁寧に一つ一つ確認しながら、一緒に事業計画書の作成や創業融資の申請をサポートいたします。

そして、お客様のビジネスが成功するために、創業融資、会社設立、経理、税務申告など、創業者に必要なサポートをさせていただいております。

まずは創業・起業のこと、融資に関することなどお気軽にご相談ください。お客様にとって最適なアドバイスをさせていただきます。

駒田会計事務所【コマサポ】

代表 駒田裕次郎 税理士・公認会計士・認定支援機関