創業融資を受けたいけれど、「結局いくら費用がかかるの?」「専門家に頼むべき?それとも自分でやるべき?」と不安に思っていませんか。

創業融資を受けたいけれど、「結局いくら費用がかかるの?」「専門家に頼むべき?それとも自分でやるべき?」と不安に思っていませんか。

実は、日本政策金融公庫の融資そのものには原則手数料がかかりません。しかし、専門家への依頼料や保証料、設立手続きの実費など、見落としがちな費用が存在します。さらに「着手金0円・完全成功報酬は本当に安心なのか」「税理士と行政書士のどちらを選ぶべきか」といった悩みも、多くの創業者が直面するポイントです。

本記事では、そんな疑問を解消するために以下をわかりやすく解説します。

⬜創業融資にかかる費用の全体像と相場(※融資金額500万円の場合、25〜35万円が目安)

⬜自分で申請する場合と専門家に依頼する場合の違いと判断基準

⬜料金体系ごとの特徴や注意点(相談料・着手金・成功報酬など)

⬜税理士と行政書士、どちらに相談すべきかの選び方

⬜信頼できる専門家を見極めるためのチェックポイント

この記事を最後まで読み理解していただければ、「費用の不透明さ」からくる不安がなくなり、安心して融資申請に臨んでいただけることと思います。

監修:駒田 裕次郎

駒田会計事務所【コマサポ】代表

【来歴】大手監査法人の経験を活かし、創業支援・補助金サポートを中心とする「駒田会計事務所」を東京・渋谷に設立。資金調達や事業計画の作成、税務や経営相談まで顧客に寄り添うきめ細やかなサポートを提供。

【実績】創業融資・補助金の支援実績は、累計3,000件以上(2025年1月末現在)

【所有資格】公認会計士・税理士・認定支援機関

「一人ひとりの起業家の成功を願い、日本の未来を明るくする」をモットーに、日々奔走。

目次

創業融資は、事業の第一歩を大きく左右する大切な資金調達です。

私たち創業融資代行サポート【コマサポ】(駒田会計事務所)は、日本政策金融公庫や制度融資に強い認定支援機関として、これまで数多くの創業者の資金調達をサポートしてきました。

初回相談は無料ですので、「費用が気になる」「何から始めればいいかわからない」という方も安心してご相談ください。

専門家が伴走し、融資成功とその先の事業成長までしっかりサポートいたします。

【結論】

創業融資の費用は「専門家への依頼料」

相場は25〜35万円(融資金額500万円の場合)

創業融資を申請する際にかかる費用の大部分は、実はコンサルタントなど「専門家への依頼料」です。

たとえば、創業融資の代名詞ともいえる日本政策金融公庫の融資「新規開業・スタートアップ支援資金」そのものには、原則として手数料や保証料はかかりません。

なお、制度融資では信用保証協会への保証料が必要となりますが、自治体によっては保証料の補助を受けられる場合もあります。

【参考】日本政策金融公庫の公式HPにも、以下のように記載されています。

「創業期の方(新たに事業を始める方や事業開始後税務申告を2期終えていない方)は、原則として無担保・無保証人で各種融資制度をご利用いただけます。」

引用:日本政策金融公庫 創業融資Q&A

つまり、みなさんが「費用」としてイメージしているものは、ほとんどが 税理士や行政書士など専門家に支払う報酬 にあたります。

融資金額によって報酬は変動しますが、たとえば融資金額500万円を想定した場合、一般的な相場は以下の通りです。

着手金:0〜10万円

成功報酬:融資実行額の3〜5%

⇒総額目安:25~35万円程度

金額に幅があるのは、事務所のサポート範囲や料金体系の違いによるものです。たとえば、着手金無料の完全成功報酬型もあれば、着手金ありで丁寧に伴走するタイプの事務所もあります。

大切なのは、「費用=コスト」ではなく、融資成功率を高めるための投資 と考えることです。自己流で申請して否決されれば、時間もチャンスも失われます。経験豊富な融資の専門家(税理士、公認会計士、認定支援機関等)に依頼することで、審査通過の可能性は格段に高まります。

では、ここからは専門家報酬以外も含めた“費用全体像”を整理してみましょう。

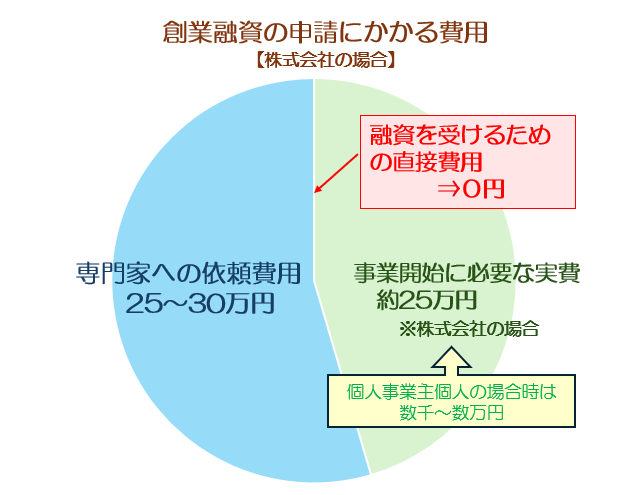

創業融資にかかる費用の全貌|3つの内訳を徹底解説

創業融資に関わる費用は、大きく分けて次の3つに整理できます。

※個人事業主の場合の「事業開始に必要な実費」は、必要な場合でも数千~数万円程度

① 融資を受けるための直接費用(原則0円)

繰り返しとなりますが、日本政策金融公庫の創業融資では、原則として手数料や保証料は発生しません。

ただし、信用保証協会を利用する制度融資では信用保証料が必要になります。自治体によっては保証料の一部を補助する制度もあるため、申請前に確認しておくと安心です。

信用保証料については、東京信用保証協会のHPのQ&Aで詳しく解説されています。

制度融資と日本政策金融公庫の創業融資の違いについては、こちらの記事もご参考ください。

② 事業開始に必要な実費(⚠️融資とは別)

会社設立や許認可の取得にかかる費用は「創業融資の費用」と混同されがちですが、別枠で考える必要があります。個人事業主では、許可や免許が必要な業種の場合、 数千円から数万円の取得費用がかかることがあります。

法人の場合の主な費用としては、次のような費用が発生します。

| 項目 | 内容 |

|---|---|

| 登録免許税 | 法人登記の際に法務局に納める税金。株式会社は15万円~。 |

| 定款認証費用(公証役場) | 定款を公証人に認証してもらう際にかかる費用。 |

| 法人印作成費 | 実印・銀行印・角印など法人用の印鑑作成費用。 |

| 司法書士報酬 | 登記手続きを専門家に依頼した場合の報酬。 |

| 印紙代・登記簿謄本取得費用など | 定款に貼る印紙や、登記に必要な書類の取得費用。 |

| 資本金 | 会社に用意する「自己資金」。開業後の資金繰りや信用獲得も見据え、実態に合った金額設定を行うこと。 |

【参考】株式会社の設立費用

なお、株式会社、合同会社など、法人の形態によって必要となる設立費用は異なりますが、参考に株式会社の場合の設立費用の目安をご紹介します。

| 費用項目 | 費用目安 | 備考 |

|---|---|---|

| 登録免許税 | 15万円 | 資本金の0.7%または15万円の高い方 |

| 定款認証手数料 | 約5万円 | 公証役場での認証費用 |

| 定款の印紙代 | 4万円 | 電子定款なら不要 |

| 謄本手数料 | 約2,000円 | 1ページ250円 |

| 印鑑作成費など | 約1万円 | 実印作成費、印鑑証明書・登記簿謄本の取得費 |

| 資本金 | 1円~ | 100万円程度が推奨 |

| (専門家依頼費) | (5万円~) | 司法書士や税理士に依頼する場合 |

| 合計 | 25万円程度 | ※資本金除く |

📝会社設立のための費用の詳細については、こちらの記事で詳しく説明しています。

📝個人事業主としての開業費用については、こちらをご一読ください。

③【👑最重要】専門家への依頼費用(費用の大部分)

創業融資の申請にかかる費用の大部分を占めるのが、税理士や行政書士といった専門家への依頼料です。

前章で解説したように、融資金額が500万円であれば依頼料の総額は25〜35万円程度が目安であり、料金体系(着手金・成功報酬など)によって異なります。

👉 この部分は、後の章でさらに詳しく比較・解説していきます。

【徹底比較】創業融資は自分で申請 vs 専門家に依頼、どっちが得?

創業融資を申請する際、最大の悩みが「自分で申請すべきか、それとも専門家に依頼すべきか」という点です。

費用だけを見れば「自分でやった方が安い」と感じるのは当然ですが、成功率やその後の事業への影響まで考えると、単純な比較では済みません。

以下の表に、自分で申請する場合と税理士や会計士などの専門家に依頼する場合の違いを整理しました。それぞれの「メリット」「デメリット」もよく考慮し、ご自身の状況やご不安に照らし合わせながら、どちらがより適しているかをご検討ください。

【創業融資を自分で申請する場合vs.専門家に依頼する場合の比較】

| 項目 | 自分で申請する場合 | 専門家に依頼する場合 | ||

| ✅費用 | 自分で行えばコストを抑えられる | 着手金+成功報酬が発生(数万円〜数十万円) | ||

| 失敗時のやり直しコストがかかる可能性も | 支援内容が明確で費用対効果が見込める | |||

| ✅申請書類等準備・対応の負担 | 書類作成・面談準備などすべて自分で対応、時間と労力がかかる | 書類作成・面談対策・スケジュール管理などをサポート | ||

| ✅事業計画の質 | 客観性や根拠に欠ける場合がある | 戦略的な視点を取り入れてブラッシュアップ可能 | ||

| ✅専門知識の必要性 | 金融機関の審査基準を自力で学ぶ必要がある | 審査ロジックに精通した専門家が対応 | ||

| ✅情報の網羅性 | 制度変更や最新情報を自力でキャッチアップする必要あり | 最新の制度や地域金融機関の動向に基づくアドバイスが受けられる | ||

| ✅審査通過率 | 書類不備や説明不足があると通過しづらい | 金融機関目線で対策でき、通過率が向上しやすい | ||

| ✅融資条件 (融資額・金利など) | 条件交渉が難しく、減額されるなど有利な条件を引き出しにくい | 有利な条件での交渉が期待でき、他制度併用の助言が受けられる可能性あり。 | ||

| ✅精神的負担 | 不安を抱えながらの準備となることも | 専門家の伴走により不安やストレスを軽減 | ||

| ✅進行管理 | 手続きの流れを自分で調べて管理 | スケジュールや必要書類の管理をサポート | ||

| ✅柔軟性・スピード感 | 自分のペースで進められる | 迅速な対応で融資実行までの期間が短縮される場合もある | ||

| 慣れない分、時間がかかる傾向 | ||||

自分で申請するメリット・デメリット

創業融資は、専門家に依頼しなくても自分で手続きを進めることが可能です。費用を抑えられる点は魅力的ですが、その分、事業計画書の作成から面談対策までを一人で行わなければなりません。準備に時間がかかり、専門的な視点を欠いた書類になるリスクもあります。

【メリット】

⭕費用が一切かからない

⭕自分自身で全てを経験できるため、融資制度の理解が深まる

【デメリット】

❌書類作成・面談準備に膨大な時間と労力が必要

❌融資審査に落ちるリスクが高い(専門的な視点の不足)

❌事業計画書の完成度が低いと、融資後の経営にも悪影響が出る可能性がある

専門家に依頼するメリット・デメリット

一方で、専門家に依頼する場合は費用がかかりますが、その分、融資成功率や計画書の完成度、そして安心感が大きく変わります。税理士や認定支援機関など経験豊富な専門家は、金融機関が重視するポイントを押さえてサポートしてくれるため、無駄な時間や労力を省きながら確実性を高めることができます。

【メリット】

⭕融資成功率が高まり、希望額に近づける

審査ロジックを踏まえた計画書や面談対策で、減額や不採択のリスクを大幅に下げられる。

⭕時間と労力を削減できる

必要書類の整理・作成支援、金融機関ごとの要件や最新動向のリサーチ代行、スケジュール管理までフォローしてもらえ、本業や開業準備に集中できる。

⭕融資元から有利な条件(低金利・長期返済・据置)を引き出しやすい

低金利や長期返済、据置期間の設定など、金融機関との交渉を有利に進められる。

⭕事業計画の質が上がり、事業そのものの成功確度が高まる

融資のためだけでなく、事業の方向性や収益性を見直す機会になる。資金調達にとどまらず、将来の事業展開や資金繰り改善など、経営全般に関する相談ができる

⭕不安やストレスから解放され、本業に集中できる

想定問答・模擬面談、チャットでの迅速な質疑応答、面談同席などの伴走で、心理的負担を大きく低減。安心して融資申請に臨める。

【デメリット】

❌費用(10〜30万円程度)が発生する

❌経験や実績の乏しいコンサルに依頼すると、かえってリスクが高まる可能性もあるなど、コンサルタントの能力に左右される

🗨️ミニコラム:なぜ成功率が上がるのか?——“審査ロジック × 証拠”の設計力

専門家に依頼するとなぜ成功率が上がるのか?その理由は、単に感覚や経験則ではなく、審査の仕組みを理解し、減点要因を事前に潰すという緻密な手法があるからです。

専門家に依頼するとなぜ成功率が上がるのか?その理由は、単に感覚や経験則ではなく、審査の仕組みを理解し、減点要因を事前に潰すという緻密な手法があるからです。

🔷審査目線の整合性をつくる

金融機関が見るのは「返済原資の確からしさ」「自己資金・経験」「資金使途の妥当性」「計画の実行可能性」です。専門家はこれに対応した証拠資料(資金繰り表、見積書一式、根拠付き売上予測、体制図・工程表など)を揃え、数値と起業家の描くストーリーの齟齬を解消します。

🔷💣赤信号の芽を事前に摘む

根拠の薄い売上計画や費用見積もりに加え、税金や社会保険の支払い実績、過去の借入状況などについて説明が不足していると、金融機関は不安を感じます。

こうした減点要因を事前に洗い出し、表現や提示の順序、裏付け資料を整えることでリスクを下げることができます。

🔷面談の準備と進め方を設計する

30〜60分の面談では、最初の数分で印象が決まることも少なくありません。そこで、伝えるべき要点を1枚の資料にまとめ、よく聞かれる質問には「短い答え+根拠資料」で備えておきます。さらに、こちらから逆質問を用意しておくことで、真剣さと準備度を示し、金融機関からの信頼を得やすくなります。

金融機関が納得するための確かな仕組みに基づいてサポートが行われるからこそ、融資の成功率を上げることができるのです。

🔎最初の一歩は“知ること”から。下の【コマサポ】無料診断フォームで、あなたの可能性を見てみませんか?

創業融資の専門家費用|料金体系と相場を完全理解

創業融資を専門家に依頼する場合、報酬の取り決め方にはいくつかのパターンがあります。まず、代表的な3つの料金体系を整理し、相場感やメリット・デメリットを比較できるようにまとめました。

【一般的な料金プラン】

| プラン | 💰着手金 | 💹成功報酬 | 👑メリット | 💣注意点・デメリット |

| 完全成功報酬型 | なし | 融資金額の3〜5% ※融資成立時のみ費用発生 | 初期費用なしで始められる | 成功報酬が高めに設定されているケースが多い。成功報酬の最低報酬額が定められている場合もある。成功の定義が曖昧だとトラブルになる可能性も。 |

| 着手金あり +成功報酬型 | 3万円〜5万円程度 | 融資金額の3〜5% | 成功報酬はやや安めの傾向。トータル費用が抑えられる可能性がある。契約時点で丁寧な伴走が期待できる。 | 融資の成否に関わらず着手金が発生する |

| 定額制・定額パッケージ型 | 10万円〜30万円程度 | なし or 別途発生 | 申請支援等で費用が確定しており、追加報酬は原則なし | 融資成立に至らなくても返金されないことが多い。支援内容が事業計画書の作成のみ、など限定されている場合もある。 |

※「完全成功報酬型」や「定額制」は、初期費用が不要で安心感がある反面、サポート内容が簡易的になりやすく、面談対策や書類作成支援が限定的なことも。一方、「着手金あり+成功報酬型」は初期費用がかかる分、丁寧で充実したサポートが期待できる傾向があります。

次に、料金体系に含まれる具体的な項目について、詳しくご説明します。

【料金体系①】相談料

多くの事務所では初回相談を無料で受け付けています。有料の場合でも相場は1時間あたり5,000〜1万円程度。まずは「自分に合うか」を見極める機会として、複数事務所の無料相談を活用するのがおすすめです。

【料金体系②】着手金

「着手金」とは、サービスの提供を始める段階で発生する初期費用のことです。融資の専門家の場合、「事業計画書の作成」や「面談対策の準備」といった具体的な業務に着手するための費用として設定され、返金されないのが一般的です。つまり、融資の可否にかかわらず発生する、専門的なサポートに対する対価と捉えるとよいでしょう。

相場は0〜10万円程度。着手金があるからといって一概に問題があるわけではありません。たとえば着手金を設定している事務所では、その分、初期段階から事業内容を深く理解し、丁寧かつ手厚い支援を行う体制を整えているケースも多く見られます。事業計画書の練り直しや模擬面談の準備など、高い専門性を要するサポートが含まれている場合もあります。

【料金体系③】成功報酬

「成功報酬」とは、融資が実行された場合にのみ発生する費用です。利用者にとってリスクが低い料金体系で、融資の専門家に支払う成功報酬の相場は融資実行額の3〜5%程度とされています。

たとえば、500万円の融資が実行された場合、成功報酬は15万〜25万円程度が目安です。これを大きく超える金額を請求される場合には、サービス内容や料金の根拠を必ず確認しましょう。

また、⚠️注意すべきは「最低報酬額」が設定されているケースです。たとえば「成功報酬5%」と記載されていても、実際には「最低報酬45万円(※5%と比較していずれか高い方)」といった条件が付くことがあります。この場合、300万円の融資でも45万円の報酬が必要になり、想定よりも費用負担が大きくなる可能性があります。

⇩ほかにも、成功報酬型には注意すべきことがあります。

⚠️注意!「完全成功報酬」の落とし穴

「完全成功報酬型」や「定額制」は、初期費用が不要で「結果が出なければ0円」という安心感があります。しかし、メリットの裏側には見落とされがちな注意点も多く存在します。契約前には、以下のデメリットやリスクを確認しておきましょう。

結局、総額が割高になるケースがある

着手金無料でも成功報酬の料率が高い場合、最終的な支払いは想定より高額になることがあります。特に融資額に応じて報酬が決まるため、借入額が大きいほど負担も増加します。

🌟「成功報酬の料率」と「総額シミュレーション」を事前に確認することが大切です。高額な顧問契約がセットになっている場合がある

契約条件に「融資実行後、月額5万円の顧問契約を1年間継続」といった条項が盛り込まれているケースも。これだけで年間60万円の追加負担となり、結果的に相場を大きく上回ります。

💡ただし、顧問契約は本来、妥当な金額であれば経営相談や資金繰り改善に役立つ有効な手段です。✅「料金が明確で過剰負担にならない」

✅「サービス内容が透明」

✅「必要な時に柔軟に利用できる」といった、望ましい顧問契約の条件を満たした料金・内容・活用のバランスが適切であれば、事業の成長やリスク回避に活用できる有効な手段なのです。

専門家のモチベーションが「融資額を大きくすること」に偏りがち

成功報酬のみだと、専門家が「とにかく融資を通す」ことを優先し、返済計画や資金繰りを事業者目線で考えないリスクがあります。過剰借入は返済負担を増やし、経営リスクを高めるため要注意です。

👉「本当に必要な融資額か?」を自分自身でも吟味しましょう。「完全成功報酬」でも実費が発生することがある

印紙代・交通費・書類取得費などは別途請求されるケースが一般的です。

⚠️契約前に「実費の範囲」が契約書や見積書で明確になっているかを必ず確認しましょう。

「完全成功報酬型」や「定額制」は、初期費用が不要なため安心感がある一方で、⚠️サポート内容が簡易的になりやすい点に注意が必要です。具体的には、面談対策や書類作成支援が限定的で、必要最低限の対応にとどまるケースもあります。

一方で、「着手金あり+成功報酬型」の事務所は、初期費用が発生する分、事業計画書の練り直しや模擬面談など、丁寧で充実したサポートが期待できる傾向があります。

【時系列で見る】創業融資にかかる費用の発生タイミング

創業融資の費用は「総額」だけでなく、「いつ・どの段階で現金が必要になるのか」を把握しておくことが大切です。支払時期を見誤ると、思わぬキャッシュフローの不安につながりかねません。以下に主な費用の発生タイミングを整理しました。

相談料(有料の場合)や着手金、さらに会社設立費用などの「事業開始に必要な実費」(※詳細はこちらを参照)は、融資が実際に入金される前に支払う必要があります。一方で、最も大きな支出となる成功報酬は融資実行後に支払うのが一般的であり、多くの場合は融資資金の一部を充てることができます。

このように、それぞれの費用には発生するタイミングが異なるため、「相談 → 契約 → 融資決定 → 融資実行」という流れをあらかじめ意識して準備しておくことが、安心して申請を進めるためのポイントです。

次章では、実際に依頼する専門家を「税理士」と「行政書士」で比較し、それぞれの強みと選び方のポイントを解説していきます。

税理士?行政書士?創業融資の相談はどちらにすべきか

創業融資を専門家に依頼する際、多くの方が迷うのが「税理士や会計士と行政書士のどちらに相談すべきか?」という点です。いずれも創業支援に携わりますが、得意分野や業務範囲には明確な違いがあります。

【公認会計士・税理士と行政書士の違い】

| 項目 | 💹公認会計士・💰税理士 | 📃行政書士 |

|---|---|---|

| 主な業務範囲 | 税務申告、会計処理、財務分析、経営相談、資金繰りアドバイス | 会社設立手続き、許認可申請、契約書作成、各種行政手続き |

| サポートの強み | ・財務的な視点から説得力ある収支計画を作成できる。 ・融資後の経営改善まで一貫サポート可能。 ・認定支援機関として補助金・金融施策に対応 | ・会社設立や事業許認可の手続きを代理 ・契約書・規程文書の作成に強み ・補助金申請や経営革新計画の策定支援も可能 |

| ⇩ | ⇩ | |

| 👤お勧めのケース | ・融資後の経営・税務まで長期伴走してほしい ・財務的な根拠のある計画書を作りたい | ・会社設立や建設業・飲食業などの許認可申請を同時に進めたい人 |

| ⚠️注意点 | 会社設立の定款認証や許認可申請は原則対象外だが、行政書士登録している税理士も多い。 | 財務分析や税務面の継続支援は不得意な場合が多い |

【Case study】

税理士・会計士に依頼すべきケース

👨🏻🍳飲食店を開業予定の佐藤さん。

夫婦で小さなカフェを始めるために500万円の創業融資を検討していますが、開業初期は売上が安定しないと想定しており、仕入れや人件費の支払いに不安を感じていました。そこで税理士に依頼したところ、融資申請用に「資金繰り表」と「損益計画」を作成してもらえただけでなく、融資実行後も毎月の売上・経費を管理してもらえることに。結果として、返済計画に無理がないと金融機関から高く評価され、希望額を満額で借りることができました。

🤝税理士・会計士に依頼してよかったこと

- 開業初期の不安が解消され、事業に集中できた

- 説得力のある書類で金融機関からの信頼を得られた

- 融資後も継続的なサポートで、返済計画通りに経営できている安心感がある

👤ITサービス会社を立ち上げた鈴木さん。

クラウドサービスの開発資金として創業融資を利用することにしていましたが、「融資が通った後も継続して経営の相談をしたい」と考えていました。税理士と顧問契約を結んだことで、毎月の試算表やキャッシュフロー管理を共有でき、資金繰りの改善や節税策、追加融資の検討まで一貫してサポートを受けることが可能に。結果、単なる融資サポートにとどまらず、経営全般のパートナーとして頼れる存在となりました。

🤝税理士・会計士に依頼してよかったこと

- 融資後も継続して経営相談ができる

- 数字に基づいた的確なアドバイスで、事業の成長を加速させられる

- 税務や資金繰りに関する不安がなくなり、本業に専念できる

このように、税理士や公認会計士は創業融資の成功だけでなく、融資後の経営まで一貫してサポートできる心強い存在です。

特に以下のような方は、税理士・公認会計士への依頼を検討してみるのがおすすめです。

✅融資申請に必要な説得力のある事業計画書や資金繰り表を作成したい方

✅資金調達だけでなく、融資後の税務や経営まで継続的にサポートしてほしい方

✅将来的に顧問契約を結び、経営全般のパートナーとして付き合っていきたい方

【Case study】

行政書士に依頼すべきケース

👷🏻建設業で独立を考えている田中さん

下請けとして経験を積んだ後、自分の会社を立ち上げる決意をしました。ところが、建設業を始めるには「建設業許可」が必須であり、加えて産業廃棄物収集運搬の許可も必要でした。そこで、融資の申請準備と並行して、行政書士に相談。必要な書類一式を短期間で整えてもらえたおかげで、融資申請と許認可取得をスムーズに同時進行でき、予定通りの独立が実現しました。

🤝行政書士に依頼してよかったこと

- 複雑な許認可手続きを専門家に任せ、本業の準備に集中できた

- 融資申請と許認可取得を同時並行で、スピーディーに進められた

- 必要な書類を正確に作成してもらい、手続きを円滑に進められた

行政書士は、以下のように事業を始めたいと考えている方におすすめです。

✅会社設立手続きや許認可の申請を、融資と同時に効率的に進めたい

✅複雑な書類作成を正確かつスピーディーに任せたい

✅創業時に活用できる補助金申請や経営革新計画の策定もサポートしてほしい

【結論】

融資後の経営まで見据えるなら税理士がおすすめ

融資は「通ったら終わり」ではなく、その後の返済や経営改善こそが本番です。

中小企業庁の「経営力再構築伴走支援ガイドライン」でも、税理士や会計士は資金繰り改善や事業計画のモニタリングに強みを持つ専門家として位置付けられています。

公認会計士は監査及び会計の専門家として、独立した立場において財務書類その他の財務に関する情報の信頼性を確保する役割を担っています。(中略)

また、企業の創業・成長・上場・事業承継等の各ライフステージにおいて、事業計画の策定や資金調達、特別目的の監査等の支援を実施し、公認会計士としても中小企業支援に力を入れて取り組んでおります。

公認会計士は全国の公認会計士協会地域会のネットワークを活かした知見の共有や、受講が義務付けられている継続的専門研修の受講等を通じて、支援力の向上に積極的に取り組んでおります。今後はこれまでにも増して経営者に寄り添い、その専門的な知見を活かして、企業の本質的な課題の解決に取り組んでいくことが期待されます。

したがって、融資後の経営を見据えて伴走してほしい場合は税理士、許認可や法務の手続きを同時に進めたい場合は行政書士というように、ご自身の事業スタイルに合わせて専門家を選ぶのがよいでしょう。

🗨️ミニコラム:専門家費用は未来への投資!法人・個人事業主が知るべき賢い節税術

創業融資サポートで専門家に支払う報酬は、単なるコストではありません。実は、法人・個人事業主を問わず、将来の税負担を軽くする「投資」になることをご存知でしょうか。

創業時にかかる弁護士・税理士などの専門家報酬は、会計上「創業費」や「開業費」として繰延資産に計上できます。これは法人税法施行令第14条で認められており、支出した年度に一括で償却することも、数年に分けて任意に償却することも可能です。利益が多い年に合わせて費用化すれば、節税効果も大きくなります。

👑ポイントは「開業費」「創業費」として扱うこと

専門家への報酬は、事業を始めるための準備費用である「開業費」や「創業費」(法人の場合のみ)として計上できます。この「開業費」「創業費」は、税務上「繰延資産」という特別な資産として扱われます。

👑最大のメリットは「好きな時に経費にできる」こと

「開業費」「創業費」の最大のメリットは、いつでも、好きな金額だけを経費にできる(任意償却)という非常に柔軟なルールにあります。

多くの事業では、開始当初は利益が少ないか赤字です。この時期に慌てて経費を計上しても、節税効果はほとんどありません。

そこで「開業費」「創業費」の出番です。

- 事業開始当初: 利益が少ないうちは、開業費・創業費を経費にせず(償却0円)、資産としてストックしておきます。

- 事業が軌道に乗った後: 利益が大きく出た年度に、ストックしておいた開業費・創業費を好きな金額だけ経費として計上します。あるいは数年に分散して毎年の税負担を“ならす”ことも可能です。

これにより、利益が出た年の課税対象額を直接減らすことができるのです。

| 法人 | 個人事業主 | |

| 圧縮できる利益 | 課税所得 | 事業所得 |

| 軽減できる税金 | 法人税など | 所得税・住民税など |

👉🏻このように、専門家への支払いは、融資成功という目先のゴールだけでなく、数年後の経営を助ける未来の節税カードを手に入れることと同義なのです。節税対策を持つ投資として計画的に処理し、事業の成長を加速させましょう。

【参考】

国税庁|繰延資産の償却期間

繰延資産の意義及び範囲等

法人税法施行令 第14条(繰延資産の範囲)

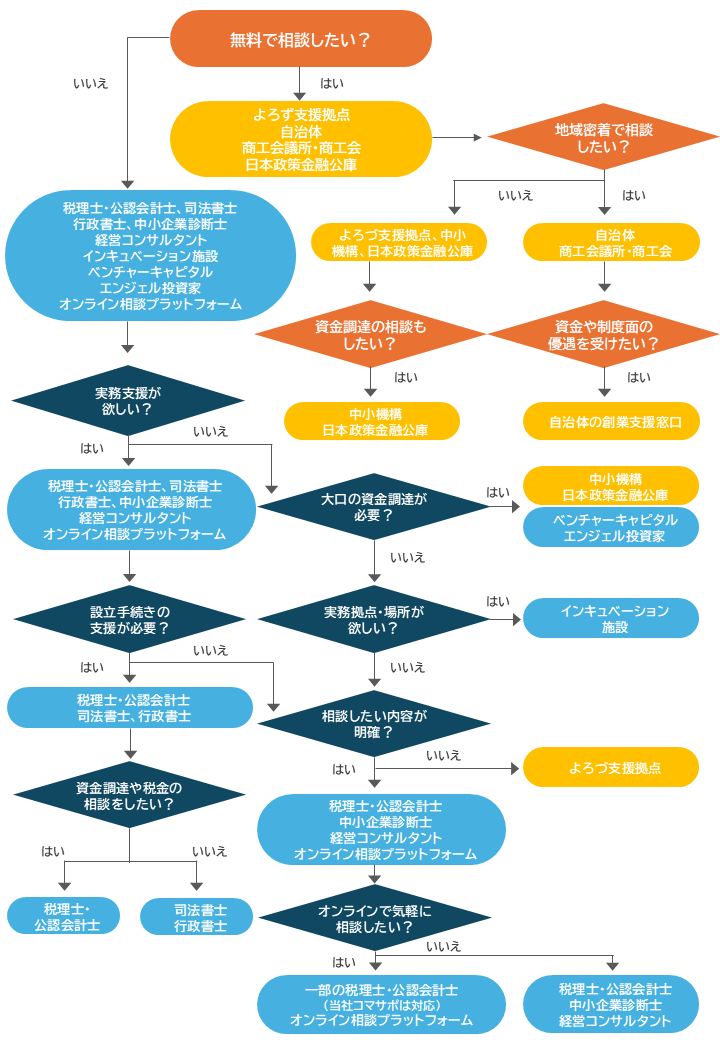

【失敗しない】信頼できる専門家の選び方5つのチェックポイント

専門家に相談しようと決めても、「最初にどこへ行けばいいのか?」で迷う方は少なくありません。公的機関なのか、士業なのか、民間のコンサルタントなのか……。まずは、以下のフローチャートでご自身に合った相談先をチェックしてみましょう。

📝チャートに記載の会計士・税理士・公認会計士以外の相談先の詳細については、こちらをご一読ください。

📝チャートに記載の会計士・税理士・公認会計士以外の相談先の詳細については、こちらをご一読ください。

自分に合った「相談先の種類」が見えてきたら、次に気になるのは「その中で、具体的にどの専門家を選ぶべきか」という点です。実際に創業融資の相談相手を選ぶとき、多くの人が抱えるのが「本当にこの人で大丈夫なのだろうか?」という不安。

そこで次に、依頼先を見極めるために欠かせない 5つのチェックポイント を整理して解説していきます。

【Check 1】

創業融資の支援実績が豊富か

創業融資の支援実績は信頼性を測る重要なものさしとなります。単に、「融資に強い」という言葉だけでは不十分です。

- これまでに何件の融資支援を行ってきたのか(件数)

- どの業種・どんな規模の創業者をサポートしてきたのか

- 成功率や平均融資額はいくらか

- 顧客の声や事例紹介があるか(顔出し・社名ありであれば信頼性⤴️)

といった具体的な実績が公式サイトや資料に明記されているかを必ず確認しましょう。

特に、業種別や金額別の事例が豊富であれば、自分の状況に当てはまるノウハウを持っている可能性が高まります。

【Check 2】

料金体系が明確で分かりやすいか

契約前に必ず押さえたいのが「費用の明確さ」です。費用の内容が曖昧なまま契約してしまうと、後々トラブルにつながるおそれがあります。以下のポイントを、契約前に必ず確認しましょう。

- 着手金や成功報酬の金額・割合が明記されているか

- 成功報酬の「定義」(=融資実行額の何%か)が明確か

- 最低報酬額の有無や、追加料金が発生する条件や範囲が説明されているか

- 面談対策や事業計画書作成など、サポート内容が明示されているか

こうした情報が事前にしっかり説明されているかどうかで、後々の安心感が違います。

例えば「成功報酬5%」とあっても、実際は「最低45万円」といった条件が付くケースがあります。この場合、300万円の融資でも45万円の報酬が必要になり、想定外の負担になることも。料金の安さだけに注目せず、支援内容と総額のバランスを確認することが大切です。

【Check 3】

担当者との相性やコミュニケーションのしやすさ

専門家は、創業者にとって経営を共に考えるパートナーです。 「この人なら任せられる」と思えるかどうか、初回相談でしっかり感じ取りましょう。質問に丁寧に答えてくれるか、できないことは正直に伝えてくれるかも重要なポイントです。安易に「必ず通ります」と言う人よりも、現実をふまえて改善策を提示してくれる人のほうが信頼できます。

専門家は、創業者にとって経営を共に考えるパートナーです。 「この人なら任せられる」と思えるかどうか、初回相談でしっかり感じ取りましょう。質問に丁寧に答えてくれるか、できないことは正直に伝えてくれるかも重要なポイントです。安易に「必ず通ります」と言う人よりも、現実をふまえて改善策を提示してくれる人のほうが信頼できます。

【Check 4】

メリットだけでなくリスクや課題も説明してくれるか

創業融資に「100%の成功」は存在しません。だからこそ、本当に信頼できる専門家は「どこにリスクがあるのか」「今の計画で足りない部分は何か」を率直に指摘してくれます。耳の痛い話を避けず、改善方法まで一緒に考えてくれるかどうかが判断基準です。

創業融資に「100%の成功」は存在しません。だからこそ、本当に信頼できる専門家は「どこにリスクがあるのか」「今の計画で足りない部分は何か」を率直に指摘してくれます。耳の痛い話を避けず、改善方法まで一緒に考えてくれるかどうかが判断基準です。

【Check 5】

融資後のサポート体制は整っているか

融資はスタートに過ぎません。むしろ本当の勝負はその後の返済や経営にあります。資金調達だけでなく、税務顧問や経営改善、追加融資の相談まで対応してもらえるかを確認しましょう。長期的に伴走してくれるかどうかで、安心感と成長可能性が大きく変わります。

📝なお、さらに詳しい10のチェックリストはこちらからダウンロードできます。

会計士、税理士をはじめとしたコンサルタントについては、以下の記事でより詳しく解説しています。

よくある質問(Q&A)

融資に落ちた場合でも、再申請は可能です。ただし、最低でも半年ほど期間を空けるのが一般的です。再申請の際には、否決の原因を明確に分析し、事業計画を抜本的に見直すことが不可欠となり、難易度も高くなります。

専門家に依頼すれば、金融機関が不安を感じたポイントを特定し、数値の根拠付けや面談対策を含めて改善策を提案してくれます。その結果、次回の審査通過の可能性を高められるため、再挑戦する場合はプロのサポートを受けるのがおすすめです。

自己資金は、創業融資において「本気度の証明」となる重要な要素です。少なくとも総資金の3分の1を目安に準備するのが安心といえます。

東京信用保証協会の公式サイトでも、以下のように説明されています。

「東京都制度融資」をご利用いただく場合、自己資金が要件に含まれないケースもありますが、当協会の保証審査において自己資金は事業経験とともに重要な項目になります。お客さまの創業計画をサポートさせていただく上で、創業に必要な資金の全額を借り入れでまかなうということは難しいとご理解ください。

(出典:東京信用保証協会HP)

つまり、自己資金があるほど審査上は有利に働きます。少ない自己資金でも申請は可能ですが、その場合は 事業計画の綿密さや数字の根拠の明確化 が一層求められるため、通過率を高める工夫が必要です。

また、早めに専門家に相談することで、自己資金として認められる資産の整理や、資金を積み上げるための具体的な方法についてアドバイスを受けられます。自己資金が少ない方ほど、早い段階での相談をおすすめします。

工夫次第で抑えられる部分もあります。

①着手金無料の事務所を選ぶ

②複数の専門家で無料相談を受けて比較する

③自分でできる範囲(情報収集や基礎資料の準備)を進めておく

ただし、「安さ」だけを基準にすると、面談対策や事業計画の質が不足するリスクも。最終的には、費用とサポート内容のバランスで判断することが重要です。

【まとめ】最適な専門家を見つけて、万全の体制で創業の夢を叶えよう

今回の記事では、創業融資にかかる費用の全体像から、専門家の料金体系や選び方のポイントまで解説してきました。それでは最後に要点を整理しましょう。

- 創業融資の費用の中心は、税理士や行政書士など 専門家への依頼料(相場10〜30万円程度)

- 相談料・着手金・成功報酬にはそれぞれ特徴があり、料金体系の中身と透明性を確認することが大切

- 自分で申請するよりも、専門家に依頼することで 成功率が高まり、有利な条件での融資も期待できる

- 税理士は、融資サポートに加えて経営全般のパートナーとして継続的に支援できる点が大きな魅力。行政書士は、設立や許認可手続きを並行して進めたい場合に頼れる専門家。

- 専門家を選ぶときは、実績・料金の明確さ・相性・誠実さ・アフターフォローの5点をチェック

創業融資にかかる「費用」は単なるコストではなく、事業を成功に導くための投資です。安心して挑戦を進めるために、自分に合った専門家を見極めることが何より大切です。

不安を一人で抱え込む必要はありません。私たち【コマサポ】は、創業計画の立案から融資サポート、そして融資後の経営まで一貫して伴走します。ぜひお気軽に無料相談をご利用ください。

コマサポに依頼するメリット

🟥事業計画書の作成をサポート

自分で作成するのが難しい事業計画書も、プロのアドバイスを受けながら、具体的かつ説得力のある内容に仕上げます。

🟥審査の通過率が大幅アップ

融資審査で求められるポイントを押さえた事業計画書を作成し、通過の可能性を高めます。

🟥希望額での融資獲得が期待できる

自己資金や事業計画をもとに、適切な融資額を設定し、希望額での融資実行を目指します。

🟥必要書類の準備をサポート

申請に必要な書類を事前に把握し、スムーズに準備できるようサポートします。

🟥面接対策も万全

融資面談で聞かれやすい質問や、その適切な回答を事前に準備し、スムーズな対応ができるようサポートします。

創業融資を成功させるために、プロの力を借りて万全の準備を進めましょう!

「コマサポの創業サポートナビ」を運営する駒田会計事務所は、これから創業される方・創業5年以内の皆様に対して、創業時における資金調達のサポートを行っております。日本政策金融公庫の創業融資の支援を始め、多くの創業融資のサポート実績があります。

日本政策金融公庫の創業融資に強い

通常、公庫の創業融資が通る確率は1~2割とも言われていますが、駒田会計事務所では、通過率90%以上の実績でフルサポートいたします。

成功報酬型で安心。最短三週間のスピード対応!

成功報酬型なので、安心してご依頼ください。万が一、融資が通らなかった場合には、成功報酬は発生しません。

公庫での面談がご不安の方には、 面談時の同席サポートもしております。

会社設立や税務会計もまとめてワンストップで提供いたします!

会社設立や 税理士顧問、許認可の申請など、ご要望に応じて創業時に必要なサービスをまとめて提供いたします。弊社は税理士・会計事務所であり、司法書士・社会保険労務士・弁護士・行政書士など、経験豊富なパートナーと共に、ワンストップで対応いたします。

創業者の皆様は「必ずこの事業を成功させたい!」という熱い思いで、弊社に相談に来られます。このお気持ちに応えるため、私どもは、事業計画を初めて作成されるお客様でも、丁寧に一つ一つ確認しながら、一緒に事業計画書の作成や創業融資の申請をサポートいたします。

そして、お客様のビジネスが成功するために、創業融資、会社設立、経理、税務申告など、創業者に必要なサポートをさせていただいております。

まずは創業・起業のこと、融資に関することなどお気軽にご相談ください。お客様にとって最適なアドバイスをさせていただきます。

駒田会計事務所【コマサポ】 代表 駒田裕次郎 税理士・公認会計士