日本政策金融公庫は信用情報を確認するのか?

熱意と返済能力が伝わる事業計画書の作り方

準備すべき自己資金の目安と注意点

信用情報のマイナスを補う「プラスアルファ」の作り方

「面談」を成功させる準備方法

信用情報の確認方法

今回は「過去の信用情報に傷があり、融資が受けられるか不安だ」と思われる方に向けて、ご自身の信用情報の確認方法や、傷がある場合の挽回方法について段階を追って、具体例を交えながら解説していきます。ぜひ最後まで目を通していただき、融資の可能性を探りましょう。

監修:駒田 裕次郎

駒田会計事務所【コマサポ】代表

【来歴】大手監査法人の経験を活かし、創業支援・補助金サポートを中心とする「駒田会計事務所」を東京・渋谷に設立。資金調達や事業計画の作成、税務や経営相談まで顧客に寄り添うきめ細やかなサポートを提供。

【実績】創業融資・補助金の支援実績は、累計3,000件以上(2026年2月末現在)

【所有資格】公認会計士・税理士・認定支援機関

「一人ひとりの起業家の成功を願い、日本の未来を明るくする」をモットーに、日々奔走。

目次

創業融資の通過率90%の実績がある弊社コマサポでは、事業計画を初めて作成される方でも、丁寧に一つ一つ確認しながら一緒に創業計画書(事業計画書)を作成し、面談の対策や同行サポートもしております。まずは無料相談にお問い合わせください。

【結論】日本政策金融公庫は信用情報を見ます。でも、諦めるのはまだ早いです!

日本政策金融公庫から融資を受けたいけれど、過去にクレジットカードの支払い遅延や携帯電話料金の滞納経験があるなど、ご自身の信用情報に不安をお持ちで、あまり見られたくないと思われる方もいらっしゃるかと思います。

結論から申しますと、日本政策金融公庫は、審査の際に信用情報を必ず確認します。ネット上では「ブラックリストでも通った」という噂が一人歩きしていますが、これを鵜呑みにするのは非常に危険です。

しかし、諦めてこのページを閉じないでください。信用情報に不安がある方でも、ポイントを押さえれば融資を受けられる可能性は十分にあります。この記事では、そのための具体的な方法を段階を追ってわかりやすく解説していきます。

なぜ日本政策金融公庫は必ず信用情報を確認するのか?

日本政策金融公庫が信用情報を確認するのは、返済能力を調査するためです。公庫は政府系金融機関で、国民の税金が原資の一部であるため、返済能力の調査が義務となっているのです。

公庫では、審査で信用情報を確認することで貸し倒れリスクを低くし、より多くの健全な事業者へ資金を届けられるようにしています。

日本政策金融公庫の審査基準

日本政策金融公庫の審査基準は公表されていませんが、以下の項目を総合的に評価して判断していると言われています。

- 事業内容と計画

事業の目的や成長戦略が明確であるか。

事業計画書が現実的で、収支予測が妥当か。 - 経営者の経歴と信用

経営者の経験や能力。

個人信用情報や過去の返済履歴が良好か。

税金や保険料の支払いが滞りなく行われているか。 - 財務状況

収益力やキャッシュフローが安定しているか。

負債の状況や返済能力が十分か。 - 担保・保証人

担保や保証人がいる場合、その価値や信用状況。 - 業界の状況

市場の成長性や競争環境が安定しているか。 - 融資の目的

資金の使途が明確で、事業に必要な資金であるか。

特に、事業計画の実現性と返済能力の評価が重要視されると言われています。

信用情報に不安がある方が融資を受けるための5つの必須戦略

信用情報というマイナスの要素は消せませんが、それを補って余りあるプラスの要素を提示できれば融資を受けられる可能性があります。プラスの要素をどのようにアピールするかを具体的にみていきましょう。

戦略1:【最重要】熱意と返済能力が伝わる「事業計画」を完璧に仕上げる

信用情報は、あくまでも「過去」の評価でしかありません。それに対して、事業計画はご自身の「未来」の可能性を示すものです。事業計画書に事業への熱意と返済能力をしっかり盛り込み、アピールしましょう。この記事では、創業を例にとって解説していきます。ポイントは以下の3点です。

- 「創業の動機」で経験と情熱を語る

- 「取扱商品・サービス」で具体性と独自性を示す

- 「収支計画」で堅実な返済計画をアピールする

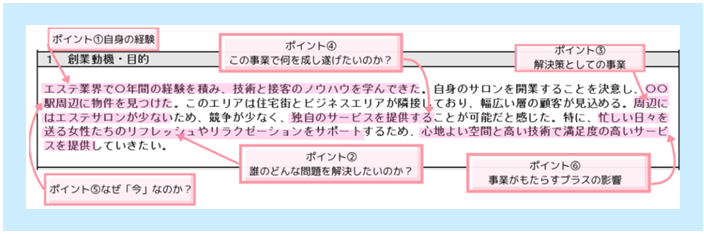

1.「創業の動機」で経験と情熱を語る

創業計画書の「創業の動機」の欄に記入する内容です。

日本政策金融公庫の審査の中で、最も重視されるのがこの項目です。事業にかける熱意や、成功させるための根拠を語ってください。以下のポイントを押さえ、具体的に、ストーリー仕立てで書くことが重要です。

- なぜその事業なのか?

- 誰のどんな問題を解決したいのか?

- 解決策としての事業

- この事業で何を成し遂げたいのか?

- 自身の経験が、事業にどのように役立つのか?

- なぜ「今」なのか?

- 事業がもたらすプラスの影響

▼記入例(エステサロン)

2.「取扱商品・サービス」で具体性と独自性を示す

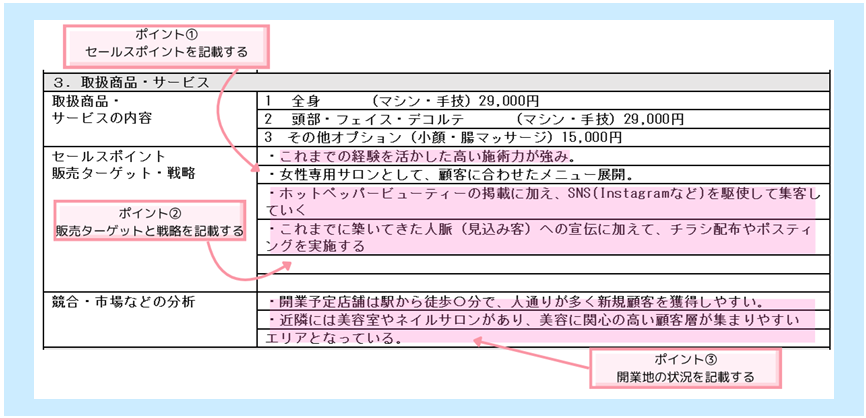

創業計画書の「取扱商品・サービス」の欄に記入する内容です。

日本政策金融公庫の審査担当者が最も重視するのは、「この事業が安定して継続できるかどうか」です。出店(事業所所在)予定地や商圏に、どのような競合他社がいるのかを把握し、他社との違いや強み、ターゲット層を明確にしましょう。「なぜ顧客に選ばれるのか」を論理的に説明することが、事業の説得力につながります。

この事業が安定して継続できるかどうか

- 競合他社はどのようなところがあるのか?

- 競合他社との違い・自社の強みは何か?

- ターゲット層はどのような人か?

▼記入例(エステサロン)

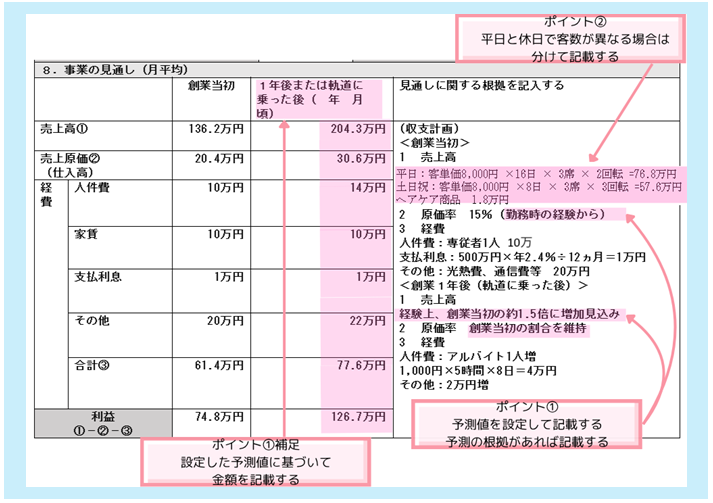

3.「収支計画」で堅実な返済計画をアピールする

創業計画書の「事業の見通し」の欄に記入する内容です。

審査担当者が見ているのは、「売上見込みはどのくらいあるか」だけでなく、「なぜその数字になるのか」という根拠の部分です。そのため、「売上高の算出根拠」の欄の売上予測は希望的な数字ではなく、客観的なデータや計算に基づいて設定することが大切です。

売上予測の根拠 = なぜその数字になるのか、客観的なデータや計算に基づく数字

そうはいっても、多くの方が「こうありたい」という願望が数字に出てしまいがちです。では、希望的観測ではない、現実的な売上予測とはどのようなものでしょうか?「事業の見通し」の記入のポイントと、売上予測と経費計算のやり方を具体的にみていきましょう。

- 売上計画は、客観的な根拠に基づいて算出する

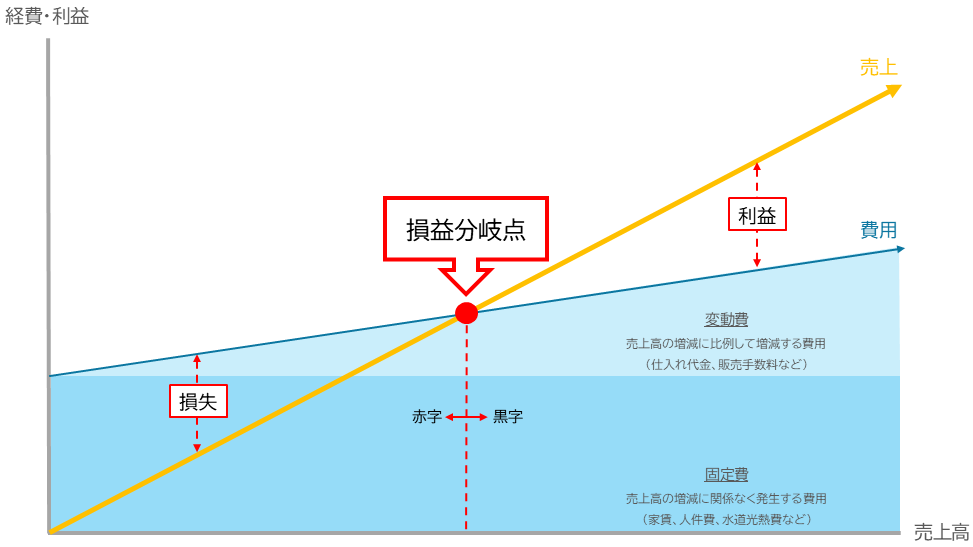

- 損益分岐点*を明確にし、事業の安定性や計画性をアピールする

*損益分岐点とは?

損益分岐点とは、利益がプラスにもマイナスにもならない、売上高と費用が釣り合う点を指します。

これを知ることで、利益を出すために必要な最低限の売上高や販売数を把握でき、価格設定、コスト削減、売上目標設定などに役立てられます。

では、以下のエステサロンの例を使って売上と経費を具体的に算出してみましょう。

※光熱費は5万円と設定

例)エステサロン

【売上予測の基本式】

売上 = 客単価 × 1日の客数 × 月間営業日数

<平日>客単価8,000円 × 6人 × 50% × 16日 = 76.8万

<土日祝>客単価8,000 × 9人 × 50% × 8日 = 57.6万円

月間売上=76.8万 + 57.6万 + ヘアケア用品1.8万 = 136.2万円

【1日の客数の基本式】

1日の客数 = 座席数 × 回転数 × 稼働率

<平日>座席数3 × 回転数4 × 稼働率50% = 6人

<土日祝>座席数3 × 回転数6 × 稼働率50% = 9人

説得力ある売上予測のために

・具体的な要素ごとに数字を組み立てる

→客単価、席数、回転率、稼働率、営業日数

・平日と休日で来店数に差がある場合は、それぞれ分けて記載する

・稼働率は、数値を段階的に設定する(開店時50%、半年後70%など)

- 費用を「固定費」と「変動費」に分ける

<固定費>

売上高の増減に関係なく発生する費用(家賃、人件費、水道光熱費など)

<変動費>

売上高の増減に比例して増減する費用(仕入れ代金、販売手数料など) - それぞれに具体的な金額を当てはめる

<固定費>

人件費10万 + 家賃10万 + 光熱費5万 + 支払利息1万 = 26万円

<変動費>

仕入高20.4万 +(その他20万 ー 光熱費5万)= 35.4万円

<経費合計>

61.4万円

- 費用を「固定費」と「変動費」に分ける

- 損益分岐点 = 固定費 ÷{1-(変動費÷売上高)}

固定費26万 ÷{1−(変動費35.4万 ÷ 売上高136.2万)}

=26万 ÷(1-0.26)

=約35万円

この例のエステサロンの場合、売上が毎月35万円を超えると黒字経営になります。

| 項目 | 金額(万円) | 根拠 |

|---|---|---|

| 売上高 | 136.2 | 平日:8,000円×6人×50%稼働×16日=76.8万 土日祝:8,000円×9人×50%稼働×8日=57.6万 物販売上:1.8万 |

| 変動費 | 35.4 | 仕入高20.4万+(その他20万-光熱費5万) |

| 粗利益 | 100.8 | 136.2-35.4 |

| 固定費 | 26.0 | 人件費10万+家賃10万+光熱費5万+利息1万 |

| 営業利益 | 74.8 | 100.8-26.0 |

👉 数字の根拠を明確にし、稼働率や客単価も計算式付きで示しているため、説得力がある。

👉 融資審査の担当者も「現実性がある」と判断しやすい。

| 項目 | 金額(万円) | 問題点 |

|---|---|---|

| 売上高 | 150.0 | 「月150万くらい売れると思う」と根拠なく設定 |

| 変動費 | 20.0 | 適当に「2割くらい」と想定して計算 |

| 粗利益 | 130.0 | 売上150-変動費20 |

| 固定費 | 20.0 | 実際の固定費26万より少なく見積もる |

| 営業利益 | 110.0 | 実際より大きな黒字に見える |

👉 客単価・稼働率の計算がなく「なんとなく」で設定されている。

👉 実際の経費を過少計上していて、信ぴょう性が低い。

👉 融資審査では「甘い計画」と見なされる可能性が高い。

創業計画書や記入例は、日本政策金融公庫|各書式ダウンロードから入手できます。

▼「動機」の書き方についてもっと知りたい方はこちら

▼「取扱商品・サービス」の書き方についてもっと知りたい方はこちら

戦略2:審査官を安心させる「自己資金」を用意する

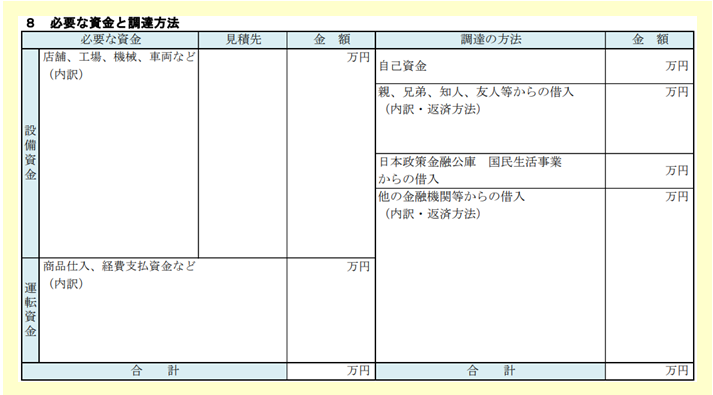

戦略1では、創業計画書で毎月の売上と費用(=運転資金)を記入する「事業の見通し」を解説いたしました。創業計画書には他にも「必要な資金と調達方法」という欄があり、運転資金に加え、店舗の内装工事費用や設備費用など開業に必要な資金の総額を算出します。

この欄に記入する自己資金ですが、多くの方が「いくら用意すればいいの?」「あまり用意できない…」と不安になられます。では、実際にどのくらい用意すればいいのか、具体的にみていきましょう。

目標とすべき自己資金の目安は?

創業計画書が、事業への熱意や計画性から「人物の信頼性」を示すものに対し、自己資金は「事業への真剣さ」を示すものと言えます。事業の内容にもよりますが、一般的には、開業総費用の10~30%は必要となります。

例:300万円の融資を希望する場合

必要な自己資金 = 300万円 × 30% = 90万円

弊社コマサポでは、自己資金は可能であれば希望額の30%を用意することを推奨しています。実際に融資申請を行う際に、自己資金が用意できていない人は融資を獲得しにくいという現状があるためです。

しかし、自己資金がゼロもしくは少ない方でも諦めないでください。適切な準備と戦略があれば、融資を受けることは不可能ではありません。以下の記事を参考のうえ、専門家(税理士、公認会計士、認定指定機関等)に相談されることをお勧めいたします。

▼自己資金についてもっと知りたい方はこちら

▼自己資金がない場合について知りたい方はこちら

「見せ金」は絶対NG!通帳で証明する正しい貯め方

「見せ金」とは、銀行の預金残高を増やすために、一時的にお金を借りて自己資金を大きく見せ、融資が決定したら返済するお金のことを指します。「自己資金に不安があり、審査の際に資金があるように見せたい」という気持ちから見せ金を用意される方がいらっしゃいますが、絶対にやめてください。必ず発覚しますし、その後、他の金融機関からも融資を受けられなくなります。

- 通帳の履歴で発覚する

日本政策金融公庫は、どうやって自己資金を貯めたのかを確認するため、最低でも半年分の預金通帳の内容をチェックします。 - 面談で入金の経緯を質問され、答えに詰まり発覚する

審査のプロである担当者を納得させられる理由がない場合が多く、その時点で発覚します。

- 発覚した場合、融資は100%否決される

- 詐欺行為とみなされ、今後の金融機関との取引が絶望的になる

- 信用情報に傷がつき、人生設計に大きな悪影響を及ぼす

では、自己資金として認められる資金について具体的にみていきましょう。

自己資金として認められるのは、以下の7種類です。

コツコツ貯めてきた過程

融資担当者は、自己資金がどのような過程を経て用意されたものかを確認します。そのため、履歴が非常に重要になります。給与から毎月振り込むなど通帳で履歴を残すほか、贈与やみなし自己資金を認めてもらうためにも、振込名義人や領収書で「誰」から「いつ」「いくら」受け取った(支払った)のかの記録を残しましょう。

預貯金口座ではなく現金で貯めるタンス預金は、たとえ毎月コツコツ貯めたものであっても、その履歴の証明が困難なため自己資金として認められない可能性が高いです。また、100万円を超える高額で用途不明瞭な現金が自宅にある場合、相続税や贈与税などの申告漏れを疑われ、税務署から調査対象になる可能性が高くなります。

自己資金の種類やみなし自己資金の詳細、自己資金として認められないものについては、以下の記事で詳しく解説しています。

戦略3:信用情報のマイナスを補う「プラスアルファ」を提示する

先にも申しましたが、信用情報の傷はあくまでも「過去」のものです。現在は大丈夫だということを証明する2つの方法をみていきましょう。

①公共料金・税金の支払い実績

まずは、納めるべきものをきちんと納めているという実績を作りましょう。公共料金(電気・ガス・水道)や住民税、国民健康保険、年金などの支払いに遅延がないことは、強力なアピール材料になります。支払い後の領収書や証明書を保管しておきましょう。

②事業関連の許認可・資格の取得

事業に必要な許認可(例:飲食店営業許可)や、有利になる資格(例:簿記)は、計画の具体性と本気度を示す証拠になります。資格は必須ではありませんが、例えば起業予定の事業にご自身の経験だけでは不安な分野があり、その分野に何らかの資格がある場合は取得しておくと創業計画書の説得力が増します。

③担保や保証人を提供する

担保や保証人が提供できる場合、それを積極的に提案します。これにより、融資側にとってリスクを軽減する材料となり、融資審査が有利に働くことがあります。

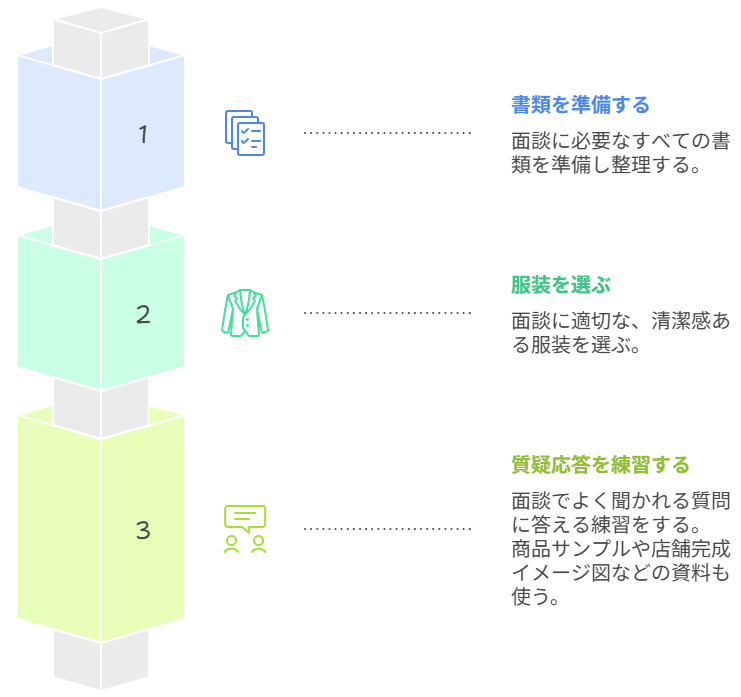

戦略4:すべてが決まる「面談」の準備を徹底する

金融機関との面談と聞くと、「何を聞かれるんだろう…?」と身構えて緊張してしまいますね。しかし、見方を変えると、面談は書類だけでは伝わらない人柄と熱意をアピールする最大のチャンスの場でもあります。事前準備を徹底して、心に余裕をもって臨みましょう。

どうしても不安だという方は、弊社コマサポでは、面談の同席サポートも行っておりますのでご相談ください。

▼面談の準備内容

面談に必要な書類は、事前に日本政策金融公庫から指定があります。

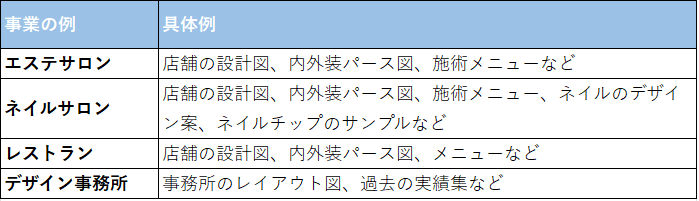

面談で事業内容を説明する際や、質問に答える際に、実際の商品サンプルや店舗の完成イメージ図など、具体的な内容をイメージしやすい資料を用意し、それを使って説明すると担当者に理解してもらいやすいです。

頻出質問とその模範回答例

私はこれまで〇〇業界で△年間経験を積み、その中でお客様から「こういうサービスが欲しい」という声を多くいただいてきました。既存の市場にはまだ十分に応えられていないニーズがあると感じ、それを自分の強みで解決できると考えたのがきっかけです。単なる独立ではなく、地域に根差したサービスを提供することで、社会的な価値を生み出したいと思っています。

創業を意識してから計画的に生活費を抑え、毎月一定額を積み立ててきました。具体的には、〇年間で〇〇万円を貯蓄しました。また、副業収入や資格取得のためにかけた費用も工夫し、事業資金に充てられるよう計画的に準備してきました。借入に依存せず、自己資金をしっかり用意したことで経営への覚悟と責任感を持っています。

最初の課題は「集客」と「固定客の確保」だと考えています。そのため、オープン初期はSNSや地域媒体を活用した宣伝を強化し、口コミにつながるようにサービス品質を徹底します。次に「資金繰り」も大切な課題ですので、月次の収支計画を管理し、万一売上が想定より遅れても対応できるよう運転資金に余裕を持たせています。これらを事前に想定し、対応策を準備しています。

過去には私自身の計画不足から返済が滞った時期がありました。その経験を通じて、資金管理の重要性を痛感しました。以降は返済を完了し、信用情報も回復しています。現在は事業計画を数字で管理する習慣を徹底し、二度と同じ失敗を繰り返さないよう取り組んでいます。あの経験があったからこそ、資金計画の精度を高められたと前向きに捉えています。

服装や立ち居振る舞いで気をつけるべきこと

服装は、清潔感や誠実さといった印象を持ってもらうと同時に、相手に敬意を表すものでもありますので、ビジネススーツがベストです。ビジネススーツがない場合は、カジュアルすぎないパンツやスカートに、季節に応じてジャケット、シャツ、革靴を組み合わせ、清潔感がある印象であれば問題ありません。

立ち居振る舞いは、それ一つで相手に与える印象を左右します。面談で重要なのは、ハキハキ話すことと、堂々としていて自信ある態度です。不安がある方は、ビジネスマナーの本に目を通して練習するなど、準備をしましょう。

戦略5:まず「自分の信用情報」を正確に把握する

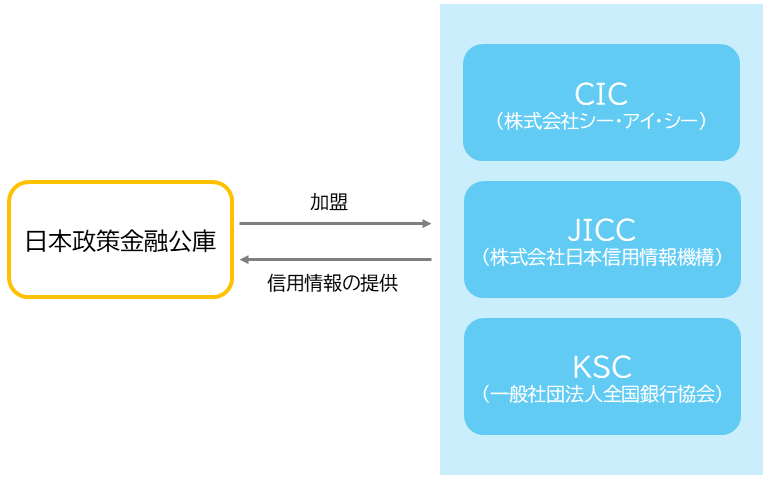

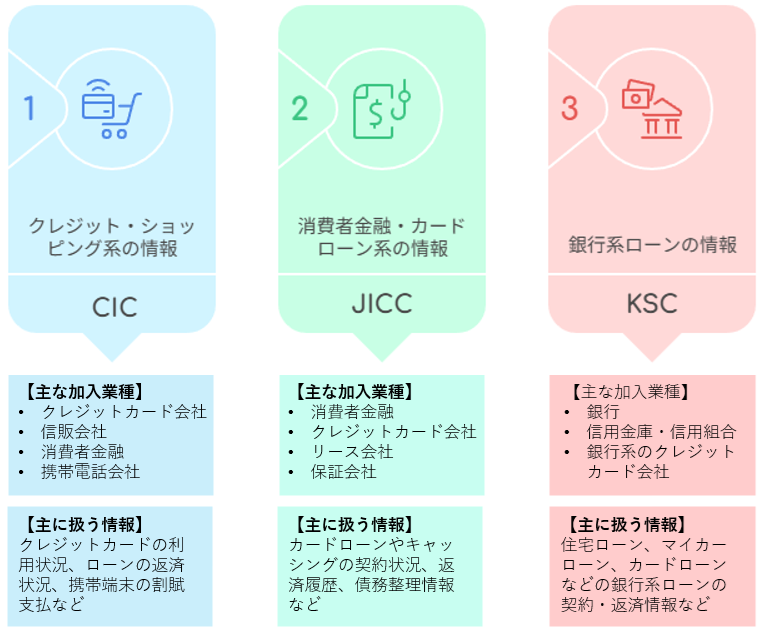

信用情報機関(CIC・JICC・KSC)とは?

「ネットで信用情報を確認しようとしたら、CIC・JICC・KSCがヒットしたけれど、それぞれどんな違いがあるの?」と気になりますよね。

日本政策金融公庫が融資審査で信用情報を得るのは、主にCIC(株式会社シー・アイ・シー)とJICC(株式会社日本信用情報機構)で、両者とも金融商品の取引状況や返済履歴といった個人情報を登録・管理しており、相互に情報を照会しあっています。

それぞれの特徴は以下の通りです。

例えばクレジットカードの新規申込をしたとき、クレジットカード会社は申込者の返済実績を確認するために、CICやJICCに信用情報の照会をしています。

一方、既に利用中のクレジットカードでスマートフォンを分割払いで購入する場合などは、CICやJICCに信用情報の照会はしませんが、支払いが滞ってしまった場合はCICやJICCに最長5年間記録が残ります。このとき、一部企業はCICとJICC、JICCとKSCといった具合に加入しているため、情報は機関ごとに残ります。これが「信用情報の傷」となります。

※KSC(一般社団法人全国銀行協会)は主に銀行が加入しており、銀行系カードローンや住宅ローンの申請時などに利用されています。

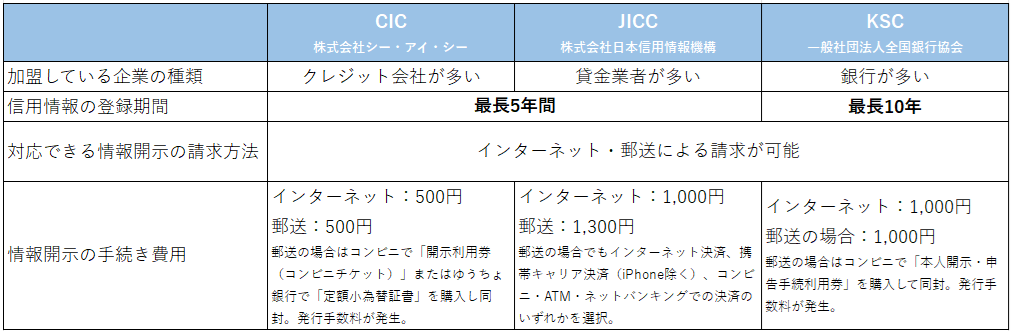

信用情報の開示請求は自分で簡単にできる!

「数年前にクレジットカードの支払いを延滞したことがあるけれど、5年経っているかがわからない。まだ情報は残っている?」と、不安に思われる方もいらっしゃるかもしれません。

信用情報は、実はご自身で簡単に開示請求できます。気になる方は、インターネットもしくは郵送で開示請求をしてみてください。

※費用は2025年9月現在の内容です。

【Q&A】日本政策金融公庫と信用情報に関するよくある質問

「絶対無理」ではありません。免責許可決定から一定期間(目安7年~10年)が経過し、その後の生活態度や事業計画がしっかりしていれば可能性はあります。重要なのは、その事実を隠さず、誠実に説明することです。

端末代金の分割払いを延滞した場合、割賦契約として信用情報に登録されるため、影響します。注意が必要です。

そんなことはありません。一般的に半年以上の期間を空け、審査に落ちた原因(事業計画の甘さなど)を改善すれば、再チャレンジは可能です。

万が一、公庫の融資が難しかった場合の代替案

日本政策金融公庫で融資が受けられなかった場合でも、状況によっては補助金や助成金が受け取れる可能性があります。また、インターネットでクラウドファンディングを活用する方法もあります。どうしても事業を成功させたい、という意思がある場合は挑戦されてみてはいかがでしょうか。

補助金・助成金を活用する

補助金や助成金は、支給されたお金を返済する必要がありません。創業期や新規事業の立ち上げ時など、手元資金が限られている個人事業主や中小企業の事業資金調達に最適な方法と言えます。

ただし、募集期間が決まっているほか、融資と同じく事業計画や事業の社会的意義について審査があり、申請すれば受給できるというものではありません。また、要件を満たしていても、申請数が多ければ予算の都合で不採択となることもあります。

申請書類はしっかりと作りこむ必要がありますので、補助金・助成金の申請を得意とする税理士、公認会計士などに相談されることをお勧めいたします。

J-net21(運営:独立行政法人中小企業基盤整備機構)には、中小企業とその支援者、創業予定者とその支援者の方々に向けて様々な情報が掲載されています。

補助金・助成金の情報を地域ごとに検索できますので、参考にされてください。

クラウドファンディングで支援を募る

クラウドファンディングは、クラウドファンディングサービスのWebサイトで事業内容と目標金額を公開して出資者を募り、資金調達をする方法です。

事業内容が社会的に共感が得られやすいものであれば、有効な手段となりますので検討する価値はあります。

まとめ:未来はあなたの行動で変えられます

これまでのポイントをまとめると、以下になります。

- 熱意と返済能力が伝わる事業計画書を作成する

・動機を具体的に書く

・根拠ある売上予測と返済計画を立てる - 自己資金を融資希望額の30%用意する

・「計画的に貯めた」という経緯が重要

・見せ金は絶対NG - 信用情報のマイナスを補う「プラスアルファ」を提示する

・公共料金や税金の支払いを期日通りに行う

・事業に関連する分野の資格を取得する

・担保や保証人を提供する - 「面談」の準備を徹底する

・資料やサンプル商品を交えて、質疑応答の練習をする

・清潔感ある服装、堂々とした態度でハキハキ話す - 信用情報を正確に把握する

・CICやJICCに信用情報の開示請求を行い、本当に傷があるのか確認する

日本政策金融公庫は信用情報を必ず確認します。しかし、融資の審査は総合的な判断で行われ、信用情報だけで決まるわけではありません。最も重要なのは、熱意と返済能力を示す「事業計画」です。自己資金を用意した過程や、公共料金・税金の支払いに滞りがないなど、誠実な対応でマイナスはカバーできます。

まずは、ご自身の信用情報が本当に傷ついている状態なのか、傷がある場合はどのような内容なのか、正確に把握することから始めましょう。過去の失敗は消せませんが、未来の計画と行動で信頼を築くことはできます。この記事が、あなたの再スタートの第一歩となることを心から願っています。

下記の無料診断フォームから、あなたが創業融資を受けられるか確認できます。

コマサポに依頼するメリット

事業計画書の作成をサポート

自分で作成するのが難しい事業計画書も、プロのアドバイスを受けながら、具体的かつ説得力のある内容に仕上げます。

審査の通過率が大幅アップ

融資審査で求められるポイントを押さえた事業計画書を作成し、通過の可能性を高めます。

希望額での融資獲得が期待できる

自己資金や事業計画をもとに、適切な融資額を設定し、希望額での融資実行を目指します。

必要書類の準備をサポート

申請に必要な書類を事前に把握し、スムーズに準備できるようサポートします。

面接対策も万全

融資面談で聞かれやすい質問や、その適切な回答を事前に準備し、スムーズな対応ができるようサポートします。

創業融資を成功させるために、プロの力を借りて万全の準備を進めましょう!

「コマサポの創業サポートナビ」を運営する駒田会計事務所は、これから創業される方・創業5年以内の皆様に対して、創業時における資金調達のサポートを行っております。日本政策金融公庫の創業融資の支援を始め、多くの創業融資のサポート実績があります。

日本政策金融公庫の創業融資に強い

通常、公庫の創業融資が通る確率は1~2割とも言われていますが、駒田会計事務所では、通過率90%以上の実績でフルサポートいたします。

成功報酬型で安心。最短三週間のスピード対応!

成功報酬型なので、安心してご依頼ください。万が一、融資が通らなかった場合には、成功報酬は発生しません。

公庫での面談がご不安の方には、 面談時の同席サポートもしております。

会社設立や税務会計もまとめてワンストップで提供いたします!

会社設立や税理士顧問、許認可の申請など、ご要望に応じて創業時に必要なサービスをまとめて提供いたします。弊社は税理士・会計事務所であり、司法書士・社会保険労務士・弁護士・行政書士など、経験豊富なパートナーと共に、ワンストップで対応いたします。

創業者の皆様は「必ずこの事業を成功させたい!」という熱い思いで、弊社に相談に来られます。このお気持ちに応えるため、私どもは、事業計画を初めて作成されるお客様でも、丁寧に一つ一つ確認しながら、一緒に事業計画書の作成や創業融資の申請をサポートいたします。

そして、お客様のビジネスが成功するために、創業融資、会社設立、経理、税務申告など、創業者に必要なサポートをさせていただいております。

まずは創業・起業のこと、融資に関することなどお気軽にご相談ください。お客様にとって最適なアドバイスをさせていただきます。