創業融資・公庫融資に関するよくあるご質問

創業融資・公庫融資に関するよくあるご質問

⬇️融資制度(全体)

⬇️融資制度(日本政策金融公庫)

⬇️新規開業・スタートアップ支援資金

⬇️制度融資

⬇️通常の保証協会付き融資

⬇️女性・若者・シニア創業サポート2.0

⬇️マル経融資

⬇️審査ポイント(経験)

⬇️審査ポイント(自己資金)

⬇️審査ポイント(信用情報)

⬇️生活衛生貸付、振興事業貸付

⬇️その他

融資制度(全体)

もちろん大丈夫です。

もちろん大丈夫です。

事業計画書の作成は、初めての方にとって難しいものですが、私たちが一からサポートいたします。

創業計画書・事業計画書が完成したあとは、融資面談の練習も行い、書類だけでなく面接対策も万全に準備できます。創業融資では「計画書+面談」の両方がとても大切です。

また、日本政策金融公庫の創業融資(新規開業・スタートアップ支援資金など)だけでなく、信用金庫を通じた制度融資や保証協会付き融資を組み合わせてご利用いただくことも可能です。

お客様の状況に合わせて最適なプランを一緒に考えますので、👑どうぞお気軽に【コマサポ】へご相談ください。

こちらの記事で、創業計画書の書き方について詳しく解説しています。

はい、創業時はできるだけ余裕のある資金を確保しておくことをおすすめします。

はい、創業時はできるだけ余裕のある資金を確保しておくことをおすすめします。

多くの方が、当初の事業計画どおりに成長できるわけではなく、予想より売上が遅れるケースも少なくありません。

さらに、最近は物価の上昇など先が読みにくい環境が続いています。そんなときに頼りになるのが「手元資金のゆとり」です。

必要最低限の資金しか準備していないと、ちょっとした計画の遅れですぐに資金がショートしてしまい、最悪の場合は経営が立ち行かなくなることもあります。

「余裕のある事業資金」は、まさに創業時の命綱です。安心して経営を続けるためにも、少し多めに見積もるくらいがちょうど良いといえます。

日本政策金融公庫では、以前は創業融資を受ける際に「自己資金が全体の1/10以上必要」と定められていましたが、現在はこの条件は公式には撤廃されています。

日本政策金融公庫では、以前は創業融資を受ける際に「自己資金が全体の1/10以上必要」と定められていましたが、現在はこの条件は公式には撤廃されています。

しかし、実際には自己資金の有無や金額はいぜんとして重要な審査ポイントです。そのため、自己資金が全くない、あるいは少ない場合には、融資の審査では不利になってしまうことがあります。

なぜなら、自己資金は「本気度」や「計画性」を示す大切な要素だからです。

ただし、自己資金が少なくても融資を受けられるケースはあります。たとえば、これまでの経験やスキル、事業の具体性などをしっかり伝えることでプラスの評価につながります。

「自己資金がないから無理」とあきらめる必要はありません。お客様の状況に応じた対策を一緒に考え、可能な準備を進めていくことが大切です。

👑まずはお気軽に【コマサポ】へご相談ください。

自動車ローンやカードローン、消費者ローンなど、すでに借入があっても創業融資を受けられる可能性はあります。

ただし、返済状況や残高の大きさによっては、審査に影響する場合もあります。

どのくらいの借入なら不利になるのかは、状況によって変わります。まずは現在の状況を整理した上で、一緒に対策を考えていきましょう。

👑お気軽に【コマサポ】へご相談ください。

過去にカード支払いの遅れがある場合、信用情報(CIC)に記録が残っていると創業融資の審査に影響することがあります。

(※『信用情報』についてお知りになりたい方は、Q&A「信用情報とは何ですか?信用情報を確認するためには、何というサイトにログインすればよいでしょうか?」をご覧ください。)

ただし、すべてが「借りられない」というわけではなく、現在の返済状況や延滞からの期間などによって判断は変わります。

事前にCICなどの信用情報を確認し、必要な対策をとることで融資の可能性を高めることができます。

不安を抱えたままにせず、まずは一緒に状況を整理してみましょう。

👑ぜひ【コマサポ】へご相談ください。

はい、日本政策金融公庫と信用保証協会付き融資の両方から借りることも可能です。

ただし、その場合は申込みのタイミングや順序、必要な書類などに注意が必要になります。

正しい流れで進めれば活用できる制度ですが、自己判断で動くとスケジュールがずれてしまうこともあります。

経験豊富な専門家に相談しながら進めることで、安心して両方の制度を活用できます。

👑まずは【コマサポ】へお気軽にご相談ください。

はい、設立して間もない会社でも創業融資を受けることは可能です。大切なのは、これからの事業計画をしっかりと立てているかどうかです。

日本政策金融公庫の「新規開業・スタートアップ支援資金」は、事業開始後約7年以内の方までが対象となっています。

特に、事業開始後に税務申告を2期終えていない方であれば、無担保・無保証で利用できる制度となっており、この点については特別な条件は設けられていません。

ただし、融資そのものについては通常どおり審査が行われますので、計画の内容や事業の見通しをきちんと示すことが大切です。

「まだ間もないから無理かも…」と諦める必要はありません。

👑まずは計画づくりから私たち【コマサポ】と一緒に始めていきましょう。

はい、赤字がある場合でも創業融資を受けられる可能性はあります。

大切なのは、赤字の理由や今後の改善計画をどのように説明できるかです。

日本政策金融公庫や保証協会に対しても、しっかりと整理した資料と説明を用意することで、前向きに評価されるケースがあります。

👑私たち【コマサポ】が最適な説明方法や準備の仕方を一緒に考えますので、ご安心ください。

法人でも個人事業主でも、創業融資を受けられる可能性は大きく変わりません。

そのため、どちらを選んでも問題はありません。

ただし、法人にすると社会的な信用力が高まりやすい一方で、設立に手間や費用がかかります。

個人事業主は手続きがシンプルですが、事業規模によっては法人化を検討する方が良いケースもあります。

お客様の状況や事業の将来像に応じて、最適なお申し込みの形をご提案いたしますので、👑まずはお気軽に【コマサポ】へご相談ください。

こちらの記事の『「個人事業主」か「法人設立」で悩む場合の考え方』もぜひご一読ください。

はい、日本政策金融公庫の「新規開業・スタートアップ支援資金」を利用すれば、無担保・無保証での借入が可能です。

はい、日本政策金融公庫の「新規開業・スタートアップ支援資金」を利用すれば、無担保・無保証での借入が可能です。

この制度は事業を始める前から開始後約7年以内の方が対象となっています。無担保・無保証で利用できる点については、税務申告を2期終えていない方であれば、特別な条件なく幅広く対象となります(一方、3期目以降の方は、申込者の状況や希望、審査結果によって担保や保証人が必要となる場合もあります)。

ただし、融資そのものについては通常どおり審査が行われます。事業計画の内容や将来の見通しをきちんと示すことが重要です。

「新規開業・スタートアップ支援資金」の融資上限額は7,200万円ですが、無担保・無保証での融資額は、実際には1,000万円前後が一つの目安となるケースが多いです。

それ以上の資金が必要な場合は、信用保証協会付きの制度融資などを組み合わせて対応することもできます。

「無担保・無保証で利用できる」というのは大きなメリットですので、👑ぜひ一度【コマサポ】へご相談ください。

「新規開業・スタートアップ支援資金については、こちらの記事で詳しくご説明しています。

いいえ、創業融資のサポートを受ける際に税理士との顧問契約は必須ではありません。

ですが、私たち【コマサポ】は会計事務所として、法人設立・経理・税務・確定申告までトータルでサポートを行っています。

そのため、創業融資をお手伝いしたお客様の多くが、その後も税務や経理のサポートを継続してご依頼くださっています。

👑顧問契約がなくてもご相談いただけますので、まずはお気軽にお問い合わせください。

はい、フランチャイズでの開業も創業融資の対象になります。

ただし、フランチャイズはご自身のこれまでの経験と異なる事業で始めるケースが多いため、オーナー様の実務経験や職務経歴を日本政策金融公庫にどうアピールするかが大切なポイントになります。

👑私たち【コマサポ】はフランチャイズを利用した創業融資のサポート経験も豊富にございます。安心して準備を進められるよう、一緒に対策を考えていきますので、お気軽にご相談ください。

フランチャイズの創業融資について、こちらの記事でも詳しくご紹介しています。

これから行う事業での経験があることは望ましいですが、必ずしも直接の経験がなくても融資を受けられる場合があります。

その場合は、これまでの職務経験や身につけたスキルをどう活かせるか、また事業を進めるための準備や体制をどう整えているかを説明することが大切です。

👑私たち【コマサポ】は、日本政策金融公庫や保証協会への最適な説明方法を、お客様と二人三脚で一緒に考えていきますのでご安心ください。

転職が多い場合、審査に影響することがあります。

ただし、キャリアアップ目的の転職やプロジェクト完了に伴う移動、同業界での経験蓄積などは、内容次第で前向きに評価されることもあります。

大切なのは、

①退職理由の一貫性

②今回の事業とのつながり(活かせるスキル・人脈)

③直近の勤続・収入の安定、④開業後の資金計画

を書面でわかりやすく示すことです。たとえば、職務経歴書、推薦・紹介状、取引先の意向書などが良い例です。

状況によって変わりますので、最適な説明方法を一緒に整理していきます。👑まずは【コマサポ】へお気軽にご相談ください。

副業での起業は、審査の印象としては不利になることもあります。

しかし、副業であっても事業としてきちんと成り立つことを証明できれば、融資を受けられる可能性は十分あります。

たとえば、本業との時間配分や収支計画を具体的に示し、安定して事業を継続できることを伝えることが大切です。

👑【コマサポ】では、日本政策金融公庫の創業融資をはじめ、副業での申込みサポート経験も豊富にございます。まずはお気軽にご相談ください。

創業融資でよく利用されるのは、主に次の2つです。

1. 日本政策金融公庫の融資

創業者向けの代表的な制度で、無担保・無保証で利用できるケースもあります。

2. 民間金融機関を通じた保証協会付き融資

信用金庫・信用組合・地方銀行などで取り扱われており、「通常の創業融資」と「自治体の制度融資」に分かれます。自治体の制度融資は自治体によっては、金利や返済条件が優遇されることもあります。

それぞれにメリット・デメリットがありますので、ご自身の状況に合った制度を選ぶことが大事です。

迷った場合はぜひご相談ください。

以下の無料診断フォームでも、あなたの事業に最適な融資をご確認いただけますので、ぜひご活用ください。

融資制度(日本政策金融公庫)

はい、法人でも個人事業主でも、基本的には日本政策金融公庫の創業融資を無担保・無保証で受けられます。

「新規開業・スタートアップ支援資金」は、事業前から開始後おおむね7年以内の方が対象となっており、税務申告を2期終えていない場合は特別な条件なく【無担保・無保証】で、利用できる点が大きな特徴です(一方、3期目以降の方は、申込者の状況や希望、審査結果によって担保や保証人が必要となる場合もあります)。

ただし、融資そのものについては通常どおり審査があります。事業計画や将来の見通しをしっかり示すことが大切です。

はい、問題ありません。個人事業として公庫の創業融資を受けた後に法人化した場合でも、基本的には無担保・無保証の制度を利用できます。

ただし、法人化のタイミングによっては手続きや追加書類が必要になる場合があります。

日本政策金融公庫でも、個人時代の実績を引き継いで判断されることが多いため、安心してご利用いただけます。

👑ご状況に応じた最適な流れを一緒に確認できますので、まずは弊社【コマサポ】にご相談ください。

日本政策金融公庫の創業融資では、一般的に「運転資金は7年程度」「設備資金は10年程度」に設定されることが多いです。

「新規開業・スタートアップ支援資金」を利用する場合、制度上は運転資金が最長10年以内、設備資金が最長20年以内とされています。

ただし、実際にはこれより短く設定されるケースが多いのが実情です。

また、元本の返済を始めるまでの「据置期間」についても制度上は最長5年ですが、実際には1年〜2年程度に設定されることが多くなっています。

公庫の公式サイトでは返済シミュレーションもできますので、あらかじめ目安を確認しておくと安心です。

最終的にはお客様の状況によって変わりますので、専門家(会計士・税理士・認定支援機関)と一緒に、無理のない返済計画を立てていきましょう。

日本政策金融公庫では、一般的に設備資金の方が運転資金よりも低い金利に設定されることが多いです。

そのため、事業の内容に応じて設備資金として計上できる部分は、できるだけ設備資金として申請した方が有利になる場合もあります。

ただし、あくまで事業の実態に沿った申請が必要です。

設備資金は申請時の事業計画や投資計画に基づいて承認されるため、融資実行後に、資金の用途や金額は原則として変更できません。

また、⚠️設備資金を運転資金に回すなど、目的外に使用すると返還を求められる場合もありますので注意が必要です。

正しい区分で計画を立てることが、安心して融資を活用するためのポイントです。

元本の据置期間とは、一定の期間、返済は利息だけで済み、融資で借りた「お金そのもの(借入金の元の金額)=元本」の返済を先送りできる仕組みのことです。

実際には1~2年程度まで据え置きが可能なことが多いですが、期間はお客様の状況によって日本政策金融公庫が判断します。

なお、「新規開業・スタートアップ支援資金」を利用すれば、制度上は運転資金・設備資金ともに最長5年まで据置が可能です。

ただし、実際には制度上の最長期間より短めに設定されるケースがほとんどです。据置期間をどう設定するかによって、創業期の資金繰りの余裕が大きく変わりますので、事業計画に合わせて検討することが大切です。

はい、お客様の状況によっては据置期間が認められない場合もあります。

ただし、基本的には1年程度の据置期間が設定されることが多いので、まったく認められないケースは少数です。

最終的には事業内容や資金計画を踏まえて、日本政策金融公庫が判断します。

心配な場合は、あらかじめ据置期間をどのくらい希望するかを相談しておくと安心です。

![]()

![]() 融資の申し込みは、事業を行う予定地を担当する日本政策金融公庫の支店に行います。

融資の申し込みは、事業を行う予定地を担当する日本政策金融公庫の支店に行います。

個人事業主と法人それぞれの場合にわけてご説明します。

【個人事業主の場合】

– 開業場所しかない場合は、その場所を管轄する支店

– 営業所がある場合は、その営業所を管轄する支店

– 営業所が複数ある場合は、主となる営業所を管轄する支店

【法人の場合】

– 本店所在地を管轄する支店

💡「開業場所」と「営業場所」の違い

開業場所:事業の本拠地(開業届に記載する住所など)

営業場所(営業所):実際にお客様対応や業務を行う店舗・事務所など

つまり、自宅を「開業場所」として届け出ていても、別に店舗やオフィスを持っていれば、その営業場所が優先されます。

なお、本店所在地や創業予定地がご自宅から遠方の場合は、お住まいの近くの支店にご相談することもできます。

わかりにくい場合は、日本政策金融公庫のホームページで支店検索ができますので、そちらで確認すると安心です。

創業融資の申し込みから実際に入金されるまでには、目安としておよそ1か月ほどかかります。

ただし、公庫の審査状況や申込みが多い時期などによって、期間が前後することがあります。

余裕を持ってスケジュールを立てておくと安心です。

創業融資の申込みをすると、通常は1週間前後で日本政策金融公庫の担当者から電話が入ることが多いです。

ただし、申込みが集中している時期や書類の確認状況によっては、もう少し時間がかかる場合もあります。

「まだ連絡が来ない」と焦らず、1〜2週間程度を目安にお待ちいただくと安心です。

日本政策金融公庫の担当者から電話があった後は、通常は数日後〜1週間以内に融資面談(面接)の日程が設定されることが多いです。

ただし、担当者のスケジュールや申込みの混み具合によっては、もう少し日程調整に時間がかかる場合もあります。

多くの場合は1〜2週間以内には面談日が決まりますので、安心してお待ちください。

基本的には、会社を代表して契約を結ぶ立場にある「代表取締役」が面談に出席します。

ただし、株式を100%保有している株主が別にいる場合、その経緯や役割について質問されることがあります。

場合によっては同席を求められることもあるため、事前に担当者へ確認しておくと安心です。

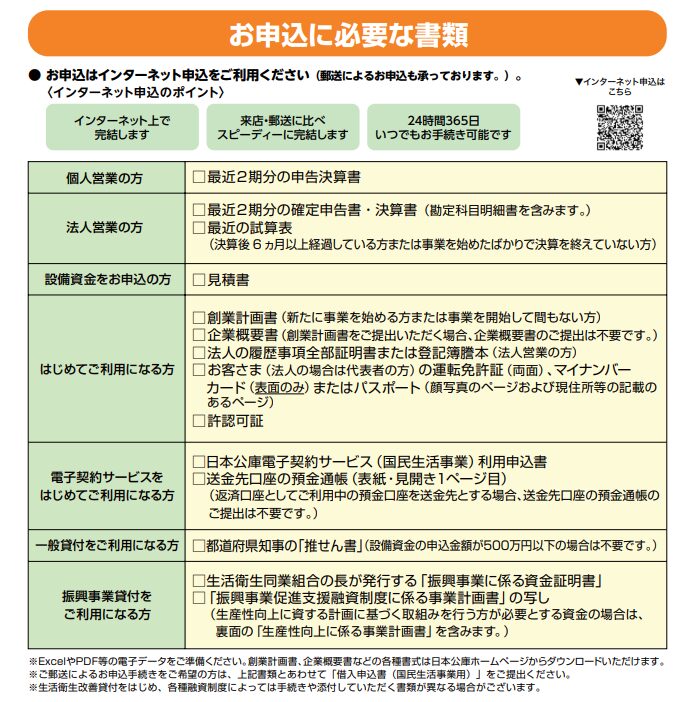

日本政策金融公庫の「新規開業・スタートアップ支援資金」などで創業融資を申請する際は、

創業計画書と本人確認書類が必須です。

そのほか、法人か個人か、許認可の要否、申請する内容などによって必要書類が異なります。

代表的なものとしては、見積書・契約書・確定申告書・登記簿謄本・印鑑証明書などが挙げられます。

必要書類の一覧については、次の記事で詳しく解説していますので、ぜひお読みください。

https://www.sogyo-support.biz/sogyo-yushi/necessarilydocument/#i-12

提出する書類の種類が多く、準備に時間がかかることもあります。また、書き方の細かいポイントで審査結果が変わることもあります。

👑【コマサポ】では、創業融資に必要な書類の準備から創業計画書の作成まで、トータルでサポートしています。

初めての方でも安心して申請できるよう、担当者が丁寧にサポートいたしますので、ぜひお気軽にご相談ください。

はい、基本的には日本政策金融公庫から郵送で案内が届きます。

ただし、面談日までのスケジュールが短い場合などは、担当者から電話で口頭で伝えられることもあります。また、インターネット申込システムを利用している場合は、電子データで案内が届くケースもあります。

いずれの場合も、当日に書類が不足すると審査に影響しますので、事前のチェックを忘れないようにしましょう。

こちらの記事で、面接の際に必要な書類について詳しくご説明しています。

事前に日本政策金融公庫の面談担当者へ電話で連絡し、相談するようにしましょう。

書類によっては代替資料で対応できることもありますし、不要な場合は提出が省略できることもあります。

不安を抱えたまま当日を迎えるよりも、事前に確認しておく方がスムーズに面談を進められます。

事前に担当者へ連絡をせずに、持ち物リストに記載されたものを忘れてしまうと、融資審査に悪影響を与えかねません。

必要書類が揃っていないと審査がスムーズに進まず、追加での提出や再調整が必要になることもあります。

また、準備不足の印象を与えてしまうと、「計画性に欠ける」と見られてしまうかもしれません。

「約束を守れない人」と思われないためにも、当日の持ち物は必ず事前に確認し、万全の状態で面談に臨みましょう。

はい、面談審査の結果は、まず日本政策金融公庫の担当者から電話で連絡が来ます。

その後、契約に必要な正式書面が郵送で届きますので、電話で結果を聞いたあとも書類で内容を確認できます。

融資面談の後、通常は1週間前後で日本政策金融公庫の担当者から電話があり、

「おおよそ〇〇万円でご案内できそうです」

といった仮の回答が伝えられることが多いです。

その後、正式に融資額が確定すると、あらためて担当者から連絡があります。

時期や混み具合によって前後することもありますので、2週間程度を目安に考えておくと安心です。

融資が確定した際の電話連絡では、担当者から

「これから借入契約書(金銭消費貸借契約書)などを郵送します(または電子契約をご案内します)」

と説明があります。

契約書類が届いたら、署名・押印のうえ返送します。

公庫に書類が到着してから(または電子契約が完了してから)、通常は約3営業日程度で口座に入金されます。

金銭消費貸借契約書などの書類を日本政策金融公庫に返送し、書類が公庫に到着してから、通常は約3営業日で入金されます。

ただし、郵送状況や公庫の処理の混み具合によって前後する場合もあるため、1週間程度の余裕を見ておくと安心です。

一般論にはなりますが、具体的な条件(金利、返済期間、融資実行日など)が出てくれば融資の可能性は高いと言われています。そして、「減額」のお話があった場合は、満額は厳しく、減額の可能性が高いと思われます。

一方で、具体的な条件も減額の話も全く出ない場合は、融資が厳しい可能性が高いといえます 。

コメントの内容はあくまで目安ですが、条件提示の有無が大きな判断材料になります。

創業融資で設備資金を申請する場合、目安として申込日の6か月前までに支払った費用が対象とされています。

たとえば、店舗の内装工事や機械の購入費などをすでに支払っている場合でも、

6か月以内の支払いであれば「自己資金で立て替えた設備投資」として申請に含めることができます。ただし、明確に定められているわけではないため、案件ごとに相談が必要です。

また、⚠️領収書や契約書などの証拠書類の提出が必須です。

また、審査上は「支払い済みよりも、これから支払う予定の資金」を対象とする方が通りやすい傾向があります。

はい、日本政策金融公庫の場合、すでに支払いが終わっている設備についても設備資金として借入が可能です。購入日や支払日から6か月以内であれば基本的には対象となりますが、明確に定められているわけではないため、案件ごとに相談が必要です。

その際には、請求書や領収書など、実際に支払いを行ったことを証明する書類の提出が求められます。ただし、用途によっては認められない場合もある点には注意が必要です。

一方で、日本政策金融公庫以外の多くの金融機関では、設備購入後に設備資金の融資を受けることはできません。

これは、公庫ならではの柔軟な取り扱いといえるでしょう。

いいえ、信用保証協会を利用する場合は、すでに支払いが完了している設備については設備資金としての借入はできません。

購入前の段階で見積書などを提出し、その金額に基づいて融資が実行される仕組みです。

そのため、支払い後にさかのぼって融資を受けることはできない点に注意が必要です。

いいえ、個人・法人ともに1度でも決算を終えている場合は、創業計画書ではなく「企業概要書」を提出することになります。

創業計画書はこれから事業を始める方のための書類ですが、決算を終えている場合はすでに実績があるため、過去の数字や実績をもとに評価される「企業概要書」の提出が必要になります。

1度でも決算を終えている場合は、創業段階とは扱いが変わります。

つまり、決算を終えている場合と創業段階では、自己資金の重要度が大きく異なります。

もともと日本政策金融公庫では「自己資金は融資金額全体の1/10以上必要」とされていましたが、現在この公式要件は撤廃されています。

とはいえ、創業時には申請額の1/3程度の自己資金があることが望ましいです。

一方、決算を終えている事業者については、申込み時点で自己資金を必須とするルールはありません。

この場合、融資審査では直近の決算内容(利益・キャッシュフローなど)が最も重視されます。

もちろん、自己資金が全くないよりはあった方が印象は良いですが、決算を終えている場合は必須条件ではなく、むしろ「決算書で経営の健全性と返済能力を示せるかどうか」が大きなポイントになります。

はい、一般的に企業概要書を提出する場合は、創業計画書の提出は不要です。

創業計画書は「これから事業を始める方」のための書類ですが、企業概要書は「すでに決算を終えている事業者」のための書類です。

そのため、どちらか一方を提出すればよい仕組みになっています。

いいえ、日本政策金融公庫の創業融資では、申込の段階で許認可(飲食店営業許可、美容師免許、古物商許可、宅建業免許など)を取得していなくても申請は可能です。

許認可を取得することを前提として、審査を進めてもらえます。

ただし、創業計画書の「経営者の略歴等」の項目には、許認可の取得状況を「有り」または「申請中」から選択する欄があります。

審査上は、できるだけ申請を済ませて「申請中」としておく方が望ましいでしょう。

また、融資の実行後には必ず許認可の写しを提出する必要がありますので、早めに取得準備を進めておくと安心です。

なお、⚠️注意すべき業種として「民泊」「建設業」と「不動産仲介業」があります。

民泊と建設業については、認可が下りてからでないと融資の入金がされません。

不動産業(仲介・売買)については、事業所の許可証、宅建証が必要となるので、基本的に許認可を取得したうえで融資を申請する方が好ましいといえます。

はい、保証協会を利用する場合は、申込の段階で許認可(飲食店営業許可、美容室・理容室、古物商許可、宅建業免許など)を取得していないと、そもそも融資の申込みができません。

これは、日本政策金融公庫と異なり「すでに事業を行える状態にあること」が前提とされているためです。

そのため、店舗型ビジネスで保証協会の融資を利用する際は、事前に必ず許認可を取得しておく必要があります。

店舗型の事業では、業種によっては事前に許認可を取得する必要があります。

代表的なものとしては、次のようなケースがあります。

⬜飲食店営業許可(飲食店を開業する場合)

⬜美容師・理容師免許(美容室・理容室を開業する場合)

⬜古物商許可(中古品の買取や販売を行う場合)

⬜宅地建物取引業免許(不動産仲介業を行う場合)

業種ごとに必要な許認可は異なり、申請先の管轄もそれぞれ異なりますので、事前に確認しておくことが大切です。

以下に、創業に許認可が必要となる主な業種と申請先を一覧にしていますので、ご参考ください。

📝創業に許認可が必要な業種と申請先

| 保健所 | 警察署 | 都道府県庁及びその他官庁 |

|---|---|---|

など |

など |

など |

はい、店舗系の事業では、申込みの段階で物件情報(マイソク等)の提出が必要になります。

これは、事業を実際に開始できる具体的な準備が整っているかどうかを確認するためです。

マイソクとは、不動産会社が作成する「物件概要チラシ」のことで、所在地や賃料、面積、間取り、写真などが記載された資料です。

店舗の融資申込みでは、このような具体的な資料を示すことで、計画の実現性をアピールできます。

なお、物件がまだ契約前の場合でも、候補物件の資料を提示して計画性を示すことが望ましいです。

(店舗系ビジネスとは異なり)通常の事務所の場合は、申込みの段階で物件情報がなくても大丈夫です。

ただし、物件情報がないと「設備資金(敷金・保証金・内装費など)」としては計上できません。そのため、創業計画書に記載できるのは運転資金として家賃の数か月分までとなります。

結果として、計画書上の必要資金総額が少なくなり、実態とズレてしまう可能性があります。こうしたリスクを避けるためにも、できるだけ早めにシミュレーションを行っておくと安心です。

はい、融資審査の途中でも物件情報を差し替えることは可能です。

差し替え後の物件が当初のものとエリアや家賃などの条件が大きく変わらなければ、追加の確認だけで済むことが多いです。

一方で、条件が大きく異なる場合には、創業融資の審査が最初からやり直しになる可能性があります。その結果、融資の実行が遅れたり、再審査で計画全体の見直しを求められるリスクもあるため、⚠️条件が大きく異なる物件の差し替えは慎重に行うことが大切です。

はい、基本的に創業融資の実行後であっても、申請時に提出したエビデンス(請求書・領収書・契約書など)は確認されると考えておきましょう。

特に設備資金の場合は、実際にその用途に使われたかどうかが重視されます。

また、公庫の創業融資を受けた後に保証協会付きの創業融資に進む場合には、設備資金に関するエビデンスの提出が必須となります。

⚠️用途外に資金を流用すると返済を求められる可能性もあるため、資金の使い道は計画どおりに進めることが大切です。

「女性、若者、シニア」(女性の方、35歳未満または55歳以上の方)に該当する場合は、日本政策金融公庫が申込者の年齢や属性を確認し、自動的に「女性、若者/シニア起業家支援資金」として取り扱ってくれます。

そのため、借入申込書の中で特別に記載する箇所はありません。

安心して通常どおり申込みを進めていただければ大丈夫です。

「一般貸付(生活衛生貸付)」という制度を利用すれば、公庫の通常の金利(=標準金利)よりも1%程度低い金利で創業融資を受けることが可能です。

一般貸付については、Q&A「生活衛生貸付、振興事業貸付」で詳しくご説明しています。

「一般貸付(生活衛生貸付)」という制度を利用すれば、公庫の通常の金利(=標準金利)よりも1%程度低い金利での創業融資を受けることが可能です。

一般貸付については、Q&A「生活衛生貸付、振興事業貸付」で詳しくご説明しています。

いいえ、必要ありません。

そもそも個人事業主には「登記簿」や「役員」という概念がないため、登記簿謄本(履歴事項全部証明書)の提出を求められることはありません。

個人事業で創業融資を申し込む場合は、創業計画書や確定申告書など、個人事業に必要な書類を提出します。

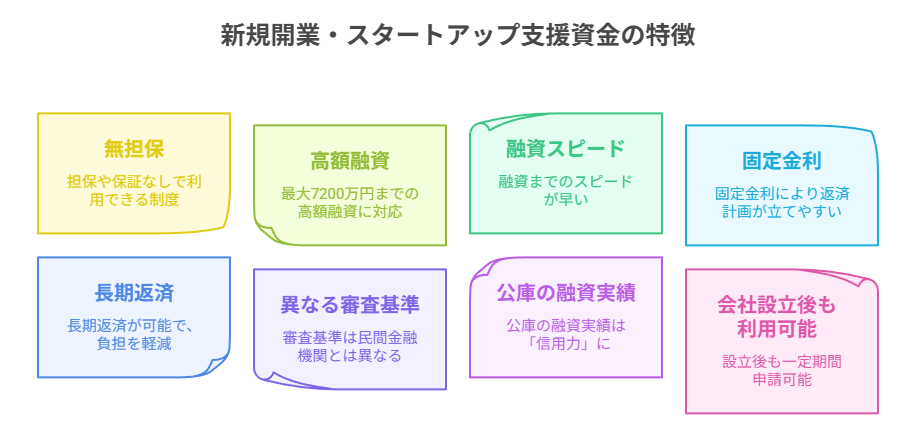

新規開業・スタートアップ支援資金

創業融資の制度は廃止され、2025年3月「新規開業・スタートアップ支援資金」という新制度になりました。

日本政策金融公庫が提供する融資制度の一つで、新規に事業を始める方や、事業開始後まだ2期分の税務申告を終えていない方を対象としています。

女性・若者・シニア層や、過去に廃業を経験し再チャレンジする方などには有利な条件も設定されており、幅広い創業者を支援する制度です。

| 対象者 | 新たに事業を始める方または事業開始後おおむね7年以内の方 |

|---|---|

| 資金使途 | 新たに事業を始めるため、または事業開始後に必要とする設備資金および運転資金 |

| 融資限度額 | 7,200万円(うち運転資金4,800万円) |

| 返済期間 | 設備資金20年以内 運転資金10年以内 ※うち措置期間5年以内 |

👑【コマサポ】では、「新規開業・スタートアップ支援資金」の申請サポートを行っております。お気軽にお問い合わせください。

さらに詳しくお知りになりたい方は、こちらの記事をご覧ください。

2024年3月までは「新創業融資制度」と「新規開業資金」の2つの制度に分かれており、併用して利用されるケースが多く見られました。

しかし、2024年3月末で「新創業融資制度」が終了したことに伴い、「新規開業資金」(「現在の新規開業・スタートアップ支援資金」)に制度が一本化され、内容も大幅に拡充されました。

主な変更点は、以下の4点です。

- 返済期間の延長

- 自己資金要件の撤廃

- 利率引き下げ(一律-0.65%)

- 融資限度額の拡大(7,200万円へ)

ここでは、返済期間の延長についてご説明します。

運転資金の返済期間が10年に延長になったほか、運転資金・設備資金ともに措置期間がそれぞれ延長されました。

※措置期間=一定の期間、返済は利息だけで済み、融資で借りた「お金そのもの(借入金の元の金額)」の返済を先送りできる期間のこと

| 返済期間の延長 | 運転資金の返済期間 | 設備資金の返済期間 |

| (旧)創業融資 | 7年以内(据置期間2年以内) | 20年以内(据置期間2年以内) |

| (新)新規開業・スタートアップ支援資金 | 10年以内(据置期間10年以内) | 20年以内(据置期間5年以内) |

その他3点の変更点については、続く質問項目の中でご説明しています。

新規開業・スタートアップ支援資金の制度から、「自己資金は融資金額全体の1/10以上必要」という公式要件が撤廃されました。

ただし、これは「自己資金がゼロでも問題ない」という意味ではありません。

自己資金があることは今でもプラスに働きますし、実際、自己資金の有無や金額が重要な審査ポイントであることに変わりはありません。

自己資金が全くない、あるいは少ない場合には、融資審査で不利に働く可能性があります。

なぜなら、自己資金は「本気度」や「計画性」を示す大切な要素だからです。

これまでの弊社でのサポート実績からも、自己資金は申請額の1/3以上を用意しておくことが望ましいと考えられます。

以前の「新創業融資制度」と「新規開業資金」を組み合わせて利用する場合であれば、3,000万円(うち運転資金1,500万円)が融資限度額となっていました。

しかし、2024年3月に「新創業融資制度」が廃止され「新規開業資金」のみを利用することとなり(2025年3月に「新規開業・スタートアップ支援資金」へと名称変更)、融資限度額は7,200万円(うち運転資金4,800万円)に拡大されました。

新規開業・スタートアップ支援資金では、融資の利率が基準利率よりも一律0.65%引下げになります。さらに、女性、若者、シニアの方(女性の方、35歳未満または55歳以上の方)で創業する方などは、さらに低金利の特別利率で利用することができます。

利率については、こちらの記事で詳しくご説明しています。

無担保・無保証での借入も可能です。

この「新規開業・スタートアップ支援資金」制度は、事業を始める前から開始後おおむね7年以内の方が対象となっています。

特に、税務申告を2期終えていない方であれば、特別な条件なく幅広く「無担保・無保証」で利用できます。

一方、3期目以降の方は、申込者の状況や希望、審査結果によっては担保や保証人が必要になる場合があります。

ただし、融資そのものについては通常どおり審査が行われます。事業計画の内容や将来の見通しをしっかり示すことが重要です。

また、この制度の融資上限額は7,200万円ですが、無担保・無保証で借りられる金額は、実際には1,000万円前後が目安となるケースが多いです。

それ以上の資金が必要な場合は、信用保証協会付きの制度融資などを組み合わせて対応することもできます。

制度融資

制度融資とは、信用保証協会が保証人の役割を担う公的な融資制度です。

信用金庫や銀行などの金融機関、地方自治体(都道府県・市区町村)、そして信用保証協会の三者が連携して行います。

自治体が発行する「あっせん書(紹介状)」を通じて申し込む仕組みで、いわゆる「信用保証協会付き融資」の一種です。

例えば、東京都では「東京都中小企業制度融資」、渋谷区では「区の中小企業事業資金融資あっせん制度」といったように、各都道府県・市区町村ごとに独自の制度が用意されています。

この制度は、万が一返済が滞っても信用保証協会が代わりに返済(代位弁済)してくれる仕組みのため、金融機関のリスクが低く、創業したばかりの方でも利用しやすいのが特徴です。

審査は金融機関と信用保証協会の両方で行われるため、やや時間はかかりますが、その分、一般の融資よりも低金利で借りられるメリットがあります。

また、自治体によっては利子の一部を補助する制度もあり、創業時の資金調達の心強い選択肢のひとつとなります。

どの制度を利用するのが最適かは事業内容や地域によって異なりますので、まずは👑【コマサポ】までお気軽にご相談ください。

制度融資については、以下の記事でも詳しくご説明しています。

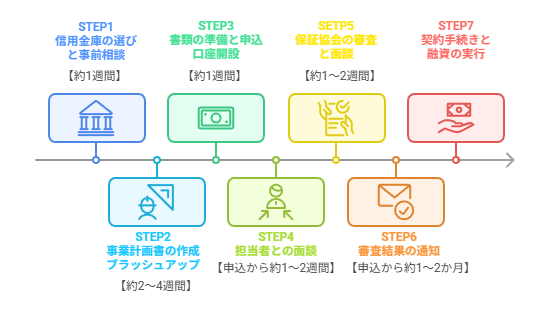

制度融資を利用する場合、次のような流れになります。

1️⃣まず金融機関(信用金庫、信用組合など)の窓口で、創業融資について相談します。

2️⃣その際に「制度融資を利用したい」と伝えると、各都道府県や市区町村の制度融資の窓口(自治体)を案内してもらえます。

3️⃣自治体の窓口であっせん書(紹介状)を発行してもらい、その書類をもとに信用保証協会の審査が行われます。

4️⃣信用保証協会の承認後、金融機関での審査を経て、融資が実行されます。

やや手続きが多いため時間はかかりますが、その分、低金利で利用できるのが制度融資のメリットです。

👑弊社【コマサポ】にご相談いただければ、事業内容や地域に応じてふさわしい金融機関のご紹介からサポートいたします。制度融資の活用を検討されている方は、ぜひお気軽にご相談ください。

制度融資は、都道府県や市区町村の窓口でも金融機関でも相談できます。

ただし、最終的に審査を行うのは金融機関ですので、まずは金融機関(信用金庫・信用組合など)に相談することをおすすめします。

通常は金融機関の窓口に行き、「制度融資を利用して創業融資を受けたい」ことを伝えると、担当者から制度融資の流れや自治体窓口の紹介を受けることが多いです。

なお、弊社コマサポにご相談いただければ、

✅制度融資を含めてどの融資制度が適しているか

✅申請の流れや必要書類の準備

を整理したうえで、時間と労力など負担を軽減しスムーズな資金調達につなげることができます。

結論として、👑まずはコマサポにご相談いただくのが安心です。

一番のメリットとしては、⭕行政が金利の一部を負担してくれるため、低金利で創業融資を受けられる点が挙げられます。

一方で、デメリットとしては、都道府県や市区町村の窓口に何度か足を運び、事業計画書の指導を受ける必要があることです。そのため、❌手続き開始から入金までに3~4か月程度(場合によってはそれ以上)かかる可能性があり、スピーディに資金調達したい方には不向きといえます。

⭕メリット

- 公的な仕組みのため金利が低く、場合によっては1%未満になるケースもあります。

- 自治体が保証料や利息の一部を負担してくれることがあり、負担を軽減できます。

❌デメリット

- 金融機関・保証協会・自治体それぞれで手続きや審査が必要なため、融資実行まで3~4か月程度かかることがあります。

- 信用保証協会への保証料の支払いが必要です。

- 自治体ごとに制度設計が異なるため、条件をよく確認する必要があります。

※各メリット、デメリットについては、こちらで詳しくご説明しています。

制度融資の斡旋書自体は、各都道府県や市区町村の窓口で発行してもらえます。

ただし、いきなり行政の窓口へ行くよりも、まずはお付き合いのある金融機関(信金など)にご相談されることをお勧めいたします。

制度融資を利用する際には、まず各都道府県や市区町村(東京都の場合は都や区ごと)が用意している制度融資用の事業計画書フォーマットを使って計画書を作成します。

その後、窓口に提出すると、中小企業診断士などの担当者が付き、事業計画書の指導や添削を数回受けることになります。

最終的に、そのプロセスを経て斡旋書が発行され、金融機関に提出できるようになります。

制度融資を利用する際には、まず各都道府県や市区町村(東京都の場合は都や区ごと)が用意している制度融資用の事業計画書フォーマットを使って計画書を作成します。

作成したその事業計画書を窓口に提出します。

その後、中小企業診断士などの担当者が付き、アポイントを取りながら事業計画書の指導や添削を数回受けます。

こうしたプロセスを経て、最終的に窓口から斡旋書が発行されます。

行政と提携する中小企業診断士などの指導を数回受ける必要があるため、通常は最低でも1か月程度かかります。担当者のスケジュール次第では、さらに時間がかかる場合もあります。

申込みから入金までには、通常3~4か月程度かかることが多く、場合によってはさらに時間がかかることもあります。

そのため、スピーディに創業融資を受けて開業したい方にはあまり向いていません。

基本的には、東京都の制度融資と区の制度融資で大きな条件差はありません。

そのため、制度融資の相談をした金融機関の担当者が勧める方を選ぶのが安心です。

理由としては、信用金庫などの支店や担当者によって得意とする制度融資が異なる場合があるためです。

迷った場合は税理士や会計士など融資の専門家に相談するのもおすすめです。

👑弊社【コマサポ】にご相談いただければ、事業内容や地域に応じてふさわしい金融機関のご紹介からサポートいたします。

はい、東京都と区の制度融資では、それぞれ指定された創業計画書(事業計画書)のフォーマットが異なります。

多くの場合は各自治体のホームページからダウンロードできますが、信用金庫が独自に用意した書式を、初回相談の際に渡されることもあります。その場合は、その書式を利用することになります。

インターネットからダウンロードできるケースも多いですが、実際には利用する金融機関(信用金庫など)によって推奨される書式が異なることがあります。

そのため、まずは制度融資の相談をする金融機関の担当者の指示に従うのが安心です。

信用金庫で制度融資を申し込む場合、まずその信用金庫に口座を作る必要があります。

口座を開設するときに「出資金」と呼ばれるお金を求められることがありますが、これは手数料ではなく、信用金庫の会員になるための出資金です。高額である必要はなく、数千円程度の少額からで問題ありません。

信用金庫は株式会社ではなく、地域の会員が出資して運営する協同組織の金融機関です。

出資金は、会員としての持分(出資額)であり、金庫を退会する際には原則として全額が返金されます。

つまり、「加入のために一時的に預けておくお金」と考えるとわかりやすいでしょう。

通常の信用保証協会付き融資

制度融資を利用しない「通常の保証協会付き融資」の場合、申込みから入金まではおおむね1~2か月程度です。制度融資のように行政から斡旋書を取得する必要がないため、比較的スピーディに資金調達ができます。

ただし、制度融資と比べると行政のサポートがない分、創業者にとっては審査のハードルが高くなる傾向があります。経験や自己資金など、より明確な裏付けが求められる点に注意が必要です。

はい。制度融資は、民間金融機関(信用金庫など)が融資を実行する際に、信用保証協会が連帯保証を付ける仕組みになっています。

そのため、制度融資は保証協会付き融資の一種といえます。

信用保証協会を利用した融資を受けるには、まず信用金庫・信用組合・地方銀行・メガバンクなどの金融機関で相談・申込みを行います。

ただし、実際にはメガバンクや地銀では創業融資を扱っていないケースも多いため、信用金庫や信用組合といった地域密着型の金融機関のほうが親身に対応してくれることが多いです。

保証協会に直接行っても、融資そのものの申込みはできません。

保証協会で受付できるのは「保証の申込み」であり、その後に保証が適切と判断されれば、金融機関に融資をあっせんする流れになります。

一方で、金融機関に相談すれば、融資の申込みと同時に信用保証協会への保証依頼までまとめて行ってくれるため、実務的にもスムーズです。

そのため、まずは事業所の最寄りの金融機関に相談する方がよいでしょう。

保証協会付き融資では、すでに支払いが終わっている設備や経費は対象になりません。

融資の対象となるのは、これから購入・契約する予定のものに限られます。

女性・若者・シニア創業サポート2.0

女性・若者・シニア創業サポート2.0とは、東京都が実施する創業支援制度で、女性・若者(39歳以下)・シニア(55歳以上)の方が対象となります。

保証協会とは異なり、保証人を付けてくれる制度ではありません。

金融機関(主に信用金庫など)が独自に融資を行う「プロパー融資」の形になるため、一般的には審査のハードルがやや高くなります。

メリットとしては、金利1%以内という非常に低い利率で創業融資を受けられる点です。東京都の支援制度の中でも、特に金利優遇が手厚い制度のひとつです。

一方でデメリットとしては、制度融資と同様に東京都の窓口に通い、事業計画書の指導・添削を複数回受ける必要があるため、手続きに時間と手間がかかる点です。

申し込み自体は可能ですが、「女性・若者・シニア創業サポート2.0」はプロパー融資にあたるため、創業融資の中では最も審査のハードルが高い制度です。

そのため、まずは日本政策金融公庫や保証協会付きの創業融資を検討し、実績をつくったうえで「女性・若者・シニア創業サポート2.0」を活用する流れをおすすめします。

東京都のHP(創業サポート2.0)から事業計画書をダウンロードし、内容を入力後、東京都の窓口に提出します。

その後、中小企業診断士などの担当が付きますので、アポイントの上、何度か事業計画書の指導・添削を受けますと斡旋書を取得できます。

まずは、日本政策金融公庫や保証協会付きの創業融資から進めるのがおすすめです。これらは創業者向けに設計されており、比較的利用しやすく実績づくりにもつながります。

その後、実績を積んだうえで、より条件の良い東京都の「女性・若者・シニア創業サポート2.0」に挑戦する流れが理想的です。

👑コマサポでは複数制度の組み合わせも含めて最適な順序を提案していますので、ぜひご相談ください。

マル経融資(小規模事業者経営改善資金)

マル経融資(小規模事業者経営改善資金)とは、日本商工会議所が推薦書を発行し、日本政策金融公庫が実施する公的な融資制度です。

商工会議所の会員である小規模事業者を対象としており、一般的に、決算・確定申告が2回終えている方が利用できます。

マル経融資のメリットはおもに、次の三点です。

① 商工会議所(または商工会)の紹介を受けて申し込むので、日本政策金融公庫に直接申し込むよりも通りやすくなる傾向があります。

② 金利が約1%ととても低く、返済の負担を少なくできます。

③ 公庫のほかの融資とは別に借りられるため、すでに融資を受けている方でも追加で申し込むことができます。

まずは、本店や事業所の近くにある商工会議所(または商工会)に連絡し、「マル経融資の相談をしたい」と伝えてください。

担当者と日程を調整して面談の予約を取ります。

面談当日に持っていく書類や資料は、事前に担当者が教えてくれますので、案内に沿って準備すれば大丈夫です。

面談を重ねて内容が整うと、商工会議所が推薦書(斡旋書)を発行し、それをもとに日本政策金融公庫へ申込みを行います。

まず、商工会議所(または商工会)に相談して、担当者と一緒に必要な書類を準備します。

書類が整うと、商工会議所から「紹介状(斡旋書)」が発行されます。

その紹介状を含む申込書類一式を、日本政策金融公庫に提出して申し込みを行います。

なお、コマサポでもマル経融資の申請サポートを行っています。

書類の作成や流れに不安がある方は、ぜひお気軽にご相談ください。

マル経融資の金利は、おおむね1%前後と、とても低く設定されています。

日本政策金融公庫の他の融資よりも優遇されているのが特徴です。

また、商工会議所(または商工会)の推薦書があるため審査が通りやすく、さらに公庫の「一般貸付」とは別枠で借りられる点もメリットです。

マル経融資は、すでに事業を行っている小規模事業者が対象の制度です。

そのため、創業まもない方やこれから開業する方は利用できません。

原則として、決算や確定申告を2回以上終えていることが申込の条件になります。事業を始めてからある程度の実績がある方が対象となります。

はい、マル経融資では「紹介状(斡旋書)」が発行されます。

これは、商工会議所(または商工会)が発行するもので、日本政策金融公庫に提出して申し込みを行う際に必要になります。

商工会議所の担当者と一緒に事業内容をまとめたうえで発行してもらえますので、安心して準備を進められます。

はい、可能です。

マル経融資は日本政策金融公庫の「一般貸付」とは別の枠として扱われるため、すでに公庫で上限まで借りている場合でも、追加で申し込める可能性があります。

ただし、審査では事業の実績や返済状況なども確認されますので、まずは商工会議所や👑コマサポにご相談ください。

審査のポイント ①経験

これから始める事業と同じ業種での経験があることが、最も高く評価されます。

その分野での経験年数が長いほど、「経営しても成功する見込みが高い」と判断されやすくなります。

また、直接の経験がなくても、似たような職種や関連分野の実績があれば、プラスに評価されることもあります。

これから行う事業と同じ分野での経験があることが理想ですが、まったくの未経験でも融資が通るケースはあります。

金融機関が重視しているのは、「これまでの経験をどう事業に活かせるか」という点です。

たとえば、これまでの職務で培ったマネジメント力・営業力・接客スキルなどを、新しい事業に結びつけて説明できれば、十分に評価されます。

また、開業予定の分野に関するセミナー受講や資格取得など、経験不足を補うための努力もプラス評価の対象です。

実際の融資審査では、事業計画書の中でこうした経験や努力をどのように伝えるかが重要になります。

事業計画書での記載ポイントは、こちらの記事で詳しく解説しています。

👑コマサポでは、事業計画書の作成から融資申請までトータルでサポートしていますので、ぜひお気軽にご相談ください。

たとえば、以下のような場合には未経験でも融資が通る可能性があります。

- 前職で長期間勤め、責任ある立場で実績を上げていた

- 前職の経験やスキルが新しい事業に活かせる(例:営業・接客・マネジメント

- 年収や貯蓄などから計画性・信用力が高いと判断される

また、セミナー受講や資格取得、経験者との協業などの取り組みも「経験不足を補う努力」として高く評価されます。

実際の融資審査では、事業計画書の中でこうした経験や努力をどのように伝えるかが重要になります。

事業計画書での記載のポイントについては、こちらの記事もご参考ください。

👑コマサポでは、事業計画書の作成から融資申請までトータルでサポートしていますので、ぜひお気軽にご相談ください。

審査ポイント ②自己資金

一般的には、自己資金の3倍程度が1つの目安といわれています。

たとえば自己資金が300万円なら、900万円前後の借入が可能なイメージです。

ただし、これはあくまで目安であり、事業内容・経験・実績・計画の具体性などによっては、それ以上の金額が認められるケースもあります。

一方で、自己資金が少ない場合は希望額を減額される可能性もあります。

融資額の上限を見極めるには、事業計画書の内容が非常に重要になります。

👑【コマサポ】では、自己資金額に応じた「現実的で通りやすい借入額シミュレーション」もサポートしています。

自己資金の目安や考え方については、こちらの記事で詳しく解説しています。

自己資金の3倍というのは、あくまで一般的な目安です。

実際の借入可能額は、事業内容や経験、計画の具体性などによって変わります。

たとえば、同業での経験が豊富であったり、過去に実績がある場合は、3倍以上の融資が認められるケースもあります。

一方で、まったくの未経験であったり、計画が抽象的な場合は、3倍に届かないこともあります。

つまり、3倍という数字はあくまで「目安」であり、実際は事業計画の完成度や信頼性によって上下します。

👑【コマサポ】では、経験や計画内容を踏まえて、現実的かつ通りやすい借入金額のシミュレーションも行っています。ぜひお気軽にご相談ください。

自己資金とは、自分や家族が事業のために自由に使えるお金を指します。

ただし、融資審査でいう「自己資金」とは、単に“今あるお金”という意味ではなく、次のような基準で判断されます。

✅ 事業開始に向けて計画的に積み立てた資金であること

✅ 生活資金と明確に区分されていること(専用口座など)

✅ 直前に一時的に入金されたものではないこと(=見せ金とみなされる)

つまり、自己資金は審査において、どのように準備をしてきたか「本気度」や「計画性」を示す大切な要素として評価されるのです。

なお、一般的には「自分でコツコツ貯めてきたお金(貯蓄)」が中心ですが、それ以外にも認められるものがあります。

以下のようなものは、金融機関でも自己資金として扱われるケースが多いです。

- 法人の場合の資本金

- すでに売上が立っている場合の売上金

- 代表者本人の預貯金・株式・積立金・保険の解約返戻金など

- 配偶者や親など家族からの支援金(同居・同意書がある場合)

- 退職金や資産売却による現金(証明書類が必要)

一方で、「借入金」や「返済義務のあるお金」は自己資金には含まれません。

また、贈与などで受け取ったお金も、振込記録や贈与の証明がない場合は自己資金と認められにくいため注意が必要です。

自己資金については、こちらの記事で詳しくご説明していますので、ぜひお読みください。

ご家族からの支援であっても、返済義務のないお金(=贈与)であれば自己資金として見てもらえることが多いです。

一方で、「あとで返す約束をしている」など、借入にあたる場合は自己資金には含まれません。

自己資金として認めてもらうには、贈与契約書を作成し、口座振込で入金記録を残すことが重要です。

また、年間110万円を超える贈与には贈与税が発生する可能性がある点にも注意が必要です。

なお、⚠️融資のために一時的に資金を預かるなどの「見せ金」は決して認められませんのでご注意ください。

タンス預金は、通帳などでお金の出所や貯めた経緯を証明できないため、原則として自己資金とは見てもらえません。

ただし、過去の収入状況や通帳の引き出し履歴などから、実際に自分で貯めた資金であることを説明できれば、例外的に認められる場合もあります。

その際には、金融機関が納得できるような根拠(給与明細・通帳コピー・家計記録など)を用意することが大切です。

また、⚠️一度に大きな金額を入金すると「見せ金」と誤解されるおそれがあります。入金時期や経緯を丁寧に説明し、資金の流れを明確にしておきましょう。

はい、ご自身の通帳での出金履歴と、親の通帳での入金履歴が一致しており、毎月コツコツと仕送りをしていた事実が確認できる場合は、自己資金として認められることがあります。

ただし、あくまで「ご自身が蓄えていた資金」であることを証明できるかどうかがポイントです。

そのため、通帳コピーなどのエビデンスを必ず用意しておくと安心です。

はい、日本政策金融公庫と信用金庫など複数の金融機関から融資を受けることは可能です。

実際、創業時には公庫で最初の融資を受け、その後に信用金庫や制度融資で追加資金を調達するケースもよくあります。

ただし、返済計画や資金の使い道に無理がないことが前提です。資金の使い道と事業内容を明確にし、金融機関ごとの審査で信頼を得ることが大切です。

見せ金とは、一時的に他人などからお金を借りて通帳に入金し、あたかも自己資金が多いように見せる行為のことです。

つまり、実際には自分のお金ではないのに、残高をかさ増しして見せてしまうケースを指します。

![]()

![]() いいえ、見せ金は自己資金として認められません。

いいえ、見せ金は自己資金として認められません。

通帳の入出金履歴から見せ金と判断された場合、⚠️その時点で融資審査は通らなくなります。

たとえば、融資申込の直前にまとまった金額が入金されていたり、短期間で入出金を繰り返している場合は、資金の出所を疑われやすいので注意が必要です。

審査ポイント ③信用情報

まず、信用情報とは、クレジットカード、分割払い、ローン契約の履歴や支払い状況を記録した客観的なデータのことです。延滞や未納があれば「信用情報に傷がある」とみなされ、融資審査で不利になります。特に、スマホ代の未払いなど見落としがちな小さな延滞も記録されるため注意が必要です。

この信用情報を確認するには、CIC(株式会社シー・アイ・シー)の公式サイトから手続きを行います。CICは、クレジットカード会社や消費者金融などが加盟する信用情報機関で、過去の返済状況や延滞履歴などを開示してもらうことができます。

このCICの公式サイトから、インターネット、もしくは郵送で情報開示の申し込みをすることができます(申込ページはこちら)。

申込後、「信用情報開示報告書」を入手することができます。報告書の見方など詳細は「信用情報開示報告書の見方」(CIC)からご確認ください。

信用情報については、こちらの記事で詳しくご説明しています。

![]()

![]() CIC(株式会社シー・アイ・シー)は、クレジットカードやローンの利用状況、返済履歴などの信用情報を管理している信用情報機関です。

CIC(株式会社シー・アイ・シー)は、クレジットカードやローンの利用状況、返済履歴などの信用情報を管理している信用情報機関です。

具体的には、クレジットカードの支払い状況、消費者ローンや分割払いの利用実績、延滞や債務整理の有無などが登録されています。

金融機関やクレジット会社は、CICの情報をもとに「返済能力」や「信用度」を確認しています。

![]()

![]() 現在は、クレジットカード以外にも、各種キャリア決済、PayPay、楽天ペイでのお支払いも可能です。

現在は、クレジットカード以外にも、各種キャリア決済、PayPay、楽天ペイでのお支払いも可能です。

また、クレジットカードを使わずに郵送で開示請求する方法もあります。申込書を印刷し、本人確認書類のコピーを同封して郵送します。手数料として、開示利用券(コンビニチケット)またはゆうちょ銀行の定額小為替証書を同封します。

なお、CICの窓口(店舗)で直接手続きする方法もあります。全国のCIC窓口に本人確認書類(運転免許証やマイナンバーカードなど)を持参すれば、その場で信用情報を取得できます。

どちらの方法も、CICの公式サイトに案内がありますので、確認してみましょう。

CICの「信用情報開示報告書」では、「$」マークが「期日どおりに支払いができている」ことを意味します。

このほか、主な記号の意味は次のとおりです。

- $: 請求どおりの入金があった

- A: 契約者の事情で支払いがなかった(未入金)

- P: 請求額の一部が入金された

- R: 契約者以外から入金があった

- B:契約者の事情とは無関係で入金がなかった

- C:入金されていないものの原因が不明

- -(ハイフン): 請求や入金情報がない月

「$」が続いていれば、信用情報上は問題なしと判断されます。

報告書について詳細は「信用情報開示報告書の見方」(CIC)からご確認いただけます。

CICの「信用情報開示報告書」契約内容や支払い状況などの情報が過去5年間(契約が終了している場合は、終了時点から5年間)掲載されています。

また、延滞や債務整理などの「事故情報」も、発生日からおおむね5年間は記録として残ります。

これらの情報は、一定期間を過ぎると自動的に削除され、利用者が任意で消すことはできません。つまり、完済後もしばらくは履歴が残るため、融資を申し込む際には注意が必要です。

![]()

![]() 「$」は「問題なく支払いができている」ことを示すマークです。

「$」は「問題なく支払いができている」ことを示すマークです。

一方で、

A:契約者の事情で支払いがなかった(未入金)

P:請求額の一部が入金された

という意味になります。

これらのマークがある場合、支払い遅延や未納が発生していると判断され、融資審査でマイナス評価を受ける可能性が高いです。

まずは延滞・未入金をすべて解消し、完済していることが信用情報に反映されたうえで申し込みを行うことをおすすめします。

![]()

![]() 正確に知るには、CICなどで信用情報を開示してもらうのがいちばん確実です。

正確に知るには、CICなどで信用情報を開示してもらうのがいちばん確実です。

ただし、手軽な目安として「新しくクレジットカードを申し込んでみる」方法もあります。

一般的には、クレジットカードの審査に通れば、支払い履歴や信用スコアに大きな問題はないと考えられます。

反対に、もし審査に通らない場合は、過去の延滞や債務整理の影響が残っている可能性があり、創業融資の審査でも不利に働くおそれがあります。

過去にA(未入金)やP(一部入金)があったとしても、現在すべて$(正常入金)になっていれば、ただちに融資がNGになるわけではありません。

ただし、延滞の履歴が一度でもある場合は、まったく遅れがない人に比べるとマイナス評価になることがあります。

そのため、申込前に支払い状況が安定していることを示せるよう、数か月以上にわたり$マークが続いている状態で申請するのが望ましいです。

住宅ローンを組んでいても、基本的には創業融資の申請は可能です。

住宅ローンがあること自体はマイナス評価にはなりません。

ただし、返済の滞納がある場合や、ローンを借りて間もなく返済実績がまだ少ない場合は、審査で慎重に見られることがあります。

創業融資の申し込み前に、住宅ローンの返済が安定していることを確認しておくと安心です。

消費者ローンやカードローンがあっても、状況によっては創業融資の申請は可能です。

ただし、残高が多い場合(特に100万円を超えるような金額)は、返済負担が大きいと判断され、審査でマイナス評価になることがあります。

一方で、少額の残高や、しっかりと返済実績がある場合は、融資が通るケースもあります。

また、一般的には銀行系カードローンよりも消費者金融系ローンのほうが厳しく見られる傾向があります。

申し込み前に、できる範囲で借入残高を減らしておくと安心です。

自動車ローンがあっても、期日どおりに返済していれば基本的に問題ありません。

ただし、ローン残高が高額(数百万円規模)になると、返済負担が重いと判断され、融資審査で慎重に見られる場合があります。

創業融資の申請をする前に、返済状況や残高を一度確認しておくと安心です。

奨学金の返済が残っていても、期日どおりに返済していれば基本的に問題ありません。

きちんと返済を続けていることは、むしろ信用面でプラスに評価されることもあります。

ただし、返済が滞っている場合や、残高が大きく返済負担が重いと判断される場合には、審査で注意して確認されることがあります。

日常的に延滞なく支払いができていれば、創業融資への大きな影響はないと考えてよいでしょう。

債務整理をしていても、手続き完了から3年以上が経過していれば、創業融資を受けられる可能性があります。

ただし、債務整理の履歴はしばらく信用情報に残るため、審査では慎重に確認される傾向があります。

そのため、現在の返済状況や収入の安定性、自己資金の積み上げなど、「再スタート後の健全な経営姿勢」を示すことが重要です。

自己破産をしていても、手続き完了から5年以上が経過していれば、創業融資を受けられる可能性はあります。

ただし、自己破産の情報は一定期間、信用情報機関(CIC・JICC・KSC)に登録されるため、記録が残っている間は融資審査が極めて厳しくなります。

また、記録が削除された後でも、破産の経歴がある場合は、金融機関がより慎重に判断するため、実際には審査を通過するのは簡単ではないと考えておきましょう。

不動産を担保にすると、利率が下がったり、条件が優遇される可能性はあります。

ただし、担保を出したからといって必ず融資が通るわけではなく、担保価値と借入希望額がそのまま一致するわけではありません。

(例:担保価値が1,000万円あっても、必ずしも1,000万円を借りられるとは限りません。)

また、民間の金融機関には「不動産担保ローン」という商品もあり、これは不動産の評価額に応じて融資額を決めるタイプです。

ただし、金利がやや高めであることや、住宅ローンの残高が多い場合は利用が難しい点に注意が必要です。

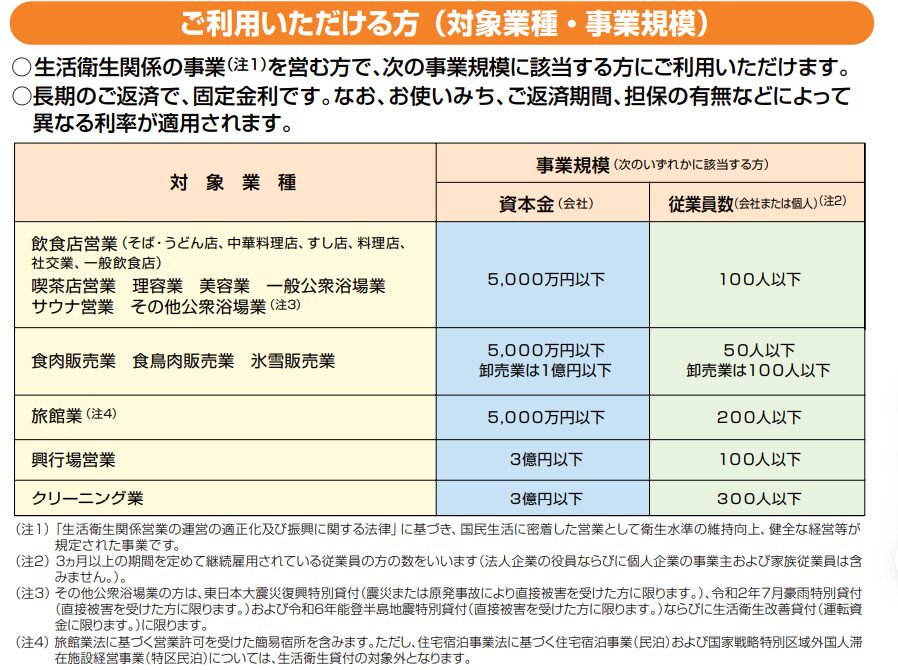

生活衛生貸付、振興事業貸付【日本政策金融公庫】

生活衛生貸付とは、日本政策金融公庫が行っている、飲食店・美容室・クリーニング業・旅館業などの「生活衛生関係の営業」を営む人を対象とした融資制度です。

国民の生活や衛生に関わる業種の経営を支援し、設備投資や店舗改装などに必要な資金を低金利で借りられるのが特徴です。

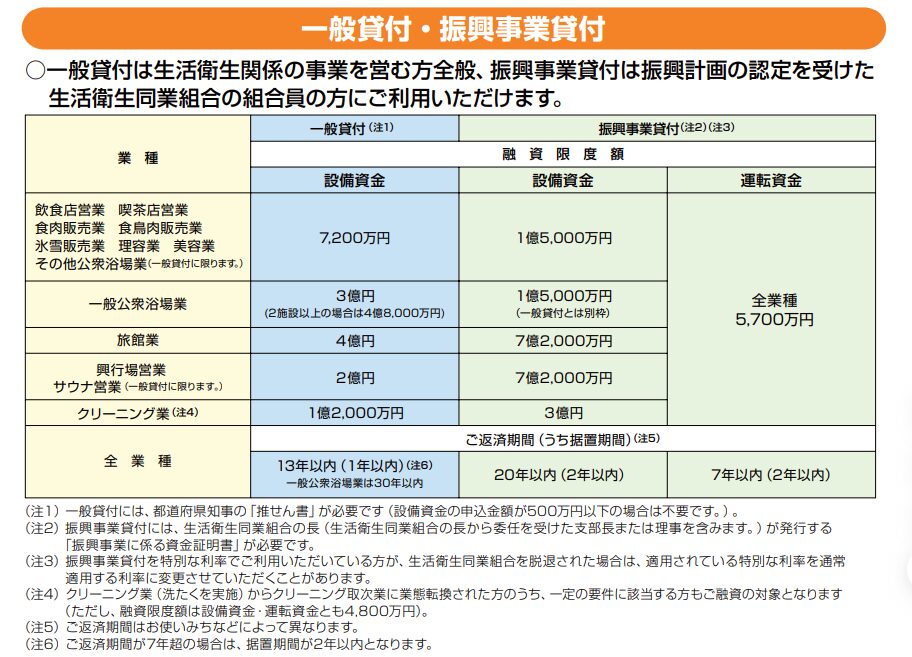

この制度には、次の2つの種類があります。

1️⃣ 一般貸付(生活衛生貸付)

店舗所在地の都道府県知事の推薦書を取得することで申し込む制度です。

設備資金に利用でき、公庫の通常融資よりも約1%低い金利で借りられます。

2️⃣ 振興事業貸付

厚生労働省に認定された「振興計画」に沿って活動する生活衛生同業組合の組合員が対象です。

一般貸付よりも金利が低く、運転資金にも使えるのが特徴です。

いずれも、生活衛生関係の事業を営む方の経営改善・衛生水準の向上を支援する目的で設けられています。

出典:日本政策金融公庫「生活衛生融資のご案内」

一般貸付(生活衛生貸付)では、設備資金として最大7,200万円まで借りることができます。ただし、業種によって上限が異なり、以下のような特例があります。

| 業種 | 融資限度額 | 備考 |

|---|---|---|

| 一般公衆浴場業 | 3億円(※2施設以上の場合は4億8,000万円) | ボイラー・施設設備の更新などに対応 |

| 旅館業 | 4億円 | 大規模な改装や建替え資金など |

| 興行場営業、サウナ営業 | 2億円 | サウナ設備や施設改修など |

| クリーニング業 | 1億2,000万円 | 機械設備更新など |

このように、設備投資の規模が大きい業種ほど、特別に融資上限が引き上げられています。

生活衛生貸付は、厚生労働省が指定する「生活衛生関係営業」に該当する業種が対象です。

「生活衛生関係の事業」とは、国民の生活や衛生に深く関わるサービス業のことをいいます(参考:厚生労働省HP)。

厚生労働省が所管しており、以下のような業種が該当します。

- 飲食店営業(レストラン、喫茶店、すし店など)

- 理容業・美容業

- クリーニング業

- 旅館業(ホテル、簡易宿所など)

- 公衆浴場業(銭湯、サウナなど)

- 興行場営業(映画館など)

- 食肉販売業

- 氷雪販売業

そのため、これに該当しない一部の事業は対象外となります。

たとえば、住宅宿泊事業(民泊)、特区民泊などは、旅館業法に基づく「旅館業」ではないため、生活衛生貸付の対象にはなりません。ただし、旅館業法に基づく正式な営業許可を取得している場合(例:旅館・簡易宿所)は対象となります。

一般貸付(生活衛生貸付)の返済期間は、最長で13年以内です。

(一般公衆浴場業のみ30年以内)

据置期間は1年以内、ただし返済期間が7年を超える場合は据置期間2年以内

とされています。

ここでいう「据置期間(そちきかん)」とは、借りたお金の元金の返済を一時的に待ってもらえる期間のことです。

この間は、利息だけを支払えばよい仕組みになっており、開業直後などで売上が安定していない時期に、返済の負担を軽くする目的で設けられています。

一般貸付(生活衛生貸付)の申込方法は、次の通りです。

設備資金の申込金額が500万円を超える場合は、都道府県知事の「推薦書(推せん書)」が必要です。

申請は都道府県の生活衛生主管部(または生活衛生営業指導センター)で行い、創業計画書・見積書・履歴事項全部証明書または登記簿謄本など必要書類を添付して申請します。

※申請先や必要書類は都道府県によって異なるため、事前に確認しておきましょう。

【❓生活衛生営業指導センターとは】各都道府県に1つずつ設置された公益財団法人で、衛生水準の向上や健全経営のための相談、情報提供などを行っています。

推薦書(設備資金が500万円以下の場合は不要)を入手後、日本政策金融公庫へ正式に融資申込みを行います。申込は郵送のほか、インターネットでも行うことができます。

申請には必要資料が多く丁寧な準備が必要になります。

まずは専門家に相談することもご検討ください。

👑【コマサポ】では、事業計画書の作成サポートから申込まで一貫してサポートしています。

一般貸付(生活衛生貸付)を申請する際に、まずは都道府県知事の「推薦書(推せん書)」(設備投資500万円未満の場合は不要)が必要となります。

⇒詳細は、Q&A「日本政策金融公庫の一般貸付(生活衛生貸付)を受けるための流れを教えてください。」をご覧ください。

そのうえで、日本政策金融公庫に提出する書類は、以下の表の通りです。

なお、👑【コマサポ】では、創業計画書や見積書の準備など、申請に必要な書類作成もサポートしています。ぜひご相談ください。

振興事業貸付は、「厚生労働省に認定された“振興計画”に沿って活動している生活衛生同業組合」の組合員が利用できる制度です。

組合員の方が、加入している同業組合から「資金証明書」の交付を受けることで、一般貸付(生活衛生貸付)よりも低い金利で融資を受けることができます。また、一般貸付は設備資金のみに利用可能ですが、振興事業貸付では運転資金にも活用することができます。

現在、いずれの団体に未加入の方でも、これから行う予定の事業と関連する生活衛生同業組合に加入し、会費を支払って資金証明書を発行してもらうことで、一般貸付よりも有利な条件の振興事業貸付を利用することができます。

出典:日本政策金融公庫「生活衛生融資のご案内」

設備資金は20年以内(うち据置期間2年以内)、運転資金は7年以内(うち据置期間2年以内)です。

ここでいう「据置期間(そちきかん)」とは、借りたお金の元金の返済を一時的に待ってもらえる期間のことです。

この間は、利息だけを支払えばよい仕組みになっており、開業直後などで売上が安定していない時期に、返済の負担を軽くする目的で設けられています。

振興事業貸付の融資限度額は、業種によって上限が異なります。

| 融資限度額 | ||

|---|---|---|

| 業種 | 設備資金 | 運転資金 |

| 飲食店営業 喫茶店営業 食肉販売業 食鳥肉販売業 氷雪販売業 理容業 美容業 | 1億5,000万円 | 5,700万円 |

| 一般公衆浴場業 | 1億5,000万円 | |

| 旅館業 | 7億2,000万円 | |

| 興行場営業・サウナ営業 | 7億2,000万円 | |

| クリーニング業 | 3億円 | |

振興事業貸付の申込方法は、次の通りです。

加入している生活衛生同業組合に連絡し、「振興事業に係る資金証明書」の交付を依頼します。

会計書類や事業計画書の確認を受けてから、資金証明書(必要に応じて事業計画書の写し)を発行してもらいます。

その後、日本政策金融公庫へ借入申込書類一式と資金証明書を提出します。

【❓生活衛生同業組合とは】業種ごとに都道府県単位で組織された同業者団体で、創業計画の策定や営業に関するアドバイスなど、組合員をサポートしています。

資金証明書を入手後、日本政策金融公庫へ正式に融資申込みを行います。申込は郵送のほか、インターネットでも行うことができます。

申請には用意する資料が多く丁寧な準備が必要になります。まずは専門家に相談することもご検討ください。

👑【コマサポ】では、事業計画書の作成サポートから申込まで一貫してサポートしています。

振興事業貸付を申請する際に必要な書類は、次の通りです。

所属する生活衛生同業組合から発行される「資金証明書」が、まずは必要となります。

⇒詳細は、Q&A「日本政策金融公庫の「振興事業貸付」を受けるための流れを教えてください。」をご覧ください。

資金証明書の入手後、日本政策金融公庫に提出する書類は以下の表の通りです。

なお、【コマサポ】では、創業計画書や見積書の準備など、申請に必要な書類作成もサポートしています。ぜひご相談ください。

![]()

![]() はい、振興事業貸付のほうが、一般的に金利が少し低く設定されています。

はい、振興事業貸付のほうが、一般的に金利が少し低く設定されています。

目安としては、生活衛生貸付よりも0.1〜0.2%ほど低い水準です。

これは、厚生労働省に認定された「振興計画」に基づいて活動している生活衛生同業組合の組合員を対象としているためです。

組合の経営指導を受けながら、業界全体の近代化や経営の安定化を目指す取り組みを支援する目的があります。

そのため、一般貸付よりも融資額が大きく、返済期間を長く設定できるなど、条件面で優遇されるケースもあります。

生活衛生関係の事業を営んでいる方は、条件を満たす場合、組合への加入や振興事業貸付の利用を検討してみるとよいでしょう。

「一般貸付(生活衛生貸付)」という制度を利用すれば、公庫の通常の金利(=標準金利)よりも約1%低い金利で創業融資を受けられるのが大きなメリットです。

飲食業・美容業・旅館業・クリーニング業など、生活衛生関係の業種に特化した制度のため、小規模なサービス業でも利用しやすい特徴があります。

また、都道府県知事の「推薦書」を添付することで、事業内容や設備投資の計画が公的に確認された事業として、融資審査でプラスに評価されることもあります。

金利の優遇に加えて、業界の支援を受けながら安心して創業・運営できる点も、生活衛生貸付ならではのメリットです。

はい、その通りです。

例えば、飲食店の場合、東京都では東京都飲食業生活衛生同業組合という組合があります。また、美容室(又は理容業)の場合、東京都美容生活衛生同業組合(BA東京)という組合があります。

それぞれ加入の条件は、次のように決められています。

【東京都飲食業生活衛生同業組合】

東京都内にお店のある飲食店の営業許可を受けている飲食店業者・これから飲食店を開業される方であれば組合の定款に基づき、誰でも自由に加入できます。

(例)割烹・料亭・小料理店・食堂・レストラン・喫茶・スナック・バー・酒場・パブ・鮨・中華・日本そば・仕出し・弁当・うなぎ・天ぷら・焼肉・とんかつ等、保健所の飲食店営業許可対象業種。

【東京都美容生活衛生同業組合】

東京都内の保健所に美容所として登録しているサロンのオーナーであること。現在、組合加入は美容所を経営している方のみで、フリーランスの美容師個人の加入は出来ません。

このように、業種ごとに地域単位の同業組合が存在しますので、開業予定地の自治体や業界団体に確認するとよいでしょう。

東京都美容生活衛生同業組合に加入するには、以下の条件を満たしていることが必要です。

- 美容師免許または理容師免許を取得していること

- 東京都内の保健所に「美容所」として登録しているサロンのオーナーであること

- 現在、組合に加入できるのは美容所を経営している方のみ(フリーランスの美容師個人は対象外)

つまり、独立して美容室を開業している方が対象であり、勤務美容師や業務委託契約のみの方は加入できません。

一般的には年間で2万円前後といわれていますが、金額は地域や組合によって異なりますので、必ず該当する同業組合にご確認ください。

なお、生活衛生貸付を利用する場合は、融資の金利が約1%下がる可能性があります。

そのため、少なくとも創業後の数年間だけでも同業組合に加入した方が、結果的にお得になるケースが多いです。

![]()

![]() 多くの同業組合では、所定の事務手続き料を差し引いたうえで返還されるケースが一般的です。

多くの同業組合では、所定の事務手続き料を差し引いたうえで返還されるケースが一般的です。

ただし、返還の有無や控除額は地域や組合によって異なりますので、必ず事前に該当する同業組合へご確認ください。

その他

個人事業から法人を設立した場合でも、創業融資を申し込める場合があります。

ただし、日本政策金融公庫では、❌「創業日=法人設立日」ではなく、⭕「創業日=個人事業主として事業を始めた日」とみなされます。

そのため、個人事業主としての開業からおおむね7年以内であれば、「新規開業・スタートアップ支援資金(旧・新規開業資金)」の対象となる可能性があります。

一方、すでに開業から7年以上が経過している場合は、創業融資の対象外となり、通常の事業資金(一般貸付)として審査されます。

また、個人事業主時代の決算書など、過去の実績をもとに審査されるため、法人化後の創業計画書提出も不要となり、自己資金の条件もなくなります。

「法人成り」とは、すでに個人事業主として開業している人が、株式会社や合同会社などの法人として新たに設立し、事業を引き継ぐことを指します。

たとえば、個人で経営していた飲食店や小売店を法人化することで、取引先からの信用力を高めたり、節税や資金調達の面でメリットを得たりできるケースがあります。

ただし、法人成り後も事業の実態(業種・顧客・売上など)が変わらない場合は、日本政策金融公庫では「新たな創業」とはみなされず、既存事業者として審査されます。

この場合、個人事業主時代の決算書など過去の実績に基づいて融資判断が行われます。

また、公庫での「創業日」は、法人設立日ではなく、個人事業主として事業を始めた日とみなされます。

副業として事業を始める場合でも、条件を満たせば創業融資を受けられる可能性はあります。

ただし、融資を行う日本政策金融公庫などの金融機関では、本業としての事業運営を前提としているため、副業の場合は「事業にどれだけ時間と労力を割けるか」「継続性があるか」を慎重に見られます。

そのため、次のような点を明確に説明できるようにしましょう。

✅副業でも安定した売上が見込める根拠(契約・顧客・市場性など)

✅将来的に本業化を目指す計画があること

✅本業との両立に支障がない運営体制

つまり、「副業だからダメ」というよりも、💡事業としての実現性と継続性を示せるかどうかがポイントです。

はい、代表取締役が経営する別会社の売上や借入状況は、融資審査に影響します。

日本政策金融公庫や金融機関では、代表者個人の経営全体を一体として判断するため、経営しているすべての会社の売上・利益・借入・返済状況などを確認します。

そのため、別会社で金融機関からすでに多額の借入を行っていたり、直近で融資を断られている場合は、新たな融資を受けるハードルが上がります。

また、代表取締役が他にも会社を経営している場合、それぞれの会社の決算書(通常2期分)を提出する必要があります。

基本的には、代表取締役個人の年収は大きな影響を与えません。

なぜなら、法人の役員報酬は経営判断で自由に設定できるため、それ自体が事業の健全性を示す指標にはならないからです。

金融機関が重視するのは、会社全体の売上・利益・返済実績などの経営状況です。

そのため、年収が極端に少額で生活が成り立たないような場合を除けば、代表者個人の年収よりも法人の財務内容のほうが重要視されます。

はい、退職日が確定していれば、退職前でも創業融資の申請は可能です。

日本政策金融公庫では、退職予定が明確であれば「創業予定者」として審査の対象になります。

また、退職金は自己資金としてカウントできますが、実際に入金された時点でのみ反映されます。

そのため、退職金を自己資金として申告する場合は、振込明細や通帳の入金記録など、入金を証明できる書類を用意しておくことが必要です。

![]()

![]() 「リスケ」とは、「リスケジュール(Reschedule)」の略で、借入金の返済計画を途中で見直すことを指します。

「リスケ」とは、「リスケジュール(Reschedule)」の略で、借入金の返済計画を途中で見直すことを指します。

たとえば、経営が厳しくなり、毎月の返済が難しくなった場合に、元金の返済を一時的に止めて利息だけ支払うように変更するといった措置がリスケです。

これに対して、創業時にあらかじめ元金の支払いを一定期間猶予してもらう仕組みは「据置期間(そちきかん)」と呼ばれます。

ただし、リスケを行うと⚠️金融機関から「返済条件の変更を受けた企業」として扱われ、信用力が下がるため、新たな融資や借換えの審査が厳しくなる点には注意が必要です。

![]()

![]() 公共料金(電気・ガス・水道など)の支払い書類は、申込者の住所や事業所在地を確認するために提出します。

公共料金(電気・ガス・水道など)の支払い書類は、申込者の住所や事業所在地を確認するために提出します。

日本政策金融公庫などの金融機関では、融資申請書に記載された住所が実際に居住・使用している場所と一致しているかを確認する必要があります。

そのため、最近の公共料金の領収書や請求書、口座引落の通帳記録などを提出すると、住所確認の書類として認められます。

フランチャイズ(FC)を利用して事業を始める場合は、FC本部に関する資料をできるだけ詳しく提出すると良いでしょう。

金融機関は、事業の安定性を判断するためにフランチャイズ本部の実績や信用力を重視します。そのため、次のような資料をそろえておくと効果的です。

- FC本部との加盟契約書(写し)

- フランチャイズ概要資料や会社案内(設立年・店舗数・運営実績などがわかるもの)

- 本部が作成した事業計画書・収益モデル・売上シミュレーション資料

- 既存加盟店の事例紹介や運営実績(あれば)

なお、FC本部が設立間もない・店舗数が少ないなど信用力が低い場合は、融資審査が慎重になります。

このような場合は、自分自身の経験・実績や独自の集客・経営計画を具体的に示すことが重要です。

👑【コマサポ】では、フランチャイズでの創業融資のサポートも多数実績があります。どうぞお気軽にご相談ください。

フランチャイズでの起業をお考えの方は、こちらの記事をぜひご覧ください。

![]()

![]() フランチャイズ(FC)の加盟料は、内容によって「設備資金」または「運転資金」どちらに分類されるかが変わります。

フランチャイズ(FC)の加盟料は、内容によって「設備資金」または「運転資金」どちらに分類されるかが変わります。

一般的には、

✅店舗の権利・看板・内装など、資産として長期間利用できるものを含む場合 ➡️ 設備資金

✅開業サポート料・研修費・初期ロイヤリティなど、支払い後すぐに費用として消えるもの ➡️ 運転資金

つまり、加盟料に資産性(長期的に価値を持つもの)があるかどうかが判断のポイントになります。

フランチャイズ契約の内容によって取り扱いが異なりますが、設備資金として融資が通るケースも多いため、申請時には契約書の内訳を確認し、運転資金と設備資金のバランスを考慮して申請すると良いでしょう。

フランチャイズでの起業について、こちらで詳しく解説しています。

まず、オフィス形態には次のような違いがあります。

【バーチャルオフィス】

住所(アドレス)のみを借りる契約で、実際の執務スペースはありません。

【レンタルオフィス】

実際のオフィス空間があり、デスクや個室を賃貸する契約です。

└ 契約には「固定席型」と「共有(非固定)型」があります。

日本政策金融公庫の創業融資では、バーチャルオフィスやレンタルオフィスでも申請が認められるケースがあります。

ただし、信用金庫や銀行などの保証協会付き融資の場合、バーチャルオフィスは原則として不可とされる傾向が強く、利用する場合は実際に業務を行う場所(固定席・個室など)があることが条件となります。

また、バーチャルオフィスでは銀行口座の開設ができない場合もあるため、融資を検討している場合は、固定席のあるレンタルオフィスを選ぶのが安全です。

日本政策金融公庫の創業融資に強い

通常、公庫の創業融資が通る確率は1~2割とも言われていますが、駒田会計事務所では、通過率90%以上の実績でフルサポートいたします。

成功報酬型で安心。最短三週間のスピード対応!

成功報酬型なので、安心してご依頼ください。万が一、融資が通らなかった場合には、成功報酬は発生しません。

公庫での面談がご不安の方には、 面談時の同席サポートもしております。

会社設立や税務会計もまとめてワンストップで提供いたします!

会社設立や 税理士顧問、許認可の申請など、ご要望に応じて創業時に必要なサービスをまとめて提供いたします。弊社は税理士・会計事務所であり、司法書士・社会保険労務士・弁護士・行政書士など、経験豊富なパートナーともに、ワンストップで対応いたします。