- 事業計画書と創業計画書の違い

- 審査担当者が重視する5つのポイント

- 全3項目の具体的な書き方(良い例 悪い例付き)

- 業種別の記入例

- 審査に落ちる5つの典型的な失敗例と対策

- 審査通過率を高める7つのテクニック

- 提出前に必ずチェックすべき30項目

起業を目指すあなたにとって、事業計画書は融資審査の合否を左右する最も重要な書類です。

日本政策金融公庫は低金利で創業融資を受けられる制度ですが、「事業計画書の書き方がわからない」「審査に通るか不安」といったお悩みはありませんか?

実際、日本政策金融公庫の審査通過率は約50%と言われていますが、適切に作成された事業計画書を提出した場合、通過率は90%以上に向上します。この差は事業計画書の「書き方」で生まれているのです。

この記事では、事業計画書の書き方がわからず不安に感じている起業家の方に向けて、審査を通過するための具体的な書き方を項目別に徹底解説します。実際の融資成功事例をもとに、審査担当者が重視するポイントから失敗例まで、すべてを網羅した完全ガイドです。

監修:駒田 裕次郎 駒田会計事務所【コマサポ】代表

【来歴】大手監査法人の経験を活かし、創業支援・補助金サポートを中心とする「駒田会計事務所」を東京・渋谷に設立。資金調達や事業計画の作成、税務や経営相談まで顧客に寄り添うきめ細やかなサポートを提供。

【実績】創業融資・補助金の支援実績は、累計3,000件以上(2026年2月末現在)

【所有資格】公認会計士・税理士・認定支援機関

「一人ひとりの起業家の成功を願い、日本の未来を明るくする」をモットーに、日々奔走。

目次

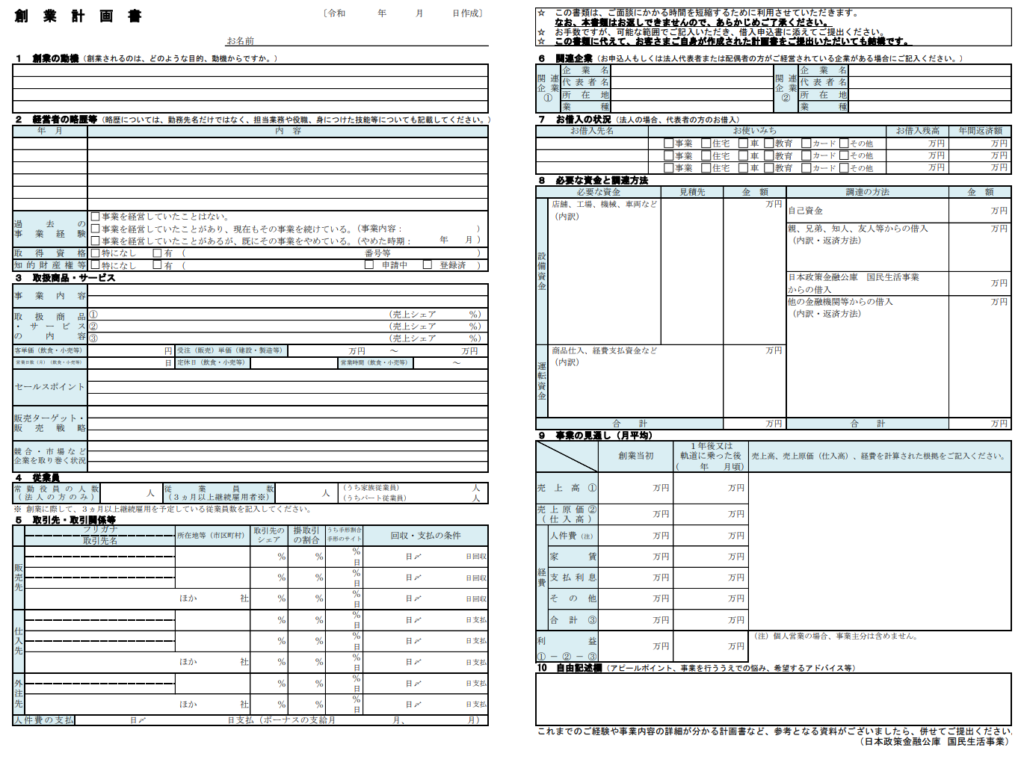

日本政策金融公庫の事業計画書とは?基礎知識を理解する

日本政策金融公庫への融資申請では、事業の内容や将来性を示す書類の提出が必要です。しかし、「事業計画書」「創業計画書」など、似たような書類が複数あり、どちらを使用すべきか迷う方も多いでしょう。

事業計画書と創業計画書の違い

| 書類名 | 対象者 | 使用タイミング | 特徴 |

| 創業計画書 | 創業前・創業直後の方 | 初回融資申請時 | 創業動機や事業見通しを重視 |

| 事業計画書 | 既存事業者 | 追加融資・設備投 資時 | 実績データと今後の計画を記載 |

創業計画書は、事業計画書の一部として位置付けられることが多いため、創業計画書と事業計画書を同義で扱うこともあります。

どちらの書類も、融資を受ける際には求められる書式に従って提出する必要がありますが、各金融機関が独自に指定する形式での提出となり、共通のテンプレートは存在しないことが一般的です。

なぜ事業計画書が重要なのか?3つのポイント

審査担当者が事業計画書で確認する3つのポイントです。

- 事業の実現可能性:計画が現実的で実行可能かを判断

- 経営者の資質‧準備状況:事業に対する理解度と準備の深さを評価

- 返済能力:計画通りに利益を上げ、確実に返済できるかを確認

創業融資制度の審査通過率は約50%と言われています。しかし、適切に作成された事業計画書を提出した場合、この数字は大幅に向上することが知られています。

審査担当者が見ている5つのポイント

| チェックポイント | 重要度 | 審査担当者の視点 |

| 事業経験の有無と関連性 | ★★★★★ | 同業種での勤務経験や管理経験があるか |

| 自己資金の準備状況 | ★★★★★ | 計画的な貯蓄で資金を準備したか |

| 売上・利益計画の妥当性 | ★★★★☆ | 根拠のある数字で計画を立てているか |

| 市場調査の深さ | ★★★☆☆ | 競合分析や商圏調査を実施しているか |

| 返済計画の現実性 | ★★★★★ | 利益から確実に返済できる計画か |

上記のポイントをしっかり意識して事業計画書を作成しましょう。

📥【ダウンロード】事業計画書の公式テンプレート入手方法

事業計画書の作成を始める前に、まず適切なテンプレートを入手することが重要です。日本政策金融公庫では、無料でダウンロード可能な公式フォーマットを提供しています。

日本政策金融公庫の公式フォーマット

📋ダウンロード可能なフォーマット📋

創業計画書(PDF版‧Excel版):創業前・創業間もない方向け

事業計画書(PDF版‧Excel版):既存事業者向け

記入例:各業種別の具体的な記入例

ダウンロード手順

- 日本政策金融公庫の公式サイトにアクセス

- 「国民生活事業」→「各種書式ダウンロード」→「各種書式」

- 該当する書類(創業計画書等)をダウンロード

📝【項目別解説】事業計画書の書き方|全9項目を徹底攻略

ここからは、事業計画書の各項目について、具体的な記入方法を詳しく解説します。「良い例」と「悪い例」を参考にしながら作成してください。

①創業の動機(創業のきっかけ)

📋 記入のポイント

- 情熱だけでなく「なぜ成功できるか」の根拠を示す

- 経験・人脈・市場調査結果と結びつける

- 具体的な数字やデータを盛り込む

- 感情論ではなく、論理的な説明を心がける

✅ 良い例(飲食店の場合)

10年間の飲食業界勤務で培った調理技術と店舗運営経験を活かし、地域住民から要望の多かった「深夜営業の居酒屋」を開業します。

周辺500m圏内に深夜営業店が2店舗のみという市場調査結果から、十分な需要があると判断しました。また、前職での顧客満足度35%の実績と、地元商店会での人脈を活用することで、開業初月から安定した集客が見込めると考えています。

❌ 悪い例

飲食店を経営することが夢だったので開業します。美味しい料理を提供して、お客様に喜んでもらいたいと思います。

⚠ よくある失敗例

- ❌ 抽象的な表現のみで根拠がない

- ❌ 希望的観測に基づく内容

- ❌ 経験との結びつきが説明されていない

- ❌ 市場調査の結果が示されていない

➁経営者の略歴等

📋記入のポイント

- 事業に関連する経験を強調する

- 具体的な実績・役職を記載する

- マネジメント経験があれば必ず記載する

- 取得している資格も忘れずに記載する

✅ 記入例

平成25年4月 ○○レストラン入社(調理部門配属)

平成28年6月 同社 副店長就任(スタッフ5名のマネジメント)

令和2年4月 同社 店長就任(月商500万円の店舗運営)

令和5年3月 同社 退職

保有資格:調理師免許(令和元年取得)、食品衛生責任者(平成30年取得)

③取扱商品・サービス

📋記入のポイント

- ターゲット顧客を明確化する

- 競合との差別化ポイントを明示する

- 客単価・提供価値を具体的に記載する

- セールスポイントは3つ以上挙げる

| 項目 | 記入例 | ポイント |

| 商品・サービス名 | 居酒屋「○○亭」での飲食サービス | 具体的な店名も記載 |

| 内容・特徴 | 地元食材を使った創作料理と厳選した日本酒の提供 | 差別化ポイントを明確に |

| ターゲット顧客 | 30~50代の会社員、地域住民 | 年齢層を具体的に設定 |

| 想定客単価 | 3,500円 (料理2,000円+飲み物1,500円) | 算出根拠も併記 |

④従業員

| 項目 | 説明 |

| 常勤役員の人数(法人のみ) | 法人の場合のみ役員数を記入 |

| 従業員数 | 3か月以上継続して雇用を予定している従業員数を記入 |

| うち家族従業員 | 従業員数のうち、家族(配偶者など)の人数を記入 |

| うちパート従業員 | 従業員数のうち、パート雇用の人数を記入 |

➄取引先・取引関係等

記入例📝

| 区分 | 取引先名 | 所在地 | 取引金額(月額) | 取引条件 |

| 販売先 | 一般顧客 | – | 200万円 | 現金決済 |

| 仕入先 | ○○食品株式会社 | 東京都 | 50万円 | 月末締翌月末払い |

| 仕入先 | △△酒造 | 新潟県 | 15万円 | 現金決済 |

💡 ポイント:既に確保済みの取引先があれば大きなアピール材料になります。見込み客からの予約や取引予定先からの発注内定書などがあれば、別紙で添付しましょう。

⑥関連企業

関連企業がある場合は記入します。ない場合は無記入で問題ありません。

⑦お借入の状況

⚠️重要な注意点⚠️絶対に正直に記載してください。

住宅ローン・自動車ローン・カードローンなど、すべての借入を記載する必要があります。虚偽記載は即座に審査落ちの原因となります。

記入例📝

| 借入先 | お借入残高 | 年間返済額 | お借入の使途 |

| ○○銀行 | 1,800万円 | 120万円 | 住宅購入 |

| △△信用金庫 | 180万円 | 24万円 | 自動車購入 |

信用情報とは

- 過去の借入状況や返済履歴

- クレジットカードの利用状況

信用情報とは、上記の項目などを記録した情報で、信用情報機関(CICなど)に登録されています。

たとえば、ローンやカードの支払い遅延、債務整理の履歴などがある場合、融資審査で不利になる可能性があります。逆に、過去に適切な返済を継続してきた実績があると、信用力が高く評価され、融資が通りやすくなります。創業時は実績が少ないため、個人の信用情報がより重視される傾向にあります。

融資を検討している方は、事前に自分の信用情報を確認し、問題があれば早めに対処しておくことが大切です。

信用情報について、こちらの記事でも説明しているのでご一読ください。

⑧必要な資金と調達方法

📋重要なポイント

- 左側(必要な資金)と右側(調達方法)の合計金額を完全一致させる

- 設備資金・運転資金を詳細に分解する

- 見積書など根拠資料を添付する

- 自己資金は必要資金の3分の1以上が理想的

| 必要な資金 | 調達方法 | ||

| 店舗改装費 | 250万円 | 自己資金 | 350万円 |

| 厨房設備 | 180万円 | 借入希望額 | 200万円 |

| 運転資金 | 120万円 | ー | ー |

| 合計 | 550万円 | 合計 | 550万円 |

※必要な資金(左)と調達方法(右)を一致させる

✅ チェックリスト

- □左右の合計が一致している

- □各項目に見積もり根拠がある

- □自己資金の出所が説明できる

- □運転資金は3ヶ月分以上を計上

⑨事業の見通し(収支計画)【最重要項目】

📊この項目が最も重要な理由

収支計画は審査の可否を左右する最重要項目です。すべての数字に明確な算出根拠を示し、利益から確実に返済できることを証明する必要があります。

算出根拠の書き方例

【軌道に乗った後の売上計算】

客単価:3,500円

1日平均客数:25人

営業日数:25日/月

月商:3,500円 × 25人 × 25日 = 218万円

【経費内訳】

人件費:60万円(社員2名+パート3名)

家賃:20万円

水道光熱費:8万円

仕入原価:65万円(原価率30%)

その他経費:15万円

経費合計:168万円

【利益計算】

売上218万円 – 経費168万円 = 利益50万円

| 項目 | 創業当初 | 軌道に乗った後 | 根拠‧算出方法 |

| 売上高 | 150万円 | 218万円 | 客単価3,500円×客数×営業日数 |

| 売上原価 | 45万円 | 65万円 | 原価率30%で計算 |

| 人件費 | 45万円 | 60万円 | 社員給与+パート時給×時間 |

| 家賃 | 20万円 | 20万円 | 賃貸契約書による |

| その他経費 | 18万円 | 23万円 | 光熱費・通信費・消耗品等 |

| 利益 | 22万円 | 50万円 | 返済額15万円/月を上回る |

🏪業種別|事業計画書の記入例とポイント

事業計画書では、業種によって重要視される項目や記入のポイントが異なります。ここでは代表的な4業種について、具体的な記入例とコツを解説します。

🍽 飲食店(カフェ・居酒屋・レストラン)

📋 飲食店で重視される要素

立地条件の重要性:通行量、競合店舗、駐車場の有無

客単価×回転率の計算:席数と回転効率の現実的な想定

食材原価率:30~35%が目安、高品質食材でも40%以下

営業時間と人件費:深夜営業の場合は人件費率が上昇

| 項目 | 記入例 | 算出根拠 |

| 立地分析 | 駅徒歩3分 昼間通行量500人/時 | 3日間の実地調査結果 |

| 客席数・回転率 | 20席 昼2.5回転 夜1.8回転 | 同規模店舗の平均値を参考 |

| メニュー構成 | ランチ980円 ディナー2,500円 | 競合3店舗の価格調査 |

| 原価率 | 32%(ランチ35%、ディナー30%) | 仕入先からの見積もり |

💇美容室・サロン

📋 美容業界の特徴

技術力‧資格のアピール:受賞歴、研修履歴、保有資格

リピート率の想定:60~70%が健全な数値

設備投資の詳細説明:椅子、シャンプー台、機器類の明細

単価設定の根拠:地域相場との比較、サービス内容

記入例📝

| サービス | 単価 | 施術時間 | 月間想定客数 |

| カット | 4,000円 | 45分 | 120人 |

| カラー | 7,500円 | 30分 | 80人 |

| パーマ | 3,000円 | 120分 | 40人 |

🛍 小売業(実店舗・EC)

🎁小売業のポイント

仕入先の確保状況:メーカーとの取引条件、独占販売権

在庫管理計画:回転率、季節変動、デッドストック対策

商圏分析の重要性:半径○km内の人口、年齢構成、競合状況

粗利率の設定:業界平均との比較、価格競争力

💻 サービス業(コンサル・IT等)

📋 サービス業の強み

専門性‧実績の提示:過去のプロジェクト、顧客評価

初期顧客の確保状況:見込み客リスト、紹介予定先

低コスト運営のメリット:在庫不要、固定費圧縮

スケーラビリティ:事業拡大の容易さ、利益率の高さ

❌審査に落ちる事業計画書|5つの典型的な失敗例と対策

どれだけ素晴らしい事業アイデアがあっても、事業計画書の書き方を間違えると審査に落ちてしまいます。ここでは実際によくある失敗例とその対策を解説します。

失敗例①:数字に根拠がない「どんぶり勘定」

❌ 失敗例

「売上は月100万円くらいを予定しています。お客様がたくさん来てくれると思うので、きっと達成できます。」

✅ 改善例

「客単価1,200円×1日平均30人×営業日数25日=月売上90万円

客単価は競合3店舗の平均値、客数は立地条件の類似店舗(○○店)の実績を参考に80%で設定。」

🔧 対策

🔷すべての数字に「客単価×客数×営業日数」など明確な算出式を示す

🔷競合調査データや業界統計を根拠として引用する

🔷保守的(控えめ)な数字で計算し、実現可能性を高める

失敗例➁:自己資金が極端に少ない

❌ NG例

必要資金500万円に対して自己資金30万円(10%以下)

自己資金比率の目安

最低ライン:必要資金の10%以上

審査通過の目安:必要資金の30%以上

理想的な水準:必要資金の50%以上

| 自己資金比率 | 審査通過率(概算) | 評価 |

| 10%未満 | 10%以下 | かなり厳しい |

| 10~20% | 30%程度 | 厳しい |

| 30%以上 | 30~70% | 現実的 |

| 50%以上 | 80%以上 | かなり有利 |

自己資金は最低10%、できれば30%を準備しましょう。もし自己資金が少なくてお困りの方はこちらの記事をご覧ください。

失敗例③:経験のない業種での開業

❌ 失敗例

「今まで事務職でしたが、飲食業界は未経験です。でも、料理は好きなので大丈夫だと思います。」

✅ 改善例

「事務職でしたが、飲食業界への転身に向けて以下の準備を行いました:

①調理師学校での〇ヶ月間の研修受講

②居酒屋でのアルバイト経験3ヶ月

③調理師免許の取得

④商工会議所の創業セミナー受講」

準備内容を具体的に説明しましょう。

失敗例④:ターゲットが曖昧

❌ 失敗例

「老若男女問わず、みんなに愛される店を目指します。」

✅ 改善例

「メインターゲット:30~45歳の会社員男性(年収400~600万円)

サブターゲット:地域の主婦層(ランチタイム)

近隣オフィス3棟に勤務する約200名の会社員がメイン顧客層と想定。」

失敗例➄:返済計画が現実的でない

❌ 失敗例

月利益15万円で月返済20万円の計画

⚠️返済計画の基本ルール

月次返済額 < 月次利益

さらに、生活費や税金を考慮すると、利益の70%以下に返済額を抑えることが重要です。

事業計画書や創業計画書の記入方法については、以下の記事でも詳しく説明しています。

審査通過率を高める7つの実践テクニック

基本的な記入方法をマスターしたら、さらに審査通過率を高めるための実践テクニックを活用しましょう。これらのテクニックを実践することで、審査通過率を引き上げることが可能です。

テクニック①:自己資金の準備プロセスを明確にする

💰自己資金で評価される要素

- 計画的な貯蓄の証明:毎月定額を積み立てている記録

- 通帳コピーでの客観的証明:過去1年間の入出金履歴

- 資金の出所の明確化:給与、賞与、退職金等の内訳

| 評価される自己資金 | 評価されない自己資金 |

| ✅ 給与から毎月積み立て | ❌ 直前に一括で入金 |

| ✅ 退職金の一部 | ❌ 借入金を自己資金として計上 |

| ✅ 保険解約返戻金 | ❌ 出所不明の現金 |

| ✅ 親族からの贈与(贈与税申告済み) | ❌ 見せ金(一時的な借用) |

テクニック➁:市場調査データを具体的に提示

📊 効果的な市場調査の方法

- 競合店調査の実施:営業時間、客層、価格帯、混雑状況

- 地図‧写真‧調査レポートの添付:視覚的な証拠の提供

- 数値データの収集:通行量調査、アンケート結果

テクニック③:業界の専門家からの推薦状

📝 効果的な推薦状の種類

- 取引予定先からの推薦状:「○○さんの技術を信頼し、開業後は継続取引予定」

- 業界団体からの紹介状:商工会議所、業界組合等

- 顧客予定者からの応援メッセージ:「開業を楽しみにしています」

テクニック④:別紙資料で説得力を強化

| 添付資料 | 効果 | 注意点 |

| メニュー表・カタログ | 具体的なサービス内容を証明 | 価格設定の根拠も併記 |

| 見積書・契約書(案) | 費用の妥当性を証明 | 複数社からの相見積もり |

| 市場調査レポート | 需要の存在を客観的に証明 | 調査方法・期間を明記 |

| 資格証明書 | 専門性・信頼性をアピール | 業務に関連する資格のみ |

「メニュー表 テンプレート 無料」などと検索して、作成してみましょう。市場調査レポートなどはコマサポでも作成のサポートを行っております。

テクニック➄:面談での伝え方も重要

🎯 面談成功のポイント

- 書類と一貫性のある説明:事業計画書の内容をより詳しく説明

- 事業への熱意と冷静な分析のバランス:情熱的すぎず、現実的な視点

- 質問への的確な回答:「なぜ」「どのように」に具体的に答える

テクニック⑥:専門家のサポート活用

🤝活用できる専門家

- 認定支援機関:無料相談、創業計画書作成支援

- 税理士‧公認会計士:財務面の専門的アドバイス

税理士や認定支援機関などの専門家に相談し、二人三脚で準備を進めることで、事業計画の客観性を高めることができます。

下記の記事で、専門家に依頼するメリットと失敗しない選び方を解説しています。よろしければご一読ください。

テクニック⑦:提出前のセルフチェック

次項にあるチェックリストを使用して、最終確認を行いましょう。

✅ 最終チェック10項目

- □ すべての記入欄が埋まっている

- □ 数字の合計が左右で一致している

- □ 誤字・脱字がない

- □ 月次返済額が利益を上回っていない

- □ 自己資金の出所が明確

- □ 売上計算に具体的根拠がある

- □ 競合との差別化が明確

- □ 必要な添付資料が揃っている

- □ 日付・署名・捺印に漏れがない

- □ コピーを控えとして保管

✅【完全版】提出前チェックリスト30項目

事業計画書を提出する前に、必ずこのチェックリストで最終確認を行ってください。1つでも漏れがあると審査に影響する可能性があります。

基本的な記載内容チェック(10項目)

📋 記載内容の基本チェック

- □ すべての記入欄が埋まっている

- □ 誤字・脱字がない

- □ 数字の合計が一致している(必要資金=調達方法)

- □ 日付・署名・捺印がある

- □ 連絡先(電話番号・住所)が正確

- □ 添付資料に不足がない

- □ コピーが鮮明で読みやすい

- □ ホッチキス留めが適切

- □ 提出期限を確認済み

- □ 控えを手元に保管

内容の妥当性チェック(10項目)

📊計画内容の論理性チェック

- □ 創業動機が経験と結びついている

- □ ターゲット顧客が明確である

- □ 売上計算に具体的根拠がある

- □ 経費の内訳が詳細である

- □ 利益から返済可能である

- □ 自己資金が必要資金の10%以上

- □ 競合との差別化が明確

- □ 市場調査を実施している

- □ リスク対策を検討している

- □ 将来展望が現実的である

審査対策チェック(10項目)

🎯 審査通過のための重要チェック

- □ 借入状況を正直に記載している

- □ 自己資金の出所が説明できる

- □ 事業経験または関連する準備を記載

- □ 返済計画が保守的(現実的)

- □ 数字の根拠資料を添付

- □ 専門用語に適切な説明を追加

- □ 業界の成長性・将来性を記載

- □ 地域への貢献を明記

- □ 雇用創出の計画を記載

- □ 面談での説明準備が完了

📤日本政策金融公庫への創業計画書提出と融資の流れ

事業計画書の作成が完了したら、次は実際に日本政策金融公庫へ申請を行います。ここでは申し込みから融資実行までの具体的な流れを解説します。

📝融資申請の全体スケジュール

| ステップ | 期間 | 主な内容 |

| ①申し込み前の相談・準備 | 1~2週間 | 事前相談、書類準備 |

| ②書類提出・面談 | 2~3週間 | 申込、審査、面談 |

| ③融資決定・振込 | 1~2週間 | 契約、入金 |

| 合計 | 4~7週間 | 申込から入金まで約1~2ヶ月 |

1.申し込み前の相談・準備

📞 事前相談の活用方法

日本政策金融公庫では、融資申し込み前に無料で相談できる窓口を設けています。

事業計画書の作成段階で相談することで、審査通過率を高めることができます。

📞相談窓口の種類と利用方法

| 相談窓口 | 特徴 | 予約方法 |

| 事業資金相談ダイヤル | 電話で気軽に相談可能平日3:00~13:00 | 予約不要 0120-154-505 |

| 最寄りの支店窓口 | 対面で詳細相談 計画書の添削も可能 | 電話で事前予約推奨 平日3:00~17:00 |

| 創業サポートデスク | 創業特化の専門相談 ビジネスプラン作成支援 | 公式サイトから予約 主要都市のみ |

📝準備すべき書類一覧

✅ 必須書類

- 創業計画書(または事業計画書)

- 本人確認書類(運転免許証・マイナンバーカード等)

- 通帳コピー(自己資金確認用・過去6ヶ月分)

- 印鑑(実印・銀行印)

- 印鑑証明書

- 住民票

📎 追加で準備すると有利な書類

- 店舗・事務所の賃貸契約書(案)

- 設備の見積書・カタログ

- 資格証明書・免許証

- 職務経歴書・履歴書

- 取引予定先からの発注内定書

- 市場調査レポート

- 推薦状(業界関係等)

2.書類提出・面談

🎯 面談が最も重要

日本政策金融公庫の融資審査では、書類審査に加えて必ず面談が実施されます。面談は通常、申込から1~2週間後に実施され、所要時間は30分~1時間程度です。

🧑💼面談でよく聞かれる質問例

| 質問カテゴリ | 具体的な質問例 | 対策ポイント |

| 創業動機 | 「なぜこの事業をやりたいのですか?」 | 経験と結びつけて具体的に |

| 事業経験 | 「これまでの経験を教えてください」 | 数字・実績を交えて説明 |

| 売上根拠 | 「この売上はどう算出しましたか?」 | 計算式と根拠データを提示 |

| 競合対策 | 「競合との違いは何ですか?」 | 3つ以上の差別化ポイント |

| 自己資金 | 「この資金はどう貯めましたか?」 | 通帳を見せながら説明 |

| 返済計画 | 「本当に返済できますか?」 | 保守的な数字で証明 |

⚠️面談での注意点

- ❌ 服装はスーツが基本(カジュアルすぎる服装はNG)

- ❌ 遅刻は厳禁(10分前到着を目指す)

- ❌ 質問に対して曖昧な回答をしない

- ❌ 計画書と矛盾する説明をしない

- ✅ 熱意と冷静さのバランスを保つ

- ✅数字は暗記しておく(見ながらでなく答えられると好印象)

3.融資決定・振込

🎉融資承認から入金まで

面談後、通常1~2週間で融資の可否が決定します。承認された場合、金銭消費貸借契約を締結し、契約から3~5営業日で指定口座に振り込まれます。

融資決定後の流れ

| ステップ | 内容 | 所要期間(目安) |

| ①融資承認通知 | 電話または郵送で連絡 | 面談後1~2週間 |

| ②契約書の取り交わし | 原則郵送で契約手続き | 承認後1週間以内 |

| ③融資金の振込 | 指定口座へ入金 | 契約後3~5営業日 |

💡 融資実行後の注意点

- 返済日は毎月決まった日(契約時に設定)

- 返済は自動引き落としまたは振込で対応

- 年に1回程度、経営状況の報告を求められることがある

- 計画通りに事業を進め、適切に返済していれば追加融資も可能

🔄 創業融資後に事業計画書が求められるケースとは

創業融資を受けた後も、状況に応じて事業計画書の提出が必要になるケースがあります。事前に理解しておくことで、スムーズに対応できます。

追加融資を申し込む場合

📈 追加融資のタイミング

事業が軌道に乗り、さらなる成長のために追加資金が必要になった場合、改めて事業計画書を作成します。この場合は「創業計画書」ではなく、実績ベースの事業計画書が求められます。

追加融資で求められる事業計画書の内容

| 項目 | 初回(創業時) | 追加融資時 |

| 事業実績 | なし(見込みのみ) | 必須 (過去の売上・利益実績) |

| 決算書 | 不要 | 必須 (直近2~3期分) |

| 資金使途 | 設備投資・運転資金 | 設備投資・運転資金・事業拡大 |

| 返済実績 | なし | 重要 (延滞なく返済しているか) |

✅ 追加融資を受けやすくする3つのポイント

- 遅延なく 返済を続ける:返済実績が最も重要な評価基準

- 計画比で実績が良好:当初計画を上回る売上・利益

- 明確な成長戦略:追加資金でどう成長するかを具体的に説明

返済条件の変更や経営改善の相談時

⚠️返済が困難になった場合⚠️

もし事業が計画通りに進まず返済が困難になった場合、早めに日本政策金融公庫に相談することが重要です。返済条件の変更(リスケジュール)に応じてもらえる可能性があります。

📝返済条件変更(リスケ)時に必要な書類

- 経営改善計画書(新たな事業計画)

- 直近の試算表(月次・年次)

- 資金繰り表(今後6ヶ月~1年分)

- 事業状況説明書(なぜ計画通りでないか)

- 改善策の具体的内容

| 対応方法 | 内容 | メリット |

| 返済額の減額 | 月次返済額を一時的に減らす | 資金繰りが改善 |

| 返済期間の延長 | 返済期限を延ばす | 月々の負担が軽減 |

| 据置期間の設定 | 一定期間は利息のみの返済 | 事業再建の時間を確保 |

💡重要な心構え

返済に困ったときは、絶対に放置しないことが重要です。延滞する前に相談すれば、日本政策金融公庫は前向きに対応してくれます。一方、無断で延滞を続けると、今後の融資が受けられなくなる可能性があります。

よくある質問(FAQ)|事業計画書作成の疑問を解決

一般的には必要資金の10%~30%が目安です。ただし、事業計画の説得力や経験があれば、それ以下でも融資を受けられるケースがあります。重要なのは計画的に貯蓄してきた証明です。

手書きでも問題ありませんが、パソコンでの作成を推奨します。理由は①修正が容易、②読みやすさ、③PCスキルのアピールになる、の3点です。

可能ですが、ハードルは上がります。対策として、①業界研修への参加、②関連資格の取得、③専門家のサポート体制、などを示すことが重要です。

専門家に依頼するメリット

創業融資は自分で手続きを行うことも可能ですが、こちらでは専門家に依頼するメリットをご紹介します。

| メリット | 具体的な効果 |

| 審査通過率の向上 | 審査ポイントを熟知した専門家が作成するため、通過率が大幅に向上⬆️ |

| 時間の節約 | 自分で一から作成する時間を事業準備に充てられる |

| 客観的な視点 | 第三者の目で事業計画の穴や問題点を指摘してもらえる |

| 面談対策 | 想定質問への回答準備、模擬面談などのサポートが受けられる |

費用対効果の考え方

💰専門家報酬の相場と費用対効果

事業計画書作成のみ:10~30万円

融資申請サポート込み:30~50万円

成功報酬型:融資額の3~5%

例えば、500万円の融資を受ける場合、30万円の報酬を支払っても審査通過率が大幅に上がれば十分に元が取れます。特に、自己資金が少ない、業界未経験、複雑な事業モデルの場合は、専門家サポートが有効です。

信頼できる専門家の選び方

✅ 専門家選びのチェックポイント

- □日本政策金融公庫の融資支援実績が豊富

- □具体的な成功事例を提示できる

- □料金体系が明確で追加費用がない

- □無料相談で相性を確認できる

- □認定支援機関、税理士、公認会計士の資格を持っている

- □業界特性を理解している

- □対応が迅速で丁寧

弊社コマサポでもご相談を受け付けております。気になる方はまず無料診断からお試しください。

⚠️注意すべきポイント

こんな専門家には要注意

- ❌ 「100%融資が通る」と断言する(実際は100%はありえない)

- ❌ 着手金を全額前払いで要求する

- ❌ 実績を具体的に示せない

- ❌ 相場より極端に高額または安価

- ❌ 契約書を交わさない

まとめ:事業計画書は事業成功の設計図

この記事では、日本政策金融公庫の事業計画書(創業計画書)の書き方について、基礎知識から具体的な記入例、審査通過のテクニックまで徹底的に解説しました。

🎯再確認すべき5つのポイント

- 事業への情熱を客観的根拠で裏付ける

熱意だけでなく、数字とデータで説得力を持たせる - 各項目の意図を理解して記入する

なぜその項目があるのかを理解し、審査担当者の視点で作成する - すべての数字に算出根拠を示す

「客単価×客数×営業日数」など、明確な計算式を併記する - 事業全体の一貫したストーリーを描く

創業動機から返済計画まで、矛盾のない一貫性を保つ - 提出前に必ずセルフチェックを実施

30項目チェックリストで最終確認を行う

✔️次のアクション

📝 今すぐ実践すべき4つのステップ

①テンプレートのダウンロード

日本政策金融公庫の公式サイトから創業計画書をダウンロード

②競合調査の実施

周辺の競合店舗を最低3店舗以上調査し、データを収集

③無料相談の予約

日本政策金融公庫または認定支援機関に相談予約を入れる

④面談準備の開始

想定質問への回答を準備し、数字を暗記する

🚀 融資成功への第一歩を踏み出しましょう

この記事で紹介した内容を実践すれば、審査通過率を大幅に高めることができます。

事業計画書は単なる融資書類ではなく、あなたの事業を成功に導く設計図です。

しっかりと時間をかけて作成し、夢の実現に向けて一歩を踏み出してください。

さらに詳しい個別サポートをご希望の方は、ぜひ無料相談をご利用ください。

「コマサポの創業サポートナビ」を運営する駒田会計事務所は、これから創業される方・創業5年以内の皆様に対して、創業時における資金調達のサポートを行っております。日本政策金融公庫の創業融資の支援を始め、多くの創業融資のサポート実績があります。

| 👑日本政策金融公庫の創業融資に強い 通常、公庫の創業融資が通る確率は1~2割とも言われていますが、駒田会計事務所では、通過率90%以上の実績でフルサポートいたします。 👑成功報酬型で安心。最短三週間のスピード対応! 成功報酬型なので、安心してご依頼ください。万が一、融資が通らなかった場合には、成功報酬は発生しません。 公庫での面談がご不安の方には、面談時の同席サポートもしております。 👑会社設立や税務会計もまとめてワンストップで提供いたします! 会社設立や税理士顧問、許認可の申請など、ご要望に応じて創業時に必要なサービスをまとめて提供いたします。弊社は税理士・会計事務所であり、司法書士・社会保険労務士・弁護士・行政書士など、経験豊富なパートナーと共に、ワンストップで対応いたします。 |

創業者の皆様は「必ずこの事業を成功させたい!」という熱い思いで、弊社に相談に来られます。このお気持ちに応えるため、私どもは、事業計画を初めて作成されるお客様でも、丁寧に一つ一つ確認しながら、一緒に事業計画書の作成や創業融資の申請をサポートいたします。

そして、お客様のビジネスが成功するために、創業融資、会社設立、経理、税務申告など、創業者に必要なサポートをさせていただいております。

まずは創業・起業のこと、融資に関することなどお気軽にご相談ください。お客様にとって最適なアドバイスをさせていただきます。

駒田会計事務所【コマサポ】

代表 駒田裕次郎 税理士・公認会計士・認定支援機関