創業に向けて計画を進め融資を考えたとき、真っ先に気になるのが「いくら借りられるか」ですが、実際に不安になるのは「何%で借りることになるのか」という利率(金利)の問題です。

創業融資の利率は、住宅ローンやマイカーローンのようにあらかじめ決まっているものではありません。そのため、

「自分の場合、何%くらいになるのか」

「提示された利率は高いのか、妥当なのか」

といった点で、不安や迷いを感じやすくなります。

- 利率が何%になるのか分からず、返済のイメージが持てない

- 提示されそうな利率に、納得して進んでよいのか判断できない

- 自己資金はあるが、利率にどう影響するのか分からない

- できることなら、少しでも利率を下げて有利にスタートしたい

こうした悩みは、創業を真剣に考えている方ほど、自然に感じるものです。

この記事では、これまで1,000件以上の創業融資をサポートしてきた税理士が、わかりやすく解説していきます。

- 2026年最新の利率目安 自分の場合は何%になるのか、現実的なラインがわかります

- 審査官の「評価の裏側」 なぜ人によって利率が違うのか?決まり方の仕組みを全公開

- 【実践】金利引き下げ術 利率を0.1%でも下げるために今すぐできる「7つのアクション」

- 返済シミュレーション 利率の差が、最終的な「支払い総額」にどれだけ影響するか

この記事を読んでいただければ、あなたの状況に合った利率の目安と、その利率をどう判断し、どう備えるべきかが整理できるはずです。

※本記事では、制度上の正式表現である「利率」を主に使用し、一般的に使われる「金利」と同義として説明します。

| 監修: 駒田 裕次郎 駒田会計事務所【コマサポ】代表 | ||

| 【来歴】大手監査法人の経験を活かし、創業支援・補助金サポートを中心とする「駒田会計事務所」を東京・渋谷に設立。資金調達や事業計画の作成、税務や経営相談まで顧客に寄り添うきめ細やかなサポートを提供。 【実績】創業融資・補助金の支援実績は、累計3,000件以上(2026年2月末現在) 【所有資格】公認会計士・税理士・認定支援機関 |  | |

| 「一人ひとりの起業家の成功を願い、日本の未来を明るくする」をモットーに、日々奔走。 | ||

目次

- 【結論】日本政策金融公庫の創業融資|利率の目安と決まり方の全貌

- あなたの利率を決める最重要の3つの要素

- 【基本知識】創業融資の利率を深く理解するための3つのポイント

- 【実践編】創業融資の利率を0.1%でも下げるための具体的な7つのアクション

- 【シミュレーション】借入額500万円の場合、月々の返済額はいくらになる?

- 【徹底比較】日本政策金融公庫と自治体の「制度融資」、利率はどっちが有利?

- よくある質問

- 【まとめ】利率は「交渉」ではなく「準備」で決まる

【結論】日本政策金融公庫の創業融資|利率の目安と決まり方の全貌

まず結論からお伝えします。

日本政策金融公庫の創業融資における利率は、概ね年2.3%〜4.8%前後がひとつの目安です(2026年2月現在)。ただし、これはあくまで目安であり、⚠️実際に適用される利率は一律ではありません。

創業融資の利率は、

🔷どの制度を利用するか

🔷自己資金の状況

🔷事業内容や返済可能性の評価

といった要素を総合的に踏まえて、個別に決定されます。

そのため、「創業融資の利率は◯%です」と一言で断言できるものではない、というのが正確な答えです。

なお、今回の記事では創業期に最も利用されることの多い日本政策金融公庫の創業融資を中心に解説します(自治体の制度融資との比較も、後の章で整理します)。

日本政策金融公庫の創業融資制度には、代表的な「新規開業・スタートアップ支援資金」のほか、「生活衛生新企業育成資金」「ソーシャルビジネス支援資金」などがあり、それぞれ基準利率や特別利率の区分が設けられています。

ただし、重要なのは「制度の名前」そのものよりも、あなたがどの制度・どの特例に該当するかです。同じ500万円の借入でも、特別利率が適用されるかどうかで、利息総額には明確な差が生じます。

つまり、創業融資の利率は

👑【Point】 制度 × 準備の質 × 評価

によって決まるものです。では、その利率を左右する具体的な要素とは何でしょうか。次の章から、あなたの利率を決める「最重要の3つの要素」を整理していきましょう。

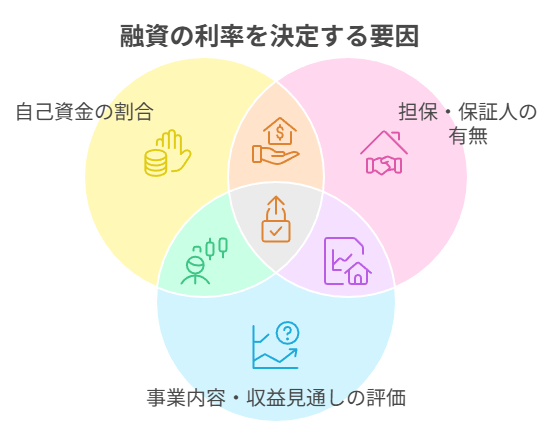

あなたの利率を決める最重要の3つの要素

創業融資の利率は、運やタイミングで決まるものではありません。金融機関は、「きちんと返済できるか」という観点から総合的に判断します。

融資審査において、特に影響が大きいのは次の3つです。

① 自己資金の割合

② 担保・保証人の有無

③ 事業内容・収益見通しの評価

この3つが、いわばあなたの利率を決める土台になります。

① 自己資金の割合 ― 金額よりも「背景」が見られる

最も分かりやすく、かつ評価に直結しやすいのが自己資金です。

自己資金は単なる「頭金」ではなく、

✅計画性があるか

✅事業に本気で取り組んでいるか

✅万一のときにどれだけ耐えられるか

を示す指標として見られます。

「○万円あればOK」という明確な基準があるわけではありませんが、一般的には、総事業費の3分の1前後(30%程度)を自己資金で準備できていると、評価上プラスに働きやすいと言われています。

もちろん、必ず30%必要というわけではありません。ただし、自己資金が多いほど金融機関から見たリスクは下がり、その評価は利率にも反映されやすくなります。

そして、実際の審査でより重視されるのは金額そのものよりも、

- どのように貯めてきたか

- 事業規模に対して無理のない水準か

- 資金の使い道と整合しているか

といった「準備の背景」です。直前に借り入れて見せるいわゆる“見せ金”は、かえって評価を下げる原因になります。

自己資金は、「この人は計画的に事業準備をしてきたか」を測る材料です。その積み重ねが、最終的な利率にも影響します。

② 担保・保証人の有無 ― リスクの分担がどう設計されているか

日本政策金融公庫の創業融資は、原則として無担保・無保証人でも利用可能です。これは創業者にとって大きなメリットです。

ただし、

- 不動産担保を提供する

- 代表者が保証人となる

- 保証付きの制度を選択する

といった形で金融機関側のリスクが下がる場合、有利な条件(利率や融資枠)を引き出せる可能性もあります。

もっとも、担保や保証人の提供にはリスクも伴います。単純に「利率が下がるなら付けたほうがよい」という話ではありません。利率だけでなく、事業全体のリスクバランスを踏まえて検討しなければなりません。

③ 事業内容・収益見通しの評価― 書類と面談で総合的に判断される

最終的に最も重要なのは、「この事業はきちんと返済できるか」という評価です。

金融機関の審査では、特に次の点が見られています。

✅市場規模や競合状況の理解度

✅売上の根拠が具体的か

✅固定費・変動費の見積もりが現実的か

✅経営者自身の経験や強みが事業と結びついているか

そして、ここで重要なのが「面談」です。

面談で評価を落とす人には、次のような共通点があります。

創業融資の審査は、書類だけでは完結しません。準備状況も重要な判断材料になります。

- 見積書は取得済みか

- 物件は具体化しているか

- 仕入先や外注先は想定できているか

- 開業スケジュールは現実的か

など、準備が具体的であるほど、「本気度」と「実行性」が評価されます。

この総合評価が、最終的な利率にも反映されるのです。

創業融資の利率は、単なる制度上の数字ではありません。💡利率は「制度」だけでなく、「審査評価の結果」とも言えるでしょう。

だからこそ、

「自己資金の準備」「計画の整合性」「面談対策」「実行準備の具体性」が、利率に直結します。

では、制度面ではどのような利率の優遇制度が用意されているのでしょうか。次の章では、特別利率制度についても解説していきます。

【基本知識】

創業融資の利率を深く理解するための3つのポイント

ここまでで、創業融資の利率が「一律ではない」ことはご理解いただけたと思います。では、なぜ利率に幅があるのでしょうか。その理由を理解するために、まずは制度上の基本的な考え方を整理しておきましょう。

Point 1

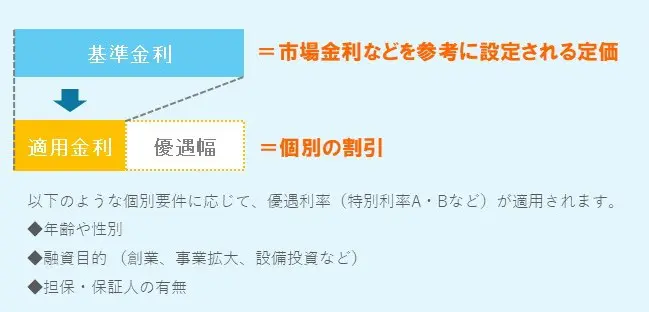

「基準利率」と「特別利率」の違いとは?

日本政策金融公庫の創業融資では、利率は大きく

| 🔷基準利率 |

| 🔷特別利率 |

の2種類に分かれます。

💰基準利率とは

基準利率とは、日本政策金融公庫が融資を行う際の基本となる金利水準です。民間金融機関よりはやや低めに設定されており、中小企業や個人事業主でも利用しやすいように調整されています。

各融資制度ごとに設定されている“標準的な利率”で、まずはこの基準利率をベースに、特別利率の適用可否が判断されます。特別な優遇要件に該当しない場合には、原則としてこの基準利率が適用されます。

ただし、基準利率といっても「固定された一律の数字」ではありません。

借入期間、担保の有無、融資の種類などによって一定の幅が設けられています。

なお、金利の見直しはほぼ毎月行われ、「財政投融資金利(財投金利)」や「国債利回り」の変化を参考に調整されています。

【💭ミニコラム】なぜ公庫の基準利率は民間より低いのか

日本政策金融公庫の金利は、一般の銀行とは性質が異なります。

公庫の金利は、いわば政策目的に基づいて設定される金利です。中小企業支援や創業支援といった国の政策を実現するため、可能な限り利用しやすい水準に抑えられています。

そのため、民間金融機関のプロパー融資と比較すると、創業期でも利用しやすい金利水準になっているのが特徴です。

もっとも、公庫の金利も完全に独立して決まるわけではなく、市場金利や政府の財政方針などの影響を受けます。つまり、公庫の基準利率は「市場金利+政策的配慮」で成り立っていると理解すると分かりやすいでしょう。

| 要 素 | 内 容 |

|---|---|

| ① 原資の調達コスト | 公庫は、政府を通じて資金を調達します。信用リスクが極めて低いため、調達コストが安くなります。 |

| ② 政府との協議 | 金利は、政府と協議のうえで決められます。市中金利とのバランスを取りつつ、政策目的を考慮して調整されます。 |

| ③ 市場金利との関係 | 完全に独立しているわけではなく、長期国債利回りなどの市場金利の動向を踏まえて見直しが行われます。 |

| ④ 政策的配慮 | 景気悪化や災害時などは、特例的に「特別利率」(例:特利A・特利Bなど)を設定してさらに金利を引き下げる場合があります。 |

🪙特別利率とは

特別利率は、一定の条件を満たした場合に、基準利率よりも低い金利区分が適用される優遇制度です。

たとえば、

- 創業間もない方

- 女性・若者・シニア起業家

- 認定支援機関の支援を受けている場合

- 雇用を伴う創業の場合

など、政策的に後押ししたい対象には、基準利率より低い利率区分が設けられています。

つまり、「基準利率がスタートラインであり、条件を満たせば特別利率が適用される」という構造です。

Point 2

あなたが使える可能性のある「特別利率制度」一覧

ここからが重要です。

特別利率は必ずしも“自動で適用される”とは限りません。自分がどの制度に該当するのかを理解しておくことが大切です。

代表的な制度を整理すると、次のようになります。

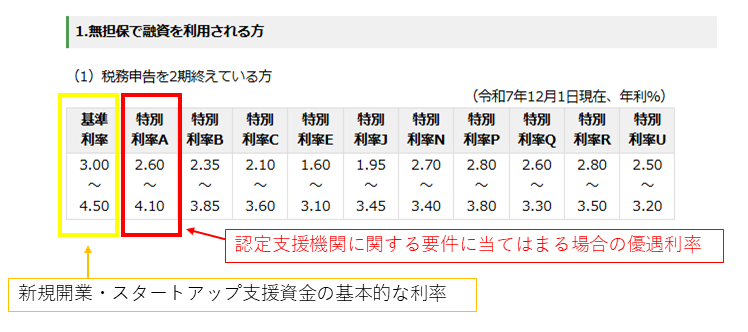

| 制度名・区分 | 対象となる主な条件 | 金利の目安 | |

| 新規開業・スタートアップ支援資金(基準利率) | 新たに事業を始める方、または事業開始後おおむね7年以内の方 | 【基準利率】 2.3〜4.9%程度 | |

| 女性・若者/シニア起業家支援資金(特別利率A) | 女性起業家、または35歳未満または55歳以上の男性で、創業融資を利用する方 | 【特別利率A】 1.9〜4.5%程度 ※場合によって特別利率B・Cも適用 | |

| 中小企業経営力強化資金 | 認定支援機関(税理士など)の指導・助言を受け、所定の要件を満たす方 | 【特別利率A】 1.9〜4.5%程度 | |

| 創業支援貸付利率特例 | 税務申告を2期終えていない創業者で、特別利率の対象となる方 | 基準利率から一律▲0.65% (例:3.0% → 2.35%) | |

| 創業支援貸付利率特例(雇用あり) | 税務申告を2期終えていない創業者で、正社員・パート・アルバイト等の雇用拡大(予定含む)を行う方 | 基準利率から一律▲0.9% (例:3.0% → 2.1%) | |

| 生活衛生新企業育成資金 | 飲食業・美容業など、生活衛生関連業種で創業する方 ※設備投資のみ ※業種により、他の創業融資制度よりも限度額が大きい場合も | 一般の創業融資より低めの特別利率が適用されることが多い | |

| ソーシャルビジネス支援資金 | 社会的課題の解決を目的とする事業を営む方など | 【特別利率A】 1.9〜4.5%程度 【特別利率B】 1.65〜4.25%程度 が適用される場合あり。 | |

※金利水準は2026年2月2日現在のものです。

※最新の金利情報を公庫のHP(金利情報 小規模事業者/個人事業主の方【国民生活事業】)でご確認ください。

【💭ミニコラム】

雇用は“コスト”ではなく“評価”になる ― 金利引き下げの政策的背景

「雇用すれば金利が下がる」と聞くと、単なる条件のひとつのように感じるかもしれません。しかし、その背景には明確な政策的意図があります。

人手不足が続く現在、創業と同時に雇用を生み出す事業は、地域経済への貢献度が高いと評価されます。そのため、正社員だけでなくパートやアルバイトを含め、一定の要件を満たす雇用計画がある場合、基準利率から最大▲0.9%の引き下げが適用されることがあります。

つまり、雇用計画は単なる「人件費」というコストではなく、事業の成長性や社会的意義を示す評価材料でもあるのです。

ただし、単に「雇用予定」と書けばよいわけではありません。

- 何人を雇用するのか

- 給与水準はいくらか

- その人件費が収支計画にどのように反映されているか

これらを具体的に示し、数字として整合性を持たせることが必要です。雇用計画が現実的で、かつ事業の拡大戦略と結びついていると判断されれば、金利優遇は“結果”としてついてきます。

Point 3

「固定金利」のメリット・デメリット

日本政策金融公庫の創業融資は、原則として固定金利です。

固定金利とは、融資実行時に決まった利率が、完済まで変わらない仕組みを指します。

これに対して、変動金利は、市場金利の動きに応じて途中で利率が上下する仕組みです。

民間金融機関の融資では、この変動金利が採用されることもあります。

固定金利のメリット

| 固定金利のメリット | |

| 🔸将来の返済額が確定する | |

| 🔸金利上昇リスクを回避できる | |

| 🔸事業計画・資金繰り計画を立てやすい | |

創業期は売上がまだ安定していない段階です。その中で「毎月いくら返済するのか」が確定していることは、経営上の大きな安心材料になります。

将来、市場金利が上昇しても返済額が増えない点は、リスク管理の観点から非常に重要です。

固定金利のデメリット

| 固定金利のデメリット | |

| 🔹市場金利が下がっても、返済中の利率は下がらない | |

| 🔹変動金利と比較すると、初期利率がやや高めに見えることがある | |

理論上は、変動金利のほうが低い利率で借りられる可能性もあります。しかしその分、将来の金利上昇リスクを負うことになります。

創業期に適している理由

創業期は「攻め」よりもまず「守り」。資金繰りの安定が最優先です。

金利変動に左右されず、返済額を確定させられる固定金利は、創業期の資金戦略と非常に相性が良い仕組みだと言えるでしょう。

そしてここで重要になるのが――

Point 利率は途中で変わらないからこそ、最初の0.1%の差が、完済まで影響し続けるという点です。

だからこそ次章では、創業融資の利率を0.1%でも下げるための具体的なアクションを解説していきます。

【実践編】創業融資の利率を0.1%でも下げるための具体的な7つのアクション

創業融資の利率は、あらかじめ決められた数字ではありません。金融機関が「どれだけリスクが低いか」をどう評価するかによって変わります。

つまり、評価のポイントを理解し、事前に整えておくことで、条件は変えられるということです。

ここからは、利率を少しでも有利にするために、実際に取り組める具体策を整理します。どれも特別なテクニックではありません。金融機関の評価軸に沿って準備を積み上げることが、最も確実な方法です。順に確認していきましょう。

①自己資金を“評価される形”で準備する

②利率評価を意識した事業計画書を整える

③使える特別利率制度を自ら確認し、申し出る

④担保・保証人という選択肢を理解する

⑤面談での受け答えを準備する

⑥信用情報を事前に確認しておく

⑦認定支援機関の視点で条件を戦略的に整える

アクション①

自己資金を“評価される形”で準備する

自己資金は、創業融資の利率を左右する最も重要な要素のひとつです。

しかし、先の章でも触れたとおり、審査で見られているのは「金額」そのものではありません。ここでは、評価につながる“準備の仕方”を具体的に整理していきましょう。

① どのように貯めてきたか

自己資金は“本気度と計画性の証明”として評価されます。

・いつ頃から準備を始めたのか

・給与や事業収入から無理なく積み立ててきたか

・生活費と両立できる水準か

が説明できることが重要です。

| 準備のポイント | |

| 🔸直近だけでなく、できれば半年〜1年分の通帳履歴を整理する | |

| 🔸一時的な大きな入金は理由を説明できるようにしておく | |

| 🔸生活費口座と事業準備資金を分けておくとより明確 | |

直前に親族から借りて入金した資金は、いわゆる“見せ金”と判断される可能性があります。

自己資金は「履歴」で評価されることを意識しましょう。

② 事業規模に対して無理のない水準か

自己資金は多ければ多いほど良い、というものではありません。重要なのは、「総事業費とのバランス」と「借入依存が過度になっていないか」です。

一般的には、総事業費の30%前後を自己資金で準備できていると、評価は安定しやすいと言われています。もちろん必ず30%必要というわけではありませんが、

- 自己資金が極端に少ない

- 借入前提で事業規模が膨らんでいる

と見られると、リスク評価が高まり、結果として利率にも影響する可能性があります。

アクション②

利率評価を意識した事業計画書を整える

事業計画書は、融資の可否を決めるだけでなく、実は「適用される利率」にも影響します。

なぜなら、利率は

◽返済可能性

◽事業の安定性

◽リスクの高さ

といった評価の結果として決まるからです。つまり、“リスクが低い”と判断されれば、条件は有利になりやすい ということです。

① 売上は「願望」ではなく「積み上げ」で示す

審査で最も見られるのは、売上の根拠です。

例えば、

❌「月商100万円を目指します」

⭕ 「客単価8,000円 × 1日5人 × 月25日=月商100万円」

というように、数字の裏付けがあるかどうかが重要です。

利率を決めるにあたっては、

🔹売上の再現性

🔹顧客獲得の現実性

🔹競合との差別化

が論理的に説明できることがプラスの評価につながります。

② 利益と返済のバランスを明確にする

金融機関が最も気にするのは、「本当に返せるのか」ということです。

そのため、

🔹年間の営業利益

🔹年間の返済額

🔹返済後にどれだけ資金が残るか

を明確に示すことが重要です。

目安としては、返済額が営業利益を大きく圧迫しない構造になっていることが望ましいと言えます。利益に余裕がある計画は、結果的にリスク評価を下げ、利率にも好影響を与えます。

③ 資金の使い道が論理的に整理されているか

ここが利率評価に直結します。自己資金があっても、

❌設備見積と金額が合っていない

❌運転資金の根拠が曖昧

❌借入額が過大

と判断されると、リスク評価は上がります。

| 整えておくべきポイント | |

| 🔸設備や内装の見積書を取得しているか | |

| 🔸備品・広告費などの内訳が明確か | |

| 🔸自己資金で賄う部分と借入で賄う部分が整理されているか | |

資金の流れが論理的であれば、「この人は資金管理ができる」と評価され、結果として条件面にも好影響を与えやすくなります。

👇事業計画書の書き方については、こちらの記事もご参考ください。

アクション③

使える特別利率制度を自ら確認し、申し出る

創業融資の利率は、基準利率だけで決まるわけではありません。前章でご紹介したとおり、条件に当てはまれば、特別利率や各種優遇制度が適用される可能性があります。

公庫は制度に基づいて審査を行い、条件に合っていれば有利な制度を適用してくれることもあります。とはいえ、その前提となる情報が申込内容や計画書に整理されていなければ、十分に評価されないこともあります。

そのため、

- 自分が該当しそうな制度を確認しておく

- 雇用予定や設備内容など、優遇要件に関わる情報を明記する

- 面談で対象制度について確認する

といった一手間が、条件差につながることがあります。

利率は「制度」×「事業評価」で決まります。制度を理解し、適切に整理して伝えることが、有利な条件を引き寄せる第一歩です。

【💭ミニコラム】

「GX」は製造業だけのものじゃない?知らなきゃ損する金利優遇のチャンス

「GX(グリーントランスフォーメーション)なんて、大きな工場や環境ビジネスだけの話で、自分のような小さな創業には関係ない」そう思っていたら、実は利率を下げる大きなチャンスを逃しているかもしれません。

しかし実際には、日本政策金融公庫の「環境対策資金」などは、実は身近な設備投資でも対象になるケースが多いのです。

たとえば、

- 飲食店:省エネ型の業務用冷蔵庫や高効率エアコン

- 美容室:節水型シャンプーユニットやLED照明への切り替え

- 小売店:断熱性能の高い内装や遮熱ガラスの導入

といった設備も、条件を満たせば金利優遇の対象となる可能性があります。

ポイントは、「環境ビジネスかどうか」ではなく、導入する設備が省エネ性を備えているかどうかです。

そして、当初は「新規開業・スタートアップ支援資金」で申し込んでいたとしても、購入する設備がGX関連の要件を満たしていれば、公庫の担当者の判断で、より利率の低い「環境対策資金」などの制度へ切り替えて審査してくれることがあります。

創業計画書に「省エネ設備を導入し、環境負荷の低減とコスト削減を両立させる」と一言添えるだけでも、評価につながることがあります。

0.1%の差は小さく見えても、返済総額では無視できない金額になります。

「自分には関係ない」と決めつけず、導入予定の設備が「省エネ型」かどうか、カタログをチェックしたり、専門家に相談したりすることをおすすめします。0.1%の金利差を勝ち取るのは、こうした小さな気づきなのです。

アクション④

担保・保証人という選択肢を理解する

日本政策金融公庫の創業融資は、原則として無担保・無保証人で利用できます。そのため、担保や保証人を用意しなければならないわけではありません。

ただし、ケースによっては、

- 不動産担保を提供する

- 法人代表者が保証を付ける

といった条件により、利率や融資条件が変わる可能性があります。

担保・保証人を設けると何が変わる?

担保や保証人は、金融機関から見れば「回収リスクが低い」という評価材料になります。リスクが下がれば、条件面で有利になる可能性はあります。

ただし、必ず利率が下がるわけではないことと、条件改善が保証されるわけではない点は理解しておく必要があります。

| メリット | |

| 🔸利率や融資額の交渉余地が広がる可能性 | |

| 🔸審査上の安心材料になる | |

| 項目 | 担保融資 | 無担保融資 |

| 基準金利 | 2.30~4.50 | 3.20~4.90 |

※金利は2026年2月2日時点。最新の金利は日本政策金融公庫 金利情報をご確認ください。

※条件により基準金利からさらに金利が下がります。

| 注意点 | |

| 🔹返済不能時のリスクは大きい | |

| 🔹担保資産を失う可能性がある | |

| 🔹保証人に負担が及ぶ可能性がある | |

創業期は、まだ事業の先行きが見えにくい時期でもあります。

だからこそ、担保や保証を付けるかどうかは、事業リスクだけでなく、家計への影響や将来の資金調達への影響も含めて、慎重に考える必要があります。

利率を下げることだけを目的に、過度なリスクを取ってしまっては本末転倒です。利率の数字だけでなく、事業と生活の両方を守れるかどうかという視点で検討しましょう。

アクション⑤

面談での受け答えを準備する

創業融資では、書類審査だけでなく面談が重視されます。この面談は、「想いを語る場」ではなく、計画の実現可能性を確認する場です。ここでの受け答え次第で、リスク評価や信頼性の判断、事業理解度の評価が変わり、結果として条件面にも影響します。

では、面談で見られていることは何でしょうか?金融機関が確認しているのは主に次の点です。

✅売上の根拠を説明できるか

✅借入額の必要性を説明できるか

✅返済計画に無理がないか

✅想定リスクを把握しているか

特に、「なぜこの数字なのか」を説明できるかどうかは重要です。もちろん、熱意は大切ですが、それだけでは十分ではなく、次のようなケースはマイナス評価につながります。面談では、数字に裏付けされた説明ができるかどうかが評価を左右します。

面談で

- 安定性がある

- 計画が現実的

- リスク管理ができている

と判断されれば、リスク評価は下がります。利率は制度だけでなく、“この事業はどの程度リスクがあるか” という判断の結果でもあります。

| 事前に準備すべきこと | |

| 🔸売上の計算根拠を説明できるようにする | |

| 🔸主要な数字(借入額・返済額・利益)を把握しておく | |

| 🔸想定質問を書き出し、回答を整理しておく | |

面談は特別なプレゼンではありません。準備の差が、そのまま評価の差になります。

👇面談については、こちらの記事で詳しく解説しています。

アクション⑥

信用情報を事前に確認しておく

創業融資では、事業計画だけでなく、申込者本人の信用情報も確認されます。具体的には、CICなどの信用情報機関に登録されている、

・クレジットカードの支払状況

・ローンや分割払いの返済履歴

・延滞の有無

といった情報です。

過去に延滞や滞納がある場合、事業内容とは別にリスク評価が上がる可能性があります。そのため、

- クレジットカードの支払いを滞りなく行う

- 不要なカードローンを整理しておく

- 心当たりがある場合は、事前に信用情報を確認しておく

といった準備をしておくことが大切です。

事業計画がどれだけ優れていても、信用情報に問題があれば条件面に影響することがあります。小さな延滞でも軽視せず、事前に整えておきましょう。

主な機関は次の3つです。

| 信用情報機関 | 情報登録期間 | 主な登録内容 |

| CIC (株式会社シー・アイ・シー) | 5年 | クレジットカード、ショッピングローン、携帯電話の分割払いなどの情報が中心 |

| JICC (株式会社日本信用情報機構) | 5年 | 消費者金融、キャッシング、銀行系カードローンなどの情報が中心 |

| KSC (一般社団法人全国銀行協会) | 5~7年 | 銀行のローン(住宅ローン、マイカーローンなど)、奨学金などの情報が中心 *自己破産、個人再生の情報は7年間登録 |

各機関の公式サイトからオンライン・郵送で開示請求が可能です。

あなたが利用した金融機関が加盟している機関を選んで照会しましょう。

なお、本人確認書類と手数料が必要です。

もし手続きが不安な場合は、弁護士を通じた開示請求も可能です。

👇信用情報についてさらに詳しくお知りになりたい方は、こちらの記事をどうぞ。

アクション⑦

認定支援機関の視点で条件を戦略的に整える

ここまでご紹介してきた対策は、ご自身でも取り組めるものです。しかし実際には、次の段階で判断に迷うケースが少なくありません。

提示されそうな利率は妥当なのか?

もっと有利な制度がないか?

計画書のどこが評価対象になるのか?

面談で不利に見られる点はないか?

これらは、制度の知識だけでなく、金融機関がどの視点でリスクを評価しているかを理解しているかどうかで差が出る部分です。そこで効果を発揮するのが、税理士や会計士など認定支援機関のサポートを活用するという対策です。

『認定支援機関のサポート』という方法

認定支援機関(税理士など)は、創業融資の制度や審査の考え方を前提に、

- 利率評価に影響するポイントの整理

- 不利に見られやすい要素の補正

- 適用可能な優遇制度の洗い出し

- 制度選択の最適化

といった調整を行います。

特に「中小企業経営力強化資金」など、認定支援機関の関与が前提となる制度もあり、条件面に差が出るケースもあります。

| 認定支援機関とは? |

正式名称を「認定経営革新等支援機関」といい、中小企業庁(国)が一定の基準を満たすと認定した、経営支援の専門家・機関を指します。

認定を受けるためには、

🔹税務・金融・企業財務などの専門知識

🔹中小企業や創業者支援に関する実務経験

🔹継続的に経営支援を行う体制

などが求められ、誰でも名乗れるものではありません。中小企業や創業者の経営力向上・資金調達・事業計画策定などを支援する役割を担っています。

【主な認定支援機関】

・税理士・税理士法人、公認会計士、中小企業診断士などの専門家事務所が多く登録。

・商工会・商工会議所、金融機関、コンサルティング会社なども認定支援機関として創業や経営改善の相談に応じている。

また、中小企業庁のサイトから認定支援機関の検索を行うことができます。💡支援した補助金の採択件数も掲載されており、実績を確認することができます。

【認定経営革新等支援機関 検索システム】https://www.ninteishien.go.jp/NSK_CertificationArea

👑弊社、【コマサポ】も税理士・公認会計士事務所として、認定支援機関に認定されております。

利率は制度だけで決まるものではありません。同じ自己資金比率、同じ売上計画でも、

- 数字の組み立て方

- 借入額の設計

- リスク説明の仕方

によって、評価は変わります。これは、制度を知っているだけでは難しく、審査目線を理解しているかどうかの差です。

専門家の役割は、単に書類を整えることではありません。金融機関がどこを見るのかを前提に、条件をより有利な形へ導く視点を加えることにあります。これまでの実務経験をもとに、審査で評価されやすいポイントを押さえながら条件を整えていくことができるのが、専門家の強みです。

もちろん、すべての方に専門家のサポートが必要というわけではありません。ご自身で十分に整理できているのであれば、そのまま進める選択もあります。

ただし、利率が妥当か判断がつかない、制度選択に迷いがある、一度で通したいと感じる場合には、第三者の視点で一度整えてみるのもよいでしょう。

💡利率はあくまで結果です。その背景にある評価ロジックを理解したうえで準備を進めることが、創業期の資金戦略では何より重要になります。

【認定支援機関のサポートによる特別利率を受ける手続き】

(特別利率を受けるための要件3)

「中小企業の会計に関する基本要領」または「中小企業の会計に関する指針」を適用しているまたは適用する予定の方であって、自ら事業計画書の策定を行い、認定経営革新等支援機関(税理士、公認会計士、中小企業診断士など)による指導および助言を受けている方

日本政策金融公庫 新規開業・スタートアップ支援資金の概要より

なお、通常よりも低い金利が適用される特別利率Aを希望する場合には、通常の創業計画書に加えて、公庫所定の「事業計画書【添付資料:27.事業計画書(中小企業経営力強化関連用)】」を作成・提出する必要があります。この計画書は、認定支援機関と連携して作成することが前提となっています。

この計画書が審査で評価された場合、融資に特別利率Aが適用されます。

ただし、計画書を提出したからといって必ず金利優遇が受けられるわけではなく、最終的には融資審査の結果によって判断されます。

また、特別利率Aが適用された場合には、融資実行後に2期分の決算書を作成し、事業の進捗についてフォローアップ報告を行う必要があります。

|

【シミュレーション】借入額500万円の場合、月々の返済額はいくらになる?

「利率が0.5%違うとどれくらい変わるのか?」

「実際、毎月いくら返すことになるのか?」

ここまで利率について解説してきましたが、本当に見るべきなのは「月々の返済額」だけではありません。最終的にいくら支払うのか(総返済額・利息総額)まで含めて確認することが重要です。

📝公庫の返済方法の基本

日本政策金融公庫の創業融資は、原則として月賦払いです。

返済期日や返済期間(据置期間を含む)は、申込者と相談のうえ決定されます。

また、返済方法にはいくつかの選択肢があります。

① 元金均等返済(最も一般的)

毎月の元本返済額が一定となる方式です。そのため、返済当初は利息分が上乗せされる分、毎月の返済額はやや多くなりますが、返済が進むにつれて支払額は徐々に減っていきます。

元金均等返済では、

「その時点で残っている借入残高 × 利率 ÷ 12」

で毎月の利息が計算されます。

つまり、利息は“残っている元本”に対してかかる仕組みです。

元本が早く減る分、支払う利息も徐々に少なくなり、総支払利息は比較的抑えられやすいという特徴があります。

日本政策金融公庫の創業融資では、この方式が採用されることが多いです。

② 元利均等返済

毎月の返済額(元本+利息)が一定になる方式です。資金繰り計画を立てやすいというメリットがありますが、元金均等返済と比べると、総支払利息はやや多くなる傾向があります。

毎月の支払額は一定でも、内訳を見ると返済初期は利息の割合が多く、徐々に元本の割合が増えていきます。

③ ステップ返済

一定期間ごとに返済額を段階的に変更する方式です。

売上が徐々に増える事業に向いています。

では、実際に500万円借りた場合は?

ここでは、もっとも一般的な「元利均等返済」でシミュレーションしてみます。返済期間が5年と10年の2パターンで計算してみました。

💰返済シミュレーション①【500万円、5年返済】

【返済期間:5年】

返済方式:元金均等返済

借入額:500万円

返済回数:60回払い

| 利率(年利) | 条件の目安 | 初回返済額の目安 | 総返済額の目安 | 利息総額の目安 |

|---|---|---|---|---|

| 2.8% | 無担保・税務申告2期未満・特別利率A利率下限相当 | 約95,000円 | 約535万円 | 約35万円 |

| 3.2% | 無担保・税務申告2期未満・基準利率下限相当 | 約96,700円 | 約540万円 | 約40万円 |

| 4.8% | 無担保・税務申告2期未満・基準利率上限相当 | 約103,300円 | 約560万円 | 約61万円 |

💰返済シミュレーション②【500万円、10年返済】

【返済期間:10年】

返済方式:元金均等返済

借入額:500万円

返済回数:120回払い

| 利率(年利) | 条件の目安 | 初回返済額の目安 | 総返済額の目安 | 利息総額の目安 |

|---|---|---|---|---|

| 2.8% | 無担保・税務申告2期未満・特別利率A利率下限相当 | 約53,300円 | 約570万円 | 約70万円 |

| 3.2% | 無担保・税務申告2期未満・基準利率下限相当 | 約55,000円 | 約580万円 | 約80万円 |

| 4.8% | 無担保・税務申告2期未満・基準利率上限相当 | 約61,700円 | 約621万円 | 約121万円 |

※本シミュレーションはあくまで概算の目安です。実際の返済額・総返済額は、お借入日・借入金額・返済期間・適用利率などの条件により異なります。正式な金額については、日本政策金融公庫の公式シミュレーション等で必ずご確認ください。

利率0.5%の差はどれくらい影響する?

一見すると利率の差はわずかに見えますが、返済期間が長くなるほど、利息総額には確実に差が生まれます。⚠️特に借入額が大きい場合や返済期間が10年近くになる場合、その差は数万円単位ではなく、十万円単位に広がることもあります。

利率は「小さな数字の違い」に見えても、長期の資金繰りに与える影響は決して小さくありません。

据置期間を設けた場合はどうなる?

創業融資では、元本返済を一定期間猶予する「据置期間」を設定できる場合があります。

たとえば1年間据え置いた場合、その期間は利息のみの支払いとなり、開業直後の資金繰りは楽になります。

ただし、

という点には注意が必要です。

据置は「金利を下げる手段」ではなく、資金繰りを安定させるための設計手段と理解しておきましょう。

【徹底比較】日本政策金融公庫と自治体の「制度融資」、利率はどっちが有利?

ここまで日本政策金融公庫の利率について解説してきましたが、創業時の選択肢は公庫だけではありません。自治体と信用保証協会を通じた「制度融資」という方法もあります。

では、利率面ではどちらが有利なのでしょうか。

【制度融資と日本政策金融公庫「新規開業・スタートアップ支援資金」の比較】

| 項目 | 制度融資 | 日本政策金融公庫 新規開業・スタートアップ支援資金 | ||

| 審査主体 | 金融機関+保証協会+自治体 | 🔺 | 公庫のみ | ⭐ |

| 審査期間 | 約3ヶ月 ※審査2段階でやや長い傾向 | 🔺 | 約1カ月 ※比較的短い | ⭐ |

| 金利 | 固定金利制が多い 1.5~2.5%前後 ※自治体の補助があれば更に低金利 | ⭐ | 固定金利 2%~4.9%程度 ※低金利優遇制度あり | ⭕ |

| 保証料 | 年0.5〜2%台 (補助で0%の場合も) | 🔺 | 不要 | ⭐ |

| 融資限度額 | ~5,000万円前後 (制度により8,000万円) ※自治体により異なる | ⭕ | 7,200万円 ※うち運転資金4,800万円 | ⭐ |

| 返済期間 | 7~10年程度 | ⭕ | 設備資金20年以内 運転資金10年以内 ※うち据置期間5年以内 | ⭐ |

| 保証人・担保 | ⚠️法人代表者のみ保証人が必要となる場合も ▫️担保は金額によって不要の場合あり ※いずれも自治体により異なる | 🔺 | 原則として無担保・無保証人 | ⭐ |

| 自己資金の重要度 | 厳しくみられる傾向 | 🔺 | 緩和傾向あり | ⭐ |

| 審査基準 | ▫️事業計画の実現性や返済能力を重視 ▫️開業前はややハードルが高い | ― | ▫️事業計画の合理性や自己資金を重視 ▫️開業前でも利用しやすい | ― |

| 地域制限 | ⚠️営業地域内での居住者ないし事業展開であること。 | 🔺 | 全国対応 | ⭐ |

| 向いている人 | ▫️地域密着・小規模事業者 ▫️公庫併用希望者 ▫️将来プロパー融資を目指す人 | ― | ▫️実績が乏しい創業初期 ▫️スピード重視の人 ▫️ネットビジネス・非地域型事業を考える人 | ― |

※日本政策金融公庫の金利は2026年2月2日現在。最新の金利はこちらをご確認ください。

実は「利率だけ」では判断できない

制度融資は、金利だけを見ると公庫より低く見えることがあります。しかし、信用保証協会の保証料が別途かかるため、実際の負担は金利表示だけでは判断できません。

そのため、比較する際は「表面金利」ではなく、保証料を含めた実質的な総コストで見ることが重要です。

また、制度融資は金融機関・自治体・保証協会の審査を経るため、公庫よりも融資実行までに時間を要する傾向があります。状況に応じて使い分けるのがよいでしょう。

- スピード重視 → 公庫

- 金利水準を最優先 → 制度融資も検討

- 資金調達額を増やしたい → 両方を組み合わせるのも有効

利率だけで判断するのではなく、「総コスト」「通りやすさ」「スケジュール」を含めて考えることが、創業期の資金戦略では重要になります。

創業期の現実的な選択肢は?

創業直後は、まだ実績や信用力が十分でないことが多いため、まずは日本政策金融公庫からスタートするケースが一般的です。

一方で、自治体によっては利子や保証料の補助が用意されている場合もあり、そのような制度を活用できる地域では、制度融資のほうが有利になることもあります。

どちらが正解というよりも、「今の状況で通りやすく、総負担が抑えられる方法はどれか」という視点で選ぶことが大切です。

制度融資と日本政策金融公庫で悩まれる方は、以下の記事もご参考ください。

👑また、【コマサポ】では、あなたにおすすめの融資制度がわかる、オンライン診断フォームもご用意しています。どうぞお試しください。

よくある質問

日本政策金融公庫の利率は、制度区分や審査結果に基づいて決定されるため、民間金融機関のような自由な金利交渉は基本的に想定されていません。 ただし、適用可能な特別利率制度が見落とされていないかを確認することは重要です。 たとえば、 といった場合は、より有利な制度が適用できる可能性があります。「値下げ交渉」ではなく、制度適用の確認という視点で相談するのが現実的です。

赤字だから即座に利率が高くなる、という単純な仕組みではありません。重要なのは、 を合理的に説明できるかどうかです。創業初期は赤字からスタートする事業も少なくありません。問題は「赤字かどうか」ではなく、返済可能性が説明できるかどうかです

日本政策金融公庫の創業融資は、原則として固定金利です。そのため、融資実行時に決まった利率が完済まで変わることは基本的にありません。ただし、借り換えや追加融資を行う場合は、その時点の利率が適用されます。 つまり、 と理解しておくとよいでしょう。

【まとめ】利率は「交渉」ではなく「準備」で決まる

創業融資の利率は、単なる数字ではありません。

制度・自己資金・事業計画・評価――それらの積み重ねの結果として決まります。

「何%になるのか」と不安になるのは自然なことですが、大切なのは、数字そのものよりも、その背景にある評価の仕組みを理解することです。

✅自己資金の準備の仕方

✅計画の組み立て方

✅使える制度の把握

これらを丁寧に整えていけば、利率は自然と現実的な水準に近づいていきます。

利率は“運”ではなく、準備の質の結果です。

焦らず、着実に整えること。それが、創業期の資金戦略で最も確実な近道です。

そして、創業融資の利率や制度選択で迷ったときは、一人で判断するのではなく、審査目線で整理してみることも選択肢のひとつです。

コマサポでは、創業融資の制度設計から利率に影響するポイントの整理まで、実務経験に基づいてサポートしています。

「提示された利率が妥当か知りたい」

「自分が使える制度を見落としていないか確認したい」

そのような段階でも構いません。お気軽にご相談ください。

| 🚩創業融資の申請サポートは【コマサポ】🚩 |

| 👑日本政策金融公庫の創業融資に強い 通常、公庫の創業融資が通る確率は1~2割とも言われていますが、駒田会計事務所では、通過率90%以上の実績でフルサポートいたします。 👑成功報酬型で安心。最短三週間のスピード対応! 成功報酬型なので、安心してご依頼ください。万が一、融資が通らなかった場合には、成功報酬は発生しません。 公庫での面談がご不安の方には、面談時の同席サポートもしております。 👑会社設立や税務会計もまとめてワンストップで提供いたします! 会社設立や税理士顧問、許認可の申請など、ご要望に応じて創業時に必要なサービスをまとめて提供いたします。弊社は税理士・会計事務所であり、司法書士・社会保険労務士・弁護士・行政書士など、経験豊富なパートナーと共に、ワンストップで対応いたします。 |

創業者の皆様は「必ずこの事業を成功させたい!」という熱い思いで、弊社に相談に来られます。このお気持ちに応えるため、私どもは、事業計画を初めて作成されるお客様でも、丁寧に一つ一つ確認しながら、一緒に事業計画書の作成や創業融資の申請をサポートいたします。

そして、お客様のビジネスが成功するために、創業融資、会社設立、経理、税務申告など、創業者に必要なサポートをさせていただいております。

まずは創業・起業のこと、融資に関することなどお気軽にご相談ください。お客様にとって最適なアドバイスをさせていただきます。

駒田会計事務所【コマサポ】

代表 駒田 裕次郎

(税理士・公認会計士・認定支援機関)