「創業資金はどうやって準備すればいいのか分からない」

「日本政策金融公庫ってよく聞くけれど、自分でも利用できるの?」

「審査に落ちたらどうしよう…」

個人事業主として開業を考えたとき、多くの方が最初にぶつかるのが資金の問題です。

- 自己資金だけで始めるべきか。

- 創業融資を活用するべきか。

- 借りるなら、どの制度が最適なのか。

創業融資は、うまく活用すれば事業を安定してスタートさせる大きな武器になります。

一方で、準備不足のまま申請すると、審査に通らないこともあります。

そこで、この記事では「借りられるかどうか」だけでなく、「どうすれば成功確率を上げられるか」まで詳しく解説します。これから創業を目指す方も、すでに準備を進めている方も、ぜひ最後までご覧ください。

🔶個人事業主が利用できる融資の種類

🔶創業融資を受ける場合の、新設法人と個人事業主の違い

🔶日本政策金融公庫の創業融資の具体的な仕組み

🔶実例で紹介!審査に通る「創業計画書」の書き方

🔶審査で見られるポイントと面談対策

🔶融資後の資金管理や税務の注意点

| 監修: 駒田 裕次郎 駒田会計事務所【コマサポ】代表 | ||

| 【来歴】大手監査法人の経験を活かし、創業支援・補助金サポートを中心とする「駒田会計事務所」を東京・渋谷に設立。資金調達や事業計画の作成、税務や経営相談まで顧客に寄り添うきめ細やかなサポートを提供。 【実績】創業融資・補助金の支援実績は、累計3,000件以上(2026年2月末現在) 【所有資格】公認会計士・税理士・認定支援機関 |  | |

| 「一人ひとりの起業家の成功を願い、日本の未来を明るくする」をモットーに、日々奔走。 | ||

目次

日本政策金融公庫の創業融資には、書類作成段階からいくつかのポイントがあります。公庫の認定支援機関でもある弊社コマサポでは、事業計画書の内容から融資審査の面談まで、手厚くサポートさせていただいております。まずは無料相談にお気軽にご連絡ください。

1. 個人事業主の創業融資とは?基本を理解しよう

個人事業主として開業・独立を考えたとき、多くの方が最初に悩むのが開業資金をどう確保するかです。自己資金だけで足りるケースは少なく、現実的な選択肢として検討されるのが創業融資です。

本記事では、個人事業主が最も利用する日本政策金融公庫(以下、公庫)の創業融資を中心に、制度の基本から審査通過のポイント、面談対策までを体系的に解説します。

創業融資とは?個人事業主が利用する意味

創業融資とは、新規開業や創業間もない事業者が、事業開始に必要な資金を借り入れる融資制度です。

個人事業主にとって創業融資は、

- 自己資金だけでは足りない初期投資を補える

- 金融機関との取引実績をつくれる

- 事業としての信用を早期に構築できる

といった点で重要な資金調達手段になります。

創業融資のメリット・デメリット

| メリット | |

| 🔸比較的低金利 | |

| 🔸無担保・無保証人で利用できる制度がある | |

| 🔸資金使途の自由度が高い | |

| 🔸社会的信用を得やすい | |

| デメリット | |

| 🔹返済義務がある | |

| 🔹事業計画書や面談など準備が必要 | |

| 🔹申込みから融資実行まで一定期間を要する | |

個人事業主が利用できる主な融資の種類

創業期に利用できる融資の種類は、主に以下の4種類があります。

1~3について後ほど詳しくご説明いたします。

- 日本政策金融公庫の「新規開業・スタートアップ支援資金」

利用率No.1

個人事業主が最も多く利用されている - 保証協会付融資

民間金融機関と信用保証協会が連携する融資

民間金融機関の窓口で申し込む - 制度融資

地方自治体と民間金融機関、信用保証協会が連携する融資

自治体からの「あっせん書」を持って民間金融機関の窓口で申し込む

自治体によるが、利子や保証料の補助がある - 民間金融機関(銀行、信用金庫など)の創業融資

創業直後は実績がないため、審査のハードルが高い

新設法人(株式会社、合同会社)で創業融資を受ける場合との違い

創業融資における個人事業主と新設法人の違いは、主にリスク(責任の所在)と開業時の手続きの煩雑さです。

倒産時のリスク

- 個人事業主

借入主体が「個人」のため、事業をやめても免責にならない - 新設法人

借入主体が「法人」のため、無担保・無保証人の融資であれば経営者個人は免責になる

開業手続の煩雑さ

- 個人事業主

税務署への開業届のみ(無料) - 新設法人

株式会社・合同会社のいずれも法務局への登記手続きや定款の作成などが必要(約10~30万円程度)

なお、融資通過率については、法人の方が対外的な信用力で有利に見られやすいですが、審査で重視されるのは事業計画の実現可能性のため大きな差はありません。

個人事業主からスタートし、所得が800万円を超えたタイミングで所得税の節税のため法人化される方が多いです。

| 項目 | 個人事業主 | 新設法人 |

|---|---|---|

| 返済責任 | 代表者個人が全責任を負う(無限責任) | 原則、法人が責任を負う(有限責任) |

| 取引先や金融機関からの信用 | 法人に比べるとやや低い | 高い |

| 借入額 | 少額〜中規模(数百万〜1,000万円程度) | 中〜大規模な額も期待できる |

| 審査の観点 | 代表者の個人信用情報・経歴が重視される | 法人の事業内容と代表者の経歴が重視される |

| 設立費用 | ほぼ無料(開業届のみ) | 登記費用など約10〜30万円程度かかる |

最も利用される「日本政策金融公庫」の創業融資を徹底解説

公庫は創業者や中小企業を支援するための公的金融機関で、実績がないために民間金融機関からの融資が難しい創業期にこそ、資金供給を行う役割を担っています。

そのため、公庫の創業融資は、新たに事業を始める方や創業間もない方を支援する目的で設けられています。詳しくみていきましょう。

公庫の「新規開業・スタートアップ支援資金」の概要

個人事業主の方に最も多く利用されている公庫を代表する融資制度で、創業融資の正式名称が「新規開業・スタートアップ支援資金」です。実績がない段階でも申請でき、原則として無担保・無保証人、返済期間が長いことが特徴です。

創業される方は基準金利から0.65%優遇され、さらに女性・35歳未満の男性・55歳以上の男性は特別利率が適用されます。

▼創業融資の概要

| 項目 | 内容 |

|---|---|

| 対象者 | 以下のいずれかに該当する方が対象です。 🔷これから新たに事業を始める方 🔷事業開始後おおむね7年以内の方 |

| 融資限度額 | 7,200万円(うち運転資金は4,800万円まで) |

| 金利 | 基準金利:2.30~4.70% *決算が2期未満の方は、原則として0.65%(雇用の拡大を図る場合は0.9%)引下げ |

| 返済期間 | 🔷設備資金:20年以内 🔷運転資金:10年以内 *うち据え置き期間5年以内 |

| 担保・保証人 | 原則不要 |

| 自己資金 | 要件は明記されていませんが、融資希望額の30%程度が望ましいです |

*参照:日本政策金融公庫|新規開業・スタートアップ支援資金

▼女性・35歳未満の男性・55歳以上の男性

該当する方は基準利率より0.4%低い金利で融資を受けられ、技術・ノウハウ等に新規性がみられる方は、さらに金利が下がる可能性もあります。

<例>

女性の個人事業主が、WEBデザイン事務所開業のための融資を受ける場合

(令和8年2月2日現在の金利で算出)

2.80%(特別利率A、無担保)ー 0.65%(創業支援貸付利率特例制度)= 2.15%

| 項目 | 内容 |

|---|---|

| 対象者 | 🔷新たに事業を始める方 🔷事業開始後おおむね7年以内の方 上記のいずれかに該当する方で、さらに、以下に当てはまる方 🔷女性 🔷若者(35歳未満の男性) 🔷シニア(55歳以上の男性) |

| 融資限度額 | 7,200万円(うち運転資金は4,800万円まで) |

| 金利 | 特別利率A:1.90~4.50% *決算が2期未満の方は、原則として0.65%(雇用の拡大を図る場合は0.9%)引下げ |

| 返済期間 | 🔷設備資金:20年以内 🔷運転資金:10年以内 *うち据え置き期間5年以内 |

| 担保・保証人 | 原則不要 |

| 自己資金 | 要件は明記されていませんが、融資希望額の30%程度が望ましいです |

*参照:日本政策金融公庫|新規開業・スタートアップ支援資金(女性、若者/シニア起業家支援関連)

融資申請のタイミング

個人事業主は「創業前」、新設法人は「設立登記後すぐ」がベスト!

創業融資は「創業前」に申請するのが良いのですが、法人は登記簿を提出する必要があるため、会社設立後でないと申請ができません。

そのため、創業融資申請のベストタイミングは、個人事業主の方は「創業前(税務署に開業届を提出する前か、提出した直後)」、新設法人は「設立登記後すぐ」になります。

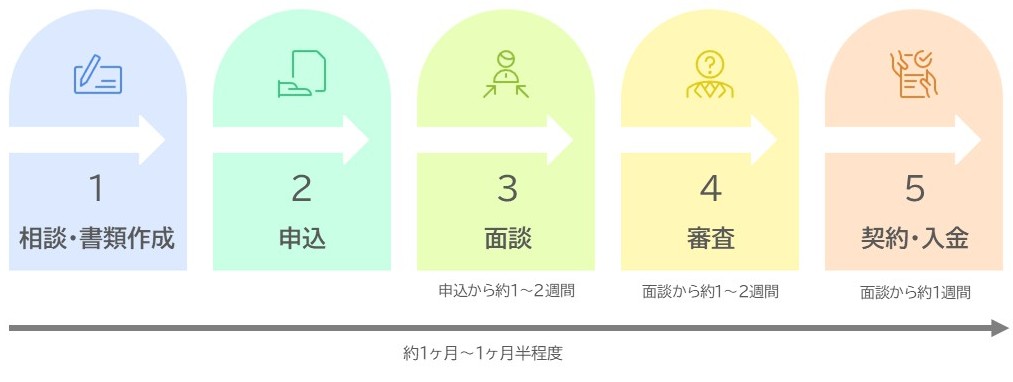

申込から融資実行までの具体的な流れ

ステップ1:相談(窓口 or オンライン)・書類作成

まずは、最寄りの公庫に融資の相談をすることをお勧めいたします。

その際に、必要書類や手続きについて詳しい説明を受けられます。

| 📞相談方法 🔷相談ダイヤルに電話する 🔷支店に来店(要予約) 🔷Web相談(要予約) 来店相談を希望する場合は、開業予定地に一番近い支店が担当になります。 一番近い支店が分からない場合は、日本政策金融公庫 支店検索から検索できます。 |

創業する方の必要書類

| 条件 | 書類名 | 入手場所 | ワンポイント アドバイス |

|---|---|---|---|

| 必須書類 | 創業計画書 | 日本政策金融公庫 | 最重要書類です。 しっかり作成しましょう。 |

| 本人確認書類(顔写真付き) 🔹運転免許証 🔹マイナンバーカード 🔹パスポート | – | スキャンでもスマホ撮影でも可。 裏面に記載がある場合は両面とも提出が必要です。 | |

| 郵送で申請する ※現在はインターネット申込が主流です。 | 借入申込書 | 日本政策金融公庫 | 記入例を参考に作成しましょう。 |

| 法人 | 登記簿謄本(履歴事項全部証明書) | 🔹法務局の窓口 🔹登記ねっと 供託ねっと(ネット申請) | 法務局の窓口は即日発行ですが、ネット申請は手元に届くまで時間がかかります。 |

| 許認可等が必要な業種 | 許認可証・資格または免許を証明するもの | 書類によって異なる | 必要な書類は業種により異なります。 🔹飲食店:食品衛生法に基づく営業許可 🔹美容業:美容師免許・営業許可 🔹宅建業:宅地建物取引業免許 🔹古物商:古物商免許 🔹人材派遣・人材紹介業:派遣事業の許可や紹介事業の届出 |

| 設備費用を申請する | 設備に関する見積書 | – | 実在する業者名入りの正式な見積書を用意しましょう。 |

| 創業前に購入したものの注文書・領収書など | – | ネット購入品は掲載されている商品ページと注文履歴を添付します。 | |

| 不動産を担保にする | 不動産の登記簿謄本(履歴事項全部証明書) | 🔹法務局の窓口 🔹登記ねっと 供託ねっと(ネット申請) | 法務局の窓口は即日発行ですが、ネット申請は手元に届くまで時間がかかります。 |

| 生活衛生事業申込者 | どちらか1点 🔹都道府県知事の「推せん書」 | 各都道府県の保健所 | 都道府県知事の「推せん書」は、設備資金申込金額500万円以下の場合は不要です。 |

| 🔹生活衛生同業組合の「振興事業に係る資金証明書」 | 各業種の全国生活衛生同業組合中央会 | ||

| 電子契約サービス利用希望者 | 以下の2点 🔹電子契約サービス(国民生活事業)利用申込書 🔹送金先口座の預金通帳の写し | 日本政策金融公庫 | 記入例を参考に作成しましょう。 |

創業計画書のテンプレートは、日本政策金融公庫 各種書式ダウンロードからダウンロード可能です。

ステップ2:申込

書類が整ったら申込に移ります。

| 💻申込方法 🔷インターネット 🔷支店窓口 🔷郵送 現在、インターネット申し込みが主流となっています。 |

ステップ3:面談

日本政策金融公庫の支店で面談が行われます。

面談日は、申込から数日~1週間程度で担当者から電話で連絡が入り、そこで決定します。その後、郵送で面談日に必要な書類などの案内が届きます。

面談は通常は公庫の事務所で行われ、所要時間は約1時間です。

面談では、書類だけでは分からない経営者の人柄や事業への熱意を確認されます。事業計画の説明や、質疑応答の事前準備をして当日に臨みましょう。

面接時に必要な書類は下記の通りです。

| 項目 | 種類・特記事項 |

|---|---|

| いずれか1点 🔷源泉徴収票 🔷確定申告書(過去2年分) | ― |

| 店舗・自宅の賃貸借契約書 | 🔷物件を契約済:賃貸借契約書 🔷物件の契約前:「賃貸借予約契約書」 |

| 通帳の写し(過去6か月分) | 🔷通帳が複数ある場合は、全て印刷しましょう 🔷申請日より過去6か月分の記載箇所まで必要です |

| 実印 | ― |

| 印鑑証明 | ― |

| 水道光熱費の支払履歴が判明する資料(過去3か月分) | 🔷滞りなく支払いを行っていることが大前提です 🔷もし滞納がある場合は、支払い完了まで申請は控えましょう |

ステップ4:審査

日本政策金融公庫で提出書類と面談内容を基に審査が行われます。

面談後に実際に開業予定地の確認(実地確認)が行われることもありますが、あらかじめ連絡があるため、実地確認前に準備をしておくことが可能です。

ステップ5:契約・入金

約1~2週間程度で審査結果の電話連絡がきます。

ごくまれに、可決の場合は郵送で結果通知と契約書類が一緒に届くことがあります。

借用証書などの契約書類が郵送されてきたら、必要事項を記入して返送しましょう。提出書類に不備がなければ、郵送後1週間程度で指定の口座へ振込手数料が差し引かれて振り込まれます。

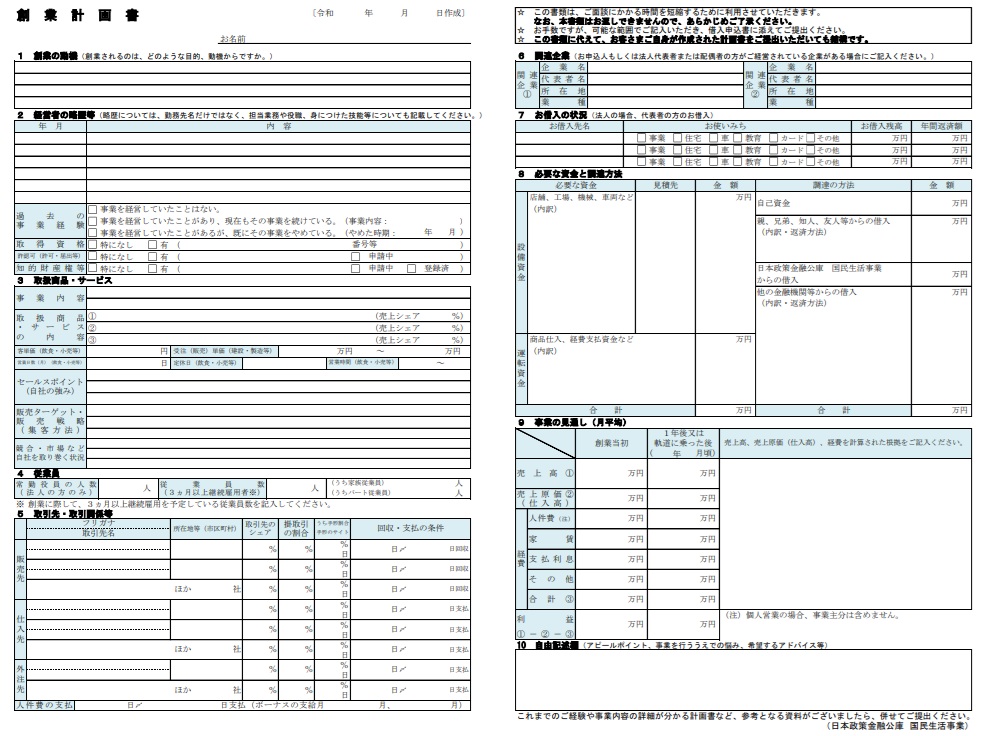

【重要】創業計画書作成と準備のポイント

融資の審査における最重要書類が「創業計画書」です。

創業計画書は事業計画をまとめたもので、金融機関に対するプレゼン資料であり、ご自身の事業の設計図でもあります。

創業計画書の主要項目

- 創業の動機

- 経営者の略歴・事業経験

- 商品・サービス内容

- 必要資金と資金使途

- 事業の見通し(売上・利益・返済計画)

上記の主要項目の内容があいまいな場合、どれだけ素晴らしいアイデアや熱意があっても審査通過は難しくなります。

書類審査で見られる5つの重要ポイント

書類審査では、創業計画書に以下の5点がしっかり記載されているかを確認されます。

- 経営者の資質と経験

事業につながる経験やスキルの説明がある - 自己資金の有無と形成過程

コツコツ計画的に用意した過程が評価される - 事業計画の具体性と実現可能性

市場分析・競合優位性などを通じ、実現可能な独自性の説明がある - 資金使途の明確性

何にいくら使うのかをわかりやすく記載されている - 返済能力と収益性

売上や経費など、事業計画に妥当性がある

「ポイントは分かった。でも、具体的にどう書けばいいの?」と思われた方もご安心ください。ここからは、各ポイントの創業計画書への反映方法をご紹介いたします。

「審査に通る」創業計画書とは?

「審査に通る」創業計画書は、ご自身の事業計画について、誰が読んでも理解でき、これなら成功するだろうと思える内容になっています。

公庫は、ホームページに様々な業種の創業計画書の記入例を公開しています。

その記入例を使って、誰が読んでも理解できる内容に仕上げるポイントをみていきましょう。

1.創業の動機

創業計画書の重要度No.1の項目で、はっきりさせるべき内容は以下2点です。

- なぜこの事業を始めるのか

- 今までの経験が今回の事業にどう活かせるのか

創業する背景や熱意を具体的に記載し、事業に対する本気度を伝えます。

単に事実や数字を並べるだけでは、熱意やビジョンは伝わりにくいため、事業を始めるに至った経緯をストーリーで伝えましょう。

▼創業計画書に入れるべきポイント

- なぜこの事業なのか?体験・過去の経験

- なぜ「今」なのか?事業開始のタイミングの妥当性

- 誰のどんな問題を解決したいのか?課題認識・社会的ニーズ

- 事業アイデアへの着想など

- この事業で何を成し遂げたいのか?事業への情熱とビジョン

- 地域や社会に対し、事業がもたらすプラスの影響

上記のポイント①・②は必須ですが、その他はすべて入っていなくても大丈夫です。①・②を補強できる情報は積極的に盛り込みましょう。

店長としてのマネジメント経験と、安定した仕入れ先の記載があり説得力がある。

② = 独立を決意した経緯

③ = なぜ今なのか

④ = 事業成功させられる裏付け

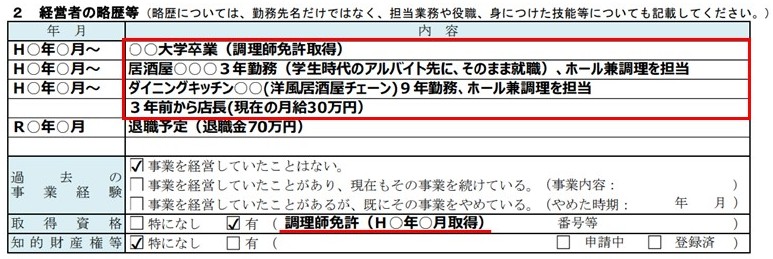

2.経営者の略歴・事業経験

事業につながる資格や経験はもれなく記載する!

この欄では、取得している資格や受賞歴、顕著な実績(新商品開発で売上前年比〇%増、年間売上件数1位、月間リピート率〇%以上など)があれば積極的に記載しましょう。

学生時代から経験を積み、店長までステップアップしたことがわかるほか、調理師免許もあるため、洋風居酒屋にかなり強みがあることが読み取れる。

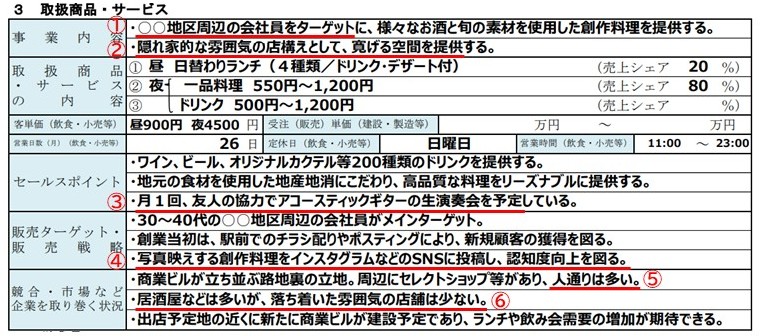

3.商品・サービス内容

提供するメニューやサービス内容を具体的に記載する!

具体的でわかりやすい内容で記載することで、融資担当者に事業内容が正確に伝わります。

その結果、「この事業は現実的で、集客や売上の見通しが立てられている」と判断してもらいやすくなります。

居酒屋などがあり人通りが多いが、落ち着いた雰囲気の店舗が少ない環境で、高品質なメニューに加えてギターの生演奏という独自の魅力があり、周辺にはないオリジナルの存在として成功しそうだということが伝わってくる。

また、集客戦略にターゲット層の利用率が高いSNSを活用することにより、集客のイメージもつきやすくなっている。

② = 店舗の特徴

③ = 店舗独自のセールスポイント

④ = ターゲット層に知ってもらうための戦略

⑤ = 開業地の状況

⑥ = 差別化要因

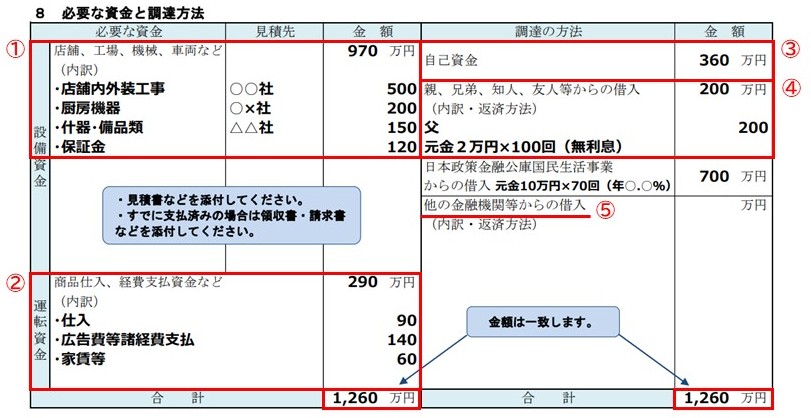

4.必要資金と資金使途

必要な資金は「設備資金」と「運転資金」に分けて計算を!

- 設備資金

- 一時的に必要な資金のことで、店舗や事務所の敷金・礼金や備品などにかかる費用

- 運転資金

継続的に使う資金のことで、家賃、人件費、広告費、仕入れ費用などにかかる費用

この欄のポイントは、「根拠」と「自己資金」です。

▼「根拠」について

融資の審査では、各数字の「根拠」を確認されます。見積書や領収書、請求書は保管し、それらがない項目でも金額の根拠をしっかりと説明できるようにしておくことが重要です。

▼「自己資金」について

融資実行金額が自己資金の3倍になることが多いため、自己資金の目安は融資希望額の約30%です。

「必要な資金」と「調達の方法」の金額は必ず一致させる。

自己資金が少なく調達資金の合計金額が足りない場合は、必要な資金を見直すか自己資金を増やす方法(家族から資金支援を受ける、みなし自己資金など)を検討する。

② = 根拠ある数字を入れる

③ = 通帳など、貯めた経緯がわかるものを用意する

④ = 借入がある場合は記載する

⑤ = 事業に関わる借入のみ記載(住宅ローンや教育ローンは記載しない)

必ずチェック!自己資金としてOKなお金・NGなお金

自己資金は「出所がわかること」が重視されます。

自己資金を多く見せるため「見せ金」を用意される方がいらっしゃいますが、絶対にやめてください。必ず発覚し、公庫だけでなく民間金融機関からも融資を受けられなくなります。

| 項目 | 認められる可能性 | ポイント・注意点 |

| 預貯金 | ◎ | 最も評価が高い。 コツコツ貯めた過程が通帳履歴で分かるとさらに良い。 |

| 家族預貯金 | 〇 | 家族名義の口座にあるお金で、家族の承認を証明できる書類(同意書、委任状など)を提出することで自己資金に含めることができる。 |

| 退職金 | 〇 | 退職金の源泉徴収票や支払通知書など、出所を証明できる書類が必要。 |

| 保険解約返戻金 | 〇 | 解約した場合に受け取れる金額を証明する書類(解約返戻金計算書など)を用意する。 |

| みなし自己資金 | 〇 | 創業準備や開業後に、事業のためにすでに支払ったお金も自己資金とみなされる。請求書、領収書、振込明細書が必要。 |

| 有価証券(株式など) | 〇 | 時価で評価される。証券会社の残高証明書などが必要。換金に時間がかかる場合があるため注意。 |

| 親族からの贈与 | △ | 「贈与契約書」を作成し、口座振込で資金の移動履歴を残すことが必須。単なる「借金」と見なされないための重要な対策。 |

| タンス預金 | × | 出所が不明なため、原則として自己資金とは認められない。すぐに自身の口座に入金し、履歴を作ることが重要。 |

| カードローン・借金 | × | 返済義務のあるお金は自己資金にならない。個人の信用情報にも影響するため絶対に避けるべき。 |

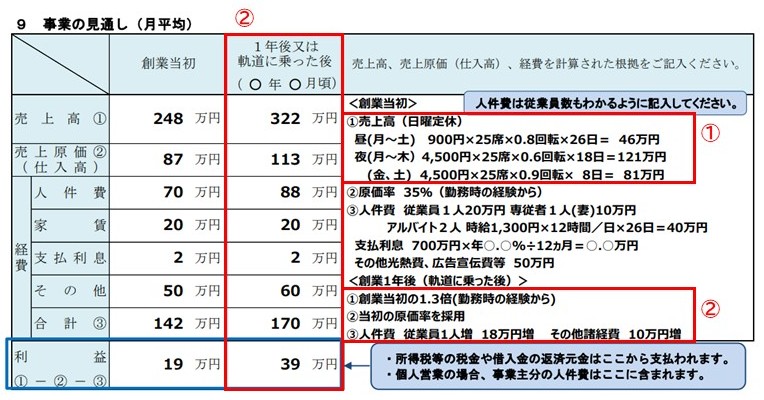

5.事業の見通し(売上・利益・返済計画)

融資が否決になる最大の原因は「見通しの甘さ」!

事業の見通しでも、ポイントとなるのは「根拠」です。

売上予測は単なる「希望的観測」に基づく計画ではなく、過去のデータや市場動向など客観的な根拠に基づいて算出することが重要です。

▼「根拠」の記載ポイント

✅予測値を設定して記載する

予測値は「なぜその数字になるのか」根拠を具体的に記載します

✅平日と休日で客数が異なる場合は分けて記載する

こうすることでリアルな予測が立てられます

✅開業当初と軌道に乗った後で数値を変える

「経験上、創業当初の1.5倍に増加見込み」など具体的な根拠をもとに、軌道に乗った後で数値を変えることで、数字に説得力が増します

▼売上や来客数の計算式

売上予測の基本式

売上 = 客単価 × 1日の客数 × 月間営業日

1日の客数の基本式

1日の客数 = 座席数 × 回転数 × 稼働率

後ほどご紹介しますが、公庫のホームページには業種に合わせた売上高の計算方法が掲載されていますので、参考にしてください。

売上高を平日と来客が多い週末に分けて計算しているほか、1年後の売上高や経費の予想、原価率も経験に基づく数値となっており、根拠が明確に示されている。

② = 経験に基づく将来予想

創業計画書や記入例のダウンロード先

公庫のホームページには、様々な業種の「記入例」や「売上高等の計算方法について」のデータが用意されていますので、ぜひ参考にされてください。

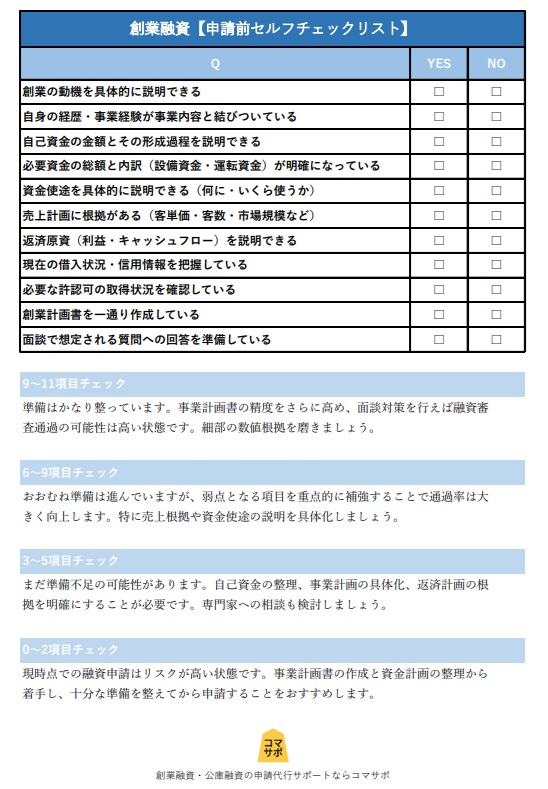

申請前のセルフチェック

ここまで読んで、「自分はどのくらい準備できているだろう?」と感じた方もいらっしゃるのではないでしょうか。個人事業主の方向けに、創業融資の事前チェックリストをご用意いたしました。まずは現状を整理してみてください。

創業融資の面談を通過する秘訣とは?

公庫の創業融資の審査は主に「書類」と「面談」に分かれています。

苦手に思われる方が多い「面談」に通過する秘訣は、「事前準備」が9割です。

面談は落とすために実施されるものではなく、融資担当者にとっては「あなた」という人物とコミュニケーションを取る場であり、あなたにとっては「事業への熱意と計画性」を伝える場です。過度に恐れず、創業計画書に記載している内容と連動した受け答えができるよう、事前に練習をしましょう。

個人事業主のための創業融資面談対策

面談は、ご自身の言葉で語ることが重要です。

個人事業主の方が面談でよく聞かれる質問と、回答例をまとめました。

こちらを参考に、ご自身の言葉で回答できるよう準備してください。

| 質問 | 回答のポイント | 回答例 |

|---|---|---|

| なぜこの事業を始めようと思ったのですか? | あなたの事業に対する熱意と原体験を伝えてください。 | 子どもの頃からの夢で、15年の勤務で技術と経営を学びました。 見た目は可愛いけれど味がいまいちという声を聞き、おしゃれでかわいく、味にもこだわったカフェを開業したいです。 |

| 事業内容を教えてください。 | 提供する商品・サービスの特徴や価格を説明しましょう。 | ドリンク、ケーキ、軽食を提供するカフェです。 「かわいい」をコンセプトにしており、内装やスタッフの制服にもこだわっています。 また、お客様の写真撮影サービスも行っています。 |

| 業界経験はありますか? | これまでの業界での勤務経験を説明しましょう。 | 飲食業界で15年間勤務してきました。 株式会社〇〇コーヒーで〇年間勤務し、そのうち店長を〇年間経験しました。 □□株式会社では本部に勤務し、新店舗のオープンから運営まで携わりました。 |

| 自己資金はどうやって貯めましたか? | 貯蓄期間、毎月の貯蓄額など、具体的な方法を説明しましょう。 | 〇年間、毎月〇万円を積み立てました。 目標の1000万円を用意できたため、開業に踏み切りました。 |

| 自己資金以外に、資金調達はどのように考えていますか? | 融資で資金調達を検討していることを伝えましょう。 | 日本政策金融公庫の創業融資を利用する予定です。自己資金と合わせて、開業資金は十分に確保できる見込みです。 |

| 競合との差別化ポイントを教えてください。 | 他店とは異なる独自の強みやサービス内容を説明しましょう。 | インパクトのある「かわいい」ドリンクや軽食を提供する点です。 内装やスタッフの制服まで統一感のある“かわいい世界観”を徹底し、写真を撮りたくなるような空間を演出しています。 |

| 売上予測の根拠を教えてください。 | 売上や費用、利益などの数字の根拠を具体的に説明することが求められます。 | 通行量データと周辺カフェの実績をもとに、平均客単価〇円、平日〇人・休日〇人の来店を想定し計算しています。 |

| 返済はどのように行いますか? 返済の見通しは? | 事業の収益見込みに基づいて、どのように返済していくかを明確に説明しましょう。 | 月間の利益から返済額を十分に確保できる計画で、無理のない返済スケジュールを立てています。 具体的には、融資返済は月◯万円を予定しており、利益の中から確実に返済していける見通しです。 |

| 事業を始めるにあたって、どのようなリスクが考えられますか? | 競合の出現、景気変動、人材確保の難しさなど、具体的なリスクを挙げましょう。 | 近隣エリアに同様のコンセプトの店舗が出店する可能性があります。 また、スタッフの定着率が低い場合、サービス品質に支障をきたす可能性があります。 |

| そのリスクに対して、どのように対応しますか? | 上記のリスクに対する具体的な予防策や、万一発生した場合の対応策を説明しましょう。 | 他店では体験できないサービスを提供します。 また、働きやすい環境づくりと丁寧な研修体制を整え、スタッフが長く働ける職場を目指します。 |

| その他、何かアピールしたいことはありますか? | これまでの質問で伝えきれなかった強みをアピールしましょう。 | SNSを積極的に活用し、話題性のあるメニューや店内の様子を発信していきます。 ファンを増やし、長く愛される店舗を目指します。 |

面談の際の服装などは、こちらの記事で詳しく解説しています。

【コラム】創業融資審査に「落ちる」主な原因と対策

公庫の審査に「落ちる」には理由があります。

よくある理由は以下の5点です。

- 自己資金が不足している

- 事業計画書に具体性・実現性がない

- 事業経験や能力が不足している

- 面談での準備不足や受け答えに問題があった

- 個人の信用情報に問題がある

対策は、次の3点です。

- 創業計画書をポイントをおさえて作成する

- 面談の準備をしっかりする

- 信用情報を確認して問題があれば解消しておく

もしも審査に落ちた場合の対処法は、こちらで解説しています。ぜひご覧ください。

創業融資以外も検討!個人事業主の資金調達の選択肢

1.将来のプロパー融資も視野に!「保証協会付融資」

「保証協会付融資」は、融資実行者は民間金融機関ですが、信用保証協会があなたの債務保証をすることが条件になっている融資です。債務保証がつくことで、実績がない段階でも融資審査に通りやすくなります。大手銀行のほか、信用金庫など地域の民間金融機関で相談を受け付けています。

▼保証協会付融資の仕組み

2.地方自治体と連携した「制度融資」の活用

自治体の制度融資は、保証協会付融資に自治体が金利や保証料の補助を行うというものです。自治体を通すため、融資実行までに約2~3か月ほど時間がかかることが多いですが、保証協会付融資よりも実質的に低い金利で融資を受けられます*。

▼制度融資の仕組み

*自治体によっては補助がない場合もありますので、事前にご確認ください。

どれが自分に合うか迷ったら、以下の記事をご覧ください。

3.補助金・助成金

補助金や助成金は返済不要のため、融資とあわせて検討することをおすすめいたします。

補助金とは

主に経済産業省が管轄し、事業の立ち上げや拡大、研究開発などを支援する返済不要の資金のこと。審査を経て、採択された事業者に支給される。

助成金とは

主に厚生労働省が管轄し雇用促進や待遇改善を目的とした、返済不要の資金のこと。条件を満たせば支給される。

| 名称 | 種類 | 概要 | 例 |

| 小規模事業者持続化補助金 | 補助金 | 地域の雇用や産業を支える小規模事業者に対し、要件を満たす取り組みに使った経費の一部を補助する | 店舗・事務所の改装費、Webサイト制作・開発費など |

| IT導入補助金 | 補助金 | ITの導入に関連する経費を対象に、その一部を補助する | 個人事業主のパソコン購入費など |

| 創業助成金(東京都中小企業振興公社) | 助成金 | 都内の創業者に対し、創業初期の必要経費のうち400万円までを助成する | 賃借料、広告費など |

補助金や助成金は、返済不要という大きなメリットがある一方で、以下のような注意点もあります。

- 後払いの形式で提供され、立替金が発生する

- 申請には必要な書類や情報提供が多く、手続きが複雑で時間がかかる

- 補助金は採択される必要があり、申請すれば受給できるものではない

- 受給後に、実施内容や成果を報告する必要がある場合があり、報告内容が不十分な場合は減額される可能性がある

詳しい内容は以下の記事で解説しております。

4.その他、個人事業主の資金調達方法

融資以外の資金調達方法としては、クラウドファンディング、ネット銀行などのビジネスローン、エンジェル投資家や個人投資家からの出資を受ける方法があります。

いずれも一長一短の面がありますので、まずは公庫の融資を軸に考えることをお勧めいたします。

- 時間に余裕がある場合

クラウドファンディング - 一時的な運転資金を調達したい場合

ネット銀行などのビジネスローン - 人脈がある場合

エンジェル投資家・個人投資家からの出資

創業融資後の注意点と事業成功へのステップ

創業融資は「借りられたら終わり」ではありません。

むしろ本番は、融資実行後からです。返済を安定的に続けながら、事業を軌道に乗せることが重要になります。

融資実行後の返済計画と管理

返済予定表をExcelや会計ソフトに入力し、年間資金繰り表と連動を!

公庫の融資は、原則として毎月返済することになります。

返済開始前に「いつから・いくら・何年返すのか」を必ず一覧で整理しておきましょう。

資金繰りの重要性

支払いは「先」、入金は「後」になりやすいため、資金ショートによる黒字倒産に要注意!税金の支払日も要確認!

利益が出ていても、手元に現金がなければ返済はできません。最低でも3か月先、できれば6か月先までの資金繰りを見える化しておくことが重要です。

▼やることリスト

- 3〜6か月先の資金繰り表を作る

- 売上入金サイトを把握する

- 税金積立を毎月行う

- 融資返済開始月を意識する

- 「利益」ではなく「現金残高」を見る

創業期は、「いくら儲かったか」より「今、口座にいくらあるか」が重要です!

融資と税金、経理の基本

融資は「収益」ではない

創業融資で受け取ったお金は、売上ではありません。

あくまで借入金であり、貸借対照表上の負債の部に計上されます。

「口座に入金された=利益」ではない点に注意が必要です。

元金と利息の経費処理

ここは誤解が多いポイントで、毎月の返済額すべてが経費になるわけではありません。

経理処理を誤ると、税務上のトラブルにつながる可能性がありますのでご注意ください。

- 元金返済部分 → 経費にならない

- 利息部分 → 経費になる

会計ソフトの活用を!

個人事業主であれば、以下の会計ソフトが一般的です。

- freee会計

- マネーフォワード

- 弥生会計

これらを活用することで、借入金の管理や利息の自動仕訳、資金繰りの把握が容易になります。創業初期こそ、「どんぶり勘定」にしない仕組みづくりが重要です。

専門家(税理士・認定支援機関など)に相談する重要性

創業融資は単発のイベントではなく、経営のスタート地点です。

専門家に相談することで、次のような支援を受けられます。

- 事業計画書の作成支援

融資後も、事業計画は更新していくものです。

売上が予定通りか、軌道修正が必要かを客観的に判断できます。 - 面談対策・融資申請サポート

追加融資や借換えが必要になる場合、専門家のサポートがあると準備の精度が大きく変わります。 - 融資後の税務・経理サポート

創業初期は「攻め」よりも守りの安定化が重要です。

記帳指導や節税対策、資金繰り改善アドバイスにより、経営基盤を整えられます。

認定支援機関は、中小企業庁(国)が一定の基準を満たすと認定した、経営支援の専門家・機関を指します。サポートを依頼することで、公庫の金利が優遇されることもあります。

詳しくはこちらをご覧ください。

【Q&A】個人事業主の創業融資に関するよくある疑問

自己資金は、融資希望額の30%が目安です。

なぜなら、融資実行額が自己資金の3倍程度になるケースが多いためです。

たとえば自己資金が300万円なら、900万円前後の借入が可能なイメージです。

個人事業主の方の場合も、担保や保証人は必要ありません。

ただし、万が一の倒産時に、個人事業主は債務弁済が免責にはなりません。

融資の再申請が可能です。

しかし、すぐに申請しても同じ理由で否決になる可能性が高いです。

そのため、約半年間の時間を置き、その間に否決の原因を分析し、対策をすることが重要です。

はい、受けられます。

公庫の創業融資は、これから創業する方と、開業後おおむね7年未満の方を対象にしています。

約1か月~1か月半です。

すでに借入があっても創業融資を受けられる可能性はありますが、返済状況や残高の大きさによっては、審査に影響する場合があります。

どのくらいの借入なら不利になるのかは、状況によって変わります。まずは現況を整理した上で、一緒に対策を考えていきましょう。

融資申請のための「創業計画書」の作成は1度きりのものですが、「事業計画書」は追って追加融資を受ける際に必要になります。

そもそも事業計画は、3か年計画や5か年計画など必要に応じて作成していくものですので、「事業計画書」という形ではなくても、事業計画そのものは毎年更新することが望ましいです。

いいえ、融資を受ける際に申請した用途以外の使用はできません。

基本的に創業融資の実行後であっても、申請時に提出したエビデンス(請求書・領収書・契約書など)は確認されると考えておきましょう。特に設備資金の場合は、実際にその用途に使われたかどうかが重視されます。

用途外に資金を流用すると返済を求められる可能性もあるため、資金の使い道は計画どおりに進めることが大切です。

まとめ:個人事業主の創業融資を成功させ、事業を軌道に乗せよう!

創業融資は、正しい準備と説明ができれば個人事業主でも十分に活用できる制度です。

大切なのは、「とりあえず申し込む」のではなく、事業計画と資金計画を整理したうえで臨むことです。

創業融資は、資金を借りること自体が目的ではありません。

- 返済を無理なく続けること

- 事業を安定させること

- 次の成長につなげること

ここまで考えてこそ、本当の意味での成功です。

創業融資をきっかけに、経営管理の基盤づくりまで整えることが、長期的な事業成功につながります。

不安がある場合は、早めに専門家へ相談することで、審査通過率と開業後の安定性を高めることができます。弊社コマサポは、創業計画書の書き方から面談対策、融資を受けた後のアドバイスまでワンストップでサポート可能です。まずは無料相談にお問合せ下さい。

▼「自分の場合はどれが合うのか」整理してから決めたい方へ。まずは無料診断フォームで融資の可能性を見てみましょう。

| 👑日本政策金融公庫の創業融資に強い 通常、公庫の創業融資が通る確率は1~2割とも言われていますが、駒田会計事務所では、通過率90%以上の実績でフルサポートいたします。 👑成功報酬型で安心。最短三週間のスピード対応! 成功報酬型なので、安心してご依頼ください。万が一、融資が通らなかった場合には、成功報酬は発生しません。 公庫での面談がご不安の方には、面談時の同席サポートもしております。 👑会社設立や税務会計もまとめてワンストップで提供いたします! 会社設立や税理士顧問、許認可の申請など、ご要望に応じて創業時に必要なサービスをまとめて提供いたします。弊社は税理士・会計事務所であり、司法書士・社会保険労務士・弁護士・行政書士など、経験豊富なパートナーと共に、ワンストップで対応いたします。 |

創業者の皆様は「必ずこの事業を成功させたい!」という熱い思いで、弊社に相談に来られます。このお気持ちに応えるため、私どもは、事業計画を初めて作成されるお客様でも、丁寧に一つ一つ確認しながら、一緒に事業計画書の作成や創業融資の申請をサポートいたします。

そして、お客様のビジネスが成功するために、創業融資、会社設立、経理、税務申告など、創業者に必要なサポートをさせていただいております。

まずは創業・起業のこと、融資に関することなどお気軽にご相談ください。お客様にとって最適なアドバイスをさせていただきます。

駒田会計事務所【コマサポ】

代表 駒田裕次郎 税理士・公認会計士・認定支援機関