「自己資金が少ないから無理かもしれない…」

「担保や保証人を求められたらどうしよう…」

そんな不安を抱えながらも、独立を目指して一歩を踏み出そうとしている方に、まずお伝えしたい結論があります。

日本政策金融公庫では、無担保・無保証で創業融資を受けることは可能です。

その代表的な制度が、

「新規開業・スタートアップ支援資金」です。

この制度は、

- 担保なし

- 原則、第三者保証人なし

という、創業者にとって非常に有利な条件で利用できる融資制度です。

そしてこの記事では、

- なぜ無担保・無保証で借りられるのか

- どんな制度があり、どれを選ぶべきか

- 審査で見られるポイントは何か

を、税理士監修の視点で、初心者の方にも分かるように解説していきます。

読み終える頃には、

「自分でもいけそうだ」

「次に何をすればいいか分かった」

と感じていただけるはずです。

✔日本政策金融公庫の創業融資は 原則無担保・無保証で利用できる

✔ 有担保/無担保、保証のありなしで条件が変わるポイント

✔ 日本政策金融公庫以外の制度との比較と選択肢

| 監修: 駒田 裕次郎 駒田会計事務所【コマサポ】代表 | ||

| 【来歴】大手監査法人の経験を活かし、創業支援・補助金サポートを中心とする「駒田会計事務所」を東京・渋谷に設立。資金調達や事業計画の作成、税務や経営相談まで顧客に寄り添うきめ細やかなサポートを提供。 【実績】創業融資・補助金の支援実績は、累計3,000件以上(2026年2月末現在) 【所有資格】公認会計士・税理士・認定支援機関 |  | |

| 「一人ひとりの起業家の成功を願い、日本の未来を明るくする」をモットーに、日々奔走。 | ||

目次

創業に必要な資金を確保するためには、融資制度の仕組みを正しく理解しておくことが何より重要です。

日本政策金融公庫の創業融資は、原則無担保・無保証で利用できる制度が中心であり、事業スタートの不安を大きく軽減できます。

あなたの事業計画に合った最善の資金調達を実現するために、まずはお気軽にご相談ください。

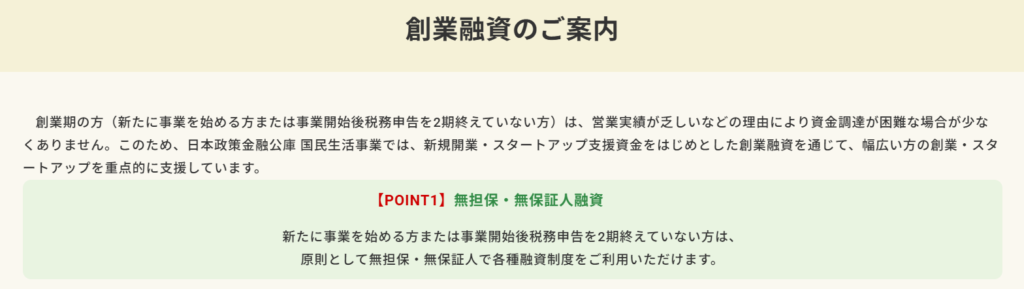

結論:日本政策金融公庫なら無担保・無保証の融資は可能です!

冒頭でもお伝えした通り、日本政策金融公庫の新規開業・スタートアップ支援資金では、法人・個人事業主問わず、原則無担保・無保証での利用が可能です。

日本政策金融公庫の説明欄には下記のとおり、記載があります。

出典:日本政策金融公庫

なぜ日本政策金融公庫は無担保・無保証で貸してくれるのか?

「そもそも、どうして担保も保証人もいらないの?」

そう疑問に思うのは、とても自然なことです。

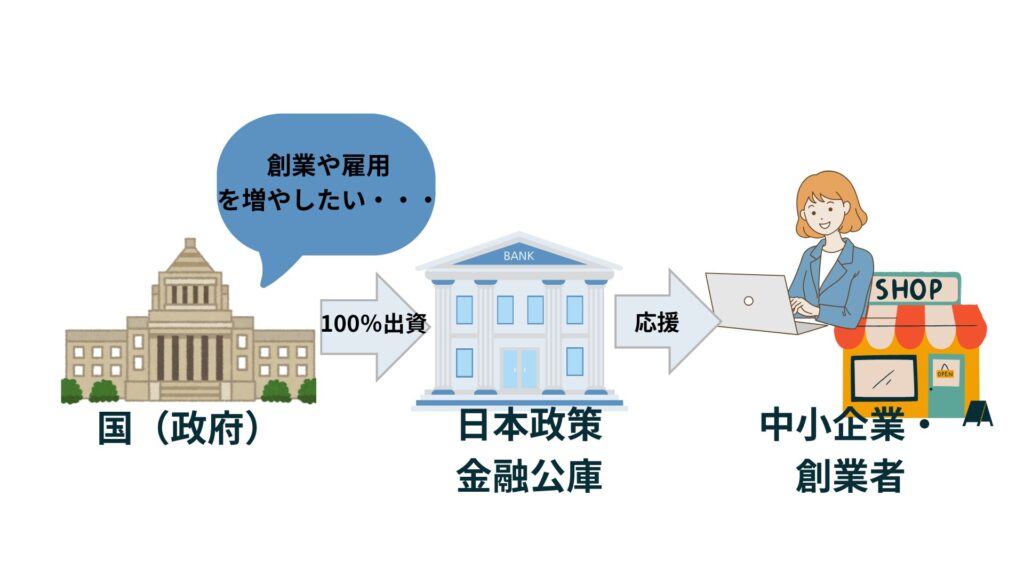

結論から言うと、国の政策として“創業を後押しする役割”を担っているからです。

日本政策金融公庫は、国が100%出資する政府系の金融機関(政策金融機関)であり、

民間金融機関では対応が難しい「創業期」や「実績がない段階」でも資金供給を行うために設立された機関です。

そのため、

- 実績がない

- 担保となる不動産がない

- 保証人を立てられない

といった創業者特有の状況でも、

「事業計画」と「本人の姿勢・準備状況」を重視して審査してくれます。

民間金融機関(信用金庫・地方銀行)との違い

保証協会を利用して、信用金庫や地方銀行で創業融資を受ける場合、多くは信用保証付き融資になります。

この場合、以下のようなケースが少なくありません。

- 原則、代表者保証を求められる

- 創業直後は融資ハードルが高い

一方で日本政策金融公庫は、

最初から原則「無担保・無保証」を前提とした制度設計になっている点が、創業者にとって最大のメリットです。

まず知っておきたい!日本政策金融公庫の無担保・無保証融資の全体像

いきなり制度の細かい条件や数字を見ると、

「難しそう…」と感じてしまう方も多いです。

そこでまずは、

「どんな考え方で、どんな制度があるのか」

全体像を掴んでいきましょう。

そもそも無担保・無保証とは?今さら聞けない基本を解説

無担保とは?

担保とは、万が一返済できなくなった場合に、

金融機関が回収できる「差し押さえ対象の資産」のことです。

身近な例でいうと、

- 住宅ローン → 🏠自宅が担保

- 不動産投資ローン → 🏬物件が担保

といったイメージです。

無担保融資とは、

こうした不動産や預金などを差し出さずに借りられる融資を指します。

創業時はそもそも担保にできる資産がない方も多いため、

無担保で借りられる点は非常に大きなメリットです。

無保証とは?

保証とは、借主本人が返済できなくなった場合に、

代わりに返済義務を負う人や仕組みのことです。

創業融資で問題になりやすいのが、

「経営者保証(代表者保証)」です。

これは、

- 会社が返せなくなったら

- 社長個人が全額返済する

という保証形態で、

事業に失敗すると個人の生活まで大きな影響を受ける可能性があります。

近年は国もこの問題を重く見ており、

「経営者保証に関するガイドライン」の策定など、

経営者保証を外していく流れが進んでいます。

日本政策金融公庫の創業融資は、

この流れを先取りする形で、無保証を原則としています。

無担保無保証は低リスク

つまり、無担保、無保証で融資を受けることができれば、万一事業に失敗しても巨額の債務を引継ぐ必要性はなく、担保とした家や土地をもっていかれることがないということです。

ローリスクで起業ができるということになります。

代表的な3つの無担保・無保証融資制度

「無担保・無保証」と聞くと、

複数の制度があって混乱しがちです。

ここでは、創業者がよく目にする代表的な3制度を整理します。

| 制度名 | 対象者 | 融資限度額 | 金利 | 特徴 |

|---|---|---|---|---|

| 新規開業・スタートアップ支援資金 | 新たに事業を始める方、創業後間もない方 | 最大7,200万円(うち運転資金4,800万円) | 比較的低金利 | 創業融資の王道。無担保・無保証が原則 |

| 中小企業経営力強化資金 | 既存事業者・創業者 | 別枠 | 制度融資 | 認定支援機関の関与が必須 |

| マル経融資(小規模事業者経営改善資金) | 小規模事業者 | 最大2,000万円 | 低金利 | 商工会・商工会議所の推薦が必要 |

「これから創業する方」「創業して間もない方」には、

「新規開業・スタートアップ支援資金」が最も一般的で現実的な選択肢です。

【最重要】新規開業・スタートアップ支援資金を徹底解剖!あなたの「知りたい」に全て答えます

ここからが、この記事の最も重要なパートです。

「自分は使えるの?」「条件は?」「いくら借りられるの?」

多くの創業予定者が最も知りたいポイントを、順番に整理して解説します。

あなたは対象?利用条件をチェック

まずは、「そもそも自分が対象なのか」を確認しましょう。

以下に当てはまるか、チェックしてみてください。

【チェックリスト】新規開業・スタートアップ支援資金の利用条件(どちらかにあてはまればOK)

□ 新たに事業を始める

□ 事業開始後税務申告を2期終えていない

多くの方が驚かれますが、

「創業前」でも申し込み可能なのが、日本政策金融公庫の大きな特徴です。

原則、上記に当てはまれば無担保無保証での利用が可能ですが、実際は誰でも利用できるわけではなく、審査、日本政策金融公庫の担当者との相談の上、決定します。

詳細な要件については、

日本政策金融公庫公式サイトの

「新規開業・スタートアップ支援資金」ページも必ず確認しておきましょう。

金利はどれくらい?返済期間は?

金利について

新規開業・スタートアップ支援資金は、

固定金利である点が大きなメリットです。

- 将来、金利が上昇しても返済額は変わらない

- 長期的な資金計画が立てやすい

という安心感があります。

ただし、ここで知っておきたい重要なポイントが2つあります。

無担保と有担保では、金利水準が異なる

日本政策金融公庫の融資では、

無担保の場合、有担保の場合と比べて金利はやや高めに設定されるのが一般的です。

これは、

- 担保がない分、日本政策金融公庫側のリスクが高くなる

- そのリスクを金利で調整している

という、金融機関として非常に合理的な仕組みです。

とはいえ、

民間金融機関の無担保融資と比べると、依然として低水準の金利であるケースが多く、

創業期にとって利用しやすい条件であることに変わりはありません。

「経営者保証免除特例制度」を利用すると金利が上乗せされる場合がある

日本政策金融公庫では、

「経営者保証免除特例制度」を利用することで、

経営者保証を付けずに融資を受けることが可能です。

法人(会社)が日本政策金融公庫から融資を受ける際に、「経営者個人の保証(連帯保証)」を不要にする制度のこと。

ただし、この制度を利用する場合、

👉 所定の利率が上乗せされる仕組みになっている点には注意が必要です。

(2026年1月現在であれば0.1%~0.3%

条件次第では上乗せ金利なし)

これは、

- 経営者保証を外すことで、日本政策金融公庫側の回収リスクが高まる

- その分を金利で調整している

という考え方によるものです。

「多少金利が上がっても、個人保証を外したい」

「事業と個人のリスクを明確に分けたい」

という方にとっては、

金利上乗せを理解した上で検討する価値のある制度と言えます。

最新の金利は必ず公式情報で確認を

金利は、

- 融資制度

- 担保・保証の有無

- 申込時期

によって変動します。

そのため、

最新の基準利率や上乗せ利率については、必ず日本政策金融公庫のサイトで確認しましょう。

返済期間・据置期間について

- 返済期間:最長20年(運転資金は最長10年など)

- 据置期間:最長5年

元本の返済が猶予され、利息のみを支払う期間のこと

創業直後は、

- 売上が安定しない

- 広告費や初期投資がかかる

といった状況になりがちです。

そのため、据置期間を上手く活用できると、

創業初期のキャッシュフローが大きく楽になります。

融資限度額は7,200万円だけど、いくらまで借りられる?

制度上の融資限度額は、

最大7,200万円(うち運転資金4,800万円)とされています。

ただし、ここで注意が必要です。

👉 「限度額=借りられる金額」ではありません。

実際の融資額は、以下の内容などを総合的に判断して決まります。

- 自己資金の額

- 事業計画の妥当性

- 売上・利益の見込み

一般的には、

「自己資金の2〜3倍程度」が目安と言われることが多いですが、

- 計画内容に説得力がある

- 数値根拠が明確

- 事業経験が十分にある

といった場合には、

それ以上の融資が認められるケースも、実務上は珍しくありません。

融資の成否はここで決まる!審査を通過するための3大ポイント

ここからは、

「なぜ通る人と通らない人が分かれるのか?」

その本質的なポイントを解説します。

ポイント1:最重要書類「創業計画書」の完成度

日本政策金融公庫の審査は、

創業計画書が成功を左右すると言っても過言ではありません。

審査担当者が見る創業計画書のポイント

審査担当者は、次の点を重点的に見ています。

- 事業の経験・知識

- 事業の実現可能性(売上計画・利益計画)

- 資金計画の妥当性(何に・いくら必要か)

この事業内容/売上計画/資金計画 は、

「本当に実現できそうか?」

数字が立派かどうかよりも、

「根拠があるか」「説明できるか」が重視されます。

👉 創業計画書の詳しい書き方は、こちらの記事で詳しく解説しています。

ポイント2:「自己資金」の見せ方と重要性

自己資金も、融資審査においては非常に重要な項目です。

可能であれば必要な資金の30%は準備しましょう。

「見せ金」は絶対にNGです。

一時的に借りたお金を入金しても、

通帳の履歴を見ればすぐに分かります。

一方で評価されるのは、以下のようなことです。

- 毎月コツコツ貯めてきた履歴

- 計画的に準備してきた姿勢

- 親からの贈与

- 家族からの支援

も、適切な手続きをすれば自己資金として認められるケースがあります。

その場合は、

「贈与契約書の作成」や「資金の流れが分かる資料」

などを準備しておくことが重要です。

ポイント3:事業経験と熱意

「経験が浅いから不利では?」

そう不安に思う方も多いです。確かに融資審査において経験は重要です。

ですが、心配しすぎる必要はありません。

たとえば、

会社員時代にWebディレクターとして培った経験は、

- Webマーケ支援事業

- クライアント対応

- 進行管理・課題解決力

といった形で、これから始める事業に直結します。

大切なのは、

- なぜこの事業をやりたいのか

- これまでの経験がどう活きるのか

を、ストーリーとして語れることです。

経験が浅い場合でも、

- 学習していること

- 準備していること

- 本気度

を諦めずに、具体的に伝えましょう。

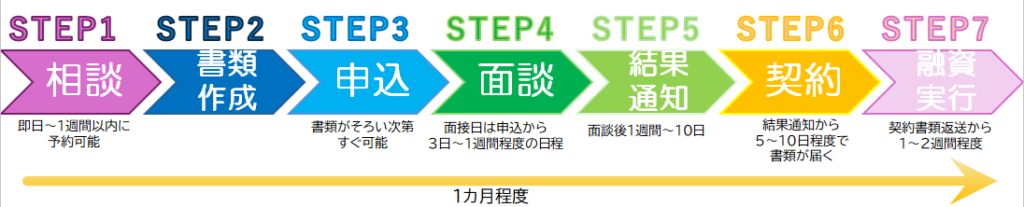

【実践ガイド】融資申込から実行までの7ステップ&必要書類

ここからは、実際の融資の流れをご説明します。

ステップ1:相談(窓口または電話)

融資を検討し始めたら、いきなり申し込むのではなく、まずは相談から始めることをおすすめします。

日本政策金融公庫では、最寄りの支店窓口や電話で無料相談が可能です。

相談時には、次のようなことを聞かれるケースが多くあります。

- どのような事業を始める(または行っている)のか

- 開業時期や事業の状況

- 希望する融資金額と資金使途

- 自己資金の状況

この段階で完璧な資料が揃っていなくても問題ありません。

事業内容を簡単に説明できるメモや、資金のイメージを用意しておくと、話がスムーズに進みます。

無担保無保証での融資を希望する場合は、その旨も相談しましょう。

ステップ2:事業計画書の作成【最重要】

事業計画書は、融資審査においての最重要書類です。

単なる形式的な書類ではなく、「この事業に融資しても大丈夫か」を判断するための材料になります。しっかりと作成しましょう。

作成に悩んでしまう場合ではコマサポでもご相談を承っております。

ステップ3:必要書類をそろえて申込

相談後、申込に進む際には必要書類を揃えます。

法人と個人事業主では、一部書類が異なります。

| 条件 | 書類名 | 入手場所 | ワンポイント アドバイス |

|---|---|---|---|

| 必須書類 | 創業計画書 | 日本政策金融公庫 | 最重要書類です。 しっかり作成しましょう。 |

| 本人確認書類(顔写真付き) 🔹運転免許証 🔹マイナンバーカード 🔹パスポート | – | スキャンでもスマホ撮影でも可。 裏面に記載がある場合は両面とも提出が必要です。 | |

| 郵送で申請する ※現在はインターネット申込が主流です。 | 借入申込書 | 日本政策金融公庫 | 記入例を参考に作成しましょう。 |

| 法人 | 登記簿謄本(履歴事項全部証明書) | 🔹法務局の窓口 🔹登記ねっと 供託ねっと(ネット申請) | 法務局の窓口は即日発行ですが、ネット申請は手元に届くまで時間がかかります。 |

| 許認可等が必要な業種 | 許認可証・資格または免許を証明するもの | 書類によって異なる | 必要な書類は業種により異なります。 🔹飲食店:食品衛生法に基づく営業許可 🔹美容業:美容師免許・営業許可 🔹宅建業:宅地建物取引業免許 🔹古物商:古物商免許 🔹人材派遣・人材紹介業:派遣事業の許可や紹介事業の届出 |

| 設備費用を申請する | 設備に関する見積書 | – | 実在する業者名入りの正式な見積書を用意しましょう。 |

| 創業前に購入したものの注文書・領収書など | – | ネット購入品は掲載されている商品ページと注文履歴を添付します。 | |

| 不動産を担保にする | 不動産の登記簿謄本(履歴事項全部証明書) | 🔹法務局の窓口 🔹登記ねっと 供託ねっと(ネット申請) | 法務局の窓口は即日発行ですが、ネット申請は手元に届くまで時間がかかります。 |

| 生活衛生事業申込者 | どちらか1点 🔹都道府県知事の「推せん書」 | 各都道府県の保健所 | 都道府県知事の「推せん書」は、設備資金申込金額500万円以下の場合は不要です。 |

| 🔹生活衛生同業組合の「振興事業に係る資金証明書」 | 各業種の全国生活衛生同業組合中央会 | ||

| 電子契約サービス利用希望者 | 以下の2点 🔹電子契約サービス(国民生活事業)利用申込書 🔹送金先口座の預金通帳の写し | 日本政策金融公庫 | 記入例を参考に作成しましょう。 |

共通して必要なもの

- 借入申込書

- 事業計画書

- 本人確認書類

- 納税証明書

法人の場合

- 履歴事項全部証明書(登記簿謄本)

- 決算書(既存法人の場合)

個人事業主の場合

- 確定申告書(開業済みの場合)

ステップ4:申し込み(郵送またはインターネット)

必要書類が揃ったら、正式に申し込みを行います。

申込方法は、

- 郵送

- 日本政策金融公庫のインターネット申込

のいずれかです。

不備があると審査が遅れるため、提出前のチェックが非常に重要です。

ステップ5:担当者との面談

書類提出後、担当者との面談が行われます。

面談では、次のような質問がよく聞かれます。

- なぜこの事業を始めようと思ったのですか?

- 今後の売上見通しは?

- 資金繰りが厳しくなった場合、どう対応しますか?

完璧な回答を用意する必要はありませんが、

事業計画書と話の内容が一致していることが大切です。

服装はスーツでなくても構いませんが、清潔感を意識しましょう。

受け答えは、正直かつ落ち着いて行うことが好印象につながります。

ステップ6:審査結果の通知と契約

面談後、審査が行われ、結果が通知されます。

申込から融資実行までは、おおよそ3週間〜1ヶ月半程度が一般的です。

承認された場合は契約手続きを行い、その後、指定口座へ融資金が振り込まれます。

ステップ7:融資実行

契約が完了すれば、指定した口座に融資金が振り込まれます。

契約書の返送から融資実行までの期間は、金融機関によって異なります。

日本政策金融公庫の場合は、契約書類を返送後1~2週間程度で融資が実行されます。

日本政策金融公庫の融資に関するよくある質問(Q&A)

Q1:専門家(税理士など)に依頼した方がいいですか?

A. 必須ではありません。

ただし、

- 審査通過率を高めたい

- 時間を節約したい

という場合には、専門家(税理士、公認会計士、認定支援機関)に依頼するメリットがあります。

詳しくは以下の記事をご参照ください。

Q2:審査に落ちたら、もう二度と申し込めませんか?

A. そんなことはありません。

半年程度を目安に、再申請は可能です。

その際は、

- なぜ否決されたのか

- どこを改善すべきか

を分析することが重要です。

Q3:赤字でも追加で融資は受けられますか?

A. 創業後であれば、

事業計画の範囲内の赤字であれば可能性はあります。

重要なのは、

「今後どう改善するか」を説明できることです。

まとめ:さあ、自信を持って独立への一歩を踏み出しましょう!

最後に、この記事の要点を振り返ります。

- 日本政策金融公庫では、原則無担保・無保証で創業融資が可能

- 創業時は「新規開業・スタートアップ支援資金」が王道

- 最も重要なのは、説得力のある創業計画書

不安なのはあなただけではありません。正しい準備が成功の鍵です。

あなたの事業への熱意と、これまで社会で培ってきた経験は、何よりの資産です。

この情報が、あなたの夢を実現するための一助となれば幸いです。

次のステップのご案内

融資の可能性を知る第一歩として、まずは無料診断フォームで簡単に確認してみましょう。

| 🚩創業融資の申請サポートは【コマサポ】🚩 |

| 👑日本政策金融公庫の創業融資に強い 通常、公庫の創業融資が通る確率は1~2割とも言われていますが、駒田会計事務所では、通過率90%以上の実績でフルサポートいたします。 👑成功報酬型で安心。最短三週間のスピード対応! 成功報酬型なので、安心してご依頼ください。万が一、融資が通らなかった場合には、成功報酬は発生しません。 公庫での面談がご不安の方には、面談時の同席サポートもしております。 👑会社設立や税務会計もまとめてワンストップで提供いたします! 会社設立や税理士顧問、許認可の申請など、ご要望に応じて創業時に必要なサービスをまとめて提供いたします。弊社は税理士・会計事務所であり、司法書士・社会保険労務士・弁護士・行政書士など、経験豊富なパートナーと共に、ワンストップで対応いたします。 |

創業者の皆様は「必ずこの事業を成功させたい!」という熱い思いで、弊社に相談に来られます。このお気持ちに応えるため、私どもは、事業計画を初めて作成されるお客様でも、丁寧に一つ一つ確認しながら、一緒に事業計画書の作成や創業融資の申請をサポートいたします。

そして、お客様のビジネスが成功するために、創業融資、会社設立、経理、税務申告など、創業者に必要なサポートをさせていただいております。

まずは創業・起業のこと、融資に関することなどお気軽にご相談ください。お客様にとって最適なアドバイスをさせていただきます。

駒田会計事務所【コマサポ】

代表 駒田裕次郎 税理士・公認会計士・認定支援機関