起業したい気持ちはあるけれど、一歩が踏み出せない

自己資金が少ないし、融資なんて難しそう

まだ専門家に相談する段階じゃない気がする

こうした迷いや不安を感じるのは、起業を考える女性にとってとても自然なことです。

まずは女性の起業について理解するところから、始めてみませんか?

◻️女性起業のリアル【最新データ】

◻️女性が起業する際にチェックすべきポイント

◻️女性の起業におすすめの職種と注意点

◻️起業方法

◻️女性の起業でおすすめな資金調達方法

この記事では女性の起業について専門家が分かりやすく解説します。

監修:駒田 裕次郎 駒田会計事務所【コマサポ】代表

【来歴】大手監査法人の経験を活かし、創業支援・補助金サポートを中心とする「駒田会計事務所」を東京・渋谷に設立。資金調達や事業計画の作成、税務や経営相談まで顧客に寄り添うきめ細やかなサポートを提供。

【実績】創業融資・補助金の支援実績は、累計3,000件以上(2025年1月末現在)

【所有資格】公認会計士・税理士・認定支援機関

「一人ひとりの起業家の成功を願い、日本の未来を明るくする」をモットーに、日々奔走。

目次

この記事は、認定支援機関・税理士監修のもと作成しています。公的な情報に基づき、正確な情報を提供します。

データで見る、女性起業のリアル

近年、女性の起業は増加傾向にあります。

2025年に行われた日本政策金融公庫の調査によると、開業者に占める女性の割合は25.7%で、調査開始以来の最高水準を4年連続で更新しています。

女性の開業時の年齢

女性が起業する平均年齢は42.5歳でした。

20代後半〜50代後半を中心に、幅広い年代で起業していることが分かります。

| 年齢 | 割合 |

| 29歳以下 | 10.5% |

| 30~34歳 | 9.5% |

| 35~39歳 | 18.5% |

| 40~44歳 | 20.7% |

| 45~49歳 | 16.4% |

| 50~54歳 | 13.5% |

| 55~59歳 | 8.4% |

| 60歳以上 | 2.5% |

出典:女性活躍推進計画

女性の開業動機【トップ5】

女性が起業する理由は、働き方の自由度やこれまでの経験・スキルの活用が上位を占めています。

| 順位 | 内容 | 割合 |

| 1位 | 自由に仕事がしたかった | 20.9% |

| 2位 | 仕事の経験・知識や資格を生かしたかった | 20.1% |

| 3位 | 収入を増やしたかった | 13.5% |

| 自分の技術やアイデアを事業化したかった | 11.7% | |

| 4位 | 社会の役に立つ仕事がしたかった | 11.0% |

| 5位 | 事業経営という仕事に興味があった | 6.6% |

出典:女性活躍推進計画

女性の開業業種【トップ5】

女性が起業している業種は、個人でも始めやすい分野や需要が安定している分野が中心です。

| 順位 | 内容 | 割合 |

| 1位 | サービス業 | 37.5% |

| 2位 | 医療・福祉 | 15.1% |

| 3位 | 小売業 | 13.5% |

| 4位 | 飲食店、宿泊業 | 12.2% |

| 5位 | 製造業 | 3.6% |

出典:女性活躍推進計画

女性が起業する際にチェックすべきポイント

女性の起業を成功させるためには、「やりたい事業」という点だけでなく、次のことを確認することが重要です。

▫️スキルや経験を活かせているか

▫️固定費を抑える

▫️ワークライフバランスに無理がないか

詳しく解説していきます。

スキルや経験を活かせているか

自分のスキルや経験を活かせるかどうかは、事業の成功を左右する重要なポイントです。

▫️自信を持って取り組める

▫️ビジネスの差別化ができる

▫️現実的なビジネスプランを立てることができる

これまでの職歴や資格、得意分野を活かしたビジネスであれば、自信を持って事業を始められ、失敗のリスクを抑えやすくなります。

さらに、競合他社と差別化する要素になります。

固定費を抑える

固定費とは

家賃や人件費、原材料費、通信費など、売上に関係なく毎月必ず発生する費用のこと

起業当初は、想定より売上が伸びない時期が続くことも珍しくありません。

売上が少ない時期でも、固定費は毎月必ず支払いが発生するため、固定費が高いと資金繰りが苦しくなるリスクが高くなります。

そのため、開業時はできるだけ固定費を抑えてスタートすることが重要です。

また固定費を低くしておくことで、次のようなメリットがあります。

▫️運転資金を抑えることができる

▫️設備費用に資金を回せる

▫️大規模な資金調達の必要性がなくなる

ワークライフバランスに無理がないか

雇用に関する制度が使える会社員とは違い、育児休業や有休制度は基本的にありません。

そのため、開業後の働き方によっては、仕事と家庭や生活の両立が難しくなる可能性もあります。

ワークライフバランスを整える必要性

▫️事業を長く続けられる

▫️心身の負担を減らせる

▫️ライフイベント(結婚・出産・介護など)にも対応しやすくなる

事業計画の段階で、ワークライフバランスに無理がないか、しっかりシミュレーションしておきましょう。

女性の起業におすすめの職種

ここでは、女性が起業する際におすすめの職種を紹介します。

それぞれにメリット・注意点がありますので、まだ開業業種が決まっていない方は参考にしてみてください。

▫️美容・リラクゼーションサロン

▫️教室・セミナー

▫️ネットビジネス

美容・リラクゼーションサロン

▫️エステサロン

▫️ネイルサロン

▫️美容室 など

美容・リラクゼーションサロンは、女性の起業で特に人気の高い職種です。

顧客が同性であることが多いため、悩みやニーズに共感しやすく、信頼関係を築きやすい点が大きなメリットです。

また、事業者自身も女性であることで、顧客の気持ちに寄り添った提案やサービス設計がしやすく、効果的なアプローチを行える傾向があります。

自宅サロンや出張サービスという形で始めれば、店舗を借りずに開業できるため、初期コストを抑えてスタートすることも可能です。

▫️資格や経験が必須

▫️ある程度の器具や設備が必要

▫️立地の影響を受けやすい

教室・セミナー

▫️料理教室

▫️ピアノ教室

▫️ヨガ教室

▫️英会話レッスン など

教室・セミナー系の仕事は、自分の資格やスキル、趣味をそのままビジネスに活かせる点が魅力です。

自宅やレンタルスペースを利用して開業できるほか、近年はオンライン完結型で運営しているケースも増えており、初期費用を抑えながら始めやすい職種といえます。

「好きなことを教える」スタイルのため、モチベーションを維持しやすく、長く続けやすい点もメリットです。

▫️差別化が重要

教室・セミナーは開業ハードルが低いため、実績・専門性・独自の強みがないと競争が激しくなる傾向があります。

▫️利益が出るまで時間がかかる

教室・セミナーは生徒数=売上ですが、生徒数が集まるまで数か月かかることも珍しくありません。

そのため、利益がかかるまで時間がかかる傾向があります。

ネットビジネス

▫️ネットショップ

▫️アプリ制作

▫️Webデザイナー・ライター

▫️プログラマー

ネットビジネスは、ノートパソコン1台から始められる職種も多く、スモールビジネスとしてスタートしやすいのが特徴です。

また、地理的な制約がなく、全国・海外の顧客にアプローチできる点もメリットです。

▫️集客・マーケティングの知識が不可欠

ネット上では競合が非常に多くSEO、広告、SNSなど、集客の仕組みを理解しておく必要があります。

▫️価格競争に陥りやすい

安さだけで勝負すると利益が残りにくいです。

そのため、専門性・実績・付加価値による差別化が重要です。

起業方法

起業といっても、事業の始め方にはいくつかの選択肢があります。

ここでは、女性の起業でよく選ばれている代表的な方法を紹介します。

▫️個人事業主

▫️フランチャイズ

▫️副業・プチ起業

個人事業主

一般的な起業スタイルが個人事業主として開業する方法です。

税務署に「開業届」を提出するだけでよく、設立費用もほとんどかかりません。

比較されることの多い法人の設立には、定款の作成や登記など複数の手続きが必要となり、

一般的に6万〜20万円程度の費用がかかります。

フランチャイズ

「ビジネスの経験がない」「ゼロから事業を作るのは不安」という場合は、フランチャイズという方法もあります。

フランチャイズは、すでに築き上げられたブランドの知名度を活用できるほか、経営ノウハウや商品・サービスの提供を受けられるのが特徴です。

そのため、ゼロからビジネスを立ち上げる必要がなく、比較的スムーズに事業をスタートできます。

▫️手数料を支払う必要がある

▫️基本的にはマニュアルに従う必要があり、起業側の自由度が低くなる

下記の記事で、フランチャイズについて詳しく解説しています。

副業・プチ起業

まずは、副業やプチ起業から始めるのも一つの方法です。

プチ起業とは

スキマ時間などを活かして小規模に始める起業スタイルのこと

副業やプチ起業の場合は、本業も辞める必要がない点が最大の特徴です。

そのため、コストも時間も最小限に抑えることができ、リスクが少なく軌道に乗ってから本格的な事業を開始できます。

女性の起業でおすすめな資金調達方法

開業を目指す女性にとって、最も大きなハードルになりやすいのが「資金調達」です。

日本政策金融公庫の「2025年度 新規開業実態調査」によると、開業時に苦労したこととして「資金繰り・資金調達」と回答した人が56.9%と、最も高い割合を占めています。

ここでは、女性が起業する際に検討すべき現実的で利用しやすい資金調達方法を解説します。

▫️最もおすすめ:日本政策金融公庫

▫️東京都限定:女性・若者・シニア創業サポート2.0

▫️低金利:制度融資

▫️返済不要:補助金・助成金

日本政策金融公庫

日本政策金融公庫は、女性が起業する際の資金調達方法として最もおすすめな選択肢です。

日本政策金融公庫とは?

国が100%出資する政府系の金融機関(政策金融機関)です。

そのため、国の政策(中小企業支援や地域活性化など)を実行する役割を担っており、日本経済の活性化や中小企業・創業者の支援を目的としています。

女性、若者/シニア起業家支援関連

| 項目 | 内容 |

| 対象者 | 🔷新たに事業を始める方 🔷事業開始後おおむね7年以内の方 ➕下記の条件を満たす方 ◻️女性 ◻️35歳未満の男性 ◻️55歳以上の男性 |

| 融資限度額 | 7,200万円 運転資金は4,800万円まで |

| 金利 | 特別金利A 1.90~4.30% *決算が2期未満の方は、原則として0.65%(雇用の拡大を図る場合は0.9%)引下げ |

| 返済期間 | 🔷設備資金:20年以内 🔷運転資金:10年以内 *うち据え置き期間5年以内 |

| 担保・保証人 | 原則不要 |

*金利は令和8年3月2日現在のものです。最新の金利情報を公庫のHP(金利情報 小規模事業者/個人事業主の方【国民生活事業】)でご確認ください。

*参照:日本政策金融公庫|新規開業・スタートアップ支援資金

👍メリット

▫️申込みから融資実行までのスピーディー(1カ月程度)

▫️保証人は個人・法人ともに原則不要

⚠️注意点

▫️他の制度(制度融資・女性・若者・シニア創業サポート2.0)に比べると金利が高い

※民間金融機関と比べたら低金利

👍メリット

日本政策金融公庫は申込みから融資実行まで1カ月程度で、他の制度(制度融資・女性・若者・シニア創業サポート2.0)と比べるとスピーディーです。

また、保証人は個人・法人ともに原則不要のため、誰でも利用しやすい制度といえます。

⚠️注意点

民間金融機関と比べたら低金利ですが、他の制度(制度融資・女性・若者・シニア創業サポート2.0)に比べると少し金利が高い傾向があります。

しかし、他の制度と併用してさらに金利を下げることが可能です。

下記の記事で、女性、若者/シニア起業家支援関連について詳しく解説しています。

女性・若者・シニア創業サポート2.0

東京都で開業する場合は、「女性・若者・シニア創業サポート2.0」もおすすめです。

女性・若者・シニア創業サポート2.0は、東京都が実施している創業支援制度で、女性・若者(39歳以下)・シニア(55歳以上)の方を対象としています。

事業地域と対象者が限定されるため、すべての人が利用できる制度ではありませんが、要件に該当する場合はおすすめな資金調達方法となります。

女性・若者・シニア創業サポート2.0

| 項目 | 内容 |

| 対象 | 都内における下記の条件にあてはまる方 ▫️女性 ▫️若者(39歳以下) ▫️シニア(55歳以上) ▫️創業の計画がある または 創業後5年未満(女性は7年未満)の方 ▫️地域の需要や雇用を支える事業(NPO等も含む) |

| 融資限度額 | 女性 ▫️2,000万円以内 ▫️運転資金のみは1,000万円以内 |

| 女性以外の方 ▫️1,500万円以内 ▫️運転資金のみは750万円以内 | |

| 金利 | 固定金利1%以内 |

| 返済期間 | ▫️10年以内 ▫️据置期間3年以内 |

| 担保・保証人 | 担保:無担保 保証人: ▫️個人事業主は不要 ▫️法人は必要となる場合がある |

*条件・金利:2026年2月時点

*最新の事業概要は公式サイトをご確認ください。

👍メリット

▫️金利が非常に低い(1%以内)

⚠️注意点

▫️プロパー融資のためハードルが高い

▫️何度か東京都の窓口に通い、事業計画書の指導を受ける必要がある

👍メリット

最大のメリットは、金利1%以内という非常に低い利率で創業融資を受けられる点です。

東京都の支援制度の中でも、特に金利優遇が手厚い制度のひとつです。

⚠️注意点

この制度は、金融機関が直接に融資を行う「プロパー融資」の形になります。

そのため、原則として保証人を付けてくれる仕組みではありません。

保証協会の保証付き融資とは?

信用保証協会は、銀行からお金を借りやすくするために設立された公的な保証機関です。

民間金融機関と事業者の間に入り、「公的な保証人」としての役割を担っています。

銀行は「返済できるか不安だと貸しにくい」という特性がありますが、信用保証協会が「万が一返せなくなった場合は、私たちが代わりに返済します」と保証することで、銀行は安心して融資を出すことができます。

プロパー融資とは?

プロパー融資とは、信用保証協会の保証なしで金融機関が直接融資を行う形です。

創業時は事業の実績が少なく信用力が低いため難易度が高いと言われているため、ハードルが高いです。

この点から、一般的な制度融資と比べると、審査のハードルはやや高めになる傾向があります。

また、制度融資と同様に東京都の窓口に通い、事業計画書の指導・添削を複数回受ける必要があります。

この指導・添削が完了するまでに、通常1カ月程度かかると考えておきましょう。

そのため、手続きに時間と手間がかかる点に注意が必要です。

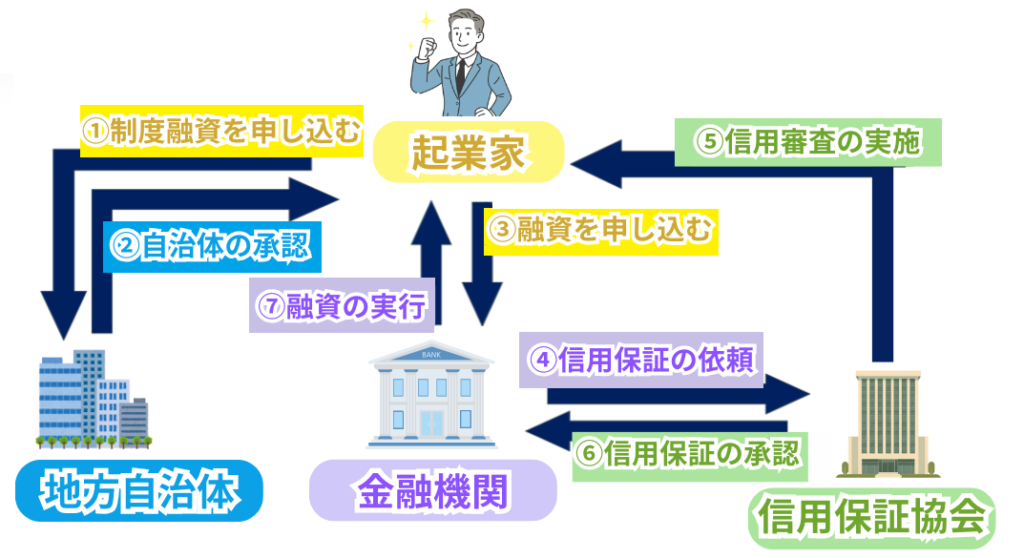

制度融資

制度融資とは、信用保証協会が保証人の役割を担う公的な融資制度です。

信用金庫や銀行などの金融機関、地方自治体(都道府県・市区町村)、そして信用保証協会の三者が連携して行います。

自治体が発行する「あっせん書(紹介状)」を通じて申し込む仕組みで、いわゆる「信用保証協会付き融資」の一種です。

万が一返済が滞っても信用保証協会が代わりに返済(代位弁済)してくれる仕組みのため、金融機関のリスクが低く、創業したばかりの方でも利用しやすいのが特徴です。

制度融資の仕組み

例えば、東京都では「東京都中小企業制度融資」、渋谷区では「区の中小企業事業資金融資あっせん制度」といったように、各都道府県・市区町村ごとに独自の制度が用意されています。

制度融資は各自治体ごとで異なる

各自治体が地域の産業構造や中小企業の状況に合わせて、制度の設計と運営を行っているためです。

そのため、金利、保証料補助の有無、融資限度額などは地域によって違いがあります。

👍メリット

▫️金利が非常に低い(1%以内)

⚠️注意点

▫️申請から融資実行まで時間がかかる(3~4カ月程度)

▫️多くの場合、個人保証を求められる

▫️事業計画書の指導を受ける必要がある

👍メリット

制度融資は、自治体の利子補給制度があるため、金利が低く設定されているケースが多いのが特徴です。

条件によっては、年1%未満の金利で利用できる場合もあり、長期的な返済負担を抑えやすくなります。

⚠️注意点

審査は金融機関と信用保証協会の両方で行われるため、やや時間はかかります。

申請から融資実行までは、おおむね3~4カ月程度を目安に見ておく必要があります。

また、女性・若者・シニア創業サポート2.0と同様に、事業計画書の指導を受ける必要があります。

そのため、申請者が何度か自治体の窓口に通う必要があります。

指導を受ける期間は通常1カ月程度です。

さらに制度融資では、法人・個人事業主を問わず、代表者の個人保証が必要になるケースが多い点にも注意が必要です。

なお、連帯保証については信用保証協会が保証人の役割を担うため、必要はありません。

下記の記事で、制度融資について詳しく解説しています。

補助金・助成金

補助金・助成金の活用もあわせて検討することをおすすめします。

補助金とは

主に経済産業省が管轄し、事業の立ち上げや拡大、研究開発などを支援する、返済不要の資金のことで、審査を経て、採択された事業者に支給される

助成金とは

主に厚生労働省が管轄し雇用促進や待遇改善を目的とした、返済不要の資金のことで、条件を満たせば支給される

おすすめの補助金・助成金

| 名称 | 種類 | 概要 |

| 小規模事業者持続化補助金 | 補助金 | 小規模事業者に対し、要件を満たす取り組みに使った経費の一部を補助する。 |

| IT導入補助金 | 補助金 | ITの導入に関連する経費を対象に、その一部を補助する。 |

| 創業助成金(東京都中小企業振興公社) | 助成金 | 都内の創業者に対し、対象経費のうち400万円までを助成する。 |

👍メリット

▫️返済不要

⚠️注意点

▫️後払いの形式で支給

▫️申請手続きの手間が大きい

▫️補助金は、要件を満たしていても、採択される必要がある

▫️受給後の実績報告が必要な場合がある

👍メリット

補助金・助成金は利用条件は限定されていますが、原則として返済の必要がない資金調達方法です。

活用できれば、自己資金や融資の負担を大きく軽減できます。

⚠️注意点

補助金・助成金は、後払いの形式で提供される仕組みです。

条件を満たしていることが確認された後や、事業を実施した後に支給されるため、一時的に事業者が費用を負担することが必要です。

また、申請には必要な書類や情報提供が多く、手続きが複雑で時間がかかることがあります。

特に補助金は採択される必要があるため、すべての申請者が必ず受けられるわけではありません。

そのため、専門家(税理士、公認会計士、認定支援機関等)のサポートを受ける方が多いです。

さらに、助成金や補助金を受け取った後には、実施内容や成果を報告する必要がある場合があります。

その際、報告書の提出や実績の証明が求められることがあります。

報告内容が不適切と判断された場合は、補助金額が減額されることもあるため注意が必要です。

下記の記事で、創業に利用できる補助金・助成金について詳しく解説しています。

まとめ:女性の起業を成功させるために

今回は、女性の起業について解説しました。

記事の詳細は下記の通り。

◻️女性の開業データ

▫️女性の開業時の年齢:平均年齢42.5歳

▫️女性の開業動機1位:自由に仕事がしたかった

▫️女性の開業業種1位:サービス業

◻️女性が起業する際にチェックすべきポイント

▫️スキルや経験を活かせているか

▫️固定費を抑える

▫️ワークライフバランスに無理がないか

◻️女性の起業におすすめの職種

▫️美容・リラクゼーションサロン

▫️教室・セミナー

▫️ネットビジネス

◻️起業方法

▫️個人事業主

▫️フランチャイズ

▫️副業・プチ起業

◻️女性の起業でおすすめな資金調達方法

▫️日本政策金融公庫

▫️女性・若者・シニア創業サポート2.0

▫️制度融資

▫️補助金・助成金

女性の起業では、「やりたい気持ち」だけでなく、事業計画や資金調達が成功の分かれ道になります。

実際、多くの方が「資金調達」に最も苦労しています。

だからこそ以下のことが重要なのです。

▫️自分に合った起業スタイルを選ぶこと

▫️利用できる融資・制度を正しく知ること

▫️早い段階で専門家の視点を取り入れること

一人で悩まずに起業に向けた第一歩として、専門家に相談してみませんか?

まずは下記の無料診断フォームで創業融資の融資条件を満たしているか確認してみましょう。

コマサポでも、日本政策金融公庫の申請代行サポートを行っております。

| 🚩創業融資の申請サポートは【コマサポ】🚩 |

| 👑日本政策金融公庫の創業融資に強い 通常、公庫の創業融資が通る確率は1~2割とも言われていますが、駒田会計事務所では、通過率90%以上の実績でフルサポートいたします。 👑成功報酬型で安心。最短三週間のスピード対応! 成功報酬型なので、安心してご依頼ください。万が一、融資が通らなかった場合には、成功報酬は発生しません。 公庫での面談がご不安の方には、面談時の同席サポートもしております。 👑会社設立や税務会計もまとめてワンストップで提供いたします! 会社設立や税理士顧問、許認可の申請など、ご要望に応じて創業時に必要なサービスをまとめて提供いたします。弊社は税理士・会計事務所であり、司法書士・社会保険労務士・弁護士・行政書士など、経験豊富なパートナーと共に、ワンストップで対応いたします。 |

創業者の皆様は「必ずこの事業を成功させたい!」という熱い思いで、弊社に相談に来られます。このお気持ちに応えるため、私どもは、事業計画を初めて作成されるお客様でも、丁寧に一つ一つ確認しながら、一緒に事業計画書の作成や創業融資の申請をサポートいたします。

そして、お客様のビジネスが成功するために、創業融資、会社設立、経理、税務申告など、創業者に必要なサポートをさせていただいております。

まずは創業・起業のこと、融資に関することなどお気軽にご相談ください。お客様にとって最適なアドバイスをさせていただきます。

駒田会計事務所【コマサポ】

代表 駒田裕次郎 税理士・公認会計士・認定支援機関