新規開業・スタートアップ支援資金(※2025年3月より「新規開業資金」から名称変更)の審査は、想像以上にシビアです。公庫が公式に通過率を公表しているわけではありませんが、創業者自身が申請した場合の体感値としては「約半数が不通過」という声も珍しくありません。

しかし審査に落ちたケースを詳しく見ると、「自己資金が不足していた」「経験と事業内容に一貫性がない」「資金使途が曖昧」など、共通する“準備不足”が原因となっていることがほとんどです。

逆にいえば、審査の視点を正しく理解し、事前に対策を行えば、通過率を大きく引き上げることができます。

本記事では、そうした審査で見られるポイントを専門家の視点からわかりやすく解説し、通過率を高めるための準備・対策の具体例を丁寧にご紹介します。

初めての申請で不安な方も、過去に不通過となって再挑戦したい方も、この記事を読むことで、今、自分が何を準備すべきかがはっきりとわかるはずです。

ぜひ、審査の全体像を正しく捉え、通過に向けた準備に役立ててください。

⬜審査で見られるポイントが一目でわかる(自己資金・経験・返済計画など)

⬜審査官が実際にチェックしている“通りやすい準備のコツ”

⬜落ちやすいケースと、その具体的な改善方法

⬜審査を通した創業者が実践していた成功パターン

監修:駒田 裕次郎 駒田会計事務所【コマサポ】代表

【来歴】大手監査法人の経験を活かし、創業支援・補助金サポートを中心とする「駒田会計事務所」を東京・渋谷に設立。資金調達や事業計画の作成、税務や経営相談まで顧客に寄り添うきめ細やかなサポートを提供。

【実績】創業融資・補助金の支援実績は、累計3,000件以上(2025年1月末現在)

【所有資格】公認会計士・税理士・認定支援機関

「一人ひとりの起業家の成功を願い、日本の未来を明るくする」をモットーに、日々奔走。

目次

- 新規開業・スタートアップ支援資金とは?~制度の概要と審査の基本

- 新規開業・スタートアップ支援資金で評価される4つの審査項目とは?

- 新規開業・スタートアップ支援資金の審査に落ちる理由と改善策

- 新規開業・スタートアップ支援資金、審査の現場で見られていることーー『通過』の判断基準をプロ視点で解説

- 審査に通った人に共通する“成功パターン”(成功例)

- まとめ|準備の質で審査結果は変わる

創業融資の審査は、準備の質で結果が大きく変わります。

コマサポでは、日本政策金融公庫の申請支援を専門家が丁寧にサポートし、事業計画の改善・書類準備・面談対策まで一貫してお手伝いしています。

「自分の計画で通るのか不安…」という方は、ぜひ一度お気軽にご相談ください。

新規開業・スタートアップ支援資金とは?~制度の概要と審査の基本

「新規開業・スタートアップ支援資金」とは、日本政策金融公庫が提供する「これから事業を始める人」のための創業向け融資制度です。2025年3月に「新規開業資金」から名称変更されましたが、基本的な内容は従来とほぼ同じで、創業初期に必要となる設備資金や運転資金を幅広くサポートするものです。

この制度は、まだ実績のない創業者でも利用しやすいよう設計されており、

| 💡担保・保証人が原則不要 💡金利が低く、返済期間が長く設定されている 💡創業に必要な幅広い費用を対象にできる |

といった特徴があります。

公庫は全国の創業者が最も多く利用する金融機関であるため、「創業融資といえばまず公庫」という位置づけになっているのも理由のひとつです。

新規開業・スタートアップ支援資金の概要

日本政策金融公庫とは

日本政策金融公庫(JFC)は、国が100%出資する政府系金融機関で、日本経済の活性化や中小企業・創業者の支援を目的としています。営利目的ではないため、民間銀行に比べて創業期への融資に非常に積極的なのが大きな特徴です。そして、日本政策金融公庫の創業融資のうち、もっとも代表的なものが『新規開業・スタートアップ支援資金』です。

新規開業・スタートアップ支援資金

| 対象者 | 🔷新たに事業を始める方 🔷事業開始後おおむね7年以内の方 |

| 資金使途 | 新たに事業を始めるため、または事業開始後に必要とする設備資金および運転資金 |

| 融資限度額 | 7,200万円(うち運転資金4,800万円) |

| 金利 | 基準金利:2.20~4.70% *決算が2期未満の方は、原則として0.65%(雇用の拡大を図る場合は0.9%)引下げ |

| 返済期間 | 🔷設備資金20年以内 🔷運転資金10年以内 ※うち据置期間5年以内 |

| 担保・保証人 | 原則不要 |

*参照:日本政策金融公庫「新規開業資金・スタートアップ支援資金」

また、女性・若者・シニア層や、過去に廃業を経験し再チャレンジする方などには有利な条件も設定されており、幅広く創業者を支援する制度となっています。

| 名称 | 女性、若者/シニア起業家支援関連 | 中小企業経営力強化関連 | 再挑戦支援関連 |

| 対象 | 新たに事業を始める方、事業開始後おおむね7年以内の方 ➕下記の条件を満たす方 | ||

| ◻️女性 ◻️35歳未満の男性 ◻️55歳以上の男性 | 中小会計を適用する事業者 | 廃業歴があり、再び創業に挑戦する方 | |

| 金利 | 特別利率A(1.80~4.30%) | 特別利率A(1.80~4.30%) | 特別利率A(1.80~4.30%) |

| 優遇内容 | ・特別利率が適用 | ・特別利率が適用 | ◻️特別利率が適用 ◻️返済期間の延長(運転資金15年以内、うち据置5年以内) ◻️前事業の債務返済にも活用可能 |

*参照:日本政策金融公庫|国民生活事業(主要利率一覧表)

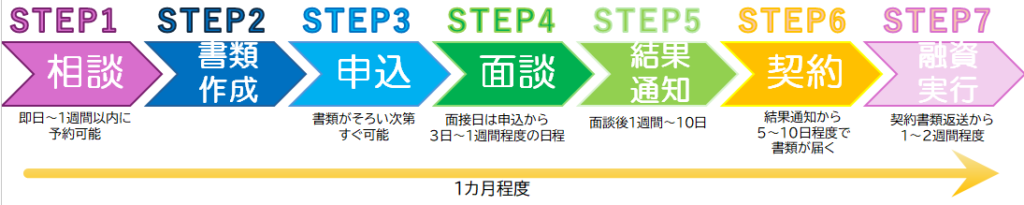

融資の流れ

新規開業・スタートアップ支援資金の申込みから融資実行までは、一般的に7つのステップ で進みます。

流れをあらかじめ把握しておくことで、書類準備や面談対策がスムーズになり、審査で慌てることもなくなります。

以下の図のとおり、申し込みから入金まではおおむね1か月程度が目安です。

申し込み〜面談〜融資実行までの標準スケジュール

STEP1|相談(即日〜1週間以内に予約可能)

まずは公庫へ相談します(窓口・電話・Web)。

創業内容や希望額を伝え、必要書類や申込み手順の説明を受けます。

また、審査の通過率を高めたい方は、この段階で専門家(認定支援機関や税理士・会計事務所)への相談をすることをお勧めします。

STEP2|書類作成

創業計画書・見積書・通帳コピーなど、申込みに必要な書類を揃えます。

準備は丁寧に、漏れなく行うことが何より大切です。

特に創業計画書は融資の成功度に直結する重要な書類です。必要書類の一覧や、創業計画書の書き方などは、こちらの記事で詳しく解説していますので、ぜひご一読ください。

STEP3|申込

書類が揃ったら、公庫に正式な申込みを行います。

現在は Web申込も一般的で、申込後に担当者から面談日程の連絡が入ります。

STEP4|面談(申込日から3日〜1週間程度の目安)

申込みに日本政策金融公庫の担当者から連絡があった後、1週間程度で面談が実施されます。面談では、以下の点が中心に確認されます:

- 創業の動機

- 売上の根拠・事業計画の妥当性

- 自己資金の内容

- 経験・スキルの関連性

- 資金使途の確認 など

※日本政策金融公庫の面談でよく聞かれる質問などは、こちらの記事をチェック。

STEP5|結果通知(面談後1週間〜10日程度)

面談内容と書類をもとに審査が行われ、通常 1週間〜10日程度 で結果通知があります。

不明点がある場合は、公庫から追加確認の連絡が入ることもあります。

STEP6|契約(結果通知から5〜10日前後で書類が届く)

審査に通過すると、契約書類が郵送されます。

署名・押印して返送すると契約が完了します。

契約後、融資実行までに準備しておくべき支払い予定などがあれば、このタイミングで整理しておきましょう。

STEP7|融資実行

契約書類の返送後、1週間ほどで融資金が指定口座に振り込まれます。

入金後、設備費などの支払いを行う際は、領収書・請求書などを後に提出する必要がありますので、必ず保管しましょう。

今回の記事では、スケジュールの概略をお伝えしましたが、より詳しい融資申し込みの流れをお知りになりたい方はこちらの記事をご確認ください。

新規開業・スタートアップ支援資金で評価される4つの審査項目とは?

日本政策金融公庫の新規開業・スタートアップ支援資金では、審査の評価ポイントが大きく 4つの項目 に整理されています。

✅自己資金がどれだけ準備できているか

✅事業に関連する経験・スキルを持っているか

✅返済できるだけの計画性があるか

✅資金の使い道が適切で、根拠が明確か

これらは、創業者が事業を進めていくうえで欠かせない 基本的な信用力を確認するための基準です。

では、それぞれの項目が制度上なぜ重視されるのかを解説していきましょう。

(具体的に「審査の現場ではどう見られるか?」という実務的な話は、次章で詳しく取り上げます。)

① 自己資金 〜なぜ重視されるのか

自己資金は、日本政策金融公庫が重視する審査項目のひとつです。

制度上の理由は明確で、創業者自身がどれだけリスクを負い、事業に本気で取り組む意思があるかを確認するためです。

経営者としての計画性・資金管理能力を測る指標にもなります。

一般的には、💡必要資金の約1/3程度の自己資金があると理想的とされ、最低でも 1/10程度 は確保しておきたいところです。

実際の審査では自己資金の金額だけでなく、どのように準備されたかが確認されます。

※具体的な評価観点は後の章(審査の現場で見られていること)で詳しく解説します。

自己資金が一定程度あることで、創業後の資金繰りが安定しやすく、金融機関としても過度なリスクを負わずに融資ができます。

そのため、公庫では制度上、「自己資金の確保」を重要な評価項目として位置づけています。

② 経験・スキル 〜事業との関連性が評価される理由

創業者がこれまでに どのような経験・スキルを持っているか は、事業の実現性を判断するうえで欠かせません。

公庫が制度上重視する理由は、

「事業内容に関連する経験があるほど、失敗するリスクが低い」

という明確なデータに基づいているためです。

たとえば飲食店なら飲食業界の経験、小売なら接客・仕入れの経験、サロンなら技術経験など。

全くの異業種からの創業は、計画の妥当性を慎重に見られる傾向があります。

③ 返済能力 〜キャッシュフロー計画の妥当性

返済可能性(返済能力) も最も重視される項目の一つといっても過言ではありません。

- 売上予測に過度な無理がないか

- 固定費や経費の計上が適切か

- 月々の返済額に対して、資金繰りが破綻しないか

これらを総合的に判断し、返済が現実的に可能かどうか をチェックします。

ここで求められるのは、必ずしも“大きな利益”ではなく、「返済に無理のない計画になっているか」という点です。

④ 資金使途 〜何に使うかの根拠が求められる

制度上、融資はあくまで “事業に必要な費用” の使用に限定されます。

そのため、公庫は 資金使途(使い道)が明確であるか を重視します。

事業を興すのに必要な費用は、設備費、内装費など設備資金から人件費など運転資金まで多岐にわたりますが、どの費用にいくら必要なのか、その根拠資料(見積書など)が制度的に求められる仕組みです。

新規開業・スタートアップ支援資金の審査に落ちる理由と改善策

自分では十分に準備を進めたつもりでも、審査に落ちるケースには、いくつかの典型的なパターンがあります。

特に日本政策金融公庫が慎重に判断する3つのケースと、それぞれの改善策をまとめてみましょう。

⚠️落ちる危険性の高い3つのケース

パターン① 自己資金不足

→ 小規模からスタートする計画へ見直し

自己資金が少なすぎると、「返済に回せる余力がないのでは?」「本気度が不十分では?」と判断され、不通過になりやすくなります。

初期投資が大きすぎる計画の場合、自己資金とのバランスが崩れ、創業直後から資金繰りが苦しくなるリスクが高いと見なされます。

➡️改善策:計画の規模を予算規模に合わせ、実現可能性を高める

事業のサイズを自己資金に合わせるという見直しは、審査通過率を高めるうえで効果的かつ現実的な対策です。

過度に大きな計画は、

「初期投資が重い」「固定費がかさむ」

「売上が軌道に乗るまでの期間を耐えられない」

と判断されやすく、審査の目が厳しくなります。

一方で、自己資金に見合った規模へ調整することで、

⭕創業初期の固定費負担が軽くなる

⭕売上が安定するまでの期間を耐えやすくなる

⭕返済に回せる資金を確保しやすくなる

といったメリットが生まれ、金融機関からも無理のない計画と評価されやすくなります。

パターン② 経歴・実績に一貫性がない

→ 創業動機・補足資料の整備

創業予定の事業と、これまでの経歴や実績が結びつかない場合、審査官は

「なぜこの事業なのか?」「この人に本当に運営できるのか?」

といった疑問を持ちやすくなります。

経験に裏付けがない計画は、実現可能性が低いと判断されやすく、審査が慎重になります。

➡️改善策:創業動機を明確化し、経験との“つながり”を補う

経歴そのものを変えることはできませんが、

「なぜこの事業を選んだのか」「どんな経験が活きるのか」

を丁寧に説明することで、計画の一貫性を示すことはできます。

✅創業動機を整理し、過去の経験との関係を記載する

・これまでの仕事のどの要素が創業につながったのか

・自分が事業で活かせる強みは何か

・なぜ今のタイミングで創業するのか

説得力のある動機づけができれば、経験と起業する事業内容が完全一致していなくても評価されることがあります。

つまり、「過去の経験→創業動機→事業計画」が一本の線でつながれば、実現の可能性を十分に示すことができます。

✅経験不足の部分を客観的に補う

・不足しているスキルや専門性を、補足説明や資料で補う

・市場調査・競合分析などの準備を示し、理解の深さを伝える

こうした補完をする姿勢が、計画への本気度として評価されます。

パターン③ 資金使途の説明不足

→ 見積書・数量根拠を整理する

資金の使い道の説明があいまいだと、審査では非常に不利になります。

特に次のようなケースは、審査官の懸念を強める代表例です。

- ❌金額の根拠が不明確(市場価格と比較して妥当か判断できない)

- ❌設備の必要性が伝わらない(なくても成立するのでは?と思われる)

- ❌計画と見積書の内容にズレがある(メニューにない設備、数量過多など)

- ❌投資額に対して売上の裏付けが弱い(回収不能のリスクが高い)

審査官が最も懸念するのは、本当に必要な投資なのか分からないという点です。

この疑問が解消されないと、

「計画の実現性が低い」「資金繰りが悪化するリスクが高い」

と判断され、不通過につながってしまいます。

➡️改善策:計画と支出の関係性を明確に示す

改善のポイントは非常にシンプルで、「なぜこれが必要なのか」を筋道立てて説明できるようにすることです。「計画の内容」と「必要な支出」との関係を明確に示すことができるようにしましょう。

✅何を実現するための投資なのか

→その設備・備品・工事が「どの業務」「どの運営部分」に必要なのかが説明できているか。

✅その投資が事業成果にどう結びつくのか

→その投資が、売上・品質・生産性・提供スピードなどにどのように貢献するのか、筋道が示されているか。

✅金額の妥当性が説明できるか

→事業の規模や業態に照らして、「この金額は適正か」という判断材料が揃っているか。

資金用途で落ちる最大の原因は、「必要性・妥当性・整合性」が伝わらないこと。これらが整理されていれば、投資額が大きくても審査官は納得します。

⚠️こんな人は要注意!審査に落ちやすい人の共通点

審査に落ちた方の事例を見ると、原因は個別に見えても、実は共通する⚠️危険信号があります。以下のチェック項目は、審査で不利になりやすいその危険信号をまとめたものです。

3つ以上当てはまる場合は、申請前に計画の見直しをおすすめします。

【新規事業・スタートアップ支援資金】

⚠️審査の危険信号チェックリスト

| ✅ 信用情報・お金の管理に関する項目 | |

| ☐ | クレジットカード・携帯料金の遅延が過去1年以内にある |

| ☐ | 税金(住民税・国保・年金)の未払い・滞納がある |

| ☐ | リボ払い残高が多い、キャッシング枠を頻繁に利用している |

| ✅ 書類の準備・計画の精度に関する項目 | |

| ☐ | 必要な提出書類をすべて揃えられていない |

| ☐ | 見積書・資金使途の内容に自信を持って説明できない |

| ☐ | 売上の根拠を数字で説明できない(客数・単価など) |

| ☐ | 創業計画書の内容があいまいで、一貫性がない |

| ✅ 面談での説明・理解度に関する項目 | |

| ☐ | 書類に書いた内容を、自分の言葉で説明するのが難しい |

| ☐ | 面談での質問に対して答えがブレることがある |

| ☐ | 競合との差別化や強みがうまく言語化できない |

| ✅ 借入希望額・資金計画に関する項目 | |

| ☐ | 自己資金に比べて、借入希望額が明らかに大きい |

| ☐ | 初期投資(物件・設備)が過大かもしれないと感じている |

| ☐ | 毎月の返済額を具体的に把握できていない |

チェックの数が多いほど、審査では慎重に見られる可能性があります。

チェックの数が多いほど、審査では慎重に見られる可能性があります。

ただし、これらはあくまで現状を知るためのサインにすぎません。

不安のある項目は、次章以降の解説を参考に、ひとつずつ補強していきましょう。この記事では、審査に通るための成功パターンも具体的にご紹介していきます。

また、該当する項目の多い方も、決して悲観的になったり、あきらめる必要はありません。

💡公認会計士や認定支援機関など、創業融資に精通した専門家に相談することで、課題を早期に改善できます。「どこから手をつけるべきか」の整理から、事業計画書のブラッシュアップ、必要書類の準備、面談対策まで、専門家ならではの視点で効果的なサポートが受けられます。

さらに、以下の無料診断フォームでは、「あなたに最適な融資先」を簡単に確認することができます。ぜひお気軽にお試しください。

新規開業・スタートアップ支援資金、審査の現場で見られていること

ーー『通過』の判断基準をプロ視点で解説

融資制度としての評価項目(自己資金・経験・返済能力・資金使途)が同じでも、現場の審査官が実際に確認しているポイントは、より具体的で生々しい ”実務判断” に基づいています。

審査基準を理解しても、実際にどこをどう見られるかが分からなければ、対策は不十分です。この章では、審査官が面談や書類確認の中で「どこを」「どのように」見ているのか、 リアルな評価ポイントを解説します。

『通帳』:自己資金の見られ方

制度的には「自己資金がどれだけあるか」が評価項目ですが、現場の審査官が本当に重視しているのは “金額そのもの” ではありません。

もっと重要なのは、その自己資金が、どのように形成されてきたのか(=形成過程の透明性)です。

出所・タイミング・動きがすべてが評価対象となります。

🔍 審査官がチェックする主なポイント

✅① 不自然な入金はないか(見せ金の疑い)

面談前の数週間〜数か月に、突然まとまった金額が入金された場合、

「誰から?」「なぜ今?」「返済義務はあるのか?」

などの説明を求められます。

説明できない入金は “見せ金” と判断される可能性 があり、審査にマイナス影響があります。

![]()

![]() ⚠️「見せ金」とは、創業者自身が貯めた資金ではなく、審査の直前に外部から一時的に入金された“見せかけの自己資金” のことを指します。

⚠️「見せ金」とは、創業者自身が貯めた資金ではなく、審査の直前に外部から一時的に入金された“見せかけの自己資金” のことを指します。

親や知人から短期的に借りて口座に入れただけのお金は、金融機関にはすぐに見抜かれます。

その場合、「返済に充てられる真の資金ではない」と判断され、信用を失って融資が不可となる だけでなく、その後の金融取引にも影響が及び、将来的な借入が難しくなることもありますので、厳禁です。

✅② 長期間にわたって計画的に貯蓄されているか

給与などから毎月コツコツ貯めている履歴は、創業への本気度・計画性を示す重要な証拠です。

通帳の“履歴”そのものが信用となるという点が、審査の現場では非常に重要です。

✅③ 出所が明確か(家族支援・退職金など)

家族からの支援や退職金など、まとまった入金でも出所が説明できれば問題なし。

公庫は贈与や援助を否定していません。むしろ「どういう経緯で受け取ったか」を確認するだけです。

ただし、年間110万円の上限を超えると贈与税が発生する可能性がある点には注意が必要です。

さらに、親族間の資金援助は事前にしっかりと取り決めを行わないとトラブルの原因になることもあるため、贈与契約書を作るなどしてリスクを回避しましょう。

✅④ 複数口座に資金が分散しすぎていないか

複数口座に資金が散らばっていると、全体像がわかりにくく審査に時間がかかります。

公庫担当者は「最終的にまとまった金額で確認できるか」を重視します。

✅⑤ 現金を手元に置きすぎではないか

“現金で持っている自己資金” は、基本的に信用されません。

公庫は通帳残高と入出金履歴でしか自己資金を確認できないため、「現金で貯めている」は実務的には NGとなります。

👇自己資金として認められるお金など、自己資金についてはこちらの記事をご確認ください。

経験・スキルの整合性

ーー「経験の深さと一貫性」

制度的には「経験があるか」を見るとされていますが、現場の審査官はもっと具体的で、実践的な視点から判断しています。

ここでは、審査官が実際に注目している4つの実務ポイントを解説します。

🔍 審査官がチェックする主なポイント

✅①現場で積んだ経験年数 〜経験の“量”ではなく“質”も見られる

審査官は、単に「何年働いたか」だけでなく、その期間に どんな役割を担っていたのか を詳しく確認します。

- その業務で何を任されていたか

- 即戦力として事業を運営できるか

- 管理面・技術面のどちらに強いか

例えば、「3年間キッチンで働いた」よりも、「キッチンで3年間、仕込みから調理、衛生管理まで担当」の方が明確に評価されます。

経験年数は数字ではなく中身がより重要です。

✅② 業界内での転職経験 〜業界理解の深さを測る材料

同業界内での転職は、業界理解の幅が広がっている証拠として評価されます。

- 業界の仕組み、慣習、競争環境を理解しているか

- 異なる職場で応用力を発揮できているか

- 同業界の複数店舗・会社を経験しているか

もちろん、異業種からの創業が必ず不利というわけではありません。

ただしその場合は、

「なぜこの業種で創業するのか?」

「不足する知識・技能をどう補うのか?」

などの説明が求められます。

✅③ マネジメント経験 〜従業員を雇う計画がある場合は特に重要

スタッフを採用する予定がある事業では、マネジメント経験も審査の重要ポイントになります。

- 新人教育・育成を担当したことがあるか

- 店長・リーダーとして管理経験があるか

- シフト管理・売上管理を任されていたか

- チームをまとめる力があるか

開業後すぐに人を雇う場合、「人を活かす力」がなければ運営が難しくなるため、ここは大きな評価ポイントとなります。

✅④ 創業動機と職歴の一貫性 〜事業への『必然性』を確認

現場の審査で最も重視されるのは、「あなたがこの事業をやる必然性があるか?」 という点です。

- 経験が事業のどこに活きるのか説明できるか

- 職歴 → 現在の計画 → 将来像 が一本の線でつながっているか

- 過去の経験と創業動機に矛盾がないか

一貫性が強いほど、「この人なら実現できる」という評価につながります。

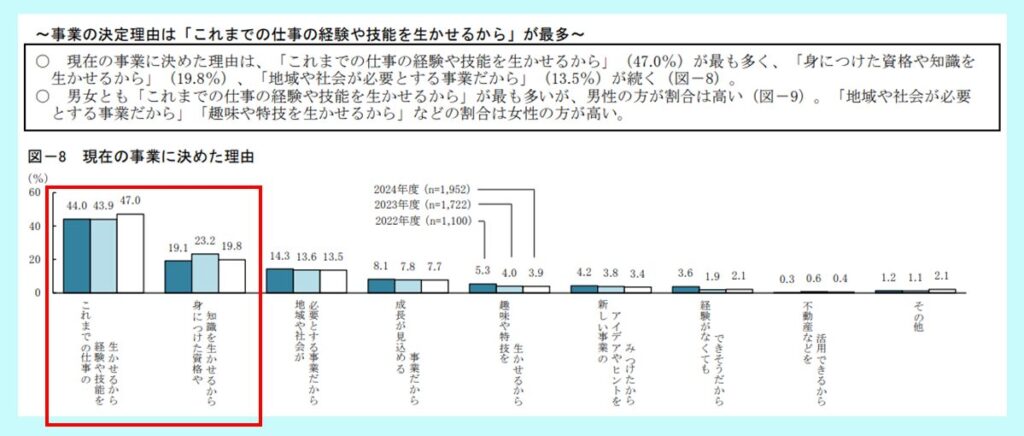

また、日本政策金融公庫の「新規開業実態調査」(2024年)では、

融資を受けた創業者のうち、およそ7割が「これまでの仕事の経験や技能を生かせるから」

もしくは「身につけた資格や知識を生かせるから」といった理由で、現在の事業を選んだと回答しています。

つまり、多くの創業者は、自分の経験・資格・スキルとつながりのある事業を選んでおり、公庫としても 「過去の経験と事業内容の一貫性」を重視している といえます。

資金使途の明確化と妥当性

ーー「見積書の中身」と「必要性の説明」が評価を左右する

書類上は「資金使途を明確にし、根拠資料を提出すること」と記載されていますが、つまりは「納得できる説明になっているか」 が重視されます。

🔍審査官が見るポイント

- 見積書は 数量・仕様・金額の説明ができるか

- 設備の“必要性”が説明できるか

→事業内容と矛盾がないか、事業運営とのつながり が示されているか - 図面・レイアウト・メニュー構成などと設備の数や配置が整合しているか

- 過剰投資(高額機材・広すぎる物件など)になっていないか

たとえば、設備の購入についても、「安いから」では説得力が弱く、「この機械があることで仕込み時間が短縮され、回転率が上がるため」など、事業とのつながりを示せることが重要です。

つまり、資金使途は、数量・仕様・金額・必要性・図面との整合性が自然に説明できていれば問題ありません。

逆に、説明が曖昧だったり過剰投資があると、決算後の資金繰りや返済リスクを懸念され、

慎重な判断につながります。

開業に必要な資金については、以下の記事で解説していますのでご参考ください。

👇個人事業主の方

👇法人事業主の方

返済計画の「現実性」

ーー数字に無理がないかを細かく確認

形式上は「返済能力」が評価項目とされていますが、実務では特に “売上予測の根拠が現実的かどうか” が入念にチェックされます。

審査官が確認しているのは、以下のようなポイントです。

🔍 審査官がチェックするポイント

✅① 売上予測に根拠があるか

客数×単価などの前提に、明確な説明が必要です。

経験・立地・業種の特性から見て、無理のない数字かどうかが評価されます。

✅② 競合との比較が整理されているか

近隣の競合と比較し、「価格」「立地」「強み(提供スピード、技術、メニュー内容など)」が整理されていると、計画の説得力が上がります。

✅③初月から売上が急増するなど、楽観的すぎる計画になっていないか

創業当初は認知が広がりにくいため、初月・2ヶ月目の売上が高すぎる計画は注意されやすいです。

✅④固定費(家賃・人件費など)を過小評価していないか

固定費を少なめに見積もると、

「返済額に対してキャッシュが足りないのではないか?」

と懸念されます。

✅⑤毎月の返済額に対して余力があるか

売上が予定より下振れしても、返済が滞らない安全余裕(バッファ)があるか を見ています。

返済計画は

- 売上の根拠

- 固定費の妥当性

- キャッシュフローに無理がないか

をシンプルに説明できれば問題ありません。

逆に、根拠の薄い売上計画や過度に楽観的な数字は、「実態と合わない」「計画の裏付けが弱い」と判断され、減額や不通過の原因となります。

👇売上・損益計画の考え方や、売上予測など数字の根拠の出し方など、計画書作成の方法については、こちらの記事で詳細にわかりやすく説明しています。

信用情報の確認と見られ方

ーー延滞・税金滞納は必ずチェック

創業後の返済に影響するため、信用情報(過去の支払い状況) は審査で非常に重視されます。特に、クレジット・ローン・携帯料金などの 延滞(支払い遅れ) や、税金の未納・リボ残高・キャッシングの多用など、日常のお金の管理に関わる部分が丁寧に確認されます。

1回の遅れで即不通過になるわけではありませんが、継続的な遅延や複数回の延滞があると、「日常のお金の管理に不安がある」と判断され、審査が慎重になります。

また、 ⚠️税金の滞納(住民税・国保・年金など)は、公庫が最も懸念するポイントです。

未払いがある場合は、速やかに完納させましょう。

とはいえ、過去に問題があった場合でも、延滞情報は返済完了後、一定期間が経つと削除 されます。信用情報に懸念がある方は、記録がクリアになってから申請する方が成功率が高くなります。

🔍 審査官がチェックする主なポイント

- 税金・公共料金・携帯代・カード支払いの遅延

- 税金の未納

- 長期のリボ払い残高

- クレジットやローンの利用状況・返済履歴

- 直近1年の支払い状況

また、信用情報は、本人が自分で照会できます。必ず審査前にご自身で信用情報を取得して確認しましょう。主な情報機関は以下の3つです。

・CIC(クレジット会社が加盟)

・KSC/全国銀行個人信用情報センター(銀行が加盟)

・JICC/日本信用情報機構(貸金業者が加盟)

オンライン申請も可能で、約1,000円の費用で取得できます。

申請前に確認しておくことで、問題点の把握や面談での説明準備ができます。

ポイントは、

「信用情報は事実の記録であり、審査担当者があなたの“支払いに対する姿勢”を判断する材料になる」

ということ。

大きな延滞があると審査に通りにくくなりますが、逆にきちんと支払いを続けている実績があれば大きなプラス材料になります。

不安な点を事前に把握し、面談で説明できる状態にしておくことが大切です。

👇信用情報の確認方法などはこちらの記事をご覧ください。

面談で評価される3つのポイント

ーー姿勢・理解度・論理性が一貫しているか

創業融資の面談は、書類の内容が正しいかを確認する場であると同時に、「この人にお金を貸して大丈夫か」を総合的に見られる場でもあります。

審査官が特に重視しているのは、次の3つのポイントです。

🔍 審査官がチェックするポイント

✅① 経営者としての姿勢・誠実さ

公庫は創業者の人柄、つまり事業に対する姿勢や誠実性も重視しており、面談では次のような点が丁寧に見られています。

- 落ち着いた態度・誠実な受け答えができているか

- 質問に対して一貫性のある回答ができているか

- 事業への熱意や覚悟が伝わるか

- 不明点をごまかしたりせず、正直に説明する姿勢があるか

つまり、「この人なら事業を継続できる」という信頼感を審査官に感じてもらえることが大切です。

✅② 事業計画の理解度と実現性

書類に書かれた内容を理解しているだけでは不十分で、計画の背景や数字の根拠を、自分の経験や市場の状況と結びつけて説明できるか が重要です。

実際に事業を運営するイメージを持って語れているかどうかは、面談の数分で伝わります。

審査官は次のような観点から、事業計画を本当に運用できるレベルで理解しているかを見極めています。

- 売上の根拠(客数・単価など)が説明できるか

- 想定顧客や市場規模を理解しているか

- 競合との違いや、自社の強みを説明できるか

- リスク発生時の対応策を考えているか

- 資金使途(使い道)が妥当で、見積書と整合しているか

特に、「競争力・市場性・数字の根拠」 は面談でよく深掘りされるポイントです。

✅③ 返済能力と信用情報

返済計画が現実的かどうかを判断するため、次の点も確認されます。

- 毎月の返済額を理解しているか

- 黒字でも資金繰りが苦しくなる場合があることを理解しているか

- 自己資金の準備状況に無理がないか

- 信用情報に問題がないか(延滞、税金の未納、カードの未払いなど)

面談は 「返済能力を見極める場」 でもあるため、⚠️不誠実な説明や曖昧な回答があると大きくマイナスとなります。

面談で評価されるのは、

誠実な姿勢 × 事業計画の理解 × 現実的な返済能力

の3つが一貫しているかどうかです。

難しい言葉や完璧なプレゼンテーションは必要ありません。

書類と同じ内容を、自分の言葉で落ち着いて説明できれば十分です。

👇面談でよく聞かれる質問や回答例などはこちらで詳しく解説しています。

審査に通った人に共通する“成功パターン”(成功例)

審査に通過した方の事例を分析すると、業種や規模に関わらず、いくつかの共通点があります。

それは「弱点をどう補ったか」「計画をどう整えたか」という改善努力のプロセスです。

ここでは、実際の創業者がどのように課題を克服し、審査を通過したのかを、代表的な3つの成功パターンとして紹介します。

成功例① 経験不足でも対策で補完。補足資料で通過

課題「レストランを開業したい🍳Aさんの場合」

Aさんは、開業したい気持ちは強いものの、「事業経験がほとんどない」という不安を抱えたまま計画を進めていました。

Aさんは、開業したい気持ちは強いものの、「事業経験がほとんどない」という不安を抱えたまま計画を進めていました。

前職は一般事務で、飲食店の原価計算や仕込み量の管理といった実務経験はなく、接客やオペレーションもアルバイト程度の経験にとどまっていました。

そのため、創業計画書を書こうとしても、

「なぜこの業種なのか」

「どの経験が事業に活かせるのか」

「不足しているスキルをどう補うのか」

といった“説明の核”が十分に整理できず、計画に自信が持てない状態でした。

本人の中にも、「この経験で本当に開業していいのか?」という迷いが残っており、計画の根拠が曖昧なまま申請準備を進めてしまっていたケースです。

💡改善策

経験不足を補うために行った最も効果的な対策は、経験の裏付けになる材料を、資料として可視化したことでした。

ただ「勉強しています」と伝えるだけでは不十分ですが、以下のように努力の証拠を揃えたことで計画の説得力が一気に高まりました。

🚩① 創業動機と過去の経験のつながりを明確にした

経験不足の弱点を補う第一歩として、「なぜこの業種で創業するのか」を文章として整理しました。

- これまでの事務職で培った段取り力・管理能力

- アルバイトで得た接客の経験

- 長年続けてきた料理の活動

➡️これらを見直し、「開業を決意した背景」と結びつけて説明できるようにしたことで、

計画全体に一貫性が生まれました。

🚩② 不足するスキルを補う“補足資料”を揃えた

経験が浅い部分は、資料で補完することで十分にカバーできます。

例えば以下のような資料を準備しました。

- 業界研修の受講証明

- 保健所の事前相談記録

- 試作品のレシピや提供フロー

- 市場調査メモ(競合訪問記録、価格比較)

- 専門家に相談した内容のまとめ

- 業者(設備・仕入れ先)とのやり取りの写し

これらは決して難しい資料ではなく、行動していれば自然と集まる準備の証拠です。

審査官が最も評価するポイントでもあります。

🚩③ 現場理解を深める行動を示した

経験を補うため、実際に現場に足を運び、業務内容やオペレーションを理解する行動を取りました。

- 競合店の見学

- ピーク時間帯の客数カウント

- 店舗の動線調査

- 使用設備の確認

- 価格帯の調査

- 想定されるリスクの洗い出し

こうした現場理解の深さは、実務経験そのものより重視されることがあります。

🚩④ 不足する部分をどう補うかを明確に説明

経験が少なくても、「どこが弱点で、どう補っているのか」を言語化できている人は評価が高くなります。

このケースでは、

- 初期はメニュー数を絞る

- オペレーションを単純化する

- 外部の専門家に一定期間サポートを依頼する

など、“無理のない運営体制” を示しました。

⭕結果

➡️経験そのものではなく、「経験をどう補完し、計画に反映しているか」が高く評価され、無事に審査を通過しました。

成功例② 自己資金が少なくてもスモール開業で通過

課題「カフェを開業したい☕Bさんの場合」

Bさんは長年の夢であるカフェを開業するという強い意欲がありながらも、自己資金が思うように貯まらず、「この金額で本当に開業できるのか?」という不安を抱えていました。

Bさんは長年の夢であるカフェを開業するという強い意欲がありながらも、自己資金が思うように貯まらず、「この金額で本当に開業できるのか?」という不安を抱えていました。

当初の計画では、

・広めの物件を借りて内装工事をしっかり整える

・メニュー数も多めに設定する

・厨房設備もフルスペックで揃える

といった理想の店舗像を前提にしていたため、総投資額が自己資金に比べてかなり大きくなっていました。

Bさん自身も「少し背伸びした計画かもしれない」と感じていましたが、どこをどう見直せばよいのか分からず、結果として計画の規模の不自然さが解消されないまま申請を進めてしまう状態でした。

💡改善策

自己資金が少ない場合の最も効果的な対策は、事業の初期規模を身の丈に合わせて最適化すること。このケースでは、次の4つの改善が大きな効果を生みました。

🚩① 物件や設備の初期投資を一段階縮小

理想の物件から、立地・広さ・賃料のバランスが良い小さめの物件へ変更。

厨房や内装も最低限にとどめることで、初期投資額は大幅に抑えられました。

結果として、

◻️毎月の固定費が軽くなる

◻️売上が伸びるまでの期間を耐えられる

という現実的な経営計画に改善されました。

🚩② 必要最低限のメニュー・サービスから始める

オープン時点では人気が見込めるメニューに絞り、仕入や仕込み負担を抑える運営体制に変更しました。

これにより、

◻️食材ロスの減少

◻️人件費の最適化

◻️オペレーションの簡略化

が実現し、赤字リスクが大幅に低下しました。

🚩③ 段階的に拡大する「成長計画」を示す

「小さく始め、大きく育てる」という方針を創業計画書の中で明確に示しました。

1年目は小規模営業

⇒2年目にメニュー追加

⇒利益が蓄積したタイミングで席数拡大 or 新設備導入

審査官にとっては、「無理をせず、着実に成長していく計画」であることが伝わり、高評価につながったようです。

🚩④ 自己資金の形成過程を丁寧に説明

公庫は金額そのものよりも、「どう貯めてきたのか(計画性)」 を強く評価します。以下のように説明を整理し、計画への真剣さが伝わるように工夫しました。

◻️何年間、どのように貯蓄してきたか

◻️毎月の積立の記録

◻️一時的な借り入れではないこと(見せ金でない証拠)

結果、「少ないながらも、誠実に準備してきた」という印象が強まり、信頼性が高まりました。

⭕結果

➡️自己資金が多くなくても、無理のない規模で確実に成功できる計画に刷新されたことで、審査官からの評価が改善し、無事に融資が実行されました。

成功例③ 売上根拠を再構築して通過

課題🏬「雑貨店を開業したいCさんの場合」

Cさんは事業への熱意が強く、計画書も一通り書き上げていましたが、売上の裏付けがあいまいなまま申請準備をしていました。

Cさんは事業への熱意が強く、計画書も一通り書き上げていましたが、売上の裏付けがあいまいなまま申請準備をしていました。

当初の計画では、

「月商を“相場感”で設定してしまう」

「競合の価格帯や客数を十分に調べていない」

「自分の店が『なぜ選ばれるのか』を明確にできていない」

といった問題があり、数字が“希望的な見込み”に近い状態でした。

本人も、もう少し根拠を説明できた方がいいのでは?と不安を抱いていましたが、どこから見直せばよいのか分からず、修正できないまま足踏みしていました。

売上計画が曖昧だと、

◻️固定費とのバランスが説明できない

◻️返済可能性の説明が弱くなる

といった“計画の軸の弱さ”につながりやすく、このケースでも同様の課題を抱えていました。

💡改善策

改善のポイントはたった一つ。「感覚」ではなく「根拠」で数字をつくること。そのために、以下の見直しを行いました。

🚩① 客数 × 単価 × 営業日数 を“ゼロベース”で組み立て直した

最初に取り組んだのは、売上を(客数 × 単価) の分解式から再構築すること。

そこで、次の情報を一つずつ収集しました。

- 立地の通行量

- 同業他店の客数・客層

- 価格帯の比較

- 店内の席数と回転率

- 営業時間

- 想定の客単価

この作業によって、「なぜこの売上になるのか」を具体的に説明できるようになりました。

🚩② 競合との違い・選ばれる理由を整理した

売上根拠に説得力を持たせるには、「この店ならお客さんが入る理由」が明確である必要があります。

そこで、

- 他店にはない強み

- 価格設定の理由

- ターゲット顧客

- 得られる価値

を整理し、計画書に言語化しました。競争力が明確になったことで、売上仮説にリアリティが生まれました。

🚩③ 市場データや一次情報を取り入れ、客観性を高めた

次に、自治体の商圏データ、人口統計、周辺企業の数など信頼できる第三者データを引用することで、計画の客観性が向上しました。

さらに、

- 競合店への実地調査

- ピーク時間帯の客数カウント

- 想定顧客への簡易アンケート

といった自分で集めた一次情報を添えることで、説得力が大幅に強化されました。

🚩④ 固定費とのバランスを把握し、返済余力を明確にした

最後に、売上予測をもとに、

- 変動費

- 固定費

- 利益

- 返済額

を計算し、赤字にならないライン(損益分岐点) を示しました。これにより、審査官に対して「売上が多少ぶれても返済可能」という安心材料を提示することができました。

⭕結果

➡️売上計画をゼロから組み立て直したことで、計画の説得力と実現可能性が大きく向上しました。審査官からも、「数字の根拠が明確で、運営イメージが具体的に伝わる」と評価され、無事に融資が実行されました。

まとめ|準備の質で審査結果は変わる

創業融資、とくに新規開業・スタートアップ支援資金の審査は、決して「難しいから通らない」のではなく、見られているポイントを理解し、適切に準備できているか” が結果を大きく左右します。

本記事では、

- 制度的な審査基準

- 現場で実際に見られているポイント

- 審査に落ちる典型パターンと改善策

- 審査を通した人に共通する成功パターン

までを体系的に解説しました。

審査で重視されるのは、完璧な計画ではなく、根拠のある説明・一貫したストーリー・準備の深さです。弱点があっても、正しい対策を取れば必ず補うことができます。

ぜひ本記事の内容を参考に、ご自身の計画を客観的に見直し、「通る計画」へとブラッシュアップしていってください。

とはいえ、創業融資は

「何から手をつければよいのか」

「自分の計画は通るレベルなのか」

「面談で何を聞かれるのか」

など、ひとりで判断しにくい部分が多いのも事実です。

われわれコマサポは、公認会計士×認定支援機関として、年間多数の創業融資をサポートしている専門家チームです。

「何が弱点か分からない」という段階でも問題ありません。一緒に計画を整え、確実に通るレベルへと仕上げていきましょう。

どうぞお気軽にご相談ください。

| 🚩創業融資の申請サポートは【コマサポ】🚩 |

| 👑日本政策金融公庫の創業融資に強い 通常、公庫の創業融資が通る確率は1~2割とも言われていますが、駒田会計事務所では、通過率90%以上の実績でフルサポートいたします。 👑成功報酬型で安心。最短三週間のスピード対応! 成功報酬型なので、安心してご依頼ください。万が一、融資が通らなかった場合には、成功報酬は発生しません。 公庫での面談がご不安の方には、面談時の同席サポートもしております。 👑会社設立や税務会計もまとめてワンストップで提供いたします! 会社設立や税理士顧問、許認可の申請など、ご要望に応じて創業時に必要なサービスをまとめて提供いたします。弊社は税理士・会計事務所であり、司法書士・社会保険労務士・弁護士・行政書士など、経験豊富なパートナーと共に、ワンストップで対応いたします。 |

創業者の皆様は「必ずこの事業を成功させたい!」という熱い思いで、弊社に相談に来られます。このお気持ちに応えるため、私どもは、事業計画を初めて作成されるお客様でも、丁寧に一つ一つ確認しながら、一緒に事業計画書の作成や創業融資の申請をサポートいたします。

そして、お客様のビジネスが成功するために、創業融資、会社設立、経理、税務申告など、創業者に必要なサポートをさせていただいております。

まずは創業・起業のこと、融資に関することなどお気軽にご相談ください。お客様にとって最適なアドバイスをさせていただきます。

駒田会計事務所【コマサポ】

代表 駒田 裕次郎

(税理士・公認会計士・認定支援機関)