「事業を始めたいけど、保証人になってくれる人がいない…」「日本政策金融公庫なら保証人なしで借りられるって本当?」そんな悩みを抱えていませんか?

この記事では、融資の専門家が、日本政策金融公庫で保証人なしで融資を受けるための具体的な方法、対象となる制度、審査を通過するための重要ポイントまで、あなたの不安が解消されるよう、一つひとつ丁寧に解説します。

この記事を読めば、自信を持って融資申込への第一歩を踏み出せます。

🔷保証人なしで利用できる新規開業・スタートアップ支援資金の概要

🔷申し込みから入金までの流れ

🔷事業計画書の書き方とポイント

🔷審査に落ちてしまう人の共通点

🔷よくある質問Q&A

🔷審査に落ちてしまった時の対応

この記事は、認定支援機関・税理士監修のもと作成しています。公的な情報に基づき、正確な情報を提供します。

| 監修: 駒田 裕次郎 駒田会計事務所【コマサポ】代表 | ||

| 【来歴】大手監査法人の経験を活かし、創業支援・補助金サポートを中心とする「駒田会計事務所」を東京・渋谷に設立。資金調達や事業計画の作成、税務や経営相談まで顧客に寄り添うきめ細やかなサポートを提供。 【実績】創業融資・補助金の支援実績は、累計3,000件以上(2026年2月末現在) 【所有資格】公認会計士・税理士・認定支援機関 |  | |

| 「一人ひとりの起業家の成功を願い、日本の未来を明るくする」をモットーに、日々奔走。 | ||

目次

この記事では、日本政策金融公庫の保証人なしで利用できる融資について税理士が分かりやすく解説します。

コマサポでは、日本政策金融公庫の申請代行サポートを行っております。

書類準備・創業計画書の作成サポートから面接対策までトータルサポートしているので、不安がある方は、ぜひお気軽にご相談ください。

結論:日本政策金融公庫なら保証人・担保なしの融資が可能です!

まず結論から言うと、日本政策金融公庫には代表者個人の保証も担保も不要な融資制度があります。

多くの起業家や個人事業主がこの制度を利用して、事業の夢を叶えています。

では、なぜ保証人なしで借りられるのでしょうか?

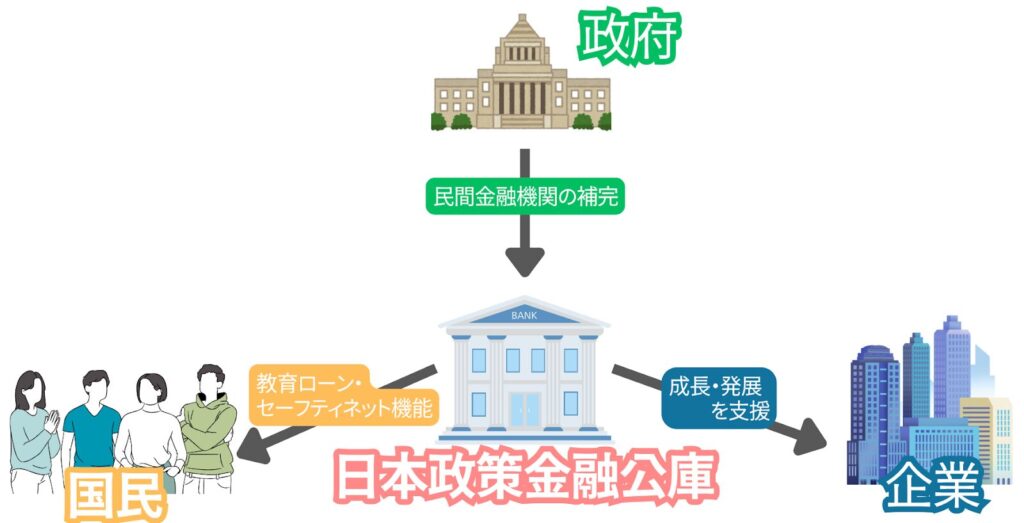

実は、日本政策金融公庫は国が100%出資する政府系の金融機関(政策金融機関)で、日本経済の活性化や中小企業・創業者の支援を目的としています。

そのため、民間の金融機関と異なり、利益より社会的な意義(政策目的)を優先していて、保証人・担保なしの融資があります。

保証人なしで利用できる代表的な融資制度

日本政策金融公庫の保証人なしで利用できる融資制度は、主に創業者向けと事業中の方向けに分かれています。

ここでは代表的な制度を比較し、あなたに最適な融資はどれか解説します。

| 項目 | 新規開業・スタートアップ支援資金 | 中小企業経営力強化関連 (国民生活事業) | 女性、若者/シニア起業家支援関連 |

|---|---|---|---|

| 対象 | ▫️新たに事業を始める人 ▫️事業開始後おおむね7年以内の人 | ▫️新たに事業を始める人/事業開始後おおむね7年以内の人 ➕下記の条件を満たす人 ▫️中小会計を適用する事業者 | ▫️新たに事業を始める人/事業開始後おおむね7年以内の人 ➕下記の条件を満たす人 ▫️女性 ▫️35歳未満の男性 ▫️55歳以上の男性 |

| 資金使途 | 新規事業または事業開始後に必要とする設備資金および運転資金 | 同左 | 同左 |

| 融資限度額 | 7,200万円 うち運転資金は4,800万円まで | 同左 | 同左 |

| 金利 | 基準金利 2.30~4.70% | 特別利率A 1.90~4.30% | 特別利率A 1.90~4.30% |

| 返済期間 | ▫️設備資金:20年以内 ▫️運転資金:10年以内 ▫️うち据え置き期間5年以内 | 同左 | 同左 |

| 優遇内容 | ― | 特別利率が適用 | 特別利率が適用 |

金利:2025年11月時点

【最重要】ほとんどの人が利用する「新規開業・スタートアップ支援資金」を徹底解説

起業・創業時に保証人なしで融資を考えるなら、まず検討すべきが「新規開業・スタートアップ支援資金」です。

ここでは、この制度の利用条件や審査のポイントを深掘りしていきます。

あなたが対象者かチェック!新規開業・スタートアップ支援資金の利用条件

まずは、次の3つの条件を満たしているか、ご自身で確認してみましょう。

| 新規開業・スタートアップ支援資金の利用条件 ✅ 創業前、または税務申告を2期終えていない ✅ 雇用の創出、地域の活性化、技術やノウハウに新規性が見られるなど、所定の要件に1つ以上該当する ✅ 自己資金が創業資金総額の10分の1以上ある |

詳しく説明していきます。

創業前、または税務申告を2期終えていない

以下のいずれかに該当する方が対象です。

🔷創業予定の方(これから新たに事業を始める方)

🔷創業後の場合は「事業開始後7年以内の方」か「税務申告を2期終えていない方」

所定の要件に1つ以上該当する

社会や地域に良い影響をもたらす事業であることが求められます。

分かりやすく言うと、風俗関連事業や反社会的勢力に関わる事業など、社会的に好ましくないとされる業種は対象外になるという意味です。

自己資金が創業資金総額の10分の1以上ある

新規開業・スタートアップ支援資金に、自己資金要件はありません。

しかし、自己資金の有無は「事業への本気度」を示す指標になっており審査で重要視されています。

そのため、実際には希望融資額の10%程度の自己資金がないと審査通過が難しいのが現実です。

もし自己資金が少ない場合は、預貯金だけでなく自己資金として認められるもので自己資金を増やせないか確認しましょう。

下記の記事で、「自己資金として認められるもの」「自己資金の増やし方」を解説しています。よろしければご一読ください。

審査で最も重視される3つのポイント

審査担当者は、あなたの「人となり」と「事業の将来性」を見ています。

特に重視されるポイントは次の3つです。

1. 自己資金:ただ貯めただけでは不十分?

審査では、自己資金の「金額」だけでなく、どのように貯めてきたかという過程も重視されます。

そのため、通帳のコピーを提出し、資金の流れを確認できるようにする必要があります。

計画的に資金を準備してきたことを示すことで、事業への本気度や計画性の高さをアピールできます。

申請を考えている段階から少額でも貯金を続けていくことが大切です。

また、あなたがコツコツ貯めてきたお金でもいわゆるタンス預金のように通帳へ入金していないお金は「出所不明の資金」と見なされ、自己資金として認められません。

同様に、返済義務のあるお金も自己資金には含まれません。

たとえば、家族から一時的に借りたなど返済が必要な場合は自己資金とは扱われないので注意が必要です。

2. 経験:事業内容と関連する職歴

これから始める事業の経験や知識があるかどうかも重要なチェックポイントです。

なぜなら、創業時は事業実績が少ないため、過去の経験やスキルの有無が事業を継続できる能力を持っているかを判断する重要なポイントになるからです。

そのため、事業計画書の経歴欄などで具体的な実績を記載して、あなたの経験やスキルをアピールすることが重要です。

(効果的な書き方は後の章で詳しく解説します)

このように、創業融資では事業経験や知識の有無が重視されるため、まったくの未経験分野での起業は難しいとされます。

しかし、同業種での勤務経験がなくても、他の要素で補うことは可能です。

たとえば、過去のキャリアで身に着けたスキルや資格、将来性のある事業内容などで、「未経験でも事業が継続できそうだ」と担当者に判断してもらうことができれば問題ありません。

3. 事業計画書:融資の成否を分ける最重要書類

事業計画書は単なる書類ではなく、あなたの事業への情熱と論理的な思考を審査担当者に伝える「ラブレター」のようなものです。

どんなに魅力的な事業内容であっても、事業計画書の完成度が低いと審査を通過するのは難しくなります。

そのため、審査担当者が納得する事業計画書を作成することが重要です。

(作成のポイントは後の章で詳しく解説します)

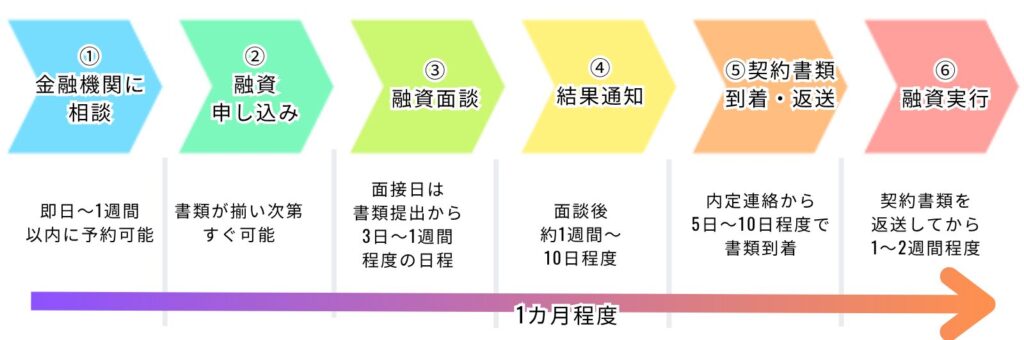

【6ステップで簡単】申込から融資実行までの全フロー

ここからは、申し込みから融資実行の流れを解説します。

「手続きが難しそう…」と不安に思う方もいるかもしれませんが、安心してください。

ステップごとにわかりやすく順を追って説明していきます。

ステップ1:相談

まずは、日本政策金融公庫に融資の相談しましょう。

【相談方法】

🔷相談ダイヤルに電話する

🔷支店に来店(要予約)

🔷Web相談(要予約)

来店相談を希望する場合は、開業予定地を担当する支店が窓口になります。

一番近い支店が分からない場合は、日本政策金融公庫 支店検索から検索できます。

ステップ2:申込(必要書類の提出)

次に書類を用意しましょう。

創業計画書のテンプレートは、日本政策金融公庫 各種書式ダウンロードからダウンロード可能です。

(必要書類は後の章で解説します)

下記の記事で、必要書類と書類準備のコツを詳しく解説しています。よろしければご一読ください。

必要書類の用意ができたら、申し込み可能です。

あなたの好きな方法で申し込みましょう。

申込方法

🔷インターネット

🔷支店窓口

🔷郵送

現在、インターネット申し込みが主流となっています。

ステップ3:面談(担当者との面談)

申請後、日本政策金融公庫の支店で担当者との面談が行われます。

面談日は、申込から数日~1週間程度で担当者から電話で連絡が入り、そこで決定します。

その後、郵送で面談日に必要な書類などの案内が届きます。

📄面接時の必要書類

| 項目 | 種類・特記事項 |

|---|---|

| いずれか1点 🔷源泉徴収票 🔷確定申告書(過去2年分) | ― |

| 店舗・自宅の賃貸借契約書 | 🔷物件を契約済:賃貸借契約書 🔷物件の契約前:「賃貸借予約契約書」 |

| 通帳の写し(過去6か月分) | 🔷通帳が複数ある場合は、全て印刷しましょう 🔷申請日より過去6か月分の記載箇所まで必要です |

| 実印 | ― |

| 印鑑証明 | ― |

| 水道光熱費の支払履歴が判明する資料(過去3か月分) | 🔷滞りなく支払いを行っていることが大前提です 🔷もし滞納がある場合は、支払い完了まで申請は控えましょう |

ステップ4:審査・結果通知

日本政策金融公庫で審査が行われます。

審査結果は、約1~2週間程度で郵送で届きます。

なお、郵送前に合否だけ電話で取り急ぎ教えてくれる場合が多いです。

※審査に落ちてしまった場合は、最低6カ月ほど期間を空ければ再申請が可能です。

(詳しくは後の章で解説します)

ステップ5:契約

審査に通過した場合は、借用証書などの契約書類が郵送されてきます。

契約書類に必要事項を記入返送しましょう。

ステップ6:融資実行(入金)

提出書類に不備がなければ、郵送後1週間程度で、振込手数料を差し引いた金額が指定口座に振り込まれます。

申込前に準備すべき必要書類一覧

スムーズに手続きを進めるため、必要な書類を事前に準備しましょう。

📄必要書類

| 条件 | 書類名 | 入手場所 | ワンポイント アドバイス |

|---|---|---|---|

| 必須書類 | 創業計画書 | 日本政策金融公庫 | 最重要書類です。 しっかり作成しましょう。 |

| 本人確認書類(顔写真付き) 🔹運転免許証 🔹マイナンバーカード 🔹パスポート | – | スキャンでもスマホ撮影でも可。 裏面に記載がある場合は両面とも提出が必要です。 | |

| 郵送で申請する ※現在はインターネット申込が主流です。 | 借入申込書 | 日本政策金融公庫 | 記入例を参考に作成しましょう。 |

| 法人 | 登記簿謄本(履歴事項全部証明書) | 🔹法務局の窓口 🔹登記ねっと 供託ねっと(ネット申請) | 法務局の窓口は即日発行ですが、ネット申請は手元に届くまで時間がかかります。 |

| 許認可等が必要な業種 | 許認可証・資格または免許を証明するもの | 書類によって異なる | 必要な書類は業種により異なります。 🔹飲食店:食品衛生法に基づく営業許可 🔹美容業:美容師免許・営業許可 🔹宅建業:宅地建物取引業免許 🔹古物商:古物商免許 🔹人材派遣・人材紹介業:派遣事業の許可や紹介事業の届出 |

| 設備費用を申請する | 設備に関する見積書 | – | 実在する業者名入りの正式な見積書を用意しましょう。 |

| 創業前に購入したものの注文書・領収書など | – | ネット購入品は掲載されている商品ページと注文履歴を添付します。 | |

| 不動産を担保にする | 不動産の登記簿謄本(履歴事項全部証明書) | 🔹法務局の窓口 🔹登記ねっと 供託ねっと(ネット申請) | 法務局の窓口は即日発行ですが、ネット申請は手元に届くまで時間がかかります。 |

| 生活衛生事業申込者 | どちらか1点 🔹都道府県知事の「推せん書」 | 各都道府県の保健所 | 都道府県知事の「推せん書」は、設備資金申込金額500万円以下の場合は不要です。 |

| 🔹生活衛生同業組合の「振興事業に係る資金証明書」 | 各業種の全国生活衛生同業組合中央会 | ||

| 電子契約サービス利用希望者 | 以下の2点 🔹電子契約サービス(国民生活事業)利用申込書 🔹送金先口座の預金通帳の写し | 日本政策金融公庫 | 記入例を参考に作成しましょう。 |

融資の専門家が教える!審査に通る「事業計画書」の書き方

この章では、多くの人がつまずく事業計画書の書き方を、項目ごとに具体的に解説します。

「日本政策金融公庫の担当者は、この項目で何を確認したいのか?」という視点で見ていきましょう。

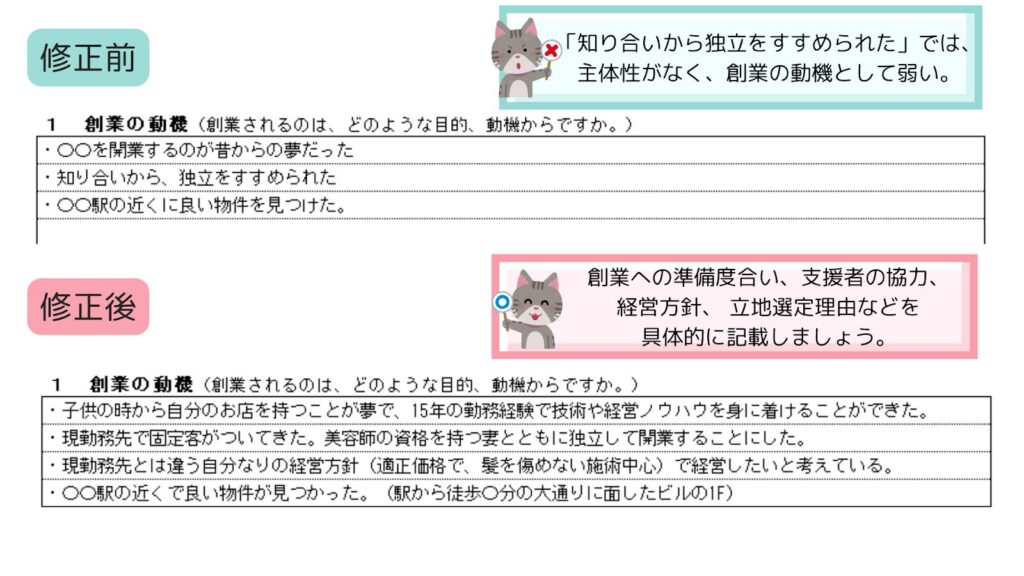

1. 創業の動機

創業の動機は、事業計画書の最初に書かれる項目で、審査で重要視される大事な部分です。

抽象的な表現ではなく、「どのような経験を積み、なぜこの事業を始めたいのか」を熱意を持って記載しましょう。

| 💡ポイント ✔️事業に対する本気度を伝えるため、創業する背景や熱意を具体的に記載する ✔️事業を始めるに至った経緯を時系列やストーリーで伝える |

下記の記事で、動機の書き方を詳しく解説しています。

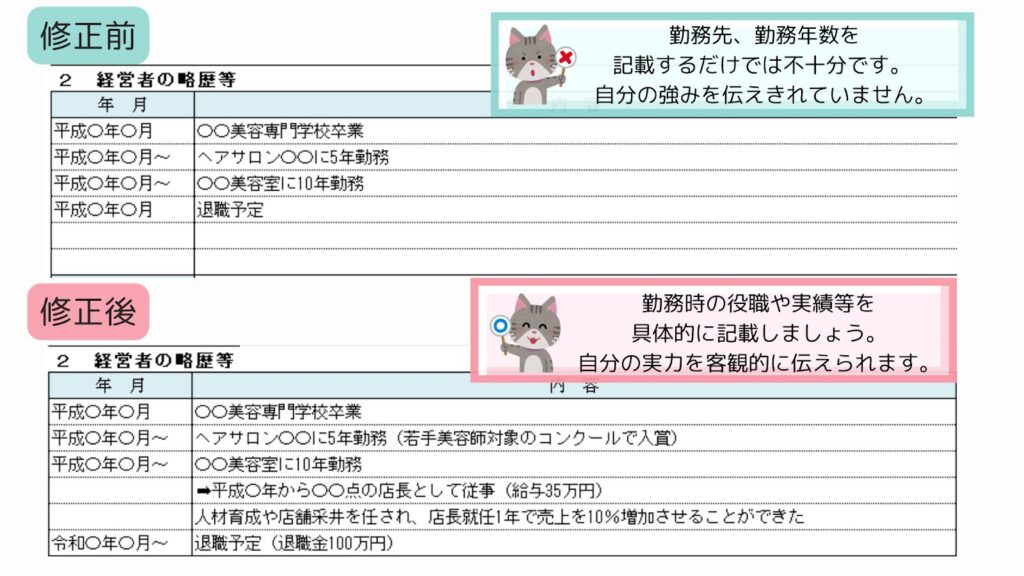

2. 経営者の略歴等

前述した通り、事業経験や知識は審査で重要視されます。

事業に関連する経験や強みを具体的にアピールしましょう。

| 💡ポイント ✔️職務経歴や勤務年数だけでなく、役職や具体的な実績・成果を記載する 例: ▫️店長としてのマネジメント経験 ▫️取得している資格 ▫️受賞歴 ▫️顕著な実績(資格取得、店舗内指名数1位、月間リピート率〇%以上など) |

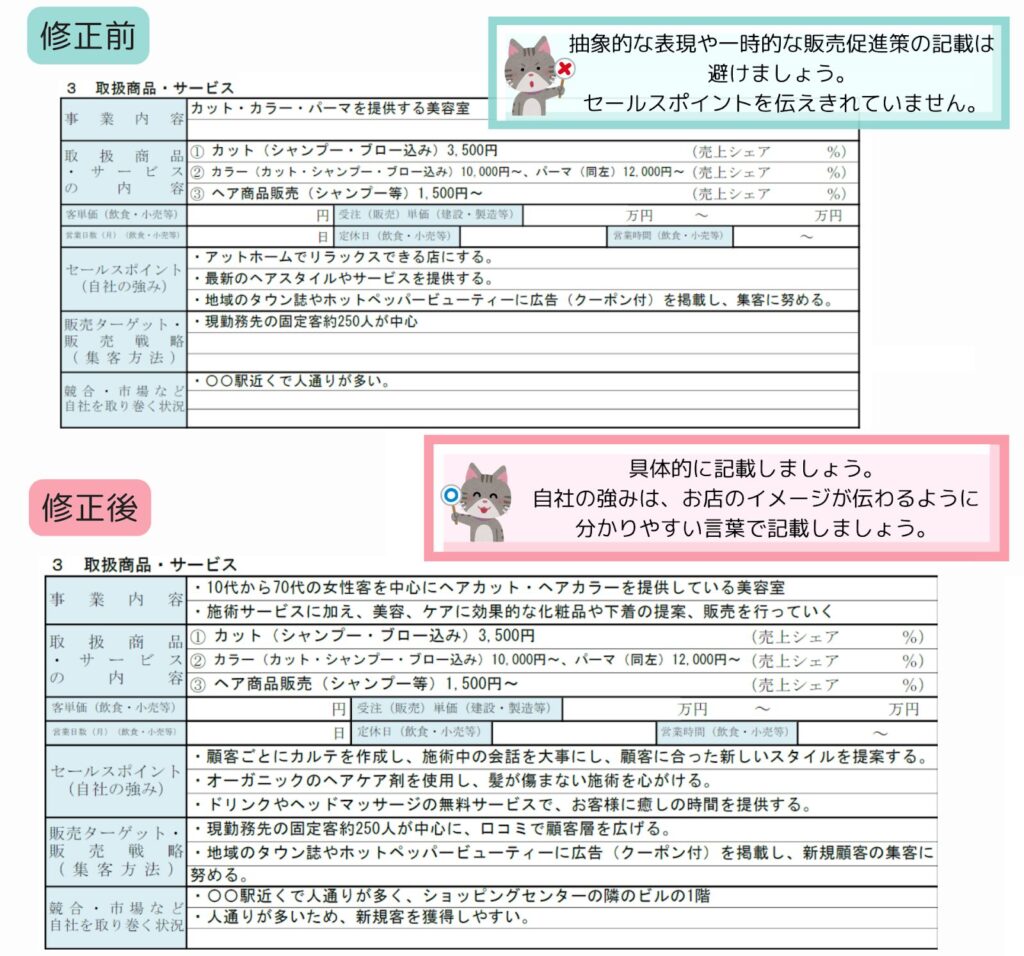

3. 取扱商品・サービス

商品・サービスは、提供する商品やサービスの特徴、商品の強み、独自性、ターゲット顧客を明確に記載しましょう。

| 💡ポイント ✔️取扱商品・サービス内容は、メニュー構成と料金を明確に記載する ✔️セールスポイント・販売ターゲット・戦略は、どのような特徴のサービスを、どの層に、どのように届けるのか記載する ✔️競合・市場などの分析は、下記の2点を記載する ①開業予定地の周辺状況や競合店との違い(価格・サービス・雰囲気など) ②自店の優位性 ✔️集客方法は、実施予定の集客手段(InstagramなどのSNS活用、ホットペッパービューティーへの掲載、チラシ配布、紹介制度など)を記載する |

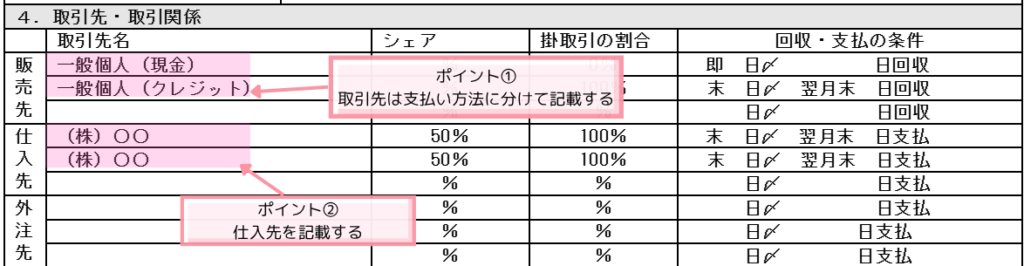

4. 取引先・取引関係等

この項目では、具体的な販売先や仕入先、外注先を記載します。

| 💡ポイント ✔️販売先は、個人顧客が中心か、法人と取引を行うのかを明確する ✔️個人を対象とする場合は、現金・クレジット決済で分けてシェア割合を記載 ✔️法人を対象とする場合で、特定の一社との取引が中心になる場合は会社名を記載する ✔️仕入先は、実際に取引予定のメインの仕入先を記載する ✔️外注先は、SNS運用代行や清掃業務などを継続的に外部に委託する予定がある場合に記載する ※チラシ作成などの単発の外注は記載不要 |

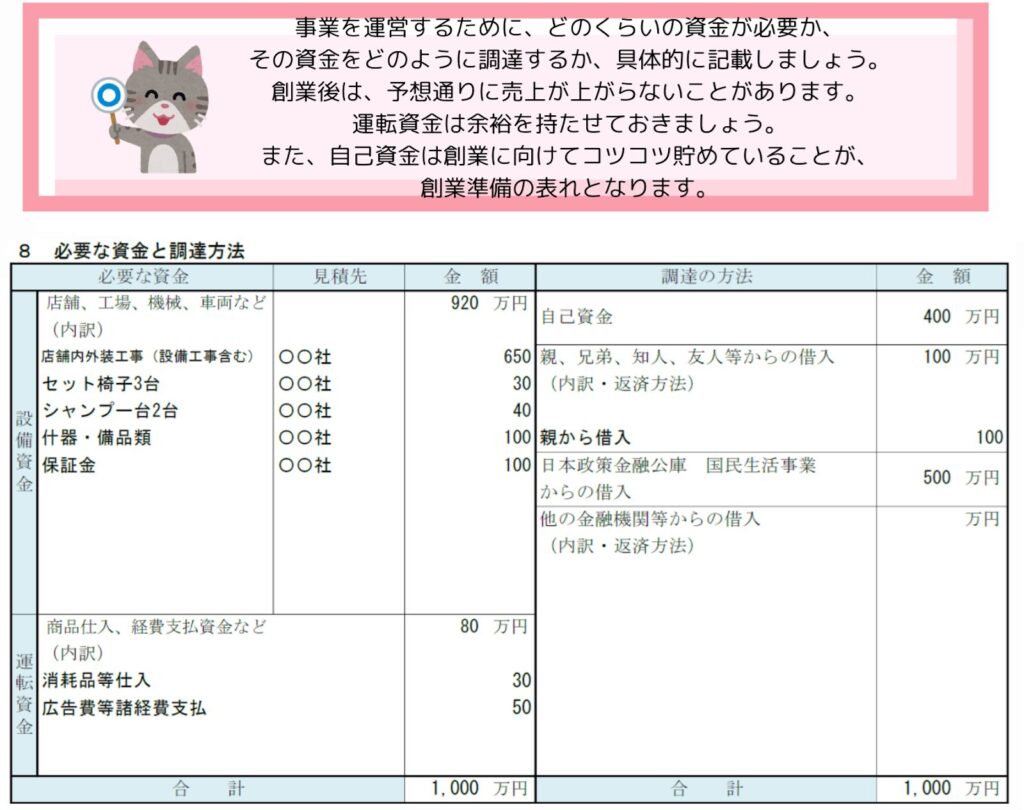

5. 必要な資金と調達方法

ここでは、何にいくら必要で、それを自己資金と借入でどう賄うのかを明記します。

必要な資金は、「設備資金」と「運転資金」に分けて計算しましょう。

見積もりをもとに、金額を具体的に記載します。

| 💡ポイント ✔️設備資金は一時的に必要な資金のことで、店舗や事務所の敷金・礼金や備品などにかかる費用です。 ✔️運転資金は継続的に使う資金のことで、具体的には、家賃、人件費、広告費、仕入れ費用などにかかる費用です。 ✔️見積書を追加資料として提出することで数字の説得力が増します |

| 💡ポイント ✔️設備資金は一時的に必要な資金のことで、店舗や事務所の敷金・礼金や備品などにかかる費用です。 ✔️運転資金は継続的に使う資金のことで、具体的には、家賃、人件費、広告費、仕入れ費用などにかかる費用です。 ✔️見積書を追加資料として提出することで数字の説得力が増します |

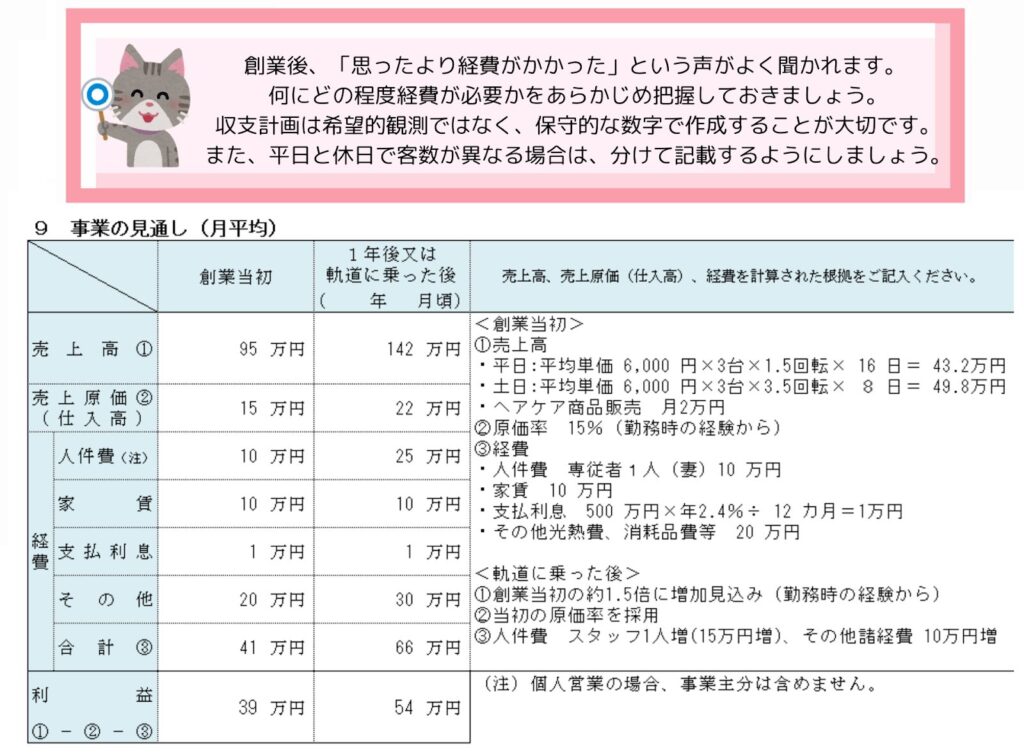

6. 事業の見通し(収支計画)

事業の見通しは、売上予測と経費予測を立て、利益が出ることを論理的に示す必要があります。

希望的観測で作った計画は、売上予測が甘いと判断されやすいため、根拠のある数字(客単価×客数など)で記載しましょう。

| 💡ポイント ✔️売上予測の根拠を記載する 【売上予測の基本式】 売上 = 客単価 × 1日の客数 × 月間営業日数 【1日の客数の基本式】 1日の客数 = 座席数 × 回転数 × 稼働率 ※このように客単価・座席数・回転率・稼働率・営業日数といった具体的な要素ごとに数字を組み立てることで、説得力ある売上予測になります。 |

申し込む前に知っておきたいデメリットと注意点

ここまで、日本政策金融公庫の融資について詳しく解説してきました。

しかし、良い面だけでなくリスクも正しく理解しておくことが融資成功への近道です。

保証人なし融資のデメリット

日本政策金融公庫の創業融資は、原則として担保・保証人が不要です。

そのため、保証人を設定しないこと自体のデメリットはありません。

しかし、保証人がない分、他の融資と比べて審査で慎重にチェックされるポイントがあります。

この部分をしっかり押さえていないと、審査通過は難しくなる点が実質的なデメリットと言えるでしょう。

(審査で慎重にチェックされるポイントは、次の項目で詳しく解説します)

審査に落ちてしまう人の5つの共通点

実は、審査に落ちてしまう人には共通点があります。

他者の失敗から学び、同じ轍を踏まないようにしましょう。

①信用情報に問題がある(税金滞納、ローン延滞など)

過去に携帯電話料金の延滞やクレジットカードの支払いに遅れがあった場合は、信用情報に傷がついている可能性があります。

信用情報とは

信用情報とは、クレジットカードの利用履歴や各種ローン、分割払い(割賦販売)などの契約内容や支払い状況などが記録された取引履歴のことです。

もし、信用情報に傷がある場合は審査通過は非常に厳しいと言えるでしょう。

そのため、信用情報に不安がある方は自分でご自身の信用情報を照会できますので、申請前に確認しましょう。

主な機関は次の3つです。

| 信用情報機関 | 情報登録期間 | 主な登録内容 |

| CIC (株式会社シー・アイ・シー) | 5年 | クレジットカード、ショッピングローン、携帯電話の分割払いなどの情報が中心 |

| JICC (株式会社日本信用情報機構) | 5年 | 消費者金融、キャッシング、銀行系カードローンなどの情報が中心 |

| KSC (一般社団法人全国銀行協会) | 5~7年 | 銀行のローン(住宅ローン、マイカーローンなど)、奨学金などの情報が中心 *自己破産、個人再生の情報は7年間登録 |

各機関の公式サイトからオンライン・郵送で開示請求が可能です。

あなたが利用した金融機関が加盟している機関を選んで照会しましょう。

なお、本人確認書類と手数料が必要です。

もし手続きが不安な場合は、弁護士を通じた開示請求も可能です。

下記の記事で、信用情報について詳しく解説しています。

②自己資金がまったくない、または見せ金である

前述した通り、事業への本気度を測る指針として自己資金は重要視されます。

自己資金が全くない場合は、自己資金を貯めてから申請することをおすすめします。

また、自己資金が少ないので見せ金を行う人がいますが、見せ金は絶対にやめましょう。

見せ金とは?

見せ金とは一時的に借りた資金を通帳に入れ、自己資金があるように見せかける行為を指します。

退職金や家族からの贈与など、返済義務のないお金は自己資金として認められますが、その正当性を証明するために「退職金支給証明書」や「贈与証明書」などの提出を求められる場合があります。

証明ができない場合は、自己資金として認められない可能性が高いため注意が必要です。

③事業計画に具体性・一貫性がない

創業融資では、事業実績が少ないため「事業が実現可能であるのか」「継続可能なのか」を事業計画書から判断します。

そのため、事業計画に具体性や一貫性がないと審査通過は非常に難しくなります。

もし自分で作成するのが「難しい」「不安だ」と感じる場合は、プロのサポートを活用することを検討しましょう。

下記の記事で、事業計画書(創業計画書)の項目と書き方のポイントを詳しく解説しています。

④面談での受け答えが準備不足

担当者との面談は、事業計画書だけでは伝わらない「あなたの人柄」や「経営者の資質」などを確認するために行われます。

そのため、いくら完成度の高い事業計画書を作成しても、面談でしっかり説明できなければ審査通過は厳しくなります。

(後の章に面談で聞かれる頻出質問リストをご用意しております)

下記の記事で、面談について詳しく解説しています。よろしければご一読ください。

⑤公庫の担当者への態度が不誠実

前述した通り、「あなたの人柄」や「経営者の資質」も評価の対象となります。

そのため、担当者に対して不誠実な態度や横暴な対応をすると経営者の資質に欠けると判断される可能性が高いです。

かしこまる必要はありませんが、ビジネスパートナーとしての基本的なマナーを守り、誠実な対応を心がけましょう。

よくある質問(Q&A)

ここでは、よく寄せられる皆さんが抱きがちな細かい疑問にQ&A形式でお答えします。

Q1. 自己資金はいくらあれば安心ですか?

明確な基準はありませんが、一般的には、自己資金の3倍程度が1つの目安といわれています。

たとえば自己資金が300万円なら、900万円前後の借入が可能なイメージです。

ただし、これはあくまで目安であり、事業内容・経験・実績・計画の具体性などによっては、それ以上の金額が認められるケースもあります。

一方で、自己資金が少ない場合は希望額を減額される可能性もあります。

Q2. 赤字決算ですが、融資は受けられますか?

はい、赤字がある場合でも創業融資を受けられる可能性はあります。

大切なのは、赤字の理由や今後の改善計画をどのように説明できるかです。

日本政策金融公庫や保証協会に対しても、しっかりと整理した資料と説明を用意することで、前向きに評価されるケースがあります。

Q3. 面談ではどんなことを聞かれますか?服装はスーツ?

面談は、創業計画書に沿って質問をされます。

詳しい内容を「頻出質問リスト」にまとめましたので、ご確認ください。

また、服装の決まりはありませんが迷ったときはスーツが無難です。スーツを持っていない場合はビジネスカジュアルにすることをおすすめします。

📌頻出質問リスト

| 質問 | 回答のポイント | 回答例 |

|---|---|---|

| なぜこの事業を始めようと思ったのですか? | あなたの事業に対する熱意と原体験を伝えてください。 | 子どもの頃からの夢で、15年の勤務で技術と経営を学びました。 見た目は可愛いけれど味がいまいちという声を聞き、おしゃれでかわいく、味にもこだわったカフェを開業したいです。 |

| 事業内容を教えてください。 | 提供する商品・サービスの特徴や価格を説明しましょう。 | ドリンク、ケーキ、軽食を提供するカフェです。 「かわいい」をコンセプトにしており、内装やスタッフの制服にもこだわっています。 また、お客様の写真撮影サービスも行っています。 |

| 業界経験はありますか? | これまでの業界での勤務経験を説明しましょう。 | 飲食業界で15年間勤務してきました。 株式会社〇〇コーヒーで〇年間勤務し、そのうち店長を〇年間経験しました。 □□株式会社では本部に勤務し、新店舗のオープンから運営まで携わりました。 |

| 自己資金はどうやって貯めましたか? | 貯蓄期間、毎月の貯蓄額など、具体的な方法を説明しましょう。 | 〇年間、毎月〇万円を積み立てました。 目標の1000万円を用意できたため、開業に踏み切りました。 |

| 自己資金以外に、資金調達はどのように考えていますか? | 融資で資金調達を検討していることを伝えましょう。 | 日本政策金融公庫の創業融資を利用する予定です。自己資金と合わせて、開業資金は十分に確保できる見込みです。 |

| 競合との差別化ポイントを教えてください。 | 他店とは異なる独自の強みやサービス内容を説明しましょう。 | インパクトのある「かわいい」ドリンクや軽食を提供する点です。 内装やスタッフの制服まで統一感のある“かわいい世界観”を徹底し、写真を撮りたくなるような空間を演出しています。 |

| 売上予測の根拠を教えてください。 | 売上や費用、利益などの数字の根拠を具体的に説明することが求められます。 | 通行量データと周辺カフェの実績をもとに、平均客単価〇円、平日〇人・休日〇人の来店を想定し計算しています。 |

| 返済はどのように行いますか? 返済の見通しは? | 事業の収益見込みに基づいて、どのように返済していくかを明確に説明しましょう。 | 月間の利益から返済額を十分に確保できる計画で、無理のない返済スケジュールを立てています。 具体的には、融資返済は月◯万円を予定しており、利益の中から確実に返済していける見通しです。 |

| 事業を始めるにあたって、どのようなリスクが考えられますか? | 競合の出現、景気変動、人材確保の難しさなど、具体的なリスクを挙げましょう。 | 近隣エリアに同様のコンセプトの店舗が出店する可能性があります。 また、スタッフの定着率が低い場合、サービス品質に支障をきたす可能性があります。 |

| そのリスクに対して、どのように対応しますか? | 上記のリスクに対する具体的な予防策や、万一発生した場合の対応策を説明しましょう。 | 他店では体験できないサービスを提供します。 また、働きやすい環境づくりと丁寧な研修体制を整え、スタッフが長く働ける職場を目指します。 |

| その他、何かアピールしたいことはありますか? | これまでの質問で伝えきれなかった強みをアピールしましょう。 | SNSを積極的に活用し、話題性のあるメニューや店内の様子を発信していきます。 ファンを増やし、長く愛される店舗を目指します。 |

下記の記事で、面談時の服装について詳しく解説しています。よろしければご一読ください。

Q4. 審査に落ちたら、もう二度と申し込めませんか?

いいえ、審査に落ちてしまっても一定期間を空ければ再申請が可能です。

再申請する場合は、少なくとも半年ほど間隔を空ける必要があります。

もし審査に落ちてしまったら?専門家が教える3つの次の一手

万が一の結果でも、道が閉ざされたわけではありません。

次に取るべき行動を解説します。

| 💡次に取るべき行動 ✔️まずは落ちた理由を分析する ✔️事業計画を練り直し、半年後に再挑戦する ✔️他の資金調達方法を検討する |

①まずは落ちた理由を分析する

まずは、審査に落ちた原因を把握することが重要です。

その部分を改善しないまま再申請しても、審査に通過することは難しいからです。

合否は基本的に担当者から電話で連絡が入ります。

その際、聞ける範囲で「なぜ落ちたのか」を必ず確認しましょう。

担当者によっては、「自己資金を増やした方が良い」などアドバイスという形で改善点を教えてくれる場合があります。

②事業計画を練り直し、半年後に再挑戦する

次に、再申請に向けて事業計画を見直しましょう。

信用情報に問題がある場合や見せ金が発覚したといったケースでなければ、事業計画を練り直すことで半年後の再挑戦も可能です。

ただし、再申請の場合は「前回審査に落ちた原因を改善しているか」が審査の重要ポイントになります。

不安な場合は、専門家のサポートを受けることをおすすめします。

③他の資金調達方法を検討する(信用保証協会の保証付き融資、制度融資など)

日本政策金融公庫の審査に落ちてしまったとしても、資金調達方法が完全になくなったわけではありません。

実際に、日本政策金融公庫では審査に通らなかった人が、信用保証協会の保証付き融資や自治体の制度融資では問題なく融資を受けられたケースは多数あります。

そのため、日本政策金融公庫だけにこだわりすぎず、他の融資制度を柔軟に検討することも一つの選択肢です。

下記の記事で、信用保証協会の保証付き融資や制度融資について詳しく解説しています。よろしければご一読ください。

そのため、専門家のサポートを受けることをおすすめします。

まとめ:不安な方は専門家への相談も検討しましょう

今回は、日本政策金融公庫の保証人なし融資について解説しました。

記事の詳細は下記の通り。

| 🔷保証人なしで利用できる融資制度は「新規開業・スタートアップ支援資金」がおすすめ 🔷新規開業・スタートアップ支援資金の利用条件 ▫️創業前、または税務申告を2期終えていない ▫️社会的に好ましくないとされる業種ではない ▫️自己資金が創業資金総額の10分の1以上ある 🔷審査で重要視されるポイント ▫️自己資金とどのように貯めてきたかという過程 ▫️事業内容と関連するの実務経験があるか ▫️事業計画書の完成度 🔷事業計画書の書き方のポイント ▫️分かりやすい言葉で具体的に記載する ▫️数字の根拠を記載する 🔷保証人なしのデメリットは特になし 🔷審査に落ちてしまう人の共通点 ▫️信用情報に傷がある ▫️自己資金が全くない、見せ金 ▫️事業計画に具体性や一貫性がない ▫️面談でしっかり説明できない ▫️不誠実な態度や横暴な対応 🔷審査に落ちた場合は、審査に落ちた理由を分析し改善したら半年後に再挑戦が可能 |

この記事で、保証人なし融資の全体像と具体的な進め方が理解できたはずです。

申請に進む前に、下記の無料診断フォームで、融資対象となる条件を満たしているか確認してみましょう。

また、一人で申請を行うのが不安な場合や事業計画書の作成に自信がない場合は、税理士や中小企業診断士などの専門家に相談するのも有効な手段です。

専門家は、あなたの事業計画を客観的に評価し、融資の成功確率を高めるための具体的なアドバイスをしてくれます。

コマサポでも、日本政策金融公庫の申請代行サポートを行っております。

| 👑日本政策金融公庫の創業融資に強い 通常、公庫の創業融資が通る確率は1~2割とも言われていますが、駒田会計事務所では、通過率90%以上の実績でフルサポートいたします。 👑成功報酬型で安心。最短三週間のスピード対応! 成功報酬型なので、安心してご依頼ください。万が一、融資が通らなかった場合には、成功報酬は発生しません。 公庫での面談がご不安の方には、面談時の同席サポートもしております。 👑会社設立や税務会計もまとめてワンストップで提供いたします! 会社設立や税理士顧問、許認可の申請など、ご要望に応じて創業時に必要なサービスをまとめて提供いたします。弊社は税理士・会計事務所であり、司法書士・社会保険労務士・弁護士・行政書士など、経験豊富なパートナーと共に、ワンストップで対応いたします。 |

創業者の皆様は「必ずこの事業を成功させたい!」という熱い思いで、弊社に相談に来られます。このお気持ちに応えるため、私どもは、事業計画を初めて作成されるお客様でも、丁寧に一つ一つ確認しながら、一緒に事業計画書の作成や創業融資の申請をサポートいたします。

そして、お客様のビジネスが成功するために、創業融資、会社設立、経理、税務申告など、創業者に必要なサポートをさせていただいております。

まずは創業・起業のこと、融資に関することなどお気軽にご相談ください。お客様にとって最適なアドバイスをさせていただきます。

駒田会計事務所【コマサポ】 代表 駒田裕次郎 税理士・公認会計士