「起業したいけど、資金調達って何から始めればいいの…?」

そう悩んでいませんか?

- 自分に合う創業融資が分からない

- 審査に通るか不安

- 手続きが難しそうで一歩踏み出せない

この3つの不安は、多くの創業者が必ず通る壁です。

ですが、正しい知識と準備をすれば、創業融資は決して難しいものではありません。

この記事では、以下の3つを解説します。

✔️あなたに最適な創業融資の選び方(結論あり)

✔️審査に通るための具体的なポイント

✔️申し込みから融資実行までの流れ

この記事を読み終える頃には、

「何を選び、どう動けばいいか」がわかるようになります。

| 監修: 駒田 裕次郎 駒田会計事務所【コマサポ】代表 | ||

| 【来歴】大手監査法人の経験を活かし、創業支援・補助金サポートを中心とする「駒田会計事務所」を東京・渋谷に設立。資金調達や事業計画の作成、税務や経営相談まで顧客に寄り添うきめ細やかなサポートを提供。 【実績】創業融資・補助金の支援実績は、累計3,000件以上(2026年2月末現在) 【所有資格】公認会計士・税理士・認定支援機関 |  | |

| 「一人ひとりの起業家の成功を願い、日本の未来を明るくする」をモットーに、日々奔走。 | ||

創業融資を検討し始めたとき、

「結局どの融資を選べばいいのか分からない」と感じていませんか?

日本政策金融公庫や制度融資、信用金庫など、選択肢は多くありますが、

それぞれ条件や審査のポイントが異なるため、自分に合ったものを選ぶのは簡単ではありません。

コマサポでは資金調達についてのご相談を承っております。お気軽にご連絡ください。

【結論】創業者におすすめの融資制度ベスト5

結論からお伝えすると、創業融資は「この順番」で検討するのが最も合理的です。

| 制度名 | おすすめ度 | 金利目安 | 限度額 | 期間 | 担保・保証人 | 審査期間 | 特徴 |

|---|---|---|---|---|---|---|---|

| 🥇日本政策金融公庫 | ★★★★★ | 1〜4%台 | 7,200万円 | 最長20年 | 原則不要 | 1〜1.5ヶ月 | 創業者向けNo.1 |

| 🥈制度融資(自治体) | ★★★★★ | 1〜3%台 ※利子補給要確認 | 5,000万円前後 | 最長10年 | 保証協会あり | 2〜3ヶ月 | 時間に余裕があり、低金利で調達したい人向け |

| 🥉信用金庫・信用組合 | ★★★★☆ | 2〜4%台 | 数百〜数千万円 | 5〜10年 | ケースによる | 1ヶ月〜 | 地域密着 |

| 地方銀行 | ★★★☆☆ | 2〜5%台 | 数千万円 | 5〜10年 | 必要な場合あり | 1ヶ月〜 | 実績重視 |

| 大手銀行 | ★★☆☆☆ | 2〜6%台 | 大口中心 | 長期 | 必須が多い | 1ヶ月〜 | 創業期は難しい |

※日本政策金融公庫の金利は2026年3月時点です。最新の金利はこちらをご確認ください。

第1位:日本政策金融公庫「新規開業・スタートアップ支援資金」

👉 創業者の一番の味方。迷ったらまずはここ。

日本政策金融公庫は国が100%出資する、創業者向けに最も利用されている王道の融資制度を扱う機関です。

実績がない状態でも申し込みが可能で、無担保・無保証人で利用できるケースも多く、初めての起業では最優先で検討すべき制度です。

おすすめな人

- 初めて起業する方

- 自己資金が少なめ

- 実績がない状態

メリット

✔️ 無担保・無保証人OK

✔️ 創業者に特化した制度があるため、創業時でも比較的審査が通りやすい

デメリット

⚠️ 面談が必須

⚠️ 創業計画書の質が重要

こちらのページでは弊社コマサポでのサポートにより、主に日本政策金融公庫の創業融資獲得に成功したお客様の成功事例をまとめています。ぜひご覧ください。

第2位:自治体の「制度融資」

👉 自治体と連携した手厚いサポート。低金利で借りやすい融資制度。

制度融資とは、自治体・金融機関・信用保証協会が連携して提供する、中小企業や創業者向けの公的な融資制度です。

利子補給や保証料補助などにより、実質的な負担を抑えながら資金調達できるのが大きな特徴です。

おすすめな人

- 地域で事業を行う人

- 多少時間がかかっても金利を重視したい人

メリット

✔️ 利子補給で実質低金利

✔️ 信用保証付きで通りやすい

デメリット

⚠️ 手続きが複雑

⚠️ 審査がやや長い

お住まいの地域の制度融資を調べる方法

制度融資は「自治体ごとに内容が異なる」ため、

まずは自分の創業予定地域の制度を調べることが重要です。

Googleで「〇〇市 制度融資」「〇〇県 創業融資 制度」

と検索したり、

自治体のホームページ内で

- 「産業振興課」

- 「中小企業支援」

- 「創業支援」

といったページを探すなどの方法で調べてみてください。

第3位:信用金庫・信用組合

👉 地域密着型で、創業後の継続的な支援も受けやすい金融機関。

担当者との距離が近く、事業の相談もしやすいため、長く付き合うパートナーとして選ばれることが多いです。

特徴

- 担当者との距離が近い

- 長期的な関係構築に向いている

デメリット

⚠️ プロパー融資だと創業期は審査が厳しい

第4位:地方銀行

👉 一定の自己資金や実績がある場合に選択肢となる、ややハードルの高い融資先。

創業直後よりも、事業が軌道に乗ってきた段階で活用されるケースが一般的です。

特徴

- 創業直後はややハードル高め

- 事業が安定すると有利

第5位:大手銀行

👉 大口融資や実績のある企業向けで、創業期の利用はかなり難易度が高い。

信用力や担保が求められるため、創業初期では優先度は低めです。

特徴

- 審査が厳しい

- 実績重視

番外編:創業融資ではあまりおすすめしないもの

番外編として、創業融資として利用することはあまり積極的におすすめしていないものについても紹介します。

ノンバンク・消費者金融

オンライン完結型の申込も多く、書類も簡潔なためスピーディーな融資が可能な点はメリットとなります。

ですが、金利が非常に高いという点で創業融資にはおすすめできません。

「借入を自己資金にする」=「見せ金」はNG

消費者金融などからの借り入れを「自己資金」にすることは完全にアウトです。

理由は「見せ金」とみなされ、コツコツと給与などで貯めてきた実績がないと判断されるため、かえって審査に悪影響を及ぼします。

信用を大きく損なうことになるので絶対にやめましょう。

そもそも創業融資とは?3つの種類と特徴を分かりやすく解説

創業融資とは、これから事業を始める人や、開業間もない事業者が資金を借りるための融資制度のことです。

一般的な住宅ローンやカードローンとは異なり、

「事業としての将来性」や「経営者の計画・経験」が重視されるのが特徴です。

特に創業期は実績がないため、どの金融機関を選ぶかで融資の通りやすさが大きく変わります。

ここでは、創業融資の代表的な3つの種類をわかりやすく解説します。

①日本政策金融公庫:政府系の金融機関

👉 創業者に最も利用されている融資制度です。

日本政策金融公庫は、政府が100%出資している金融機関であり、

「民間金融機関では融資を受けにくい創業者を支援する」という役割を担っています。

そのため、

- 実績がない創業者でも申し込み可能

- 無担保・無保証人で利用できる

- 創業計画書を重視した審査

といった特徴があり、初めての起業では最優先で検討すべき融資先です。

また、融資制度としては「新規開業・スタートアップ支援資金」などがあり、

多くの創業者がここから資金調達をスタートしています。

📌 出典:日本政策金融公庫公式サイト

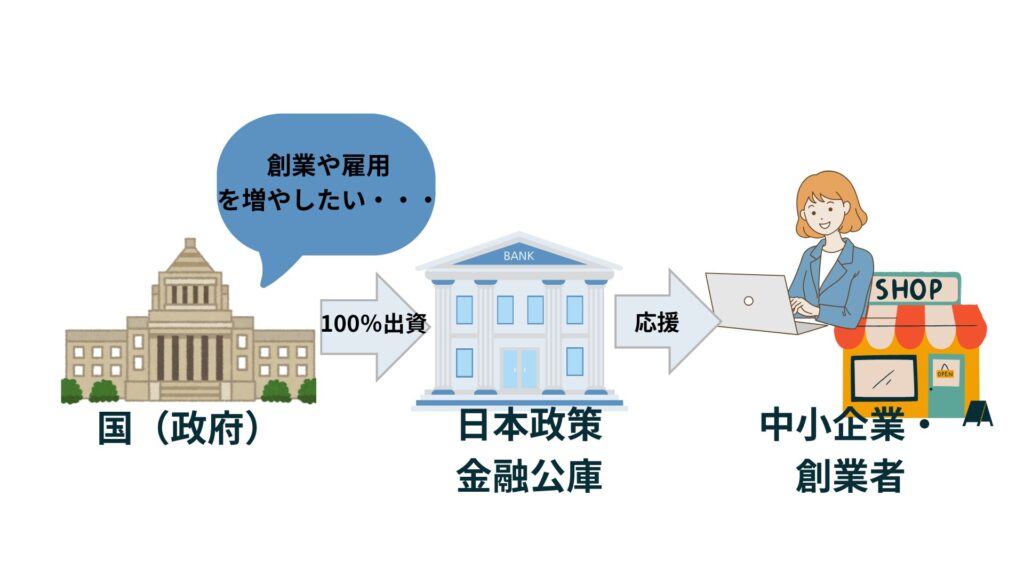

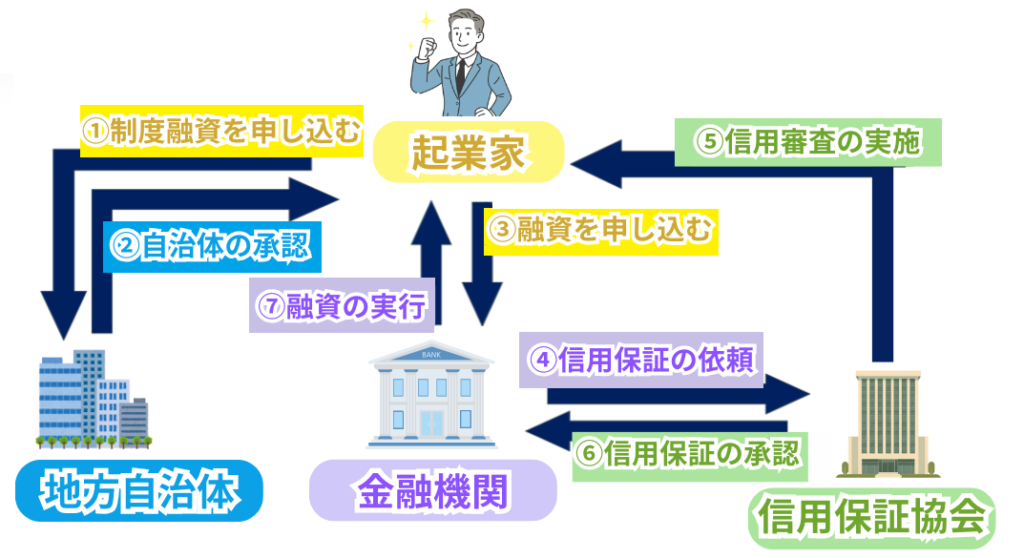

②制度融資:自治体・金融機関・信用保証協会の連携

👉 自治体が関与することで、低金利かつ借りやすくなる仕組みの融資制度です。

制度融資は、

- 金融機関(銀行・信用金庫)

- 信用保証協会

- 自治体

の3者が連携して提供する仕組みになっています。

仕組みのポイント

- 金融機関:実際にお金を貸す

- 信用保証協会:保証を付ける(万が一のリスクを肩代わり)

- 自治体:利子補給や保証料補助を行う

この仕組みにより、金融機関側のリスクが軽減されるため、

実績のない創業者でも融資を受けやすくなっています。

さらに自治体によっては、

- 利子補給(実質金利が大幅に低下)

- 保証料の補助

などがあり、トータルコストを抑えられる点が大きなメリットです。

ただし、

- 手続きがやや複雑

- 審査に時間がかかる(1〜2ヶ月程度)

といった点には注意が必要です。

③民間の金融機関(プロパー融資)

👉 保証なしで金融機関が直接貸し出す、最も審査が厳しい融資です。

プロパー融資とは、信用保証協会を介さず、

銀行や信用金庫が自らの判断で貸し出す融資のことです。

そのため、

- 高い信用力

- 十分な自己資金

- 過去の実績

が求められ、創業直後の段階ではハードルが非常に高いのが現実です。

一方で、

- 金融機関との関係構築ができる

- 将来的に有利な条件で借りられる可能性

といったメリットもあるため、

事業が安定してきたタイミングで活用されるケースが多い融資です。

なぜ「公的融資(公庫・制度融資)」が最優先なのか?

👉 創業期は「公庫 or 制度融資」からスタートするのが鉄則と言えます。

理由はシンプルで、

- 実績がなくても審査対象になる

- 条件が比較的やさしい

- 金利も低め

だからです。

いきなり民間銀行に申し込むと

「実績不足」で断られる可能性が高く、時間を無駄にしてしまうリスクがあります。

こちらのページでは弊社コマサポでのサポートにより、主に日本政策金融公庫の創業融資獲得に成功したお客様の成功事例をまとめています。ぜひご覧ください。

創業融資に関するよくある質問(Q&A)

創業融資を検討している方から、特によくいただく質問をまとめました。

Q. 自己資金ゼロでも借りられますか?

可能なケースもありますが、基本的には不利です。

日本政策金融公庫では、現在は明確な「自己資金〇%以上」という要件はありませんが、

実務上は自己資金がある方が審査は圧倒的に有利です。

目安としては、

必要資金の1/3程度があると評価されやすいです。

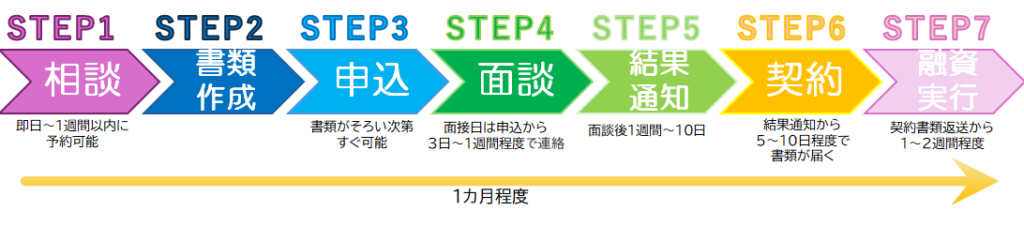

Q. 申し込みから融資実行までの流れは?

全体の流れは以下の通りです。

期間の目安は、約1~2ヶ月程度(制度融資は2~3ヶ月)です。

Q. 会社員のうちに申し込んだ方が有利ですか?

安定収入がある(信用力が高い)ことから有利になるケースが多いです。

そのため、退職前に申し込み → 融資確定 → 退社 → 開業という流れを取る方も多くいます。

Q. もし審査に落ちたら、再申し込みはできますか?

再申請は可能ですが、なぜ落ちたのかという原因を把握し、最低でも半年~1年は期間を空ける必要があります。

Q. 税理士などの専門家には相談した方が良いですか?費用はどのくらいかかりますか?

相談した方が成功率は大きく上がります。

理由は、

- 審査で見られるポイントを熟知している

- 創業計画書の精度が上がる

- 面談対策までサポートできる

ためです。

費用の目安は、成功報酬型が一般的で、融資額の3〜5%程度が多いです。

例:500万円の融資 → 約15〜25万円

こちらの記事では創業融資専門家について、比較・解説しています。

専門家に依頼すべき人

- 初めての起業で不安が大きい

- 計画書の作成に自信がない

- 確実に融資を通したい

👉 このような方は、自己流よりも専門家のサポートを活用した方が結果的に効率的です。

創業融資を受けるための適格性を、専門家の視点から診断できる無料フォームをご用意しました。ぜひお試しください。

まとめ:最初の一歩を踏み出すあなたへ

ここまでお読みいただきありがとうございます。

創業融資について、さまざまな制度や審査のポイントを解説してきましたが、

重要なポイントはシンプルです。

✔ 創業融資で押さえるべき3つの結論

- 創業期は「日本政策金融公庫」または「制度融資」から検討するのが基本

- 審査の結果は「事業計画書」と「準備」でほぼ決まる

- 正しい進め方をすれば、融資の成功確率は大きく高められる

一方で、こう感じている方も多いのではないでしょうか。

「何から始めればいいのか分からない」

「自分のケースで本当に通るのか不安」

「計画書をどう作ればいいか自信がない」

これらはすべて、初めての方であれば当然の不安です。

完璧な準備をしてから動こうとすると、

タイミングを逃してしまったり、機会損失につながることもあります。

まずはここから:明日からやるべきアクション3つ

難しく考える必要はありません。

まずは、以下の3つだけ実行してみてください。

① 自分に合いそうな融資制度を2つに絞る

- 日本政策金融公庫

- 制度融資(自治体)

まずはこの2つを候補にすればOKです。

② 公式サイトで最新情報を確認する

制度は随時変更されるため、

必ず最新情報をチェックしましょう。

- 日本政策金融公庫

- お住まいの自治体の制度融資

③ 一度、専門家に相談してみる

創業融資は、

- 計画書の作り方

- 資金の組み立て方

- 申請の順番

によって、結果が大きく変わります。

👉 同じ条件でも、通る人と落ちる人が分かれるのが現実です。

そのため、

- 自己流で進めるか

- 最初から正しい方法で進めるか

で、成功確率は大きく変わります。

「自分の場合、どの融資が合っているのか知りたい」

「この内容で本当に通るのか不安」

「まずは話だけ聞いてみたい」

そんな方は、まずはお気軽にご相談ください。

創業融資に強い専門家が、

あなたの状況に合わせて最適な進め方をご提案します。

| 創業融資の申請サポートは【コマサポ】 |

| 👑日本政策金融公庫の創業融資に強い 通常、公庫の創業融資が通る確率は1~2割とも言われていますが、駒田会計事務所では、通過率90%以上の実績でフルサポートいたします。 👑成功報酬型で安心。最短三週間のスピード対応! 成功報酬型なので、安心してご依頼ください。万が一、融資が通らなかった場合には、成功報酬は発生しません。 公庫での面談がご不安の方には、面談時の同席サポートもしております。 👑会社設立や税務会計もまとめてワンストップで提供いたします! 会社設立や税理士顧問、許認可の申請など、ご要望に応じて創業時に必要なサービスをまとめて提供いたします。弊社は税理士・会計事務所であり、司法書士・社会保険労務士・弁護士・行政書士など、経験豊富なパートナーと共に、ワンストップで対応いたします。 |

創業者の皆様は「必ずこの事業を成功させたい!」という熱い思いで、弊社に相談に来られます。このお気持ちに応えるため、私どもは、事業計画を初めて作成されるお客様でも、丁寧に一つ一つ確認しながら、一緒に事業計画書の作成や創業融資の申請をサポートいたします。

そして、お客様のビジネスが成功するために、創業融資、会社設立、経理、税務申告など、創業者に必要なサポートをさせていただいております。

まずは創業・起業のこと、融資に関することなどお気軽にご相談ください。お客様にとって最適なアドバイスをさせていただきます。

駒田会計事務所【コマサポ】

代表 駒田裕次郎 税理士・公認会計士・認定支援機関