「地元で小さなカフェを開きたい」「商店街で美容室を始めたい」――そんな夢を叶えるために、創業資金をどう準備するかは大きな課題です。

特に、地域密着型の金融機関である信用金庫は、創業者にとって親身に相談に乗ってくれる存在であり、融資を検討する際にまず思い浮かべる身近な選択肢ではないでしょうか。

しかし、金利が比較的低く経営の相談までできる一方で、多くの起業家が利用する日本政策金融公庫の創業融資「新規開業・スタートアップ支援資金制度」と比べると、審査の流れや条件には注意すべき違いがあることも事実です。

この記事では、以下の内容を専門家監修でわかりやすく解説します。

🟥【比較表付】信用金庫と日本政策金融公庫、それぞれの創業融資の特徴と違い

⬜自身の事業に合う融資先を選ぶための判断ポイント【ケース診断付き】

🟥融資審査で重視される5つの重要ポイント

🟥相談から融資実行までの7つのステップ【面談での主な質問リスト】

⬜【必要書類チェックリスト】と審査に通る事業計画書の重要ポイント

⬜公庫と信用金庫を組み合わせた“賢い資金調達戦略”の進め方

「信用金庫と日本政策金融公庫、どちらから借りたら良いのだろう…」と迷われている方も、この記事を読み終える頃には、ご自身に合った選択肢と、その後に踏み出すべき一歩がきっと見えてくることと思います。

監修:駒田 裕次郎

駒田会計事務所【コマサポ】代表

【来歴】大手監査法人の経験を活かし、創業支援・補助金サポートを中心とする「駒田会計事務所」を東京・渋谷に設立。資金調達や事業計画の作成、税務や経営相談まで顧客に寄り添うきめ細やかなサポートを提供。

【実績】創業融資・補助金の支援実績は、累計3,000件以上(2025年1月末現在)

【所有資格】公認会計士・税理士・認定支援機関

「一人ひとりの起業家の成功を願い、日本の未来を明るくする」をモットーに、日々奔走。

目次

- 【結論】信用金庫の創業融資、日本政策金融公庫とどっちを選ぶべき?

- 💡最重要|信用金庫の創業融資、審査で本当に見られる5つのポイント

- 【完全ロードマップ】相談から融資実行まで!7つのステップ

- 【準備編】これだけ揃えればOK!必要書類一覧と事業計画書の書き方

- 【戦略】創業期におすすめ!信用金庫と公庫を併用する方法

- 【Q&A】信用金庫の創業融資、よくある質問と専門家の回答

- 【まとめ】不安を自信に変えて、夢への第一歩を踏み出そう

創業融資は「誰に相談するか」で結果が大きく変わります。

コマサポ(駒田会計事務所)では、年間100件以上の創業融資サポート実績を活かし、事業計画書の作成から金融機関との調整まで一貫してサポート。特に日本政策金融公庫の創業融資に強く、公庫→信用金庫の併用戦略による資金調達も得意としています。

「自分の状況で本当に借りられるのか…」と不安な方も、まずはお気軽にご相談ください。専門家があなたの夢の第一歩を全力でサポートします。

【結論】信用金庫の創業融資、日本政策金融公庫とどっちを選ぶべき?

まず、結論からお伝えします。

創業時の融資を検討するなら、まず日本政策金融公庫「新規開業・スタートアップ支援資金制度」を軸に考えるのが安心です。

そのうえで、地域で腰を据えて事業を伸ばしたい方は、信用金庫の「保証協会付き制度融資」を追加の選択肢として検討するのがおすすめです。

※後の章【戦略】創業期におすすめ!信用金庫と公庫を併用する方法でも詳しく解説しています。

その前に、「信用金庫と銀行はどう違うの?」と感じられる方もいるかもしれませんね。信用金庫の概略について簡単にご説明しましょう。

🏬信用金庫の基礎知識

❓信用金庫と銀行・信用組合との違いとは

金融サービスは同じでも、経営理念の違いで組織のあり方がそれぞれ異なります。

銀行は、株式会社であり、株主の利益が優先されます。また、大企業を含む全国の企業等との取引が可能です。

信用金庫は、地域の方々が利用者・会員となって互いに地域の繁栄を図る相互扶助を目的とした協同組織の金融機関で、主な取引先は中小企業や個人です。利益第一主義ではなく、会員すなわち地域社会の利益が優先されます。さらに、営業地域は一定の地域に限定されており、お預かりした資金はその地域の発展に生かされている点も銀行と大きく異なります。

信用組合は、信用金庫と同じ協同組織の金融機関ですが、根拠法や会員(組合員)資格が異なります。また、預金の受入れについても、信用組合は原則として組合員が対象ですが、信用金庫は制限がないなど業務の範囲も異なります。

信用金庫の制度と創業融資

信用金庫は、地域の中小企業や住民が会員となる協同組織の金融機関で、株式会社の銀行とは異なる独自の仕組みを持っています。融資は原則会員向けですが、条件により非会員も利用でき、預金は誰でも可能です。

また、信用金庫も銀行と同様に「預金・融資・為替」を中心に業務を行い、近年は投資信託や保険も取り扱っています。ただし協同組織として地域に限定して活動し、集めた資金を地域へ還元することを最大の使命としています。

【会員資格】

営業地域に住んでいる方・勤務している方・事業所を持つ方、その役員などが会員になれます。

ただし、従業員数300人超の個人事業者や、従業員数300人超かつ資本金9億円超の法人は会員になれません。

【営業地域と資金の循環】

信用金庫は一定の営業地域内で活動し、地域で集めた資金を地域に還元します。

【利用範囲】

融資は原則会員向けですが、条件により非会員への融資も可能。預金は会員以外も利用できます。

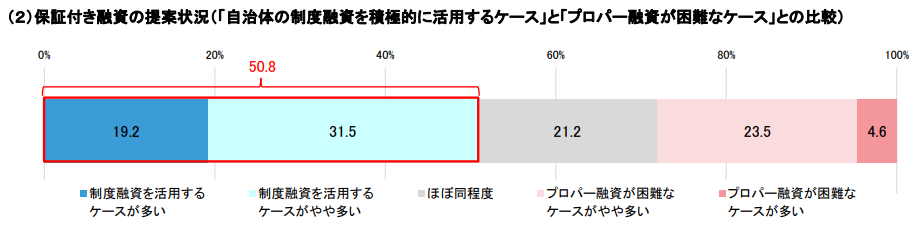

信用金庫から創業融資を受ける場合、大きく分けて「保証協会付き融資(制度融資)」と「プロパー融資」の2種類があります。

制度融資は信用保証協会が保証人となる公的な融資制度で、信用金庫と地方公共団体、信用保証協会の三者が協調して実施します。万が一返済が滞っても、保証協会が代位弁済するため信用金庫のリスクが低く、創業時でも利用しやすいのが特徴です。審査は保証協会と信用金庫の両方で行われるため多少時間はかかりますが、比較的低金利で実績のない創業者でも借りやすいメリットがあります。自治体によっては、金利の一部を支援する仕組みもあります。

一方、プロパー融資は信用金庫が独自に判断して貸し出すもので、保証協会が関与しないため審査はスピーディですが、信用金庫がすべてのリスクを負うため金利は高めになりがちで、創業初期には通りにくいのが実情です。

日本政策金融公庫 2025年「信用保証に関する金融機関アンケート調査結果の概要」より

日本政策金融公庫 2025年「信用保証に関する金融機関アンケート調査結果の概要」より

日本政策金融公庫「2025年・信用保証に関する金融機関アンケート調査結果の概要」によると、全国275の金融機関の回答からも、金融機関は制度融資を積極的に提案していることが示されています。

そのため、創業段階で信用金庫からの融資を検討する際には、まずは制度融資の利用を検討するのが一般的であり、安心して資金調達を進めやすい方法といえます。

銀行の融資については、こちらの記事もご参考ください。

【創業融資】信用金庫 vs 日本政策金融公庫 お勧めはどちら?

冒頭でもお伝えしたとおり、創業時の融資は日本政策金融公庫の「新規開業・スタートアップ支援資金制度」が基本となります。

そのうえで、地域に腰を据えて事業を育てたい方や、公庫だけでは十分でない場合に活用しやすいのが、信用金庫の「保証協会付き制度融資」です。

ここからは、それぞれに向いているケースを整理して見ていきましょう。

🏬信用金庫がおすすめな人

✅地域密着型の事業(例:カフェ/美容室/建設/不動産賃貸 など)

✅地域密着型の事業(例:カフェ/美容室/建設/不動産賃貸 など)

信用金庫は地域全体の経済発展を視野に融資を行うため、営業地域内の顧客を対象に、地元に根差して取り組む事業に適しています。 また、地元での知名度や地域社会からの信用も評価されやすいのが特徴です。

✅長期的な伴走支援や経営相談を受けながら関係性を築きたい

単なる融資先ではなく、資金繰りや事業展開の相談役として長く付き合えるパートナーを求める方に向いています。

✅すでに公庫で借入がある、または信金との取引実績を作りたい

公庫での返済実績を評価されやすく、次の資金調達や条件交渉がスムーズになります。信金で口座や取引履歴を積むことも将来有利に働きます。

✅将来、プロパー融資(保証協会なし)へのステップアップも視野に入れている

年商1〜1.5億円を超える頃から、保証協会を介さないプロパー融資の可能性が広がります。信金との関係構築がその第一歩になります。

✅自治体の利子補給・保証料補助等を活用し、総コストを抑えたい

自治体制度と組み合わせることで、金利や保証料の負担を軽減できる場合があります。特に創業期は資金効率の向上につながります。

🏦日本政策金融公庫がおすすめな人

日本政策金融公庫の「新規開業・スタートアップ支援資金」の詳細はこちらの記事「創業資金はいくら必要?開業・起業時に必要な費用と調達方法を徹底解説」で詳しくご紹介しています。

✅スピーディーに資金手当てしたい(目安:2~3週間)

審査主体が公庫のみのため手続きが比較的早く、開業準備や契約締結など、資金が必要なタイミングに間に合わせやすいです。

✅無担保・無保証人での借入を希望している

創業期の事業者の資金調達ハードルを下げるために作られており、個人保証や物的担保を求めない「無担保・無保証人型」での貸付が可能です。

✅ネットビジネスや非地域型の事業を展開する予定

公庫は全国対応のため、営業地域に縛られないビジネスモデルでも利用しやすく、オンライン事業や広域展開にも柔軟に対応できます。

✅実績が乏しい創業初期でも前に進みたい

創業間もない時期や開業前でも利用可能。自己資金や計画性がしっかりしていれば、短い経営実績でも融資を受けられる可能性があります。

💡信用金庫と日本政策金融公庫、両者の大きな違いはここにあります

信用金庫と日本政策金融公庫の最も大きな違いは、「審査の視点」と「金利・保証人の考え方」といえるでしょう。

🏬信用金庫は、地域とのつながりや事業の継続性、経営者の人柄など「実績や信頼関係」を重視する傾向があります。そのため、開業前の段階ではややハードルが高めになる場合があります。また、地域の特性やニーズに応じて柔軟に融資を行う点も特徴です。

🏦日本政策金融公庫は、創業初期の支援を目的としているため、事業計画の合理性や自己資金の準備状況を評価軸としています。そのため、開業前でも利用しやすい制度として、多くの起業家に活用されています。

➡まずは創業初期に利用しやすい 日本政策金融公庫の創業融資「新規開業・スタートアップ支援資金」 を押さえましょう。そのうえで、事業が安定してきたら 信用金庫との取引を少しずつ広げていくのが安心です。この流れが、長く続く経営基盤づくりにつながります。

日本政策金融公庫と信用金庫との融資の併用についての詳細はこちらの章でご紹介しています

【比較表】ひと目でわかる!🏬信用金庫 vs 🏦日本政策金融公庫

信用金庫と日本政策金融公庫の違いを一覧表で整理しました。まずは全体像を押さえておきましょう。

| 🏬信用金庫 | 🏦日本政策金融公庫 | |||

| 【制度融資】 | 【新規開業・スタートアップ支援資金】 | |||

| 審査主体 | 信用金庫+保証協会+自治体 | 🔺 | 公庫のみ | ⭐ |

| 審査期間 | 約1.5〜2ヶ月 ※審査2段階でやや長い傾向 | 🔺 | 約2〜3週間 ※比較的短い | ⭐ |

| 金利 | 固定金利制が多い 1~2%前後(自治体の補助があれば更に低金利) | ⭐ | 固定金利 基準利率2.80~3.90% ※低金利優遇制度あり | ⭕ |

| 保証料 | 年0.5〜2.3%程度 (補助で0%の場合も) | 🔺 | 不要 | ⭐ |

| 融資限度額 | ~5,000万円前後 (制度により8,000万円) ※自治体により異なる | ⭕ | 7,200万円 ※うち運転資金4,800万円 | ⭐ |

| 返済期間 | 7~10年程度 | ⭕ | 設備資金20年以内 運転資金10年以内 ※うち措置期間5年以内 | ⭐ |

| 保証人・担保 | ⚠️法人代表者のみ保証人が必要となる場合も。担保は金額によって不要の場合あり。 ※いずれも自治体により異なる | 🔺 | 原則として無担保・無保証人 | ⭐ |

| 自己資金の重要度 | 厳しくみられる傾向 | 🔺 | 緩和傾向あり | ⭐ |

| 審査基準 | 地域とのつながりや取引実績を重視。開業前はややハードル高め | 事業計画の合理性や自己資金を重視。開業前でも利用しやすい | ||

| 地域制限 | ⚠️営業地域内での居住者ないし事業展開であること。 地域社会への貢献や信用も評価対象 | 🔺 | 全国対応 | ⭐ |

| 向いている人 | 地域密着・小規模事業者/公庫併用希望者/将来プロパー融資を目指す人 | 実績が乏しい創業初期/スピード重視の人/ネットビジネス・非地域型事業を考える人 | ||

次の章では、実際の事業パターンを例に挙げながら、皆さんの状況に当てはめて考えられるよう、より具体的に解説していきます。

あなたに最適なのはどっち?ケース別診断

【Case 1】

👩🏻🍳地元の商店街で小さなカフェを開きたいAさん

Aさんは、地元の商店街で小さなカフェを開業予定。地元農家から仕入れる食材を使い、地域の人々が集まれる居心地の良い場づくりを目指しています。

ただし、創業資金は自己資金300万円に対し、あと1,000万円必要な状況です。

🔎 融資先の選び方

🏦日本政策金融公庫

・創業前の段階でも利用でき、審査基準は全国一律。

・事業計画の合理性や自己資金が評価されるため、最初の一歩として利用しやすい。

・ただし、地域ネットワーク活用や地元企業とのつながりは限定的。

🏬信用金庫

・地域経済の活性化を目的とするため、カフェのような「地域に根ざす事業」との相性が良い。

・商店街組合や地元農家との取引など、地域とのつながりが大きな強みになる。

・ただし、開業前は実績がないため、最初の融資はややハードル高め。

【💡診断結果】

➡ 最初の資金調達は「日本政策金融公庫」を利用し、その後、売上が安定してきた段階で信用金庫との取引を拡大していくのがベスト。

特に、地元で長く事業を続けたいAさんにとって、信用金庫は将来的に心強いパートナーとなるでしょう。

【Case 2】

🧑🏻💻オンラインショップを立ち上げたいBさん

Bさんは、自宅から全国へ向けてオリジナル雑貨を販売するオンラインショップを開業予定。広告宣伝やECサイト構築にまとまった費用(約800万円)が必要ですが、地元とのつながりは薄く、実店舗も持ちません。

🔎 融資先の選び方

🏦日本政策金融公庫

・「創業前から利用可能」で、ネットビジネスや全国展開地域に依存しないビジネスモデルでも融資対象になる。

・無担保・無保証人で借りられる制度があり、リスクを抑えたい起業家には安心。

・返済期間も最長20年と長く設定できるため、初期費用の回収に時間がかかるネットビジネスに適している。

🏬信用金庫

・取引地域内での実体(店舗や仕入先など)が重視されるため、オンライン完結型の事業は評価が得にくい。また実績や地域との結びつきが乏しい段階では審査が厳しくなりやすい。

・ただし、将来的に倉庫や物流拠点を地元に構えた場合は、地域との結びつきを活かせる可能性もある。

【💡診断結果】

➡日本政策金融公庫での創業融資が最適。特に無担保・無保証人の制度を活用すれば、リスクを最小限に抑えながら資金調達が可能です。創業間もない事業でも「事業計画の合理性」と「将来性」を評価されやすく、スピーディーに資金調達できます。

信用金庫は将来的に事業が拡大して地域との取引が生まれた段階で改めて検討するとよいでしょう。

【Case 3】

👷🏻♂️家業を継ぎ、地元で製造工場を立ち上げたいCさん

Cさんの家族は、地元で長年、建設資材の卸業を営んできました。Cさんはそのネットワークを活かし、新たに金属加工工場を立ち上げ、地域の建設会社やメーカーに部品を納品する計画です。従業員3名を新規雇用し、商工会にも加入して地域全体と連携していく予定。初期投資は設備導入費用で約3,000万円。

🔎 融資先の選び方

🏦日本政策金融公庫

・無担保・無保証の制度を利用できる点は魅力。

・ただし「地域貢献」や「地元での信頼関係」といった部分は評価対象になりにくいため、信用金庫の方が適性は高い。

🏬信用金庫

・「地域経済の発展」や「地元企業同士の連携」を重視するため、家業の実績や地元での信用がプラス評価されやすい。

・自治体の制度融資や保証協会を通じて、金利が1%前後に抑えられる可能性が高い。

・資金面に加え、取引先紹介や販路拡大支援なども期待できる。

【💡診断結果】

➡信用金庫での制度融資がより有利。家業の信用と地域貢献性が評価され、融資だけでなく経営面での伴走支援も得られる。

公庫は追加資金調達の補完先として検討すると安心。

【Case 4】

🍜1号店を立ち上げ、将来は多店舗展開を目指す Dさん

Dさんは、長年修業したラーメンの味を武器に、これから駅前に1号店を開業予定。まずは1店舗目を軌道に乗せ、その後は隣県や首都圏に複数店舗を展開し、将来的にはフランチャイズ化も視野に入れています。開業資金は厨房設備・内装工事・運転資金を含めて約2,000万円。返済は余裕を持ち、長期間で計画したいと考えています。

🔎 融資先の選び方

🏦日本政策金融公庫

・創業前でも利用可能で、事業計画の合理性や自己資金をもとに審査してくれる。

・最長20年の長期返済が可能で、余裕を持った資金計画を立てやすい。

・全国基準で審査するため、将来のエリア外・多店舗展開にも対応しやすい。

🏬信用金庫

・開業後に地域で実績を積み上げれば、心強いパートナーとして経営相談や追加融資のサポートを受けられる。

・ただし創業前の利用は難しく、まずは開業して地域で信用を築く必要がある。

・営業区域があるため、複数店舗を広域展開する場合には追加融資が制約を受けることも。

【💡診断結果】

➡創業段階では日本政策金融公庫が最適。まずは公庫の創業融資で1号店を立ち上げ、余裕ある長期返済で安定した運営を目指すのが堅実。その後、店舗が軌道に乗れば、信用金庫との取引を広げて地域との関係性を強化し、多店舗展開への基盤を築いていくのが望ましいでしょう。

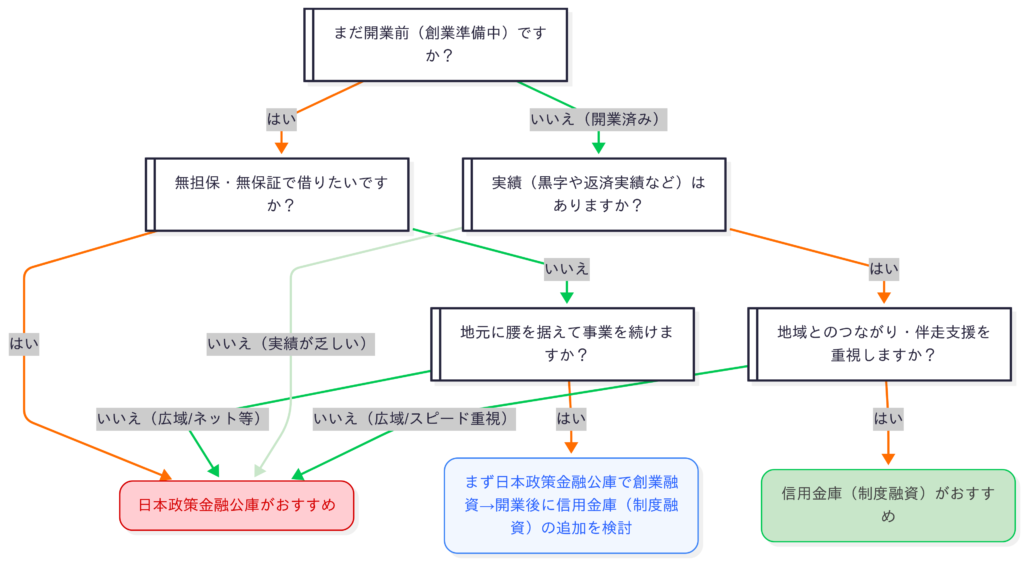

自分に合った創業融資を診断してみよう

これまでご説明してきた内容をふまえ、信用金庫と日本政策金融公庫のどちらが自分に合っているかを簡単に診断できるフローチャートをご用意しました。

融資先選びに迷ったときは、ぜひこのチャートでご自身の状況を照らし合わせてみてください。

🔎こちらの【コマサポ】無料診断フォームもぜひご活用ください。

💡最重要|信用金庫の創業融資、審査で本当に見られる5つのポイント

診断チャートの結果で信用金庫が向いていると分かった方、または日本政策金融公庫での融資に加えて信用金庫の制度融資を検討する方にとって、次に重要なのは「審査で何が見られるのか」を正しく理解することです。

信用金庫の創業融資は、制度融資を中心に比較的活用しやすい仕組みがありますが、単に事業計画書が整っていれば十分というものではありません。実際の審査では、事業の実現性や返済可能性に加えて、経営者本人の信頼性や姿勢など人物面まで総合的に評価されます。ここでは、信用金庫の創業融資において特に重視される5つの審査ポイントを整理しました。

① 自己資金:なぜ重要?いくら必要?

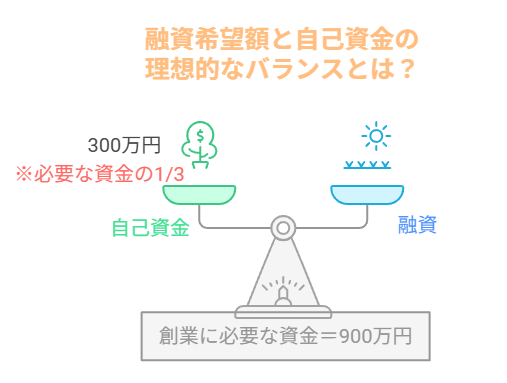

創業融資において、自己資金は「本気度の証明」として最も重視されます。

コツコツと計画的にお金を貯められる=「やる気」や「計画性」がある人物、と金融機関に評価されるからです。単にお金があるかどうかではなく、計画的に積み立ててきた資金か、生活資金と明確に分けられているかが審査の焦点となります。

例えばカフェ開業で総額900万円の創業資金が必要な場合、自己資金300万円を用意していれば「資金全体の3分の1」を賄うことができ、金融機関から高い評価を得やすくなります。逆に自己資金ゼロでは「準備不足」とみなされ、融資は難航します。

⚠️注意したいのは「見せ金」です。直前に親や知人から借りて口座に入れただけのお金は、金融機関にすぐ見抜かれます。その場合「返済に充てられる真の資金ではない」と判断され、信用を失い融資が不可となるだけでなく、将来的な金融取引も困難になります。

参考までに、会社設立時に「見せ金」で資本金を偽って登記すると、刑法157条(公正証書原本不実記載罪)にあたり、5年以下の懲役または50万円以下の罰金が科されます。登記は公的な書類であるため、虚偽申告は重大な犯罪となります。

このことからもわかるように、見せ金は厳禁です。

目安は「創業資金総額の1/3」程度を計画的に積み立てること。この積み重ねが「本気度」を示し、金融機関に安心感を与える最大の武器となります。

【自己資金として認められない例】

❌通帳に入れていない現金

出所が示せないため、自己資金とみなされません。

❌一度に大きな入金がある場合

出所不明と判断され、「見せ金」とみなされやすくなります。

(退職金や相続金であれば、源泉徴収票・納税証明書などの書類を提示しましょう)

❌返済義務のある借入金

親族や知人からの借入れも、返済義務があれば自己資金には含められません。

【自己資金として認められる例】

⭕自分や家族名義の預貯金

⭕保険解約返戻金

⭕売却資産(不動産・車など)の代金

⭕贈与されたお金

※ただし、贈与を証明するために「贈与契約書」を作成し、贈与日・贈与者・受贈者・贈与額を明記して双方で取り交わしておくなど、資金提供が正式な贈与であることを明確にする必要があります。

他にも、「みなし自己資金」など、詳細については以下の記事でご紹介しています。

② 事業経験:未経験でも大丈夫?

たとえば、「カフェを開業したいけれど、飲食店で働いたことがない…」と新たな分野での起業に不安を感じる方は多いでしょう。確かに事業経験は大切ですが、未経験だからといって必ずしも不利になるわけではありません。金融機関が見ているのは「これまでの経験をどう事業に活かすか」です。

例えば、飲食店でのアルバイト経験があれば接客スキルを、会社員時代にチームをまとめた経験があればマネジメント能力をアピールできます。直接の飲食経験がなくても、経歴を整理し「事業成功につながる力」として伝えることが重要です。

さらに、『これから』の積極的な取り組みで経験不足を補う方法もあります。

- カフェ開業セミナーや経営スクールに参加する

- 開業分野に関する資格などを取得する(例:バリスタなど)

- 経験豊富な協力者や顧問を迎える

こうした取り組みは「経験不足を補う努力」として高く評価されます。

✅事業に直結する職歴・スキルを強調

(例:「○○カフェで10年間勤務し、店長として3年間経営」「ITエンジニアとして5年間、○○システム開発を担当」

✅リーダー経験・実績をアピール

(例:「営業部でトップ成績を記録し、社長賞を受賞」「店舗アルバイトから店長に昇進し、売上20%増を達成」)

✅学歴・資格・スキルを明確に

(例:「〇〇専門学校卒業」「調理師免許取得」「中小企業診断士」「プログラミング資格」)

✅新しい業種への挑戦の場合、活かせるスキルを明示

(例:「マーケティング経験を活かして飲食店の集客戦略を強化」「過去の営業経験を生かし、BtoB向けに販路開拓」)

このように、経歴を簡潔にまとめつつ成功に直結する実績を前面に出せば、金融機関からの信頼を得やすくなります。

③ 事業計画書:熱意と数字のバランスが鍵

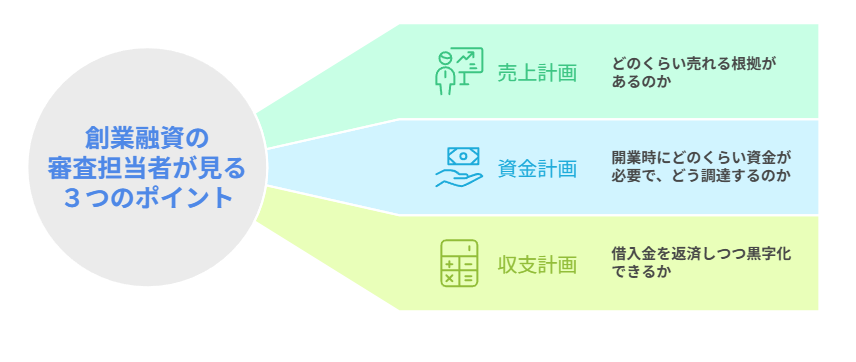

事業計画書は、ただの申請書類ではありません。「未来の社長としてのプレゼン資料」です。

金融機関の担当者に対し、「この人なら事業を成功させられる」と納得させるための武器だと考えましょう。

特に融資担当者が注目するのは次の3点です。

✅売上計画(どのくらい売れる根拠があるのか)

売上計画は、事業の将来性を示す最も重要な指標です。

「どの商品やサービスを、どの市場で、どれくらい販売するのか」を、必ず数字で示しましょう。

特に大切なのは 根拠 です。過去のデータ、市場調査、類似店の売上実績などに基づいた、現実的な売上見込みを示す必要があります。売上は楽観的にではなく、実際の価格設定や顧客ニーズから導いた数字でなければなりません。

また、売上予測には「客単価 × 見込み客数」といった具体的な算出方法を用いると、説得力が増します。

✅資金計画(開業時にどのくらい資金が必要で、どう調達するのか)

資金計画では、開業資金と運転資金の内訳を具体的に示す必要があります。

「どの設備にいくら必要か」「仕入や家賃、人件費にどの程度かかるか」を明確にし、融資額の妥当性を裏付けましょう。

また、自己資金の割合や調達方法(貯蓄、贈与、出資など)をはっきり示すこともポイントです。金融機関は「資金繰りの見通しが現実的かどうか」を厳しくチェックするため、根拠のある数字を提示することが重要です。

✅収支計画(借入金を返済しつつ黒字化できるか)

収支計画は、売上計画と資金計画を組み合わせた「将来の利益予測」です。

「売上-経費=利益」のシミュレーションを行い、返済に十分な利益が確保できるかを示します。固定費(家賃や人件費)と変動費(仕入れなど)を分けて考え、利益が安定的に出ることを説明すると安心感を与えられます。特に、赤字期間があっても「何年目から黒字化するか」を具体的に示すことで、現実的かつ実行可能な計画であることをアピールできます。

※売上予測の方法や、資金計画、収支計画の具体的な方法については、以下の記事で詳しくご説明しています。

数字だけを並べても「机上の空論」となり、熱意だけでは「根拠に乏しい」と判断されます。

大切なのは、熱意と数字のバランス です。

事業計画書では、単なる独立願望を語るのではなく、経験や市場ニーズに基づいた具体的なストーリーを示しましょう。

例えばカフェを開業するなら、「飲食業で培った経験を活かし、オフィス街で女性向けランチ需要を狙う」といった形です。経歴や想いを数字や市場の根拠と組み合わせて伝えることで、審査担当者の共感を得やすくなり、「この人なら成功させるだろう」と信頼されやすくなります。

同時に、競合との差別化や自社の強みを明確にすること も不可欠です。

例えば、カフェなら「地元食材を活かした独自メニューでリピート率を高める」、ITサービスなら「既存システムとの連携が容易で導入コストを抑えられる」といった具合です。顧客にとっての具体的なメリットを伝えることが重要で、さらに「リピート率◯%」「顧客満足度◯点」といった数値を添えると説得力が増します。

また、提供する商品やサービスを簡潔に具体化すること も大切です。特徴や価格帯、提供方法を整理し、「誰に・何を・どの市場で提供するのか」を明快に示すことで、計画の実現性と市場性を裏付けられます。

👉ポイントは、熱意とストーリーを数字で補強し、差別化と商品価値を具体的に描くことです。さらに、売上計画・資金計画・収支計画を現実的な根拠とともに示すことで、事業の採算性と成長性を裏付けられます。

「なぜこの場所で、なぜこの事業なのか」という説得力あるストーリーに、数字と市場性を組み合わせて描くこと。これこそが、金融機関に安心感を与え、融資審査で高く評価される事業計画書の完成形といえます。

後の章【テンプレート付】審査に通る事業計画書の最重要ポイントにて、具体的な例文を交えた事業計画書のポイントについて解説しています。

📝こちらの記事もぜひご一読ください。

④ 個人信用情報:「クレジットヒストリー」は必ず見られる

融資審査では、事業計画や将来性だけでなく、申込者自身の返済能力も厳しくチェックされます。その際に確認されるのが「信用情報」です。

【❓信用情報とは】

クレジットカード、分割払い、ローン契約の履歴や支払い状況を記録した客観的なデータのこと。延滞や未納があれば「信用情報に傷がある」とみなされ、融資審査で不利になります。特に、スマホ代の未払いなど見落としがちな小さな延滞も記録されるため注意が必要です。

延滞などの情報は、返済が完了してから一定期間が経過すると削除されます。したがって、信用情報に問題がある場合でも、記録がクリアになるまで待ってから申請すれば融資の可能性は十分にあります。

💲信用情報を確認する方法

自分でも信用情報を照会できます。主な機関は次の3つです。

・CIC(シーアイシー):クレジット会社が主な会員

・KSC(全国銀行個人信用情報センター):銀行が主な会員

・JICC(日本信用情報機構):貸金業者が主な会員

各機関の公式サイトからオンライン・郵送で開示請求が可能です(本人確認書類と手数料約1,000円が必要)。利用した金融機関が加盟している機関を選んで照会しましょう。手続きが不安なら弁護士を通じた開示請求も可能です。

信用情報については、こちらの記事もご参考ください。

⑤ 人柄・熱意:最後の決め手は「応援したいか」

創業融資の審査では、事業計画や数字だけでなく、起業家本人の人柄や熱意が最終的な決め手となることがあります。信用金庫のみにとどまらず、金融機関は「この人にお金を託して大丈夫か」「将来性を信じて応援できるか」という観点から、面談を通じて人物像を見極めています。

融資面談の目的

そもそも面談は何のために行われるのでしょうか?主な目的は以下のとおりです。

- 融資担当者が事前に立てた「融資可/不可」の仮判断を検証する

- 審査における重要ポイントを確認する

- 実際に会って、起業家本人の考え方や姿勢をチェックする

- 創業計画書にある疑問点を直接確認する

つまり面談は、「数字では測れない部分」を見極める場でもあるのです。

面談で評価されるポイント

ここで、創業融資の面談で金融機関から評価される主なポイントをまとめました。これらは信用金庫に限らず、日本政策金融公庫をはじめ、あらゆる金融機関の面談に共通して当てはまります。

✅準備:必要な提出書類は必ずそろえ、一つひとつが信用の積み重ねにつながります。

✅姿勢:緊張しすぎず、真摯に対応すること。計画書に書いてある内容も、口頭で丁寧に説明できるようにしておきましょう。

✅前向きさ:「できない理由」ではなく「どうすればできるか」を語る姿勢が評価されます。

✅目標設定:大きすぎる夢を語るよりも、起業後半年~1年の現実的な目標を明確に伝えることが重要です。

👉 金融機関は事業だけでなく、起業家本人を見ています。面談では、書類で示した計画を補強する誠実さと、前向きに挑戦する姿勢を示すことが、“応援したい”と思わせる最大のポイントです。

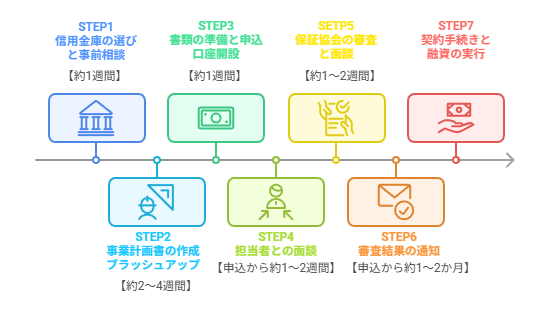

【完全ロードマップ】相談から融資実行まで!7つのステップ

創業融資は、申し込みから実行までにいくつもの手続きや確認が必要になります。特に信用金庫の制度融資を利用する場合、信用金庫と信用保証協会の両方で審査が行われるため、全体の流れを事前に把握しておくことが安心につながります。

ここでは、信用金庫への相談から融資実行までの7つのステップを、期間の目安とともにまとめました。それぞれのステップで「何を準備し、何に注意すべきか」をご確認ください。

Step 1

信用金庫選びと事前相談【約1週間】

まずは、どの信用金庫に相談するかを決めましょう。信用金庫は営業できる地域(エリア)が決まっており、原則としてその地域内で事業や生活をしている人だけが利用できます。したがって、創業予定地に対応した信用金庫を選ぶことが大前提です。

※全国信用金庫協会のHPから最寄りの信用金庫を探すこともできます(一般社団法人 全国信用金庫協会 店舗検索)。

支店の立地やアクセスの良さに加えて、担当者の人柄や対応姿勢も大切です。創業支援に積極的で話しやすい担当者に出会えると、その後の手続きもスムーズに進みます。

最初の相談では、融資に関する要件や必要な資料、具体的な手続きを確認します。自己資金や事業の方向性を簡単に伝え、担当者との相性や信頼感も確認しておきましょう。

【⚠️注意】

制度融資の申請をする場合、自治体にも申請をする必要があります。制度融資が、自治体・金融機関・信用保証協会の3者の協働による融資制度であるためです(『信用金庫の制度と創業融資』)。居住区または起業予定地の自治体(市区町村)の創業支援窓口に相談後、紹介状(あっせん状)を発行してもらい、信用金庫などの取扱金融機関に申し込みます。

Step 2

事業計画書の作成・ブラッシュアップ【約2〜4週間】

事業計画書は、融資審査における最も重要な資料です。前章でも触れたように、売上見込みや資金使途、収支計画を具体的に示すことはもちろん、「なぜこの事業を、なぜこの場所で始めるのか」 という背景まで整理しておくことが欠かせません。

とはいえ、審査に耐えうる魅力的な事業計画書を一人で作成するのは簡単ではありません。不安を感じるのは当然のことです。そこで有効なのが専門家のサポートです。税理士や会計士、認定支援機関といった専門家に見てもらうことで、計画の現実性や数字の整合性が高まり、結果として審査通過の可能性も大きく高まります。

専門家に依頼するメリットについては、こちらの記事で詳しく解説していますので、ぜひ参考にしてみてください。

弊社、【コマサポ】でも税理士・公認会計士による事業計画書のサポートを行っております。

弊社、【コマサポ】でも税理士・公認会計士による事業計画書のサポートを行っております。

融資・補助金代行サポートを行う弊社【コマサポ】は、創業支援に特化した会計事務所です。創業融資や補助金申請に関する専門的なサポートをはじめ、会計・税務の知見を活かした”数字に強い”事業計画書作成支援を行っています。

以下のような強みを活かし、他の相談先とは一味違う、より実務に即した“現場目線”のサポートを提供しています。

創業計画書の作成から融資審査対策までを一貫してサポート

金融機関が重視するポイントを押さえた、通りやすい計画書の添削・指導

飲食、美容、ITなど業種別の成功事例が豊富で実績多数

補助金申請、開業後の税務顧問・会計支援までワンストップ対応可能

「計画書の数字に不安がある」「開業後の経理や税務についても相談したい」という方は、ぜひ【コマサポ】をご活用ください。創業前からその後の運営まで、一貫して寄り添える“頼れるパートナー”として、お役に立てれば幸いです。

Step 3

必要書類の準備と申込、口座の開設【約1週間】

必要書類は、一つひとつが信用の積み重ねです。漏れや不備がないように丁寧に準備しましょう。必要書類を準備し、信用金庫経由で信用保証協会に提出します。

書類の内容は信用金庫によって異なる場合があり、また「創業前」と「創業後」でも必要なものが変わることがあります。必ず信用金庫の案内に従い、指示通りに揃えて正式に申込を行いましょう。必要書類の一覧は、次の章からダウンロードできます。

さらに、信用金庫で創業融資を受けるには 口座の開設が基本的に必要です。申し込み前、または審査中・審査後のいずれかのタイミングで開設を求められるのが一般的です。スムーズに手続きを進めるためにも、このステップ3の段階で口座を開設しておくことをおすすめします。

Step 4

担当者との面談【申込から約1〜2週間後】

申込後は、信用金庫の担当者との面談が行われます。信用金庫での一次審査の過程です。ここでは「計画書に書いてあることを裏付ける説明」が求められますが、それだけではありません。担当者は数字だけでなく、起業家本人の姿勢や考え方、事業への熱意を見極めています。

緊張しすぎず、計画書に書いた内容も自分の言葉で丁寧に説明できるよう準備しましょう。面談は「答え合わせ」ではなく、自分の想いを伝える場でもあります。事前に質問への答えを整理しておくことで、落ち着いて誠実に対応できます。

前章で解説した「面談で評価されるポイント」も、もう一度確認しておきましょう。あわせて、以下の【よくある質問】も参考にすると安心です。

![]()

![]()

Step 5

保証協会の審査・面談(約1〜2週間)

信用金庫の一次審査を通過すると、信用保証協会による審査に進みます。制度融資の場合、信用金庫を通じて信用保証協会に保証申請を行います。Step 3で揃えた各種必要書類も、信用金庫を通じて信用保証協会に提出されることになります。

信用保証協会は、申請者の財務状況や信用情報、事業計画を精査し、保証の可否を判断します。事業の実現可能性や返済能力を見極めるため、書類審査に加え、面談が行われることもあります。ここで保証承諾が下りれば、融資実行に大きく近づきます。

Step 6

審査結果の通知(申込から約1ヶ月〜2ヶ月)

信用保証協会の審査を通過すると、信用保証協会から信用金庫へ「信用保証書」が発行されます。これを受けて信用金庫で最終審査が行われ、融資可能と判断されれば、保証書に記載された条件に基づいて融資が実行されます。審査結果は電話や郵送で通知されます。

Step 7

契約手続きと融資実行

最後に、信用金庫と融資契約を結びます。契約後、融資金が指定口座に入金されます。契約時には、契約内容の最終確認を怠らないよう注意しましょう。

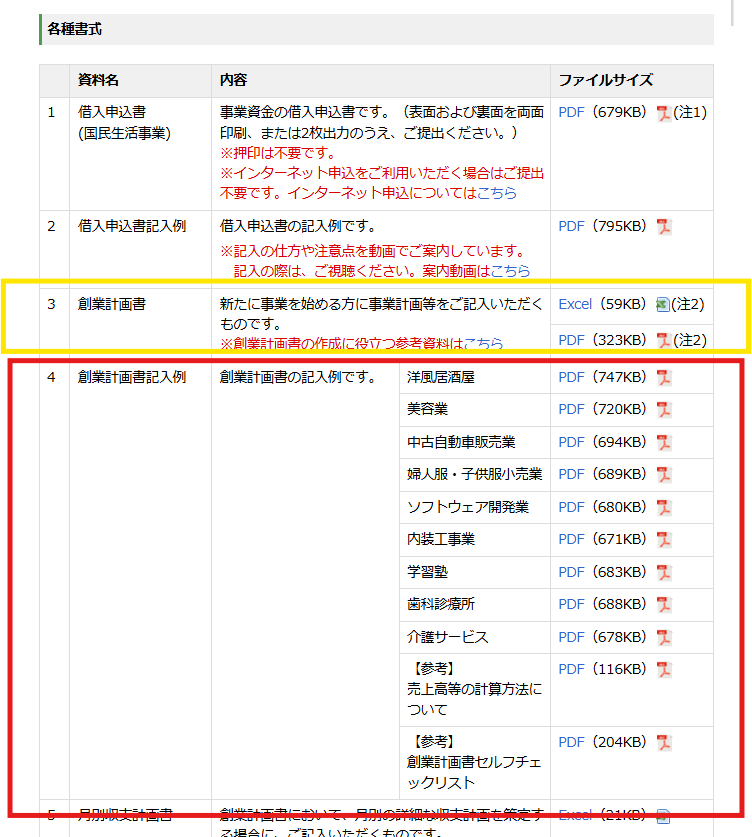

【準備編】これだけ揃えればOK!必要書類一覧と事業計画書の書き方

必要書類チェックリスト

制度融資の申請では、信用金庫を通じて信用保証協会に数多くの書類を提出する必要があります。これらは一つひとつが信用の積み重ねとなるため、漏れや不備があると審査に進めないこともあります。

また、必要な書類は「創業前」と「創業後」で異なる場合があり、信用金庫ごとに求められる書類も多少違うことがあります。必ず担当者の案内に従って準備を進めましょう。

申請時に必要となる代表的な書類を整理し、ダウンロードしてそのまま使える「制度融資チェックリスト」 をご用意しました。ぜひ活用して、万全の準備で申請に臨んでください。

※ダウンロード後、印刷してご利用ください。

![]()

![]()

【テンプレート付】審査に通る事業計画書の最重要ポイント

創業融資の審査で必ず求められるのが「事業計画書」です。

ただし、すべてを完璧に書こうとすると時間も労力もかかり、途中で手が止まってしまう方も少なくありません。

そこで大切なのは 「メリハリをつけること」。すべての欄を完璧に仕上げようとするよりも、審査で特に重視されるポイントにしっかり力を入れることで、効率的に完成度の高い事業計画書を仕上げられます。

本章では、特に審査で重視される 「創業の動機」「取扱商品・サービス」「売上計画の根拠」「必要な資金と調達方法」 の4項目に絞って、書き方のコツを解説します。

実際の記入イメージや例文も交えていますので、テンプレートを活用しながらご自身の計画に落とし込んでみてください。

「創業の動機」~なぜこの事業を始めたいのか

事業計画書の最初に書くべきなのは「創業の動機」です。

自分の経験やスキルを活かし、誰のどんな課題を解決し、どのような価値を提供していくのかを明確にすることで、審査担当者に「この事業には必然性がある」と伝えられます。

下図のように、「経験」「顧客ニーズ」「事業としての解決策」「将来像」の流れで整理すると、わかりやすくまとまります。

【📊創業動機の書き方のポイント】

この流れに沿って書けば、審査担当者に「なるほど、この人なら成功できそうだ」と思ってもらいやすくなります。

具体的に、例文を交えてご説明しましょう。

✅ 自分の経験やスキルとのつながり

例①:エステ業界で10年間勤務し、技術と接客のノウハウを磨いてきた。

例②:飲食店で10年間アルバイトや社員として経験を積み、仕入れや店舗運営の基礎を学びノウハウを培ったため、独立してカフェを開く決意をした。

✅ 顧客の課題・ニーズの把握

例①:○○駅周辺は住宅街とオフィス街が隣接しているにもかかわらず、エステサロンの数が少なく、働く女性が気軽にリフレッシュできる場所が不足している。

例②:地元商店街では若い世代向けの飲食店が少なく、特にランチ需要が高まっている一方で、満たす店舗が少ない。

✅ 事業としての解決策

例①:競争の少ないエリアで、自身の経験を活かした独自のサービスを展開。リラックスできる空間と高い技術を組み合わせ、忙しい女性が安心して通えるサロンを提供する。

例②:地元食材を活かした健康志向のメニューを提供し、学生や働く女性が立ち寄りやすい、気軽で居心地のよいカフェを運営する。

✅ 将来像・社会へのプラス効果

例①:地域の女性にとっての「憩いの場」となり、心身のリフレッシュを通じて暮らしや仕事の充実に貢献する。

例②:まずは1号店を成功させ、その後は複数店舗を展開し、地域の雇用創出や商店街の活性化にも寄与する。

👉 ポイントは「自分の経験」+「市場ニーズ」+「解決策」+「将来像」を一つのストーリーにまとめること。

数字や具体的な事例を交えて書けば、金融機関に安心感を与える強力なアピールになります。

「取扱商品・サービス」~何を提供するのかを具体的に

事業計画書では、どのような商品やサービスを提供するのかを 具体的に 記載することが求められます。ここで重要なのは、「サービス内容そのもの」だけでなく、セールスポイント・ターゲット・開業予定地の状況 まで整理して示すことです。

下の図にあるように、書き方のポイントは大きく3つあります。

【📊取扱商品・サービスの書き方のポイント】

✅ セールスポイントを記載する

例①:これまでに培った10年以上の施術経験を活かし、一人ひとりに合わせた高い技術を提供する。

例②:地元産の旬の食材を使ったオリジナルメニューで、他店にはない独自性を打ち出す。

✅ 販売ターゲットと戦略を具体的に書く

例①:20〜40代の女性を主要ターゲットに、SNS(Instagramなど)やホットペッパービューティーを活用して集客する。

例②:商店街のランチ需要を狙い、テイクアウトやデリバリー対応も取り入れることで新規顧客を開拓する。

✅ 開業予定地・市場の状況を整理する

例①:駅から徒歩5分以内の立地で人通りが多く、新規顧客を獲得しやすい。

例②:近隣には美容室やネイルサロンがあり、美容意識の高い顧客層が集まりやすいエリアである。

このように「何を」「誰に」「どんな強みで」提供するのかを具体化することで、審査担当者に事業のイメージをしっかり伝えられます。

「売上計画の根拠」~根拠のある数字で説得力を高める

融資審査では、事業の採算性を確認するために「売上計画」が特に重視されます。

単に「月商100万円を目指す」と書くだけでは不十分で、なぜその数字になるのか、根拠を明確にすることが不可欠です。

下の図のように、計算式と前提条件を組み合わせて記載すると説得力が増します。

【📊売上計画の書き方のポイント】

✅予測値を設定し、根拠を記載する

例:客単価 × 客数 × 営業日数

✅平日と休日で客数が異なる場合は分ける

例:平日=客単価6,000円 × 3台 × 2回転 × 16日 = 93万円

休日=客単価6,000円 × 3台 × 3回転 × 8日 = 43.2万円

合計=136.2万円/月

✅創業初期と軌道に乗った後の数値を分ける

創業当初は控えめに設定し、1年後には「1.5倍」など成長を見込むと現実的。

👉 ポイントは、数字を出すだけでなく、その算出根拠を明記することです。

例えば「前職での勤務経験から算出した客単価」「近隣店舗の実績を参考にした回転率」など、実務的な裏付けを示せば金融機関に安心感を与えられます。

📝売上予測の方法や、資金計画、収支計画の具体的な方法については、以下の記事で詳しくご説明しています。

「必要な資金と調達方法」~いくら必要で、どう集めるのか

資金計画では、開業に必要な資金の総額と、その調達方法を明確に示すことが大切です。

「どの設備にいくら必要か」「運転資金はどの程度必要か」を具体的に書き出すことで、融資額の妥当性を裏付けられます。

【📊必要な資金と調達方法の書き方のポイント】

✅借入も含めて、すべての調達方法を明記する

例:自己資金50万円、親族からの借入200万円、日本政策金融公庫から200万円、合計450万円

✅融資申請に関係のない借入は記載不要

住宅ローンや他事業に関する借入は省き、申請事業に必要な資金に絞ること。

✅初期費用は必要最低限に設定する

審査では「本当に必要な資金か」が厳しくチェックされるため、過大な設備投資は避け、最小限で算出するのが現実的です。

✅合計額を一致させること

必要資金と調達方法の合計額が必ず一致するように記載しましょう。

👉 ポイントは、必要な資金の根拠を見積書や数字で裏付けしつつ、調達の方法を現実的に記載することです。

「資金をどう使い、どのように返していくか」が一目で分かる計画は、金融機関に大きな安心感を与えます。

📝開業に必要な資金については、以下の記事で詳しく解説しています。

【中小企業庁や日本政策金融公庫作成】事業計画書テンプレート

日本政策金融公庫の公式HPからも、事業計画書の記入例をダウンロードすることができます。

ただし、事業計画書サンプルは、あくまでも参考例です。ご自身の事業内容や状況に合わせて、⚠️必ずご自分の言葉と具体的な数字で事業計画書を作成しましょう。安易なコピーは審査担当者にすぐ見抜かれ、信頼性を損ねる原因になります。

【参考資料】 主な自治体 制度融資の申請書類

| 自治体 | 制度名 | 創業計画書 |

| 東京都 | 東京都中小企業制度融資『創業』 | |

| 立川市 | 創業資金 | 創業計画書 |

| 千代田区 | 千代田区商工融資あっせん制度(起業資金) | 創業計画書 |

| 渋谷区 | 創業支援資金 | 創業計画書もしくは事業内容説明書 |

| 板橋区 | 創業支援融資 | |

| 目黒区 | 中小企業創業支援資金融資 | |

| 江東区 | 創業支援資金融資 | 創業計画書及び履歴書 |

| 三鷹市 | 創業資金融資あっせん制度 | |

| 横浜市 | 創業おうえん資金 | 創業・再挑戦計画書 |

| さいたま市 | さいたま市中小企業融資制度 | 創業支援資金計画書 |

| 長野県 | 信州創生推進資金 | 創業計画書 |

※自治体ごとに条件や提出書類も異なるため、信用金庫や対象となる自治体によく確認が必要です。

【戦略】創業期におすすめ!信用金庫と公庫を併用する方法

これまでの章で見てきたように、信用金庫と公庫にはそれぞれ強みと役割があります。

「どちらを選ぶべきか」で迷う方も多いですが、実際にはどちらか一方に決める必要はありません。

両者をうまく併用する戦略を取ることで、資金調達の幅を広げ、事業成長をより加速させることができるのです。

公庫でまず実績を作る(無担保・無保証/スピード重視)

創業直後は、まず 日本政策金融公庫の創業融資 「新規開業・スタートアップ支援資金」を活用するのが王道です。

公庫は「創業期のサポート」を目的としており、無担保・無保証人での融資や、スピーディーな実行が特徴。実績のない段階でも挑戦しやすく、最初の資金調達のハードルを下げてくれます。ここでしっかり返済実績を積むことが、次の一歩につながります。

日本政策金融公庫の「新規開業・スタートアップ支援資金」についてはこちらで詳しくご説明しています。

信用保証協会の枠を温存し、将来の資金調達の選択肢を広げる

続いて、事業が軌道に乗り始めたら 信用金庫の「保証協会付き制度融資」 を検討します。

保証協会がつくため実績が少なくても借りやすく、さらに自治体による利子補給や保証料補助を受けられる場合もあります。これにより、より有利な条件で追加資金を調達でき、成長スピードを維持できます。

創業当初に公庫からの借入を優先することで、この信用保証協会の枠を消耗せずに済むのです。この「保証枠」を温存しておけば、事業拡大や追加投資が必要になったとき、信用金庫を通じて制度融資を利用できる余地が残ります。

成長フェーズでは、地域密着の信用金庫でプロパー融資にステップアップ

そして、売上や返済実績が安定してきたら、信用金庫との関係性を深めて「プロパー融資」を打診できる段階に入ります。プロパー融資は保証協会を介さないため、保証料も不要になります。もちろん審査のハードルは高いですが、それだけに「金融機関から直接信用を得られた証」となり、事業の信用力アップにもつながります。

信用金庫の伴走支援を活用することで、追加融資や経営支援を受けやすくなる

さらに信用金庫は「お金を貸す」だけではなく、地域密着型ならではの「伴走支援型」の金融機関です。日常の資金繰り相談から販路開拓、人材採用のアドバイスまで、経営全般をサポートしてくれる体制があります。一度取引を始めれば、追加融資の相談や経営支援を受けやすくなるため、中長期的な経営の安定につながります。

👉 ポイントは、創業期は公庫を軸にして実績を作り、その後の成長局面で信用金庫の制度融資やプロパー融資を活用する二段構えの戦略です。さらに、信用金庫は融資だけでなく、資金繰りや経営相談などの「伴走支援」を受けられる金融機関です。長く付き合うことで追加融資や経営支援を受けやすくなり、中長期的な成長を後押ししてくれます。

――これが、創業期から成長期にかけての最も堅実で現実的な資金調達の流れといえるでしょう。

【Q&A】信用金庫の創業融資、よくある質問と専門家の回答

信用保証協会付き制度融資では、保証料込みで 年利2~3%台 が目安です。

自治体の利子補給制度を使えばさらに下げられる場合もあります。最新の金利動向は、各信用金庫や保証協会の公式サイトで必ず確認しましょう。各都道府県の信用保証協会はこちら(全国信用保証協会連合会HP)からアクセスできます。

原則として自己資金ゼロでの創業融資は難しいと考えた方が良いです。ただし例外的に、自治体の制度融資や補助金の活用によって一部が認められるケースもありますが、ごく稀とお考えいただくのがよいでしょう。自己資金は「本気度の証明」です。少なくとも総資金の3分の1を目安に準備するのが安心です。

東京信用保証協会のHPでも、同様の質問に対して、以下のような回答がなされています。

「東京都制度融資」をご利用いただく場合、自己資金が要件に含まれないケースもありますが、当協会の保証審査において自己資金は事業経験とともに重要な項目になります。お客さまの創業計画をサポートさせていただく上で、創業に必要な資金の全額を借り入れでまかなうということは難しいとご理解ください。

可能です。ただし、すぐに再申請するのではなく、最低でも半年は期間を空けることが望ましいです。その間に、落ちた原因を分析し、事業計画の弱点を補強することが重要です。

改善した計画を持ち込めば、再挑戦のチャンスは十分あります。特に、客観的な視点を取り入れるためにも、税理士や認定支援機関など専門家のサポートを受けながら事業計画を練り直すと効果的です。

まずは信用金庫の窓口に相談するのが王道です。あわせて、地域のよろず支援拠点や商工会議所など公的な相談機関も活用できます。公的機関については、こちらの記事でご説明しています。

また、融資に強い税理士事務所や認定支援機関に相談すれば、事業計画書の作成から面談対策までトータルでサポートを受けられます。

【まとめ】不安を自信に変えて、夢への第一歩を踏み出そう

ここまで、信用金庫と日本政策金融公庫の創業融資について、その違いや特徴、審査で重視されるポイント、そして申請から実行までの流れを整理してきました。

本記事の要点を振り返りましょう。

✅ 創業直後は 日本政策金融公庫の創業融資(新規開業・スタートアップ支援資金) が基本線

✅ 信用金庫は 地域密着の伴走支援+制度融資による追加資金 で力を発揮

✅ 融資審査で重視されるのは、自己資金・経験・計画・信用情報・人柄の5つ

✅ 「7ステップの流れ」と「必要書類」を把握しておけば、申請の見通しが立ちやすい

✅ 公庫と信用金庫を 段階的に併用する戦略 で、将来の資金調達力を高められる

創業直後は、やはり日本政策金融公庫の「新規開業・スタートアップ支援資金制度」を活用するのが安心です。無担保・無保証人でも利用でき、スピーディーに資金を調達できるため、まだ実績が乏しい段階でも挑戦しやすいからです。

一方で、地域に腰を据えて事業を展開していきたい方にとっては、信用金庫の保証協会付き制度融資が心強い選択肢となります。利子補給や保証料の補助といった自治体の支援制度と組み合わせれば、資金調達コストを抑えながら、長期的な伴走支援を受けることができます。

また、審査においては「立派な事業計画書」だけでは不十分です。自己資金をどのように積み立ててきたか、過去の事業経験をどう活かすか、数字で裏付けられた売上計画・資金計画・収支計画を提示できるか、そして信用情報や人柄まで含めて総合的に見られます。特に信用金庫や公庫の担当者は「この人ならやり遂げられる」と感じられるかどうかを重視します。だからこそ、熱意とストーリーを数字で補強し、説得力ある事業計画書を準備することが大切です。

さらに、本記事で紹介した「7つのステップ」を押さえておけば、相談から融資実行までの流れが具体的にイメージでき、不安は大きく減るはずです。加えて、事前にチェックリストやテンプレートを活用すれば、書類の準備や計画書作成も効率的に進められます。

「信用金庫と公庫、どちらが良いのか?」という迷いは自然なことですが、実際にはどちらか一方を選ぶ必要はありません。

むしろ両者の強みを理解し、自分の事業フェーズに合わせて活用することが、堅実かつ効果的な資金調達につながります。

融資の手続きは一見難しく思えるかもしれませんが、正しい知識と準備さえあれば、決して怖いものではないのです。むしろ、自分の事業を客観的に整理し、未来への道筋を描くための絶好の機会です。

どうかこの記事をきっかけに、不安を自信に変え、あなたの夢への第一歩を踏み出してください。

まずは無料相談から、気軽に一歩を踏み出してみましょう。

私たち【コマサポ】は、あなたの「最初の一歩」を、全力で応援します。

コマサポに依頼するメリット

🟥事業計画書の作成をサポート

自分で作成するのが難しい事業計画書も、プロのアドバイスを受けながら、具体的かつ説得力のある内容に仕上げます。

🟥審査の通過率が大幅アップ

融資審査で求められるポイントを押さえた事業計画書を作成し、通過の可能性を高めます。

🟥希望額での融資獲得が期待できる

自己資金や事業計画をもとに、適切な融資額を設定し、希望額での融資実行を目指します。

🟥必要書類の準備をサポート

申請に必要な書類を事前に把握し、スムーズに準備できるようサポートします。

🟥面接対策も万全

融資面談で聞かれやすい質問や、その適切な回答を事前に準備し、スムーズな対応ができるようサポートします。

創業融資を成功させるために、プロの力を借りて万全の準備を進めましょう!

「コマサポの創業サポートナビ」を運営する駒田会計事務所は、これから創業される方・創業5年以内の皆様に対して、創業時における資金調達のサポートを行っております。日本政策金融公庫の創業融資の支援を始め、多くの創業融資のサポート実績があります。

日本政策金融公庫の創業融資に強い

通常、公庫の創業融資が通る確率は1~2割とも言われていますが、駒田会計事務所では、通過率90%以上の実績でフルサポートいたします。

成功報酬型で安心。最短三週間のスピード対応!

成功報酬型なので、安心してご依頼ください。万が一、融資が通らなかった場合には、成功報酬は発生しません。

公庫での面談がご不安の方には、 面談時の同席サポートもしております。

会社設立や税務会計もまとめてワンストップで提供いたします!

会社設立や 税理士顧問、許認可の申請など、ご要望に応じて創業時に必要なサービスをまとめて提供いたします。弊社は税理士・会計事務所であり、司法書士・社会保険労務士・弁護士・行政書士など、経験豊富なパートナーと共に、ワンストップで対応いたします。

創業者の皆様は「必ずこの事業を成功させたい!」という熱い思いで、弊社に相談に来られます。このお気持ちに応えるため、私どもは、事業計画を初めて作成されるお客様でも、丁寧に一つ一つ確認しながら、一緒に事業計画書の作成や創業融資の申請をサポートいたします。

そして、お客様のビジネスが成功するために、創業融資、会社設立、経理、税務申告など、創業者に必要なサポートをさせていただいております。

まずは創業・起業のこと、融資に関することなどお気軽にご相談ください。お客様にとって最適なアドバイスをさせていただきます。

駒田会計事務所【コマサポ】 代表 駒田裕次郎 税理士・公認会計士